并购方盈余质量、大股东持股与支付方式选择*

2017-05-12东华大学旭日工商管理学院卢宁文

东华大学旭日工商管理学院 卢宁文 胡 琴

并购方盈余质量、大股东持股与支付方式选择*

东华大学旭日工商管理学院 卢宁文 胡 琴

本文以2010至2014年发生并购的企业为样本,研究了并购方盈余质量和大股东持股对并购支付方式的影响,同时本文还研究了大股东持股对盈余质量与并购支付方式的关系的调节作用。研究发现:(1)并购方盈余质量越低,越偏向于采用股票支付;(2)当并购方大股东持股比例位于中间水平20%-60%之间时,倾向于采用现金支付;(3)当大股东持股位于中间水平时,即使并购方盈余质量较低,也更偏向于采用现金支付方式。

盈余质量 大股东持股 现金支付方式 股票支付方式

一、引言

在中国资本市场,越来越多的上市企业选择通过并购来扩大生产经营规模,提高市场份额,提升行业战略地位,增强企业竞争力。支付方式的选择是并购决策过程中的重要环节,同时也是决定一项并购能否成功完成的重要因素之一。西方国家的并购发展历程较长,其支付方式的发展较为成熟,支付方式的选择多元化趋势明显。相比较之下,由于我国公司并购起步较晚,并购支付方式比较单一,主要以现金为主。但随着股权分置改革的深化,资本市场逐渐发展,为并购中股票对价支付创造了条件。另一方面,相关制度的健全也推动了股票支付的发展,自2006年9月1日起实施的《上市公司收购管理办法》规定:“收购人可以采用现金、证券、现金与证券相结合等合法方式支付收购上市公司的价款。”为股票支付等方式排除了制度障碍,使得我国并购支付方式呈现多元化的趋势。

根据CSMAR并购重组数据库并购方交易数据统计得出,在2001-2015年这15年间,并购成功的事件共有17144起,其中现金支付14297起,占总数的83.39%,股票支付1398起,占总数的8.15%,现金和股票的混合支付767起,占总数的4.47%,其他支付方式如资产支付,承债支付等占总数的3.98%。从数据可以看出,我国并购支付方式还是主要以现金支付方式为主,但近三年来现金支付所占的比重逐年降低。自2007年起,股票支付方式受到越来越多的关注,并且出现了跳跃式的增长,现金和股票的混合支付在2013-2015年这三年发生了642起,约占混合支付总数的83%。由此可见,我国上市公司对并购支付方式的选择逐步呈多样化的趋势发展,股权并购方式变得更加普遍,更加重要,受到了越来越多的关注,这使得研究包含股权支付方式在内的并购支付方式显得更有意义。

并购支付方式的影响因素一直是并购行为中的热点问题,国外众多学者研究表明,并购双方的股权结构、财务状况、相对交易规模、管理层持股及行业关联度等都会对其造成影响。其中,盈余质量对并购支付方式选择的影响的研究不多,Erickson and Wang(1999),Shleifer and Vishny(2003),Louis(2004)等人的研究都表明并购方会在并购前操纵盈余,Kenneth,Qian and Hamid(2013)的研究表明盈余质量越低的并购方倾向于采用股票支付方式。除此之外,股权结构是影响支付方式选择的重要影响因素之一,控股股东可能会因为控制权而影响支付方式的选择。为了确保控股股东自身股权不被稀释,他们很有可能不会选择股票支付方式。那么在控股股东的作用下,其对盈余质量与并购支付方式之间的作用机制会产生怎样的影响也同样值得关注。对于盈余质量、第一大股东持股与并购支付方式选择这三者之间的关系,国内外研究文献则较少。

二、理论分析与研究假设

(一)盈余质量与并购支付方式的选择 在并购决策过程中,当公司价值的高估或者低估会对并购带来好处的时候,管理层可能就会通过管理盈余,操纵企业的利润,从而影响盈余质量,达到使股价提高的目的。Shleifer and Vishny(2003)利用股票市场驱动模型说明公司股票的估价对股票支付方式有显著的影响,股价被高估的公司使用股票支付的概率会增加,对并购方的长期短期收益均有利,而对于股票被低估的公司,则更倾向于使用现金支付。Rhodes-K ropf and Viswanathan(2004)认为,并购方和目标公司的市场估值可能都不能反映其真实价值,所以这种交易双方都会出现的潜在的估值偏差会使得市场估值与股票并购存在相关性。此外,Louis(2004)实证研究指出,在股票交换公告前,并购方会报告自身的重大积极的异常收益,以此来夸大盈余。Kenneth,Qian and Hamid(2013)研究表明:并购方短期盈余质量不会影响支付方式的选择,而长期盈余质量则与并购支付方式选择有显著的相关关系,当长期盈余质量高时并购方会选择现金支付方式,而长期盈余质量较低时则会选择股票支付方式。

当并购企业由于高估的股票价值选择股票支付方式时,无论被并购企业是否知道并购企业的股票被高估,他们都有可能同意股票支付的方式。Shleifer and Vishny(2003)指出,如果目标公司的管理层知道并购企业的股价被高估,他们依然会同意股票并购。被并购方的管理层则很有可能因为自身利益同意这起股票并购。同时,也有可能目标方的管理层也被并购方的盈余管理所欺骗而同意进行股票并购。另外,除了少数公司能够拥有充足的现金来承担并购所需要的资金,大部分企业会选择股票支付或者是在资本市场中借钱来筹集资金。Lee and Masulis(2009)的研究表明盈余质量高的企业比那些盈余质量低的企业能够在资本市场中更容易以较少的资金成本借到更多的现金。盈余质量高的企业就会更倾向于采用现金支付。综上所述,在并购决策过程中,当公司通过操纵其应计利润,导致盈余质量降低时,该公司的股票则很有可能被高估。如果并购方盈余质量差,股价虚增,选择股票收购将会降低收购的成本。被并购方的管理层则很有可能因自身利益无视这种股价的虚增。另外,较高的盈余质量会使得并购企业更容易在资本市场中筹集到并购所需的资金,更倾向于采用现金支付。鉴于此,本文提出假设1:

H1:并购方盈余质量较低,其采取股份支付的可能性更高,如果盈余质量较高,并购方采取现金支付的可能性则更高

(二)第一大股东持股与并购支付方式的选择 在并购交易支付手段选择的因素中,第一大股东持股绝对是其中重要且具有决定性的因素之一。Shleifer and Vishny(2003)实证研究表明,在并购方股权高度集中的情况下,由于控股股东地位稳固,控制权不会轻易受到威胁,所以大股东对是否采用股票支付方式并不敏感,但是当并购方股权高度分散时,由于并购方实际并不存在控股股东,则并购企业大股东对公司控制权的问题就不会在意,他们也会更加能够接受股票支付方式。很多国内外的学者对第一大股东持股对支付方式的影响做出了定量的分析。Faccio and Masulis(2005)研究表明:如果并购方第一大股东的持股比例在20%-60%这一区间时,其持股比例与现金支付方式间呈显著正相关关系,但是当并购企业控股股东的持股比例较高或较低时,其持股比例与股票支付方式之间的关系并不明显。苏文兵、李心合和李运(2009)则发现如果并购方第一大股东的持股比例在30%-60%这一中间水平时,更倾向采用现金支付,但如果其持股比例相对较高或较低时,则更倾向采用股票支付。而严复海和彭丽敏(2014)则运用有序多分类Logistic回归模型检验得出在关联方并购下,并购方控股股东持股比例与股票支付间存在并非U型的非线性相关关系,而在非关联方并购下,并购方控股股东为防止其控制权私利受损,倾向于选择现金支付。张晶和张永安(2011)实证分析得出当并购方控股股东的持股比例位于中间水平(20%-60%)时,为避免控制权转移,并购企业倾向于现金支付,而当持股比例较低或较高时则更倾向于股票支付。由于股权收购对并购企业来说意味着新的股东的出现,可能会使大股东的控制权受到威胁,所以上市公司第一大股东可以运用其控股地位对公司董事会和管理层选择支付方式施加影响。在第一大股东持股处于中间水平时,大股东的控制权不稳定,为了避免股权被稀释,以及丧失控制权的风险,他们通常会选择现金支付。而当大股东持股水平较低,也就是控制权较分散的情况下,由于并购方实际并不存在控股股东,则并购企业大股东对公司控制权的问题就不会在意。当大股东持股水平较高,控制权高度集中的情况下,控股股东地位稳固,控制权不会轻易受到威胁,所以大股东对是否采用股票支付方式并不敏感,所以在持股水平较低或较高的情况下他们会更加能够接受股票支付方式。基于此,本文提出假设2:

H2:第一大股东持股位于20%-60%之间,即中间水平时,更倾向于现金支付,而过高或过低的持股都将使并购方更倾向于股票支付

(三)第一大股东持股对盈余质量与并购支付方式影响机制的调节作用 Erickson and Wang(1999)研究发现,无论是并购方还是目标企业,选择现金支付方式时的收益要高于选择股票支付方式时的收益,控股股东就会根据自身持股比例,选择是增加并购收益还是保持其对企业的控制权。Kenneth,Qian and Hamid(2013)研究了管理层持股对于盈余质量和并购支付方式选择有调节作用。管理层会在收入和控制权中进行权衡。其结论是管理层因自身利益会使其在并购支付方式选择中战胜其对盈余质量的考量,较高或者较低的高管控制权将使并购企业偏向于现金并购,而控制权处于中间的管理者则会偏向与股票或混合支付方式而不管盈余质量的好坏。由于管理层持股同第一大股东持股都是股权结构的表现形式,并且在利己主义的驱动下,管理层以及控股股东对支付方式的选择都会受到控制权私利的影响。在我国资本市场中,股权相对高度集中,控股股东非常可能联合公司管理层和其他大股东实施自利性并购,使得自身可快速获取控制权私利。仇恒喜和骆克龙(2000)研究表明,在利己主义驱动下的经济主体,会在各种可供选择的方案中选择一个能使自身获得最大收益或使自身损失降到最低的方案。在我国金融市场,上市公司并购行为相对而言较为复杂,会受到利己主义的影响。因此,控股股东很可能主要关注如何通过运作现有的资产实现自身利益的最大化,而不是推动公司本身的发展。因此在并购支付方式选择中,控股股东不会再将注意力集中在低的盈余质量可以导致股价被高估,从而降低收购成本上,而是只关注于如何将自身利益最大化。据此,我们提出假设3:

H3:尽管较低的盈余质量会使并购方选择股票支付,但是当第一大股东持股处于中间水平时,并购方也会更偏向于采取现金支付

三、研究设计

(一)样本选取与数据来源 本文选取CSMAR并购重组研究数据库2010-2014五年间的中国沪深类上市公司全部并购样本为初始研究样本,按以下标准进行剔除筛选:(1)只保留上市公司在并购交易中处于买方地位的样本;(2)只保留交易成功的并购事件;(3)剔除属于债务重组等重组类型的并购;(4)只保留支付方式为现金支付,股票支付和混合支付的并购事件;(5)只保留一家公司同一年内交易最大的一起并购;(6)剔除金融保险行业并购样本;(7)剔除并购当年处于ST阶段的公司;(8)剔除交易金额小于1000万的并购事件;(9)剔除数据缺失的并购样本。由于股票支付方式的并购样本数量过少,将影响回归模型对股票支付方式的预测能力,因此本文参考了一些学者的做法,剔除了行业内所有并购样本都以现金作为并购支付方式的该行业全部样本,按照上述标准对原始样本处理后,得到样本容量为2138的样本,其中现金支付1896起,股票支付151起,混合支付91起。现金支付,股票支付和混合支付占样本的比例分别为88.68%,7.06%,4.25%。

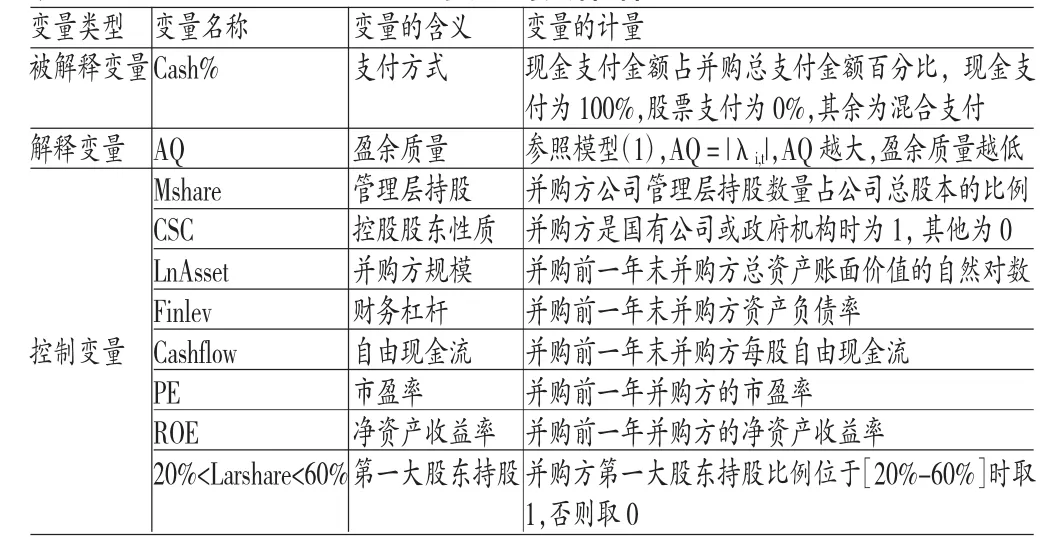

(二)变量定义与模型构建 本文采用Dechow和Dichev(2001)应计模型来计量盈余质量,该模型是由应计利润与现金流的概念关系发展出的一个计量模型,是营运资金应计利润与经营活动现金流实现的映射程度 [13]。DD模型将营运资金应计利润对前期,当期和未来期的经营活动现金流量进行线性回归,见模型(1)。本文运用该模型对每一公司年份观察值进行回归所得到的残差的绝对值计量盈余质量(用AQ表示,AQ=|λi,t|)AQ越大,盈余质量越低。

其中:Accrualsj,t为营运资金应计利润,Accrualsj,t=ΔCAj,t-ΔCLj,t-ΔCashj,t+ΔSTDEBTj,t,ΔCAj,t=j公司第t年与t-1年流动资产的变化;ΔCLj,t=j公司第t年与t-1年流动负债的变化;ΔCashj,t=j公司第t年与t-1年货币资金的变化;ΔSTDEBTj,t=j公司第t年与t-1年流动负债中短期借款的变化。CFOj,t=j公司第t年的经营活动中的现金流量净额。上述模型中所有变量都用当期平均总资产平减化,以消除公司规模的影响。

为了验证盈余质量的好坏是否与并购支付方式有关,我们借鉴Kenneth,Qian and Hamid(2013)的做法,采用以下模型检验:

其中,被解释变量是Cash%,为现金支付占总支付金额的百分比,解释变量是AQ,是根据模型(1)计算得来的盈余质量,其他为控制变量,变量具体描述见表1:

表1 变量的具体描述

四、实证分析

(一)描述性统计 描述性统计分析见表2,表3。表2是针对全样本的描述性统计,从表2的全样本描述性统计特征分析来看,并购支付方式平均值为0.9,中位数为1,表明大多数并购企业都采用现金支付方式来进行并购,这与样本中各支付方式所占比重相吻合,第一大股东持股比例在20%-60%的中间水平的均值为0.88,中位数为1,说明在样本中绝大部分并购方第一大股东持股比例都处于中间水平。表3根据支付方式的不同分成了三个组:现金支付,股票支付以及混合支付,该样本中包含了1896组现金支付的并购事件,151起股票支付的并购以及91起混合支付的并购,从分组下的描述性统计来看,无论是平均值还是中位数来看,股票支付的AQ值都是最大的,由于AQ值与盈余质量反向变动,也就是股票支付的盈余质量最差,而混合支付的盈余质量则较好,现金支付的盈余质量最好,这也初步验证了假设1。现金支付方式下,第一大股东持股处于中间水平的平均值大于股票支付及混合支付,可以初步说明第一大股持股处于中间水平时更倾向于现金支付,这也初步验证了假设2。

表2 全样本描述性统计特征

表3 分组描述性统计特征

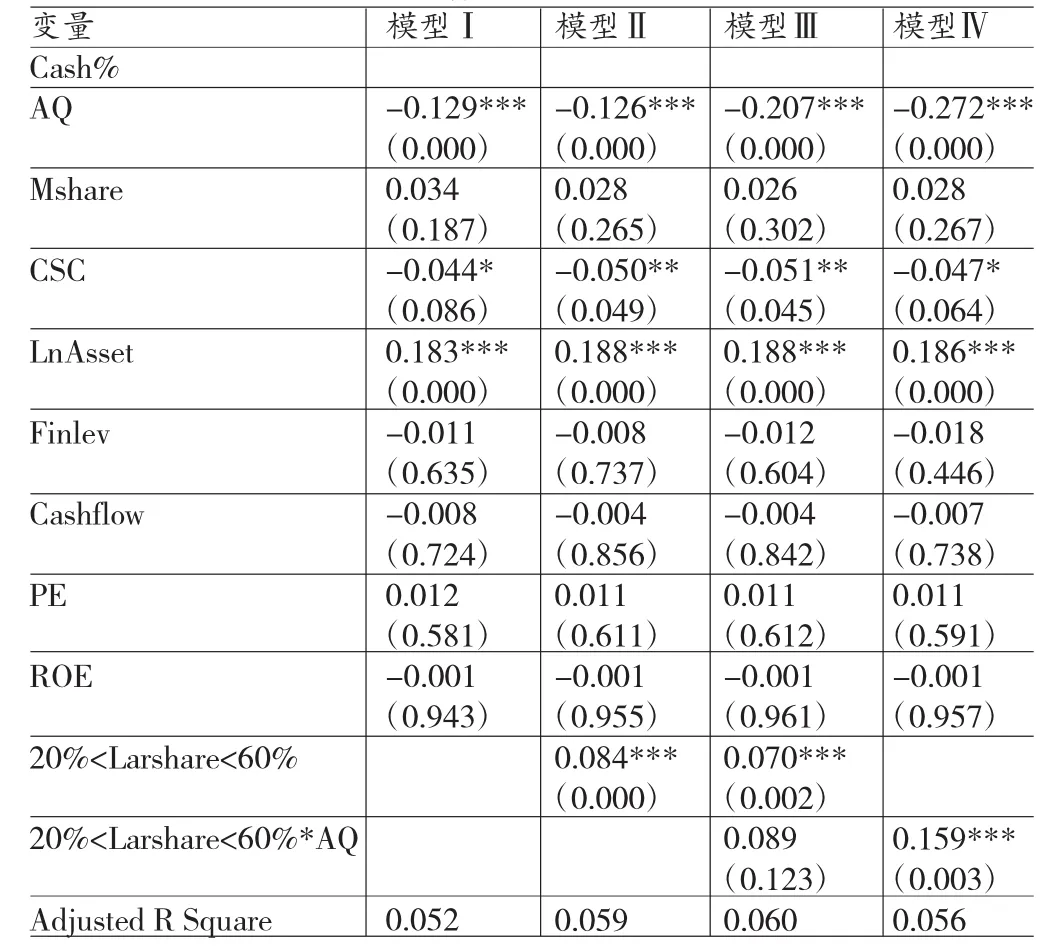

(二)回归分析 在实证分析中,我们根据上述模型(2)衍生出表4中的四个子模型,模型Ⅰ我们仅仅考虑了盈余质量与支付方式之间的关系,模型Ⅱ我们加入变量第一大股东持股,研究了第一大股东持股比例与支付方式之间的关系,模型Ⅲ中加入了盈余质量与第一大股东持股的交乘项来研究第一大股东持股对盈余质量与支付方式的调节作用。考虑到第一大股东持股与交乘项可能存在多重共线性影响,我们利用模型Ⅳ,去掉第一大股东持股这一变量,专门研究交乘项对并购支付方式的影响。表4给出了线性回归的结果。(1)盈余质量与并购支付方式关系分析。在表4中的四个子模型中,AQ都与Cash%显著负相关,也就是说盈余质量较差(AQ较高)会显著的减少并购中现金的支付,盈余质量在四个模型中与支付方式都在1%的水平上显著负相关,这个结果验证了假设一,也就是有着较差盈余质量的并购企业会倾向于选择股票支付。(2)第一大股东持股与并购支付方式关系分析。模型Ⅱ与模型Ⅲ中我们研究了第一大股东持股比例与支付方式之间的关系,我们发现第一大股东持股比例在这两个模型中与支付方式在1%的水平上显著正相关,说明当第一大股东持股比例在20% -60%之间时,并购企业会显著的增加并购中现金的比例,这个结果验证了假设二,当第一大股东持股比例处于20% -60%的中间水平时,并购企业更倾向于选择现金支付。(3)第一大股东持股对盈余质量与并购支付方式的调节作用分析。模型Ⅲ和模型Ⅳ中,我们检验了盈余质量与第一大股东持股共同作用于并购支付方式的研究假设。由于多重共线性影响,模型Ⅲ中交乘项结果不显著。去掉第一大股东持股这个变量后的模型Ⅳ中,第一大股东持股与盈余质量的交乘项与支付方式在1%的水平下显著正相关,这表明交乘项对AQ与支付方式之间的负相关有抑制作用,这说明在盈余质量较低的情况下,并购方会选择股票支付,但是并购方控股股东在考虑到其持股处于中间水平时,并购方可能不再倾向于股票支付,而选择现金支付,这也与假设三的预期保持一致。尽管并购企业的盈余质量较差,第一大股东持股在中间水平时并购企业也更倾向于选择现金支付而不是股票支付。

表4 线性回归结果

(三)稳健性检验 由于变量的选择和取值将可能对结论的稳健性产生影响,国内外对于盈余质量的测量有不同方法。为了验证研究结果的稳健性,更换了衡量盈余质量的方法。具体为借鉴了修正后的琼斯模型来测量盈余质量。稳健性检验中控制变量与被解释变量与原假设一致,得出的结论与前文一致。因此,可以说本文的实证结果能够反映总体特征,研究结论尚为稳健。

五、结论

研究发现,盈余质量低的并购企业选择股票支付方式的可能性更高,第一大股东持股比例位于中间水平(20% -60%)时,更有可能选择现金支付,尽管较低的盈余质量会使并购方选择股票支付支付,但是当第一大股东持股处于中间水平时,并购方也会更偏向于采取现金支付。本文的主要贡献在于运用了盈余持续性视角下的盈余质量测量方法,深入挖掘了在我国特殊国情背景下的盈余质量,第一大股东持股与并购支付方式三者的作用机制,拓展了并购支付方式的理论内涵。诚然,并购支付方式还会受到除盈余质量和控制变量以外的其他因素影响,比如外部因素包括我国经济发展水平,证券市场行情,其他利益相关者包括被并购企业股东,并购竞争对手等。基于客观原因,本文很难将这些因素予以剔除,会在一定程度上对结果产生影响。这也是未来研究需要进一步考虑的问题。

*本文系上海教委科研创新项目(项目编号:ZX201506000007);上海市自然科学基金项目“财务报告供应链政企关系视角下的我国会计准则执行路径优化和保障机制研究”(项目编号:13ZR1401400)的阶段性研究成果。

[1]苏文兵、李心合、李运:《公司控制权、信息不对称与并购支付方式》,《财经论丛》2009年第5期。

[2]严复海、彭丽敏:《控制权私利行为与并购支付方式选择》,《财会月刊》2014年第7期。

[3]张晶、张永安:《并购方股权结构与并购支付方式的选择》,《金融理论与实践》2011年第6期。

[4]Louis,H.EarningsManagementand theMarket Performance of Acquiring Firms.Journal of Financial Economics, 2004.

[5]Yung K,Sun Q,Rahman H.Acquirer's Earnings Quality and the Choice of Payment Method in Mergers and Acquisitions.Managerial Finance,2013.

[6]Lee G,Masulis R.Seasoned Equity Offerings:Quality of Accounting Information and Expected Flotation Costs.Journal of Financial Economics,2009.

[7]Faccio M,Masulis R.Choice of Payment Method in European Mergers and Acquisitions.Journal of Finance,2005.

(编辑 文 博)