加权平均进项税率对建筑企业“营改增”的影响分析*

2017-05-12山西大学商务学院会计学院陈立新

山西大学商务学院会计学院 肖 芬 陈立新

加权平均进项税率对建筑企业“营改增”的影响分析*

山西大学商务学院会计学院 肖 芬 陈立新

2016年3月,国务院出台建筑业“营改增”的实施细则,确定将建筑业纳入“营改增”的范围中。由于建筑业的多样性及复杂性,税改之后许多企业的税负不降反升,并导致利润的降低,根本原因是取得的可抵扣的增值税进项税额太低。本文对建筑企业“营改增”前后税负及利润总额的变动进行分析,以期寻求适当的加权平均进项税率,使得税改后税负降低且利润增加,最后结合案例进行测算并给出相应的对策建议。

“营改增”建筑企业 加权平均进项税率

一、引言

我国建筑企业长期以来征收的是营业税,即以企业的全部收入作为计税依据,但是工程施工过程中投入的物资中包含的已缴纳的增值税进项税额,并未在缴纳营业税时扣除,这样就造成了建筑企业重复征税的现象比较严重,增加了企业的税收负担。2016年5月1日,国家将包括建筑业在内的最后四个行业纳入“营改增”试点改革的范围,至此之前的营业税纳税人已全部改为征收增值税,实现了增值税对货物和服务的全覆盖。“营改增”的最终目的是使企业的税负降低,然而自建筑业实施“营改增”以来并未收到期望的效果,究其原因主要是因为可抵扣的进项税款过低。由于加权平均进项税率能够综合反映企业外购业务可抵扣的进项税率水平,因此本文以其为出发点来测算“营改增”前后税负及利润平衡点,从而得出使税负降低及利润升高的加权平均进项税率范围,并在实际中得以应用。

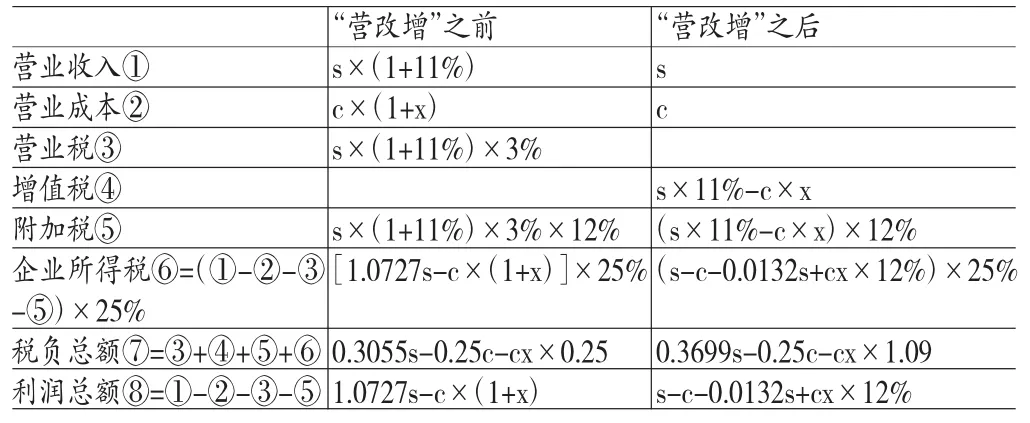

二、“营改增”前后税负总额及利润总额变动分析

由于建筑企业可能收到的增值税进项发票税率不定,有3%、6%、11%、17%等,如设定单一的进项税率可能引起测算结果误差较大,故本文引入加权平均进项税率进行测算。其计算公式为:

加权平均进项税率=∑不同税率的进项税额/(∑收到的增值税专用发票的不含税金额+∑收到的增值税普通发票的票面金额)

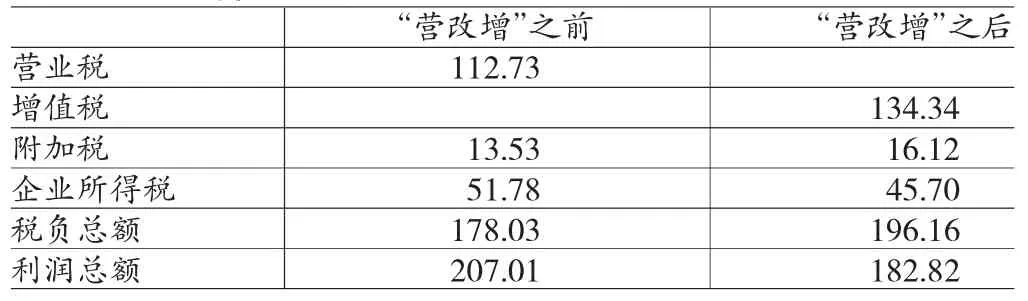

以一般纳税人建筑企业为例,假设“营改增”前后建筑企业的不含增值税收入均为s,不含增值税进项税额的购入成本为c,加权平均进项税率为x,附加税中城市维护建设税为7%,教育费附加为3%,地方教育费附加为2%,即附加税合计为12%,企业所得税税率为25%。“营改增”前后建筑企业税负总额及利润总额对比结果见表1。

表1 建筑企业“营改增”前后税负及利润总额变动表

以△F代表利润总额的变动。由表1可知,

=(营业税-增值税)+(营业税的附加税-增值税的附加税)

=(营业税+营业税的附加税)-(增值税+增值税的附加税)

可见,“营改增”之后利润总额的变动等于增值税与增值税附加税的合计数相对于营业税及营业税附加税的合计数减少的金额。要使建筑企业“营改增”之后利润总额增加,即△F>0,关键就是要使其应缴纳的增值税税额降低,核心就是取得足够的可以抵扣的进项税额。以下分别从税负总额变动及利润总额变动来测算对于建筑企业来说,加权平均进项税率即x达到多少,可以降低企业税负及提高利润。

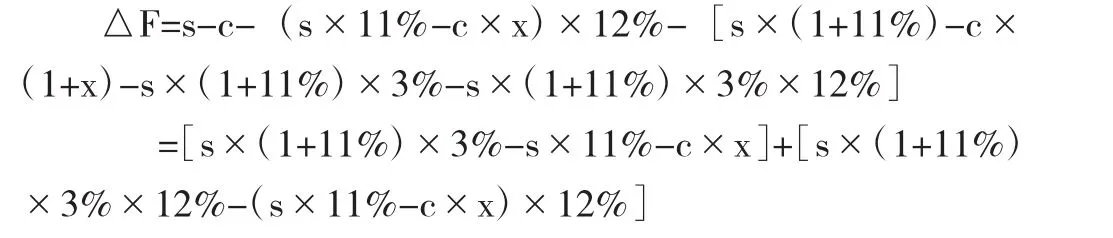

第一,税负总额变动分析。以△T代表税负总额变动。由表1可知:

图1 建筑企业税负总额变动图

由图1可知,△T与x成反向变动关系。当0≤x<0.0767s/c时,0<△T≤0.0644s,税负总额相对于“营改增”之前是增加的,并且x越靠近0.0767s/c增加的金额越少,说明对企业越有利;当x=0.0767s/c时,△T=0,即税负平衡点为0.0767s/c,此时征收增值税与征收营业税时的税收负担相等,“营改增”对建筑企业税负总额没有影响;当x>0.0767s/c时,△T<0,即税负总额相对于“营改增”之前降低,此时说明改革对建筑企业是有利的。

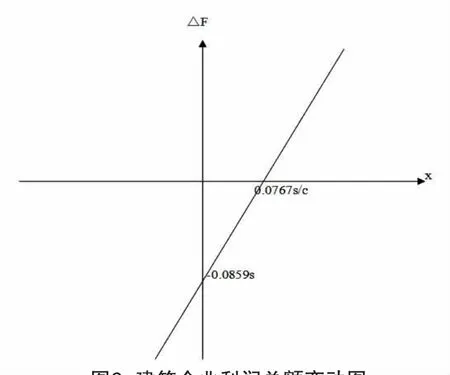

第二,利润总额变动分析。以△F代表利润总额变动。由表1可知:

由图2可知,△F与x成正向变动关系。当0≤x<0.0767s/c时,-0.0859s≤△F<0,说明征增值税时的利润总额比征营业税时降低,并且x越靠近0.0767s/c降低的金额越少;当x=0.0767s/c时,△F=0,即利润平衡点为0.0767s/c,此时利润总额与“营改增”之前相当,说明“营改增”对建筑企业利润总额没有影响;当x>0.0767s/c时,△F>0,利润总额相对于“营改增”之前增加,并且x值越大,△F越大,越有利于企业发展。

图2 建筑企业利润总额变动图

第三,税负及利润总额综合分析。国家对建筑企业实施“营改增”的目的是为了避免重复征税从而降低税负,提高企业利润。因此为了寻求适当的加权平均进项税率x来迎合国家对建筑企业实施“营改增”政策的初衷,就需要对税负总额和利润总额进行综合分析。基于以上分析可知,加权平均进项税率x与税负总额变动△T成反比例关系,与利润总额变动△F成正比例关系,且税负及利润平衡点均为x=0.0767s/c,如图3所示。当0≤x<0.0767s/c时,税负总额变动△T>0,利润总额变动△F<0,过低的加权平均进项税率导致建筑企业“营改增”之后税负增加并且利润降低,与“营改增”的目的背道而驰;当x=0.0767s/c时,△T=△F=0,此时的加权平均进项税率使得改革前后的税负总额和利润总额没有变化;当x>0.0767s/c时,税负总额变动△T<0,利润总额变动△F>0,加权平均进项税率使建筑企业“营改增”之后税负降低并且利润提高,说明改革对建筑企业是有利的,达到了国家实施改革的目的。

图3 建筑企业税负及利润总额综合分析图

三、案例分析

以山西某建筑企业承建的一个厂房改造项目作为样本,以下简称A项目。选取该项目从工程施工至完工的数据进行测算。该项目的不含增值税的收入为3385.4万元,不含税成本为3186.46万元,A项目的进项税额明细见表2。

由此测算出A项目的税负及利润变化情况见表3。可见,该项目在“营改增”之后税负及利润总额都发生了变化,税负增加了10.18%,利润减少了11.69%,不利于企业发展。由以上分析可知,加权平均进项税率是决定企业税负降低及利润增加的关键因素。由计算公式x=0.0767s/c可以测算出A项目的税负及利润平衡点为x=0.08149,也就是说A项目的外购业务加权平均进项税率只有大于0.08149,该项目才会有足够的进项税额去抵扣销项税额。这样该建筑企业的税负水平才会降低,利润总额才会升高,而该项目的加权平均进项税率x=238.05/3186.46=0.07471<0.08149,结果由于加权平均进项税率过低,导致企业享受不到“营改增”带来的利好。主要原因是:A项目由企业自有员工进行施工,此部分人工成本无法取得进项发票;水泥属于甲供材,无法取得进项发票;地方建筑材料以及地材类的供应商属于个人或小规模纳税人,无法取得专用发票。

表2 A项目进项税额明细表 (万元)

表3 “营改增”前后A项目税负及利润变化表 (万元)

四、相关建议

第一,目前我国的建筑企业人工成本占建筑总成本的35%还多,且此部分人工成本在税法中并没有规定可以进行进项抵扣,这样对于建筑企业来说税负必然会增加。为了解决这一问题,有关专家给出了对策建议:建筑企业可以将此部分人工成本分包给建筑劳务公司,由其开具增值税专用发票,这样便能够实现对人工成本此部分增值税进项税额的抵扣,然而这种做法对于降低税负只是暂时的。因为建筑劳务公司也属于建筑行业,把建筑企业的税负转嫁到劳务公司身上对于降低建筑行业整体税负水平的作用并不明显,最后的结果是“羊毛出在羊身上”。要解决人工成本过高的现实,需要国家出台相应的减负政策,允许建筑企业的一部分人工成本可以作为增值税进项税额在申报缴纳增值税时进行抵扣,这样才能在政策上对建筑企业进行扶持,使其在“营改增”过程中享受到节税的好处。同时对建筑企业而言,也要从自身进行改革,对企业的机械设备进行更新换代,提高机械使用比例的同时降低人工成本的投入,从而降低企业税负并提高利润。

第二,在工程施工时,建设方为了保证工程的质量,往往是自己指定材料供应商,工程结算时,由其向建设方开具增值税专用发票。对建筑企业而言,虽然可以选择简易计税模式来降低税负,但是会因营业额降低对利润总额造成负面影响。针对甲供材料这种情况,对于资金比较充裕的建筑企业而言,在保证施工质量的前提下,应尽量将其变成甲控材料。仍然由建设方指定材料供应商,但是由建筑企业进行采购,最后材料供应商将增值税专用发票开具给建筑企业。

第三,对于建筑企业,可以依据加权平均进项税率选择上游供应商。首先根据公式x=0.0767s/c,可以大致测算出x,此时即税负及利润平衡点。原则上应尽量选择一般纳税人企业,其可以提供17%税率的增值税进项发票,但是由于建筑企业的供应商大多都是小规模纳税人,只能开具普通发票或者向税务局申请代开3%税率的增值税专用发票。假设从其他供应商处取得的发票金额已知,将此部分普通发票的票面金额或专用发票的不含税金额代入加权平均进项税率的计算公式中进行测算,如果x的数值大于或等于0.0767s/c,则可以选择此类供应商,如果测算金额小于0.0767s/c,则可能造成公司无法抵扣进项税而加重税负,降低利润。此时,建筑企业可以考虑将此部分工程分包给相关单位并由其开具合法的增值税抵扣凭证,根据规定,建筑企业将工程及劳务分包的,可以分包后的余额为营业额申报缴纳增值税。

第四,对于政府机构而言,为了保证建筑业“营改增”顺利实施,应该使与建筑业相关联的上游企业如服务业中的劳务业、有形动产租赁业等先行实施“营改增”,这样建筑企业就能取得可抵扣的增值税进项发票,为其降低税负创造了条件。目前,我国已全面实施“营改增”,为建筑业改征增值税奠定了良好的基础。

*本文系山西大学商务学院院级课题项目(项目编号:2015002)阶段性研究成果。

[1]桑广成、焦建玲:《“营改增”后建筑企业定价策略研究》,《财会通讯》2015年第10期。

[2]刘天永:《“营改增”后建筑企业控制税负的七大对策》,《财会信报》2016年5月16日B02版.

[3]李达、施玉婵:《“营改增”后建筑企业负税及利润平衡点测算》,《会计之友》2014年第13期。

[4]刘逸虹:《建筑施工企业应对“营改增”的对策分析——基于进项税额抵扣视角》,《中国总会计师》2016年第4期。

(编辑 成方)