规模经营农户信贷服务的需求及供给状况分析*

——基于苏中地区的问卷调查

2017-05-12扬州大学农学院南通大学商学院蒋乃华

扬州大学农学院 夏 蓓 南通大学商学院 蒋乃华

规模经营农户信贷服务的需求及供给状况分析*

——基于苏中地区的问卷调查

扬州大学农学院 夏 蓓 南通大学商学院 蒋乃华

本文以江苏省苏中地区234个样本农户为调研对象,采用频次分析法与比较分析法对规模经营农户信贷服务的需求及供给状况进行了研究。研究发现:目前规模经营农户对于信贷服务的需求意愿很高,但实际中该项服务的可得性并不高;目前信贷规模、信贷年限与信贷方式的供需都不均衡;信贷渠道的供需基本均衡,但均衡程度不高;财政补贴或奖励门槛偏高、满足金融机构的抵押物少、民间金融组织发展受到抑制、信用与担保体系尚未完善是造成目前供需不均衡的主要原因。最后,基于以上结论,针对供需不均衡的原因提出相关政策建议。

规模经营农户 农业信贷服务 需求 供给

一、引言

数据显示,截至2015年底,我国家庭承包耕地流转面积达到4.47亿亩,较2013年增加1.07亿亩,流转比例达到33.3%,一些省份的流转面积更是突破50%,如江苏省的流转比例已经高达60%。可见,我国农业生产主体的组成结构正在逐步发生变化,规模经营农户已经成为我国农业生产的重要组成部分。随着经营土地面积的扩大,农户在缴纳土地流转费用、购买农资、购买农机等方面需要大量的资金支持。为此,2014年农业部与银监会联合出台了《农业部关于金融支持农业规模化生产和集约化经营的指导意见》,明确提出加大对规模经营农户的金融支持力度。在此背景下,如何完善现有农村信贷服务体系,更好地为规模经营农户的生产经营提供支持,已成为一个亟待解决的问题。而要完成上述目标,深入了解规模经营农户农业信贷服务的需求与供给状况是首先需要解决的问题。

二、文献综述

近年来,许多学者围绕农业信贷服务问题进行了研究,但研究基本都是以一般农户为调研对象。多数学者关注于农户对于农业信贷服务的需求方面。熊学萍和阮红新(2007)研究发现仅有32.32%的农户有过信贷经历,认为从整体上来看农户对于信贷服务并不是很急需。马晓青和王祖辉(2010)则对苏北、苏中与苏南农户的信贷服务需求进行了比较研究,发现收入水平与信贷服务需求呈现负相关。李松有等(2015)研究发现目前农户对于正规信贷渠道的需求不高,但对于非正规信贷渠道的需求却比较旺盛。还有部分学者则主要关注于农业信贷服务的供给。陈文晴(2011)提出金融机构要改善贷款服务和简化贷款程序。王芹和罗剑朝(2014)对新型农村金融机构进行了研究,提出此类机构要加大宣传力度、提高服务水平与加快产品创新。少量学者对于农业信贷服务的供需状况进行了研究。郭志仪和吴桢(2015)对农户信贷服务的需求与供给状况进行了研究,研究发现目前信贷服务的供给严重不足。

综上所述,目前研究基本都以一般农户为调研对象,对于规模经营农户的信贷服务研究还鲜有涉及。此外,研究多集中在农业信贷服务的需求方面,对于供需状况的研究还比较少,而且已有研究仅从整体上讨论了供需的均衡性。本文以规模经营农户为调研对象,对目前农业信贷服务的供需状况进行研究,研究范围不仅涉及供需的整体状况,还将进一步对信贷渠道、信贷规模、信贷年限与信贷方式的供需状况进行研究。

三、数据来源及样本特征

本研究所需的调查数据来自于笔者2016年7月至2016年8月对江苏省苏中地区规模经营农户所做的调查。调查范围涉及扬州市的高邮市、泰州市的姜堰区、南通市的如皋市,共计发放调查问卷280份,回收261份,有效问卷234份,有效率为83.6%。

样本农户的特征如下:其一,经营土地面积为100亩以上,整个样本的平均土地面积为286亩,最大土地面积为620亩;其二,经营项目以粮食种植业为主,占样本总数的85.9%;其三,被调查农户以男性为主,占样本总数的76.9%;其四,被调查农户的年龄以中年为主,其中30岁以下所占比重为9%,30岁~50岁所占比重为67.5%,50岁以下所占比重为23.5%。

四、需求状况

下文将用“农户希望得到”来刻画农户的信贷服务需求,具体研究包括信贷需求意愿、信贷渠道需求、信贷规模需求、信贷年限需求与信贷方式需求五个方面的内容。

(一)信贷服务的需求意愿 需求意愿测评采用四分法量表,将需求意愿分为非常需要、比较需要、不太需要、不需要四个等级,农户根据自身情况进行选择,具体调研情况见表1。

表1 规模经营农户信贷服务的需求意愿

由表1可知,在信贷服务的需求意愿方面,规模经营农户选择“非常重要”与“比较重要”的人数较多,两项累计比重高达73.1%,而选择“不太重要”与“不重要”的人数较少,两项累计比重仅为26.9%。由上可知,目前规模经营农户对于农业信贷服务有着较强的需求意愿。此外,与以往研究相比(如熊学萍和阮红新,2007;廖霄梅,2010),规模经营农户较一般农户更加需要农业信贷服务。

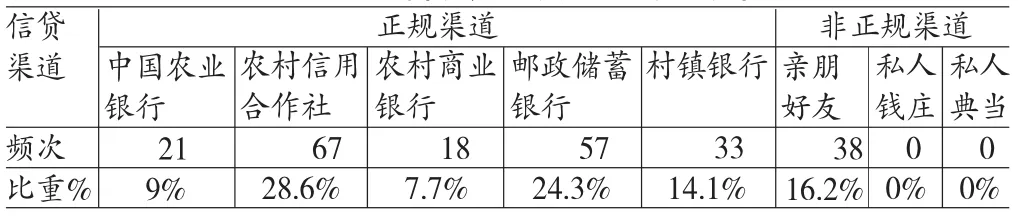

(二)信贷渠道的需求状况 目前规模经营农户信贷渠道主要可以分为正规渠道与非正规渠道两大类,其中,正规渠道主要包括:中国农业银行、农村信用合作社、农村商业银行、邮政储蓄银行、村镇银行等;非正规渠道主要包括:亲朋好友、私人钱庄、私人典当等。农户对于获取信贷最希望的渠道进行选择,具体调研情况,详见表2。

表2 规模经营农户信贷渠道的需求状况

由表2可知,在信贷渠道的需求方面,规模经营农户选择正规渠道的人数较多,五类正规渠道的累计比重高达84%,其中又以农村信用合作社与邮政储蓄银行为最,二项累计比重为52.9%,而在非正规渠道中,农户仅选择了亲朋好友,其人数所占比重为16.2%。由上可知,目前规模经营农户最希望能够从正规信贷渠道获取所需资金,而农村信用合作社则是其第一选择。

(三)信贷规模的需求状况 将信贷规模由低到高分为5万以下、5万~10万、10万~20万、20万~50万、50万以上五个档次,农户根据自身需要选择,具体调研情况见表3。

表3 规模经营农户信贷规模的需求状况

由表3可知,在信贷规模的需求方面,规模经营农户选择“20万~50万”、“10万~20万”与“50万以上”的人数较多,三项累计比重高达90.1%,而选择“5万~10万”与“5万以下”的人数较少,两项累计比重仅为9.9%。由上可知,目前规模经营农户的资金需求规模多在10万以上。此外,与以往研究相比(如李同彬,2011;李松有等,2015),规模经营农户的信贷规模需求远高于一般农户。主要原因可能是规模经营农户在缴纳土地流转费用、购买农资、购买农机、购买服务、发放雇佣人员工资等方面都需要大量的资金。

(四)信贷年限的需求状况 根据调研,将贷款年限分为1年及以下、2年、3年及以上三个档次,农户根据自身需要进行选择,具体调研情况见表4。

表4 规模经营农户信贷年限的需求状况

由表4可知,在信贷年限的需求方面,规模经营农户选择“3年及以上”与“2年”的人数较多,两项累计比重高达85.5%,而选择“1年及以下”的人数较少,仅为14.5%。由上可知,目前规模经营农户希望能够得到较长的信贷年限。调研中,规模经营农户表示较长的信贷年限意味着较少的办理次数,这样可减少办理过程中产生的各类成本。

(五)信贷方式的需求状况 根据目前各类信贷产品,信贷方式主要可以分为信用贷款、保证贷款与抵押贷款三大类。农户对于最希望得到的信贷方式进行选择,具体调研情况见表5。

表5 规模经营农户信贷方式的需求状况

由表5可知,在信贷方式的需求方面,规模经营农户选择“信用贷款”的人数最多,其所占比重高达63.7%;其次为“保证贷款”,其所占比重为24.4%;而选择“抵押贷款”的人数最少,其所占比重仅为11.9%。由上可知,信用贷款是目前规模经营农户最希望得到的信贷方式。

综上所述,在需求意愿方面,规模经营农户对于信贷服务有着较强的需求意愿;在信贷渠道方面,规模经营农户更希望能够从正规渠道获取资金;在信贷规模方面,规模经营农户的资金需求多在10万以上;在信贷年限方面,规模经营农户更希望能够得到长期贷款;在信贷方式方面,规模经营农户更希望能够采用信用贷款。

五、供给状况

下文将用“农户实际得到”来刻画信贷服务的供给状况,具体研究包括信贷服务可得性、信贷渠道供给、信贷规模供给、信贷年限供给与信贷方式供给五个方面的内容。

(一)信贷服务的可得性 可得性测评采用四分法量表,将可得性分为非常容易获得、比较容易获得、不太容易获得、不容易获得四个等级,农户根据实际情况进行选择,具体调研情况见表6。

表6 规模经营农户信贷服务的可得性

由表6可知,在信贷服务的可得性方面,规模经营农户选择“非常容易获得”与“比较容易获得”的人数所占比重为44.9%,而选择“不太容易获得”与“不容易获得”的人数所占比重为55%。由上可知,目前农业信贷服务的整体供给状况并不是很充足。

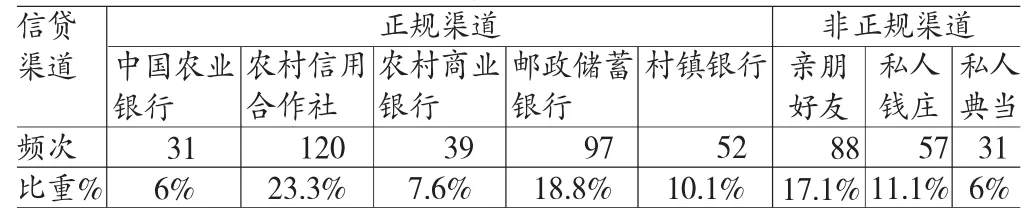

(二)信贷渠道的供给状况 下文中信贷渠道的划分与上述分析相同,农户根据自身在实际中的信贷渠道进行选择(可多选),具体调研情况,详见表7。

由表7可知,规模经营农户从正规渠道获取资金的人次较多,五类正规渠道的累计比重为65.8%,其中又以农村信用合作社与邮政储蓄银行为最,二项累计比重为42.1%。同时,有34.2%的人次是从非正规渠道获取资金,其中比重由高到低依次为亲朋好友、私人钱庄与私人典当。由上可知,正规信贷渠道是目前规模经营农户信贷资金的主要供给者,但非正规渠道也是一个重要的组成部分。

表7 规模经营农户信贷渠道的供给状况

(三)信贷规模的供给状况 信贷规模的划分与上述分析相同,农户根据自身在实际中单次获得的信贷资金规模进行选择(可多选),具体调研情况见表8。

表8 规模经营农户信贷规模的供给状况

由表8可知,对于规模经营农户来说,各档次信贷规模按获得人次的比重由高到低依次为:“5万~10万”、“5万以下”、“10万~20万”、“20万~50万”与“50万以上”,其中10万以下累计所占比重为63.1%。由上可知,目前各类金融机构对于规模经营农户单次供给的信贷资金多为10万以下。

(四)信贷年限的供给状况 信贷年限的划分与上述分析相同,农户根据自身在实际中获得信贷的年限进行选择(可多选),具体调研情况见表9。

表9 规模经营农户信贷年限的供给状况

由表9可知,在实际中,规模经营农户获得信贷的年限绝大多数为“1年及以下”,其所占比重高达73.5%,而信贷年限超过2年的比重仅为“26.5%”。可知,目前各类金融机构对于规模经营农户提供的信贷年限多为“1年及以下”。

(五)信贷方式的供给状况 信贷方式的划分与上述分析相同,农户根据自身在实际中获得信贷的方式进行选择(可多选),具体调研情况见表10。

表10 规模经营农户信贷方式的供给状况

由表10可知,在实际中,规模经营农户通过抵押方式获得信贷资金的人次最多,其所占比重为65.1%;其次为“保证贷款”,其所占比重为24.7%;而通过信用贷款方式获得资金的人次最少,其所占比重仅为10.2%。由上可知,目前各类金融机构对于规模经营农户提供的信贷方式多为抵押贷款。

六、供需均衡状况及失衡原因分析

通过对上文供给与需求状况的比较分析,对规模经营农户信贷服务的供需均衡状况进行研究,并以此为基础进一步对失衡原因进行分析。

(一)供需均衡状况 通过对上文中供给与需求状况的比较分析后发现:其一,信贷服务的整体供需不均衡。农户对于信贷服务有较强需求意愿的比重高达73.1%,而仅有44.9%的农户表示信贷服务容易获得;其二,信贷渠道的供需均衡性不高。虽然农户需要的信贷渠道与实际供给信贷的渠道都是以正规渠道为主,但二者之间仍存在一定的差距,84%的农户都希望能够从正规渠道获得信贷资金,而实际中只有65.8%农户能够从中获得;其三,信贷规模的供需不均衡。大多数农户希望能够获得10万以上的信贷资金,而实际中金融机构对农户提供的信贷资金多为10万以下;其四,信贷年限的供需不均衡。大多数农户希望能够得到较长的信贷年限(2年及以上),而实际中金融机构对农户提供的信贷年限多为1年及以下;其五,信贷方式的供需不均衡。多数农户希望能够通过信用贷款的方式获得资金,而实际中金融机构对于农户提供的信贷方式多为抵押贷款。

(二)失衡原因分析

(1)部分财政补贴或奖励政策中的门槛设置偏高。农村信贷一般具有放贷效率低、单位成本高、信贷风险大等特点,故一般金融机构对于农业信贷的供给积极性并不高。为了鼓励各类金融机构支持“三农”,近年来国家出台了一系列财政补贴或奖励政策,如财政部于2010年和2014年先后出台了《财政县域金融机构涉农贷款增量奖励资金管理办法》与《农村金融机构定向费用补贴资金管理办法》,但政策中补贴与奖励的门槛设置偏高,对激励金融机构“支农”效果不显著。以《财政县域金融机构涉农贷款增量奖励资金管理办法》为例,其中规定县域金融机构必须同时满足“年末不良贷款率低于3%”与“当年涉农贷款平均余额同比增长超过15%”两个条件才能获得财政奖励。但通过调研发现,在实际中绝大多数县域金融机构都无法达到以上两个条件。

(2)能够满足正规金融机构抵押贷款要求的抵押物不多。由上文可知,目前正规金融机构向农户提供的多为抵押贷款。通过调研可知,目前各类农村金融机构能够接受的抵押物主要包括:银行储蓄存单、个人住房、办公用房、商铺、国债等。这就造成虽然与一般农户相比,规模经营农户拥有较多的固定资产与有价证券,如大型农业机械、土地流转合同、农产品订单等,但能满足信贷要求的抵押物却不多。据调研,有些地方正在试行土地流转合同抵押贷款,但由于缺少相关法律法规的支持以及变现能力较差,在试行地区土地流转合同的价值在抵押时也被严重低估。抵押物难以满足正规金融机构的要求直接影响了农户从正规渠道获取信贷服务的能力。

(3)过度监管使得民间金融组织的作用未能充分发挥。由上文可知,在调研地区目前仍有近20%农户的信贷资金来自于各类民间金融组织,同时许多相关研究(如黄祖辉等,2007;李松有等,2015)也表明民间金融组织在农业信贷服务中发挥着不可或缺的作用。与正规金融机构相比,民间金融机构有其自身的优势,如民间金融机构服务对象多为本地农户,对农户的信用情况、偿还能力、资金用途等方面熟悉程度高,使得放贷成本低、效率高、坏账率低,而且多为信用贷款。但在实际中,许多地区的监管部门将民间金融组织与非法金融活动等同起来。过度的监管与打压使得民间金融组织的发展长期处在抑制状态,信贷服务的作用未能充分发挥。

(4)农户信用与担保体系尚不完善。目前正规金融机构向农户提供的信用贷款与保证贷款还比较少。调研发现,在实际中信用贷款与保证贷款的信贷额度也比较低,如信用贷款多为5000元以下的小额信贷。造成这一现象的主要原因是:一方面,农户信用的评价体系尚未建立,金融机构无法以较低成本方式准确对农户的信用状况进行评估;另一方面,目前农户保证贷款中的担保人多为其他农户或商业担保公司,政策性担保公司发挥作用有限。调研还发现,为避免承担连带责任,目前愿意为他人进行担保的农户比例很低,而商业担保公司的担保费用又比较高。

七、结论与建议

(一)结论 本文利用江苏省苏中地区234户规模经营农户的调研数据,采用频次法与比较分析法,对规模经营农户信贷服务的需求及供给状况进行了研究。研究结果显示:其一,目前规模经营农户对于信贷服务的需求意愿很高,但实际中该项服务的可得性并不高;其二,目前大部分规模经营农户都希望从正规渠道获取信贷资金,但实际中仍有部分农户无法从正规渠道获得;其三,目前大部分规模经营农户都希望能够得到10万元以上的信贷资金,但实际中金融机构对于农户提供的信贷资金以10万元以下为主;其四,目前大部分规模经营农户都希望够得到较长的信贷年限,但实际中金融机构对于农户提供的信贷年限多为“1年及以下”;其五,目前大部分规模经营农户都希望能够通过信用贷款的方式获得资金,但实际中金融机构对于农户提供的多为抵押贷款;其六,财政补贴或奖励门槛偏高、满足金融机构的抵押物少、民间金融组织发展受到抑制、信用与担保体系尚未完善等是造成目前供需不均衡的主要原因。

(二)建议

(1)进一步完善涉农金融机构的奖励与补贴政策。其一,对于在农村地区尤其是偏远地区开设金融服务网点的金融机构给予一定量的财政补贴;其二,根据实际情况,适当降低金融机构获得涉农信贷补贴或奖励的标准;其三,以现有政策为基础,进一步扩大涉农贷款,特别是农户贷款的税收优惠范围。

(2)落实确权与产权制度,创新信贷产品。一方面,各地政府要以“归属清晰、权能完整、流转顺畅、保护严格”为目标,落实农村确权与产权制度,特别有关土地承包经营权与宅基地使用权,为农户进行抵押贷款提供便利;另一方面,各金融机构要依据规模经营农户的特点,扩大抵押物范围,创新信贷产品,如农产品订单质押、土地流转合同质押、大型农机具抵押等。

(3)规范发展农村民间金融组织。一方面,尽快出台有关农村民间金融组织的市场准入条件与监管办法,给予符合条件的农村民间金融组织以合法的市场地位;另一方面,参照正规金融机构涉农优惠政策,给予农村民间金融组织一定的优惠,促进其快速发展。

(4)完善农户信用与担保体系。一方面,政府机关、金融机构与金融监管机构应加强协调,积极推进农户相关信息的联网与共享,在此基础上建立科学合理的农户信用评价机制,构建完善的农户信用档案;另一方面,对商业担保公司的涉农项目给予一定税费减免,调动其为农户提供担保的积极性。同时,加快以政府为主导的面向农户的政策性担保公司的建设。

*本文系江苏省普通高校学术学位研究生科研创新计划项目“农业社会化服务视域下的粮食综合生产能力研究”(项目编号:KYLX_1351)阶段性研究成果。

[1]熊学萍、阮红新:《农户金融行为与融资需求的实证分析——基于湖北省天门市198个样本农户的调查》,《农业技术经济》2007年第4期。

[2]马晓青、黄祖辉:《农户信贷需求与融资偏好差异化比较研究——基于江苏省588户农户调查问卷》,《南京农业大学学报(社会科学)》2010年第10期。

[3]李松有、叶虎等:《农户正规信贷需求与行为演变趋势分析——对27省254村4178个农户的调查》,《沈阳农业大学学报(社会科学)》2015年第3期。

[4]陈文晴:《以农户金融需求为导向创新农村金融服务——基于湖北省监利县的调查》,《中国地质大学学报(社会科学)》2011年第4期。

[5]王芹、罗剑朝:《新型农村金融机构农户满意度影响因素研究——以473户新型农村金融机构借款农户的数据为例》,《农村经济》2014年第8期。

[6]郭志仪、吴桢:《欠发达地区农户信贷供需非均衡分析——以甘肃省为例》,《甘肃社会科学》2015年第3期。

[7]廖霄梅:《农户融资需求的实证研究与非正规金融——以广西农户融资状况为视角》,《特区经济》2010年第5期。

[8]李同彬:《农户的融资需求与农村金融的有效供给》,《理论探讨》2011年第6期。

(编辑 成方)