基于DPSIR模型的自然资源绩效审计评价指标及其筛选

2017-05-11牛彦绍刘文秀

牛彦绍,刘文秀

(河南工业大学 管理学院,河南 郑州 450001)

基于DPSIR模型的自然资源绩效审计评价指标及其筛选

牛彦绍,刘文秀

(河南工业大学 管理学院,河南 郑州 450001)

为实现自然资源的可持续发展,加强自然资源管理和提高自然资源的利用效率,对自然资源进行绩效审计十分必要。构建一套科学、全面、合理的自然资源绩效审计评价指标是开展审计评价的基础。自然资源绩效审计评价指标设计应该遵循一定的原则。研究了构建自然资源绩效审计评价指标的原则。以河南省水资源为例,搜集相关指标数据,利用DPSIR模型设计了反映水资源状况的绩效审计评价指标。对构建的原始指标利用spss软件进行相关性分析,筛选掉一些指标,使设计的水资源绩效审计评价指标更加简便易行和科学。

自然资源绩效审计;DPSIR模型;评价指标;指标筛选

自然资源是经济与社会发展的重要物质基础,其存量与环境的质量直接关系经济的发展与人们生活品质的高低。近年来,我国对自然资源的过度开发,造成了资源的浪费和环境的恶化,自然资源与环境的可持续性发展遇到了挑战。2015年7月1日,中央全面深化改革领导小组审议通过的《关于开展领导干部自然资源资产离任审计的试点方案》,再次强调了自然资源的节约、集约开发以及生态环境安全的重要性,指出开展自然资源绩效审计有利于维护国家自然资源的安全与完整。

1 文献综述

在构建自然资源绩效审计评价指标时,有些学者根据自然资源绩效审计的内容构建评价指标。陈献、张睿美、王贵(2010)将水资源环境审计的内容分为水资源开发利用的合规性审计、水资源开发利用效益性审计和水资源环境的生态性审计,并以此设立指标,对指标进行评分,得到综合、客观的评价意见[1]。王壬、陈莹、陈兴伟(2014)基于可持续发展理论,构建对水资源可持续利用评价指标体系,从水资源条件、开发利用状况、生态环境和社会经济4个方面构架了初始指标,并采用spss软件对原始的指标进行相关性分析,筛选得到12个优化指标[2]。徐泓、曲婧(2012)认为,自然资源绩效审计是对自然资源相关资金、资源的开发利用、配置的3E与可持续性开展的审查、监督和评价的行为,他们根据自然资源绩效审计的目的和内容设计的自然资源绩效审计的指标体系主要包括:自然资源的使用、政策的制定、资金的管理、收益的分配以及开发保护等方面,没有开展实证分析[3]。Lei Li、Tongtong Hao、Ting Chi(2016)提出,在选择评价森林资源的指标体系时,全面考虑社会效益、经济效益和生态效益将导致选择指标比较困难,因此应在大数据基础上,充分考虑社会、经济和生态效益因素选择相应的指标,投入指标应包括森林投资额、投入人员数和森林面积,产出指标包括森林产值、木材产值和森林存储量[4]。有些学者借助各种相关模型来构建自然资源绩效审计指标。刘丹(2015)借鉴PSR模型构建水资源绩效审计的评价指标体系,压力指标主要包括资源压力和污染排放,状态指标包括资源状态和环境状态,效应指标包括环境响应、经济响应和人文响应。刘丹还根据对水资源绩效审计的结果,呼吁政府应积极采取相应的措施,加大水资源绩效审计的力度[5]。李玉照、刘永、颜小品(2012)以金沙江为例,利用改进的DPSIR模型提出了包括驱动层、压力层、状态层、影响层和响应层的生态安全指标体系[6]。Napoles-rivers 等(2013)针对水资源在宏观体系上的可持续性的管理建立了数学模型,他发现开发替代性水资源也许会降低资源的消耗量和浪费量,开发替代性的水资源这一项目在经济上具有可行性[7]。我国国家审计署提出,2012年后要对审计项目开展绩效审计,绩效审计是对经济活动进行综合和系统的审查、分析,评定经济效益的现状和潜力,提出提高经济效益的建议,促进改善管理、提高效益(刘家义,2004)[8]。

综上所述,已有研究中利用DPSIR模型设计自然资源绩效审计评价指标的极少,对设立指标进行相关性分析又实施指标筛选的研究更少。考虑水资源对环境的影响,笔者从总体上基于DPSIR模型构建自然资源绩效审计评价指标,并通过相关性分析对指标进行筛选,筛选后的指标更科学。

2 评价指标体系构建的原则

我国已经对土地资源、矿产资源、森林资源等资源项目开展了审计,审计结果虽然达到了预期的效果,但是并没有大力推行自然资源绩效审计。自然资源的特殊性决定了在自然资源领域开展绩效审计的必要性。自然资源绩效审计具有审计结果的建设性、审计标准的复杂性和审计活动的综合性等特点。自然资源绩效审计不仅是一项专项审计,更是一种内容多、范围广的综合性审计。建立自然资源绩效审计指标体系是评价自然资源开发利用的经济性、效果、效率以及环保性的基础,构建自然资源绩效审计指标体系的目的是建立合理和科学的评价标准,作为考核不同地区自然资源利用状况的依据。根据自然资源绩效审计特点构建设计评价指标体系应该遵守以下原则。

①相关性原则。设计的评价指标要能真实反映自然资源绩效的审计目的,审计报告应能满足审计报告使用者的需求,审计的结果应能帮助管理者针对资源的开发、使用和保护做出正确决策。

②可比性原则。利用评价指标进行绩效审计所得到的结果应具有横向和纵向的可比性,对于相同的资源项目进行绩效审计时,所得到的审计结果在不同的地区要具有横向可比性;对于相同资源项目进行绩效审计时,所得到的审计结果在不同的年份可以进行比较,即具有纵向可比性。

③可操作性原则。评价指标要具体、容易获取,并具有可操作性,指标的含义容易被理解,不过于繁杂和深奥,利用指标开展审计所需要的数据能通过直接或间接的方式获得。

④灵活性原则。指标的设计要根据具体的资源审计项目进行相应的筛选,所选取的评价指标要与审计对象和审计环境相匹配,使审计结果能真实反映资源的开发、利用和保护状况。

⑤成本效益原则。设计评价指标要进行成本-效益分析,注重审计指标的经济可行性。如果获取一个指标所花费的时间、精力和金钱远远大于利用该指标审计带来的效益,那么该指标就不可取。

⑥全面性原则。所设计的指标应包含自然资源审计项目的各个层面,能全面应用于审计项目,并使审计结果客观公正地反映自然资源开发利用的状态。

⑦可持续发展原则。自然资源绩效审计主要是针对自然资源以及相关资金进行审计的管理活动。资源具有稀缺性,一些自然资源具有不可再生性,资源的这些特征决定了相应的审计活动也应具有可持续性,指标的选择也要反映自然资源的特征和相应审计活动的可持续性。

⑧定量指标与定性指标相结合的原则。影响自然资源绩效评价的因素是多方面的,开展自然资源绩效评价不仅需要定量评价,还需要定性评价。定量评价指标主要采用相对数,指标所采用的数据一般来源于审计统计数据以及资源主管部门认可的检测数据,能够量化的指标便于克服不同地域的差异,对同一自然资源审计项目进行量化比较;绩效审计中的定性指标所采用的数据往往难以通过统计数据得到,例如群众的满意度、资源的开发对于社会的影响等,这些数据主要通过发放调查问卷、采访等方式得到,经过对原始数据进行加工反映审计项目的相关状况。定量指标和定性指标相结合构成了自然资源绩效审计的评价指标体系,定量指标能对资源绩效审计进行数量化评价,定性指标是对定量指标的补充,是对评价指标体系的完善。

自然资源绩效评价是绩效审计的重要组成部分,构筑一套系统、全面、规范的评价指标体系是审计工作开展的基础,可以保障审计人员正确的审计方向,得到有建设性的审计意见。指标依据的原则是相互联系的,具有内在的一致性;指标之间既相互联系又相互独立;指标体系中既有单项指标又有综合性指标,既有定性指标又有定量指标;指标的整合构成了一套完整系统的自然资源绩效审计评价指标体系。

3 基于DPSIR模型构建的自然资源绩效审计评价指标体系

3.1 DPSIR模型的基本原理

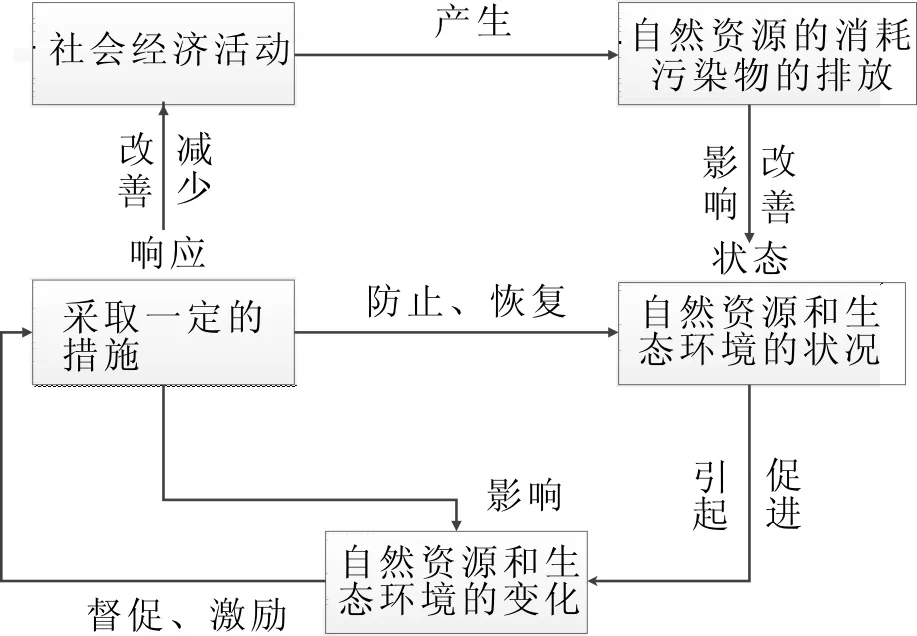

PSR模型又称为“压力-状态-响应”模型,由加拿大统计学家David J.Rapport和Tony Friend为研究资源的环境问题于1979年提出,该模型体现在资源与环境的相互作用的因果关系上。20世纪90年代经济合作和发展组织(OECD)将该模型运用到资源环境的可持续发展机理的研究框架内。随后,联合国可持续发展委员会(UNCSD)提出了DSR评价体系模型。DSR模型主要以资源环境的可持续发展为主线,体现了明确的资源环境变化的因果关系,基本的理念是与资源环境有关的经济活动产生的驱动力(P)改变了资源环境的状态(S),为恢复资源环境的原始状态,有关部门采取一定的措施(R),调整资源环境系统的状态,从而实现了资源环境的可持续发展。DSR模型是对PSR模型的发展,驱动力层面包含的内容比压力层面广,驱动力包括影响资源环境潜在因素[9]。欧洲环境署则在PSR的基础上增加了D(驱动力)和I(影响)构建了DPSIR模型。DPSIR模型兼具PSR模型和DSR模型的特点,能有效反映资源环境系统的因果关系,并整合了资源、环境、经济和社会等要素,建立了D-P-S-I-R之间信息的因果关系链,该模型包括驱动力(D)、压力(P)、状态(S)影响(I)和响应(R)[6],为自然资源绩效审计的分析提供完整的研究思路。DPSIR模型中驱动力因子是推动自然资源与环境系统压力的增减变化的社会经济活动,是造成环境变化的潜在因素,也是推动经济活动的直接因素;压力因子是指人类消耗大量的资源进行经济活动,向环境排放大量的污染物,造成的对资源和生态环境的巨大压力;状态因子反映的是指生态环境承受压力下的状态,表现在资源的开发状态和生态环境的承载力上。状态因子的变化影响人类的生产和生活,影响因子是对状态因子的补充和细分。在DPSIR模型下为实现资源与生态环境的可持续发展,最终将促进一系列响应措施的产生。

DPSIR模型中的D、P、S、I和R之间不是独立存在的,这5个部分之间形成了相互联系的因果关系,驱动力的存在促使整个系统产生压力,压力造成了系统状态的变化,进而对系统产生了一定的影响,为改善系统当前的状态和消除压力的消极影响,就需要对系统采取一定的措施,措施的实施又约束了系统整体的经济活动。DPSIR模型实现了资源与生态环境之间的动态平衡,从而促进资源生态系统良性发展。在自然资源绩效审计过程中,要针对具体的资源审计项目,根据资源类型和所处环境,在DPSIR模型理论框架下确定所需要的评价指标体系。DPSIR模型中的因果关系和相互作用关系见图1。

DPSIR模型的指标覆盖范围比较广,一般包括5大类指标:“驱动力层指标、压力层指标、状态层指标、影响层指标、响应层指标”。驱动力层指标主要评价资源开发的原始动力,包括人均GDP、GDP增长率等。压力层指标主要评价资源的开发利用状况和污染物的排放等对资源环境造成的影响。状态层指标主要评价一定时间内资源所处的状态和环境质量的变化情况。影响层指标主要反映人类生产或生活造成的影响,例如城市饮用水的达标率、水功能区达标率等。响应层指标主要是国家的相关部门针对资源和环境的变化采取的措施。

图1 DPSIR模型框架

3.2 评价指标体系的构建

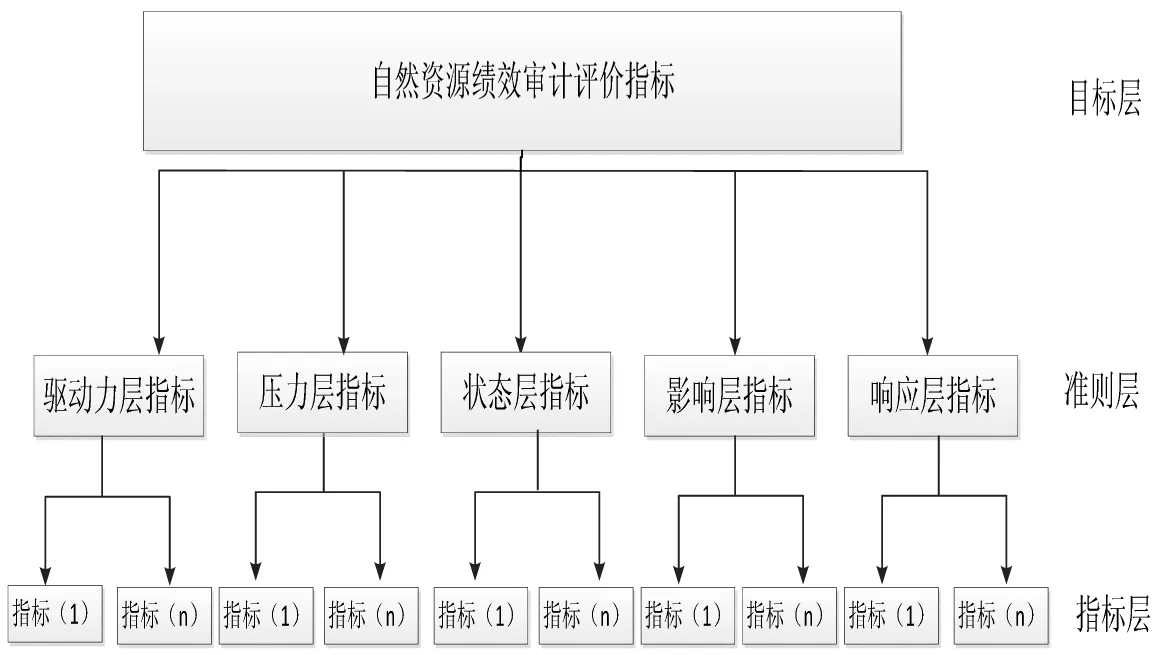

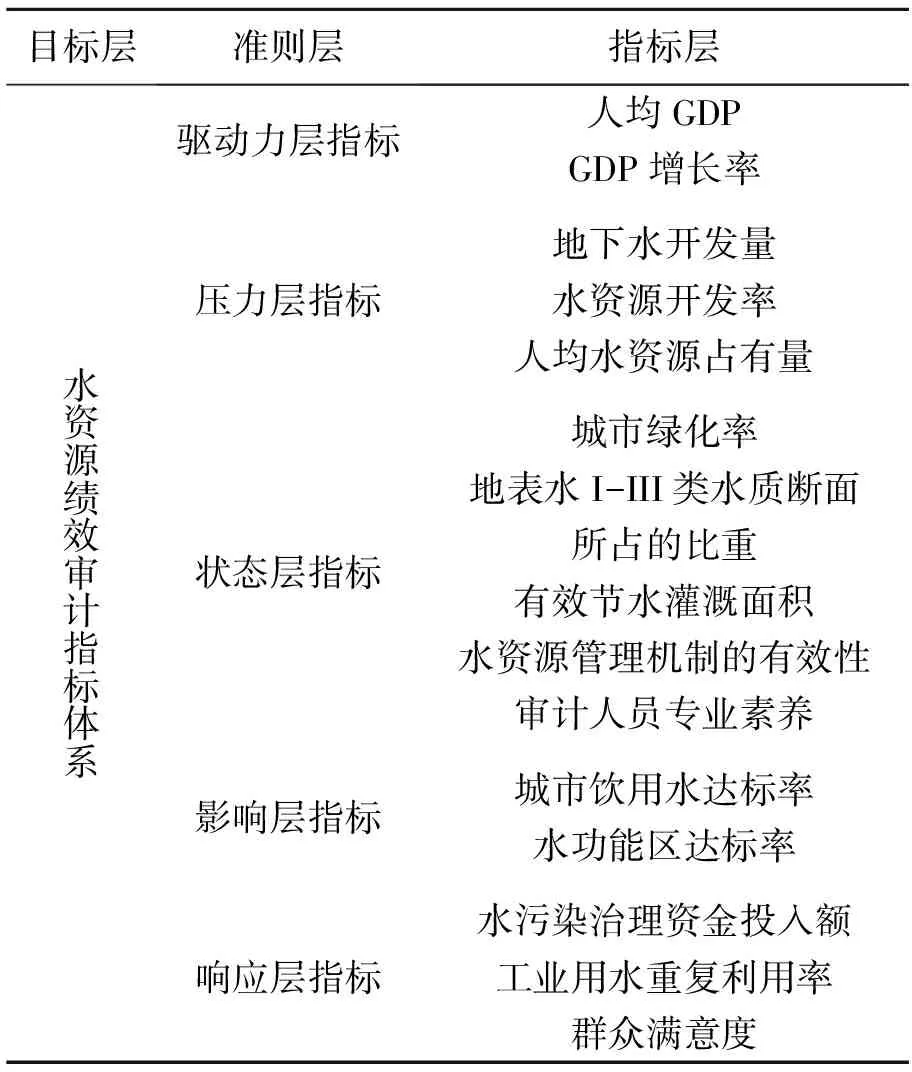

基于DPSIR模型构建的自然资源绩效审计评价指标体系,将自然资源绩效审计评价指标体系分为三个层次,即目标层、准则层和指标层。

目标层。主要反映构建指标体系的目标:为资源的绩效审计提供一套重要的参考依据,对自然资源开发利用和保护的情况进行综合评价。

准则层。依据DPSIR模型的理念,将自然资源绩效审计指标体系细分为驱动力层指标、压力层指标、状态层指标、影响层指标和响应层指标。

指标层。针对准则层的驱动力层指标、压力层指标、状态层指标、影响层和响应层指标一一对应的构建分指标,分指标的选择要考虑数据的易得性、取得指标数据的经济性、该指标对项目审计的重要性等。评价指标体系的框架图见图2。

图2 自然资源绩效审计评价指标体系框架

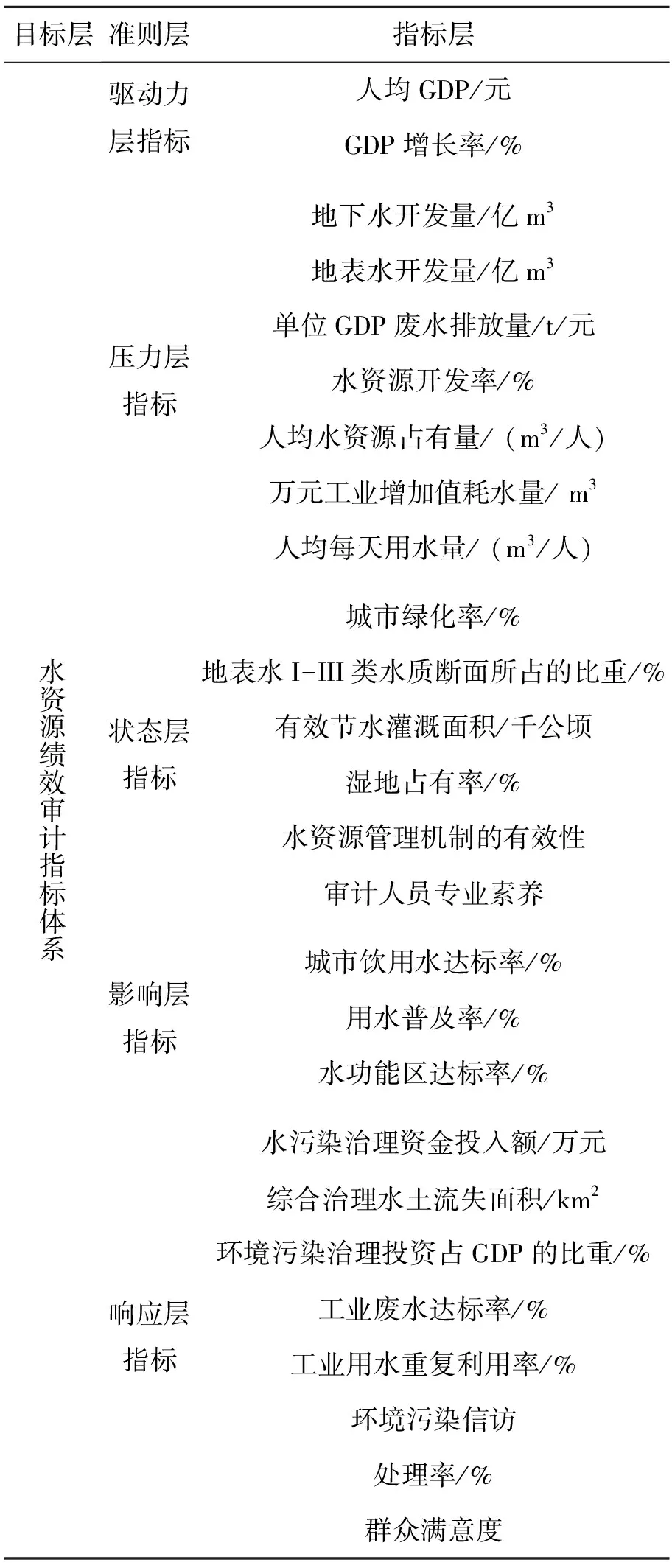

所构建的指标体系不仅仅考虑了自然资源本身开发利用相关的指标,还将对环境所造成的影响考虑在内,将资源和生态环境联系在一起共同构建一套完整的评价指标体系。为使指标更加的直观和具体,依据指标构建原则,在前人研究成果的基础上,以水资源为例构建具体的指标,即在DPSIR模型下构建了反映水资源开发、社会经济以及对所依附的环境造成影响的指标体系,指标的选择是借鉴前人研究环境审计时设置的指标为基础,大部分设置的指标是关于评价自然资源和环境的,而有关的财务指标较少,这是因为自然资源绩效审计审查的是自然资源的经济性、效率性和效果性,与传统的财务审计审查的内容有区别,但是审查的过程又和财务审计相似,以水资源绩效审计为例,设计的指标见表1。

表1 水资源绩效审计指标体系

以维护水资源的可持续利用为目标设计水资源绩效审计评价指标体系,通过综合分析评价判断水资源发展的状态,得到水资源绩效审计的结论。因此,水资源评价指标体系应具有以下两项功能:第一,评价功能,能对水资源绩效进行客体评价和分析,能客观描述水资源在某一时期、某一区域的质量状况,反映一定时期内水资源与社会、经济、环境相互影响的状况,评价某区域某一时期内的水资源可持续发展水平,利于各级政府、有关部门判断水资源的生态状况。第二,警示功能,如果水资源客体在利用的过程中出现了严重的浪费和污染,水资源绩效审计评价得到的审计结论证实水资源的开发与环境已经出现不和谐,则就会对浪费资源和破坏环境的行为发出警示,提示水资源的开发、利用不符合可持续发展的要求,针对水资源出现的问题采取相应的措施。

4 定量评价指标筛选——以河南省水资源为例

4.1 数据来源

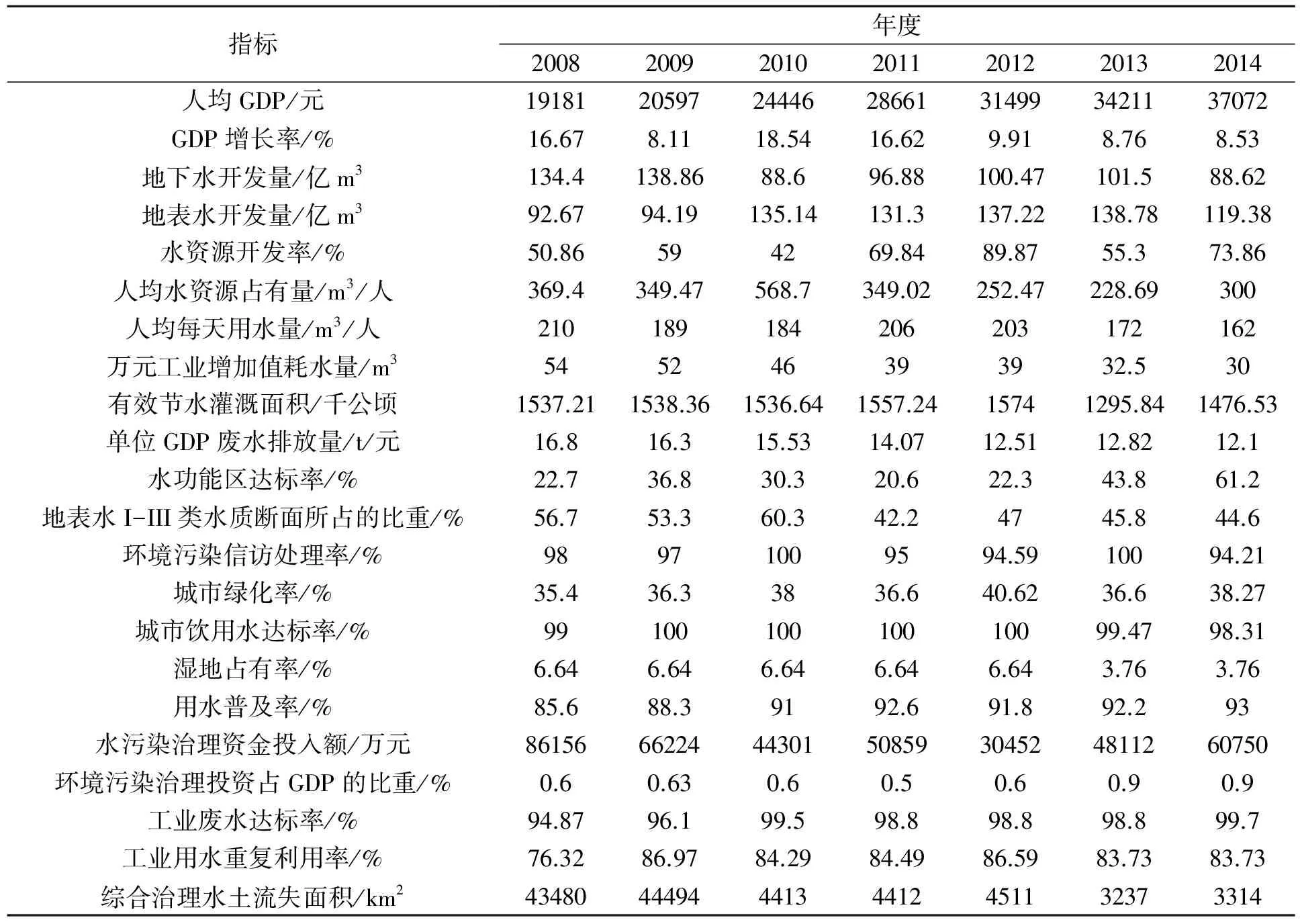

本研究以河南省水资源开发利用绩效为例实证自然资源绩效审计指标的筛选。数据来源于河南省2008—2014年的水资源公报、河南省2008—2014年统计年鉴、河南省水利网和河南省环境保护网等。相应指标整理后的数据见表2。

4.2 水资源绩效审计指标的筛选方法

根据DPSIR模型构建的水资源绩效审计指标体系,指标之间可能存在着信息的相互重叠,不合理的评价指标体系会直接导致评价结果偏离现实,依据一个合理的指标筛选模型进行指标的筛选是构建评价指标体系的关键[10]。以河南省2008—2014年度的水资源相关数据为样本。指标筛选方法选择相关性分析,步骤如下。

①将原始数据进行标准化处理。指标的度量单位不同或者度量单位相同而取值范围差别较大,无法直接进行运算,因而应该将数据进行无纲量化处理,以便进行不同指标的比较。对原始数据进行标准化处理后,各个指标的作用趋于相同,对原始数据进行标准化处理的过程也是缩小原始变量离散程度差异的过程[11]。进行标准化处理的公式为:

(1)

②计算评价指标的相关系数。

(2)

公式(2)中,n为样本量,xi和yi分别为两个变量的变量值。相关系数是x和y标准化的结果,因此,简单相关系数也是无量纲的。

表2 水资源绩效审计指标的数据

③选取相关性指标评价的临界值M。指标间的相关性包括正相关和负相关。当相关系数>M时,说明两指标的相关性较大,重叠的信息较多,应删除其中一个指标;当相关系数

采用上述方法,对构建的水资源绩效审计指标进行相关性分析。具体地,水资源绩效审计指标按照驱动力层指标、压力层指标、状态层指标、影响层指标和响应层指标进行分类筛选,再进行综合性的相关性分析,最终得到筛选后的水资源绩效审计指标。

4.3 水资源绩效审计定量指标筛选结果

对驱动力层指标进行相关性分析,分析结果见表3。

表3 水资源驱动力层指标相关性分析结果

由表3可知,人均GDP指标与GDP增长率指标之间的相关系数的绝对值小于0.8,指标之间的信息重叠少,故保留这2个指标。

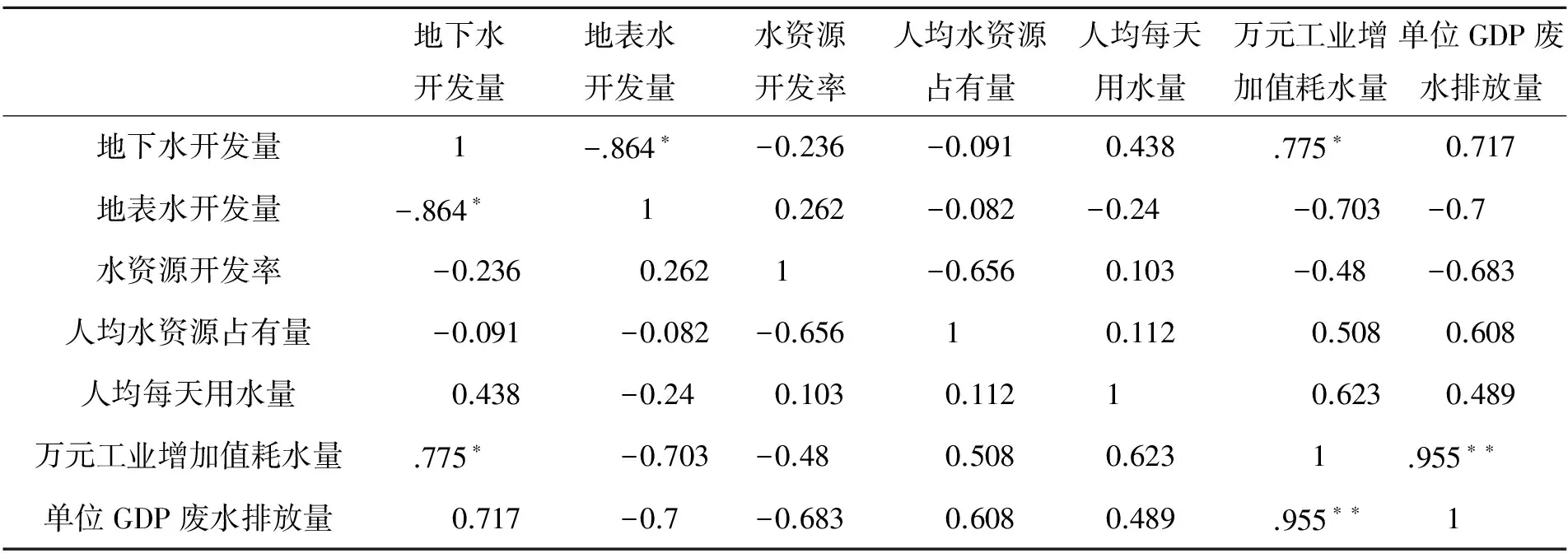

对水资源压力层指标进行相关性分析,分析结果见表4。

表4 水资源压力层指标的相关性分析结果

*、**分别表示在0.05 、0.01水平(双侧)上显著相关

由表4可知,地下水开发量指标和地表水开发量指标之间的相关系数的绝对值大于0.8,水资源的供给主要来源于对地下水和地表水的开发,这两个指标之间的信息重叠比较多,将地表水开发量指标删除掉;万元工业增加值耗水量指标与单位GDP废水排放量指标之间的相关系数高达0.955,万元工业增加值耗水量指标与水资源评价更有着紧密的联系,故删除单位GDP废水排放量指标。

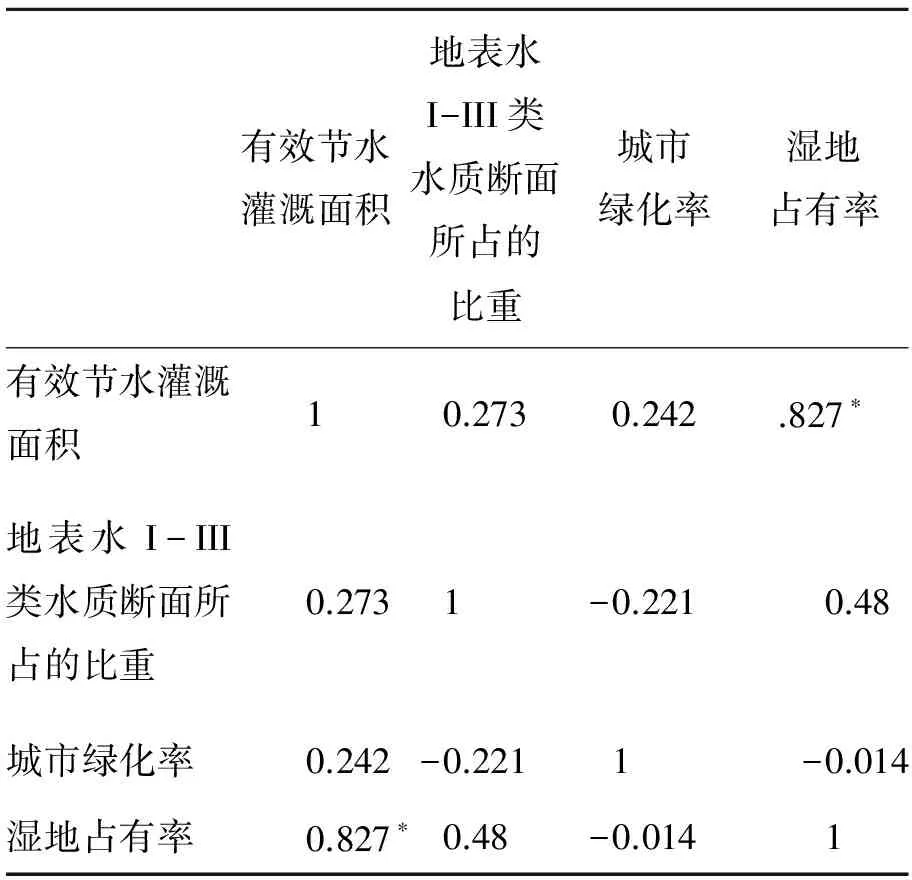

对水资源状态层指标进行相关性分析,分析结果见表5。

由表5可知,湿地占有率指标与有效节水灌溉面积指标之间的相关性系数大于0.8,故将湿地占有率指标删除掉。

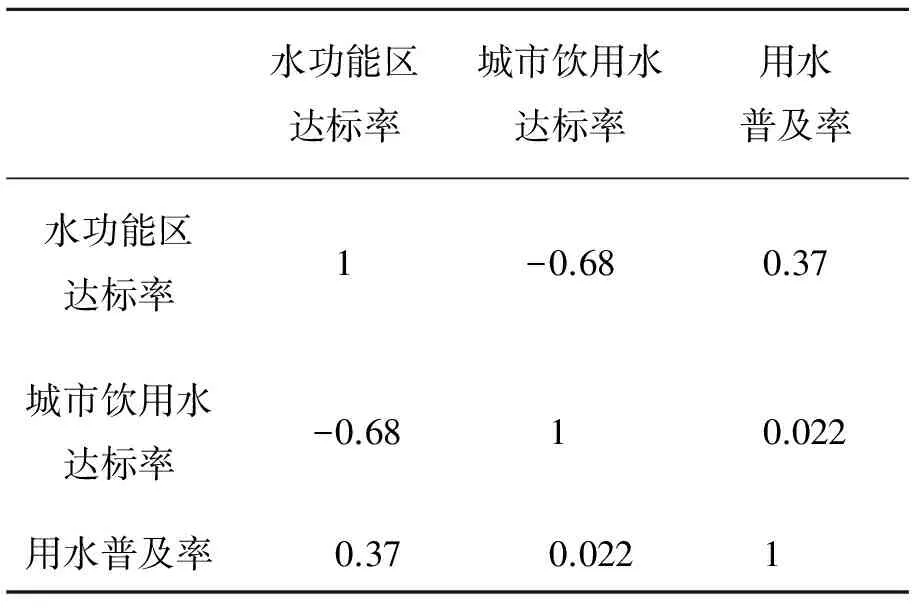

对水资源影响层指标进行相关性分析,分析结果见表6。

表5 水资源状态层指标的相关性分析结果

*表示在0.05水平(双侧)上显著相关

表6 水资源影响层指标的相关性分析结果

由表6可知,水功能区达标率指标、城市饮用水达标率指标与用水普及率指标之间的相关性系数的绝对值都小于0.8,故保留这3个指标。

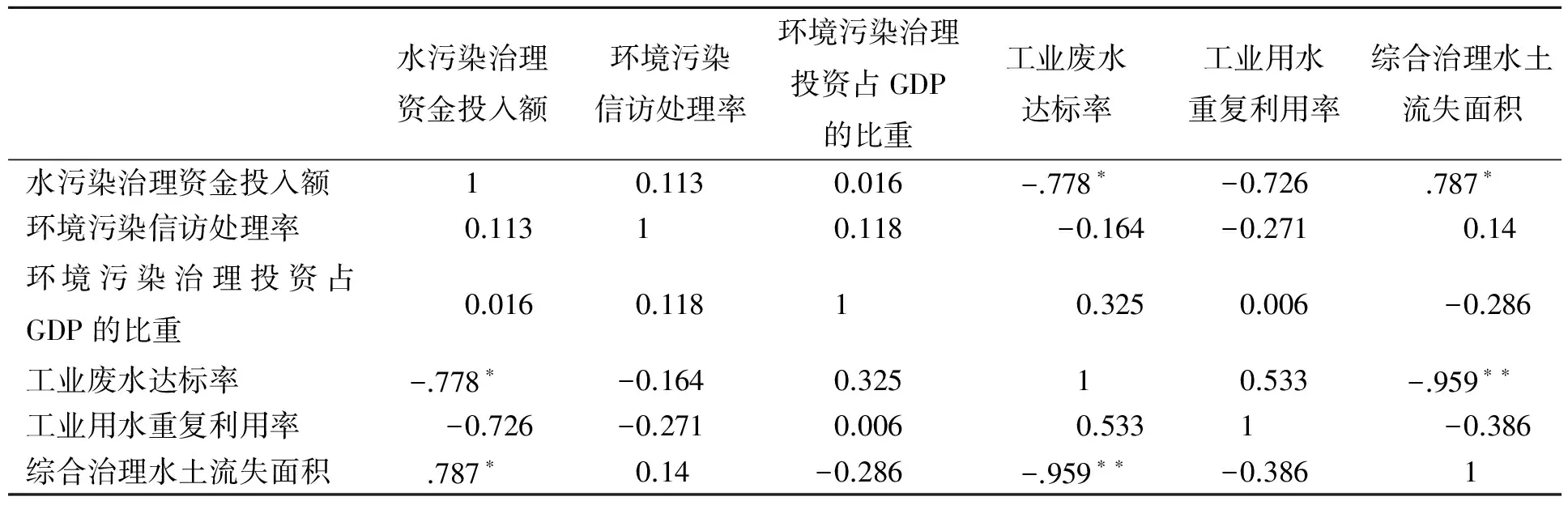

对水资源响应层指标进行相关性分析,分析结果见表7。

由表7可知,综合治理水土流失面积指标与工业废水达标率指标之间的相关系数的绝对值大于0.8,故将综合治理水土流失面积指标删除掉。

对分类筛选后的水资源绩效审计指标汇总,实施总的相关性分析,相关性分析结果见表8。

表7 水资源响应层指标的相关性分析结果

*、**分别表示在 0.05 、0.01水平(双侧)上显著相关

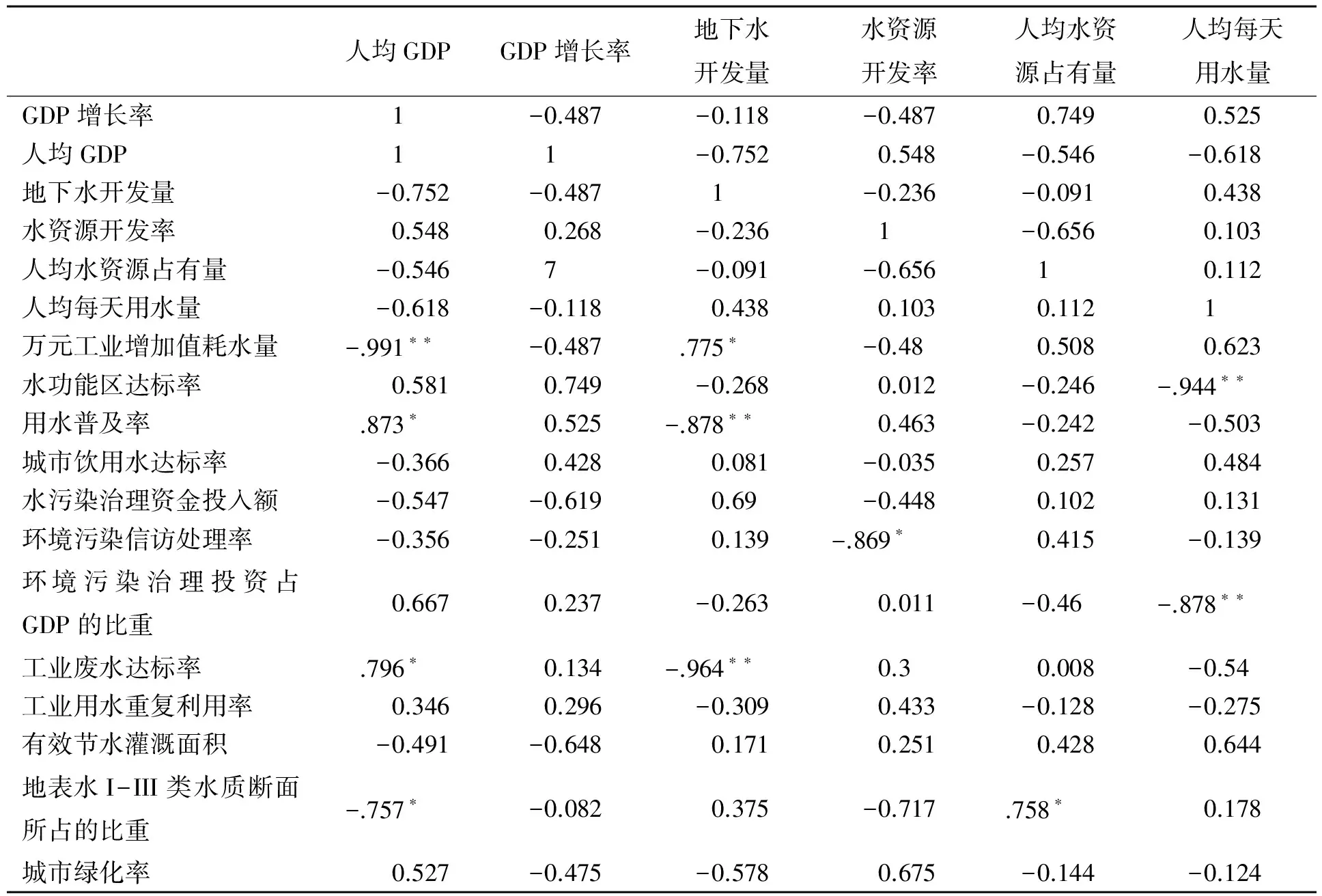

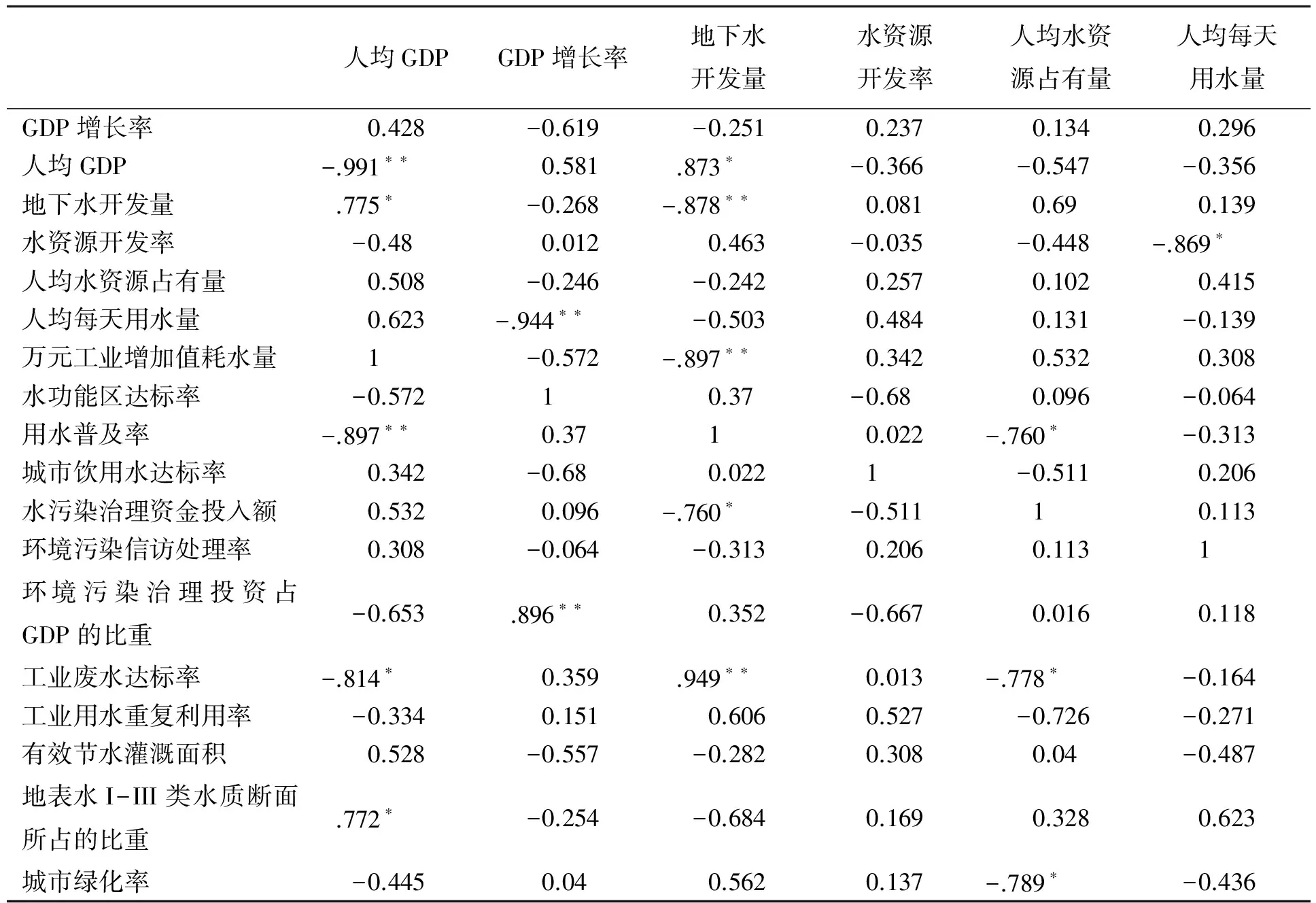

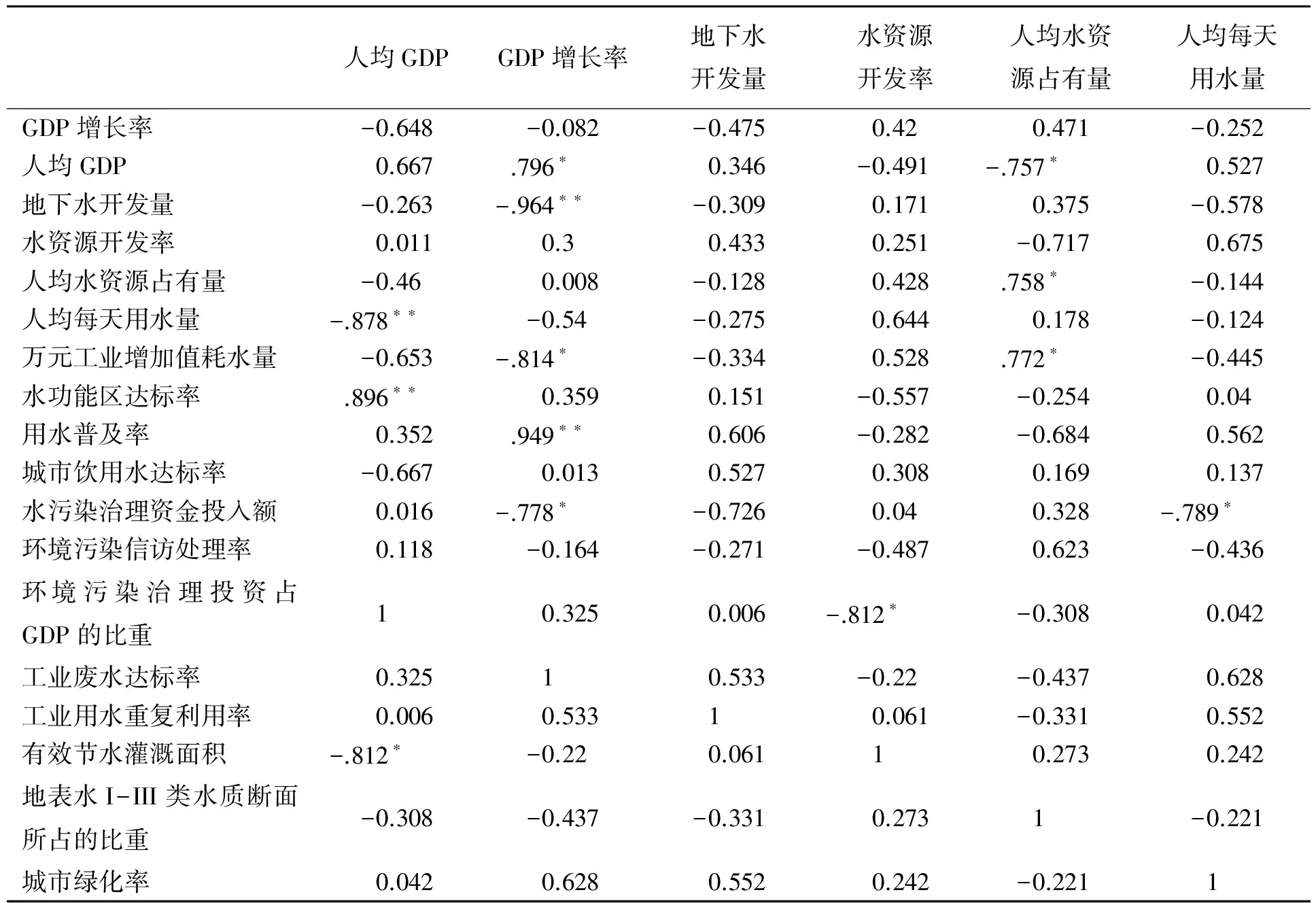

表8 水资源绩效审计指标相关性分析结果

续表8

人均GDPGDP增长率地下水开发量水资源开发率人均水资源占有量人均每天用水量GDP增长率0.428-0.619-0.2510.2370.1340.296人均GDP-.991∗∗0.581.873∗-0.366-0.547-0.356地下水开发量.775∗-0.268-.878∗∗0.0810.690.139水资源开发率-0.480.0120.463-0.035-0.448-.869∗人均水资源占有量0.508-0.246-0.2420.2570.1020.415人均每天用水量0.623-.944∗∗-0.5030.4840.131-0.139万元工业增加值耗水量1-0.572-.897∗∗0.3420.5320.308水功能区达标率-0.57210.37-0.680.096-0.064用水普及率-.897∗∗0.3710.022-.760∗-0.313城市饮用水达标率0.342-0.680.0221-0.5110.206水污染治理资金投入额0.5320.096-.760∗-0.51110.113环境污染信访处理率0.308-0.064-0.3130.2060.1131环境污染治理投资占GDP的比重-0.653.896∗∗0.352-0.6670.0160.118工业废水达标率-.814∗0.359.949∗∗0.013-.778∗-0.164工业用水重复利用率-0.3340.1510.6060.527-0.726-0.271有效节水灌溉面积0.528-0.557-0.2820.3080.04-0.487地表水I-III类水质断面所占的比重.772∗-0.254-0.6840.1690.3280.623城市绿化率-0.4450.040.5620.137-.789∗-0.436

续表8

人均GDPGDP增长率地下水开发量水资源开发率人均水资源占有量人均每天用水量GDP增长率-0.648-0.082-0.4750.420.471-0.252人均GDP0.667.796∗0.346-0.491-.757∗0.527地下水开发量-0.263-.964∗∗-0.3090.1710.375-0.578水资源开发率0.0110.30.4330.251-0.7170.675人均水资源占有量-0.460.008-0.1280.428.758∗-0.144人均每天用水量-.878∗∗-0.54-0.2750.6440.178-0.124万元工业增加值耗水量-0.653-.814∗-0.3340.528.772∗-0.445水功能区达标率.896∗∗0.3590.151-0.557-0.2540.04用水普及率0.352.949∗∗0.606-0.282-0.6840.562城市饮用水达标率-0.6670.0130.5270.3080.1690.137水污染治理资金投入额0.016-.778∗-0.7260.040.328-.789∗环境污染信访处理率0.118-0.164-0.271-0.4870.623-0.436环境污染治理投资占GDP的比重10.3250.006-.812∗-0.3080.042工业废水达标率0.32510.533-0.22-0.4370.628工业用水重复利用率0.0060.53310.061-0.3310.552有效节水灌溉面积-.812∗-0.220.06110.2730.242地表水I-III类水质断面所占的比重-0.308-0.437-0.3310.2731-0.221城市绿化率0.0420.6280.5520.242-0.2211

*、**分别表示在 0.05 、0.01水平(双侧)上显著相关

由表8可知,人均GDP指标与万元工业增加值耗水量指标的相关系数绝对值大于0.8,人均每天用水量指标与水功能区达标率指标的相关系数绝对值大于0.8,用水普及率指标与人均GDP指标、地下水开发量指标和万元工业增加值耗水量指标的相关系数的绝对值大于0.8,环境污染信访处理率指标与水资源开发率指标的相关系数的绝对值大于0.8,环境污染治理投资占GDP的比重指标与人均每天用水量指标和水功能区达标率指标的相关系数的绝对值大于0.8,工业废水达标率指标与地下水开发量指标的相关系数的绝对值大于0.8,上述指标之间的相关系数的绝对值大于0.8,说明指标之间的信息重叠比较多,删除的指标分别为万元工业增加值耗水量指标、人均每天用水量指标、用水普及率指标、环境污染信访处理率指标、环境污染治理投资占GDP的比重指标和工业废水达标率指标。

经过相关性分析后,最终的水资源绩效审计指标体系如表9所示。

表9 水资源绩效审计指标体系

5 结论

DPSIR模型为自然资源绩效审计指标体系的构建提供了一个理论框架,构建的指标更能清楚地表明各个层面上指标之间的因果关系,基于该模型构建的原始指标利用spss软件进行相关性分析,筛选出与水资源评价密切相关的指标,使构建的自然资源绩效审计的指标体系更加的科学和合理。原始的指标体系从驱动层、压力层、状态层、影响层以及响应层共包含了22个定量指标,3个定性指标,在利用相关性分析后筛选掉了10个定量指标,减少了指标之间的信息重叠性,筛选后定量指标和定性指标总共15个,筛选后的指标较全面的凸显了河南省水资源的现状。利用DPSIR模型构建水资源绩效审计指标体系可延伸到其他自然资源的指标设计上。

[1] 陈献,张瑞美,王贵作,等.国外用水审计及国内其他相关行业审计经验借鉴[J]. 水利发展研究,2011(11):63-66.

[2] 王壬,陈莹,陈兴伟.区域水资源可持续利用评价指标体系构建[J].自然资源学报,2014(8):1441-1452.

[3] 徐泓,曲婧.自然资源绩效审计的目标、内容和评价指标体系初探[J].审计研究,2012(2):14-19,51.

[4] LI L, HAO T T, CHI T. Evaluation on China’s Forestry Resources Efficiency Based on Big Data[J].Journal of cleaner production, 2016(2):78.

[5] 刘丹.水资源环境绩效审计评价体系研究[J].审计月刊,2015(1):15-18.

[6] 李玉照,刘永,颜小品.基于DPSIR模型的流域生态安全评价指标体系研究[J].北京大学学报(自然科学版),2012(6):971-981.

[7] NAPOLES-R. Sustainable Water Management for Macroscopic Systems[J].Journal of cleaner production, 2013(47):102-117.

[8] 刘家义.关于绩效审计的初步思考[J].审计研究,2004(6):3-34.

[9] 曹红军.浅议DPSIR模型[J].环境科学与技术,2005(28):110-126.

[10] 迟国泰,陈洪海.基于信息敏感性的指标筛选与赋权方法研究[J].科研管理,2016(1) :153-160.

[11] 薛薇.基于SPSS的数据分析[M].北京:中国人民大学出版社,2014.

A NATURAL RESOURCES PERFORMANCE AUDIT: EVALUATION INDEX AND SELECTION BASED ON DPSIR MODEL

NIU Yanshao , LIU Wenxiu

(SchoolofManagement,HenanUniversityofTechnology,Zhengzhou450001,China)

It is necessary to carry out a natural resources performance audit in order to realize the sustainable development of natural resources, strengthen the management of natural resources and improve the utilization efficiency of natural resources. Therefore, the construction of a scientific, comprehensive and reasonable evaluation index of natural resources performance audit is the basis of audit evaluation. The design of performance evaluation indicators of natural resources should follow certain principles. The paper first studies the principles of constructing the performance evaluation index of natural resources. Then, it takes the water resources of Henan Province as an example, collects the relevant index data and designs the performance audit evaluation index by means of DPSIR model. Finally, it conducts an correlation analysis of the original index via the SPSS software and screens out some indexes, making simpler and more scientific the design of the evaluation index of the water resources performance audit.

natural resources performance audit; DPSIR model; evaluation index; index selection

2017-04-06

2016年河南省教育厅人文社会科学研究项目:自然资源资产离任审计研究(2016—gh—256);2015年度河南省审计厅重点科研课题(20150701)

牛彦绍(1962-),男,河南漯河市人,教授,主要研究方向:审计、财务等。

1673-1751(2017)03-0069-09

F239.42

A