托市收购、目标价格改革与农产品期货市场发展关系研究

2017-05-11蔡胜勋秦敏花

蔡胜勋,秦敏花

(河南大学 经济学院,河南 开封 475004)

托市收购、目标价格改革与农产品期货市场发展关系研究

蔡胜勋,秦敏花

(河南大学 经济学院,河南 开封 475004)

讨论了托市收购政策对农产品期货市场的影响,认为托市收购政策在促进我国粮食生产的同时,也严重扭曲了市场机制,阻碍了市场功能的正常发挥。在托市收购政策下,国家收储了大量粮食,价格波动范围受到严格约束,农业生产经营者面对的市场风险大幅降低,农产品期货市场出现了交易冷清、市场主体大量退出的状况。分析了目标价格改革对农产品期货市场的影响。提出实施目标价格改革后,政府不再入市收购,价格的决定权重回市场,价格波动风险的加大将增加市场主体利用期货市场避险的动力,逐步激活农产品期货市场。同时,期货市场能够利用其规避风险和价格发现功能使目标价格改革进程更为顺畅。

农产品;托市收购; 目标价格; 改革;期货市场

2014年的中央一号文件提出,要逐步建立农产品目标价格制度,并决定对新疆棉花、东北及内蒙古的大豆进行目标价格改革试验。自2008年《国家粮食安全中长期规划纲要(2008—2020)》提出探索研究目标价格补贴制度以来,国内对目标价格的研究逐步增多,2014年以前的研究多是对目标价格制度的概念、运作机制以及目标价格的具体测算展开探讨[4-6];2014年我国开始推进目标价格改革后,学者们就我国目标价格改革试点的成效、难点、存在的问题[7-10]以及国际经验借鉴[11-12]等展开研究。相关研究认为,托市收购政策严重阻碍了市场功能的发挥,而目标价格改革则有利于市场功能的发挥,为我国的目标价格改革奠定了基础。现有文献对托市收购政策和目标价格改革影响市场功能的具体机制的探讨尚不充分,尤其对目标价格改革对农产品期货市场的影响以及期货市场在目标价格改革过程中发挥怎样的作用等问题未做出详尽分析。鉴于此,笔者从托市收购政策对期货市场的影响入手,探讨目标价格改革对农产品期货市场发展的影响机制以及期货市场在目标价格改革过程中的作用,以期顺利推进目标价格改革,促进农产品期货市场的健康发展。

1 托市收购政策对农产品期货市场的影响

2004年我国粮食购销市场全面放开,为保护农民的种粮积极性,稳定国内粮食和主要农产品的生产,国家陆续制定实施了以最低收购价、临时收储为主要内容的托市收购政策,其中,最低收购价政策主要针对稻谷和小麦,临时收储政策则涵盖玉米、大豆、油菜籽、棉花及白糖等产品。

1.1 托市收购政策的逻辑思路

托市收购政策的基本逻辑思路是:国家根据每年的供求状况对粮食和主要农产品制定最低收购价格;当市场价格高于最低收购价时,各类主体按市场价格自行收购,实际收购价格由市场供求决定,当市场价格低于最低收购价时,则由政府指定的政策主体(主要是中储粮及其指定的收购网点)按最低收购价入市收购粮食和主要农产品,其他收购主体按市场价格收购;同时,政策性粮食储备相机顺价抛售[1]。政府想以托市政策稳定市场、促进农业生产,但最低收购价事实上起着“托底”作用,在政策实施过程中,市场价格很难低于最低收购价,再加上近年来国家连续提高托市价格水平(见表1),价格的“托底”作用更为明显。顺价销售方式则强化了“托市价格上调,销售价格跟涨”的局面[7],事实上起着价格“封顶”作用。同时,政府的托市收储规模逐年增加,导致市场流通的粮食及主要农产品逐步减少。上述政策严重扭曲了市场价格,使得市场机制无从发挥作用,其中对期货市场的影响尤为严重。

表1 粮食和主要农产品最低收购价格变化情况 元/公斤

资料来源:根据国家发改委公布的文件整理得到

注:表中稻谷价格为早籼稻、中晚籼稻和粳稻最低收购价的均价;小麦价格为白小麦、红小麦最低收购价的均价

1.2 期货交易商品需满足的基本条件

根据期货市场理论,在商品期货市场交易的品种应满足以下基本条件:价格波动风险大、市场流通规模大、产品容易标准化、方便储存和运输等。然而,不能只根据理论去教条地分析上市品种的可行性,对某种产品而言,能否在期货市场上市的关键在于该产品是否具备价格波动风险和一定的市场流通规模。期货市场的基本功能是规避风险和价格发现,只有产品价格波动才会产生市场风险,市场主体才有动力参与期货交易,现货生产经营者利用套期保值操作实现避险,投机者利用价格波动实现盈利。而且只有具备一定的市场流通规模,期货市场才能吸引到足够多的交易者,从而使价格发现功能得到更好发挥。价格发现机制发挥作用的基础在于市场要能够集中大量信息,只有聚集足够多的交易者,才能使信息更加充分,发现的价格才更具权威性。

1.3 托市收购政策对期货市场的影响

从理论上讲,期货市场具有规避风险和价格发现两大基本功能,以及在此基础上的资源配置和降低交易成本的功能。托市收购政策对期货市场功能的发挥有严重影响。首先,托市收购政策使价格风险弱化,虽然托市收购有地域和时间限制,但主要集中在主产区和农产品集中上市的时间段,对大部分的农产品生产经营者均有影响。如前所述,托市价格事实上起着“托底”作用,而顺价销售起着“封顶”作用,价格波动范围明显收窄,价格风险明显降低,市场主体的避险需求随之降低。其次,近年来我国托市收储的规模逐年加大,导致托市政策适用农产品的大部分进入国储库,2006、2008、2009年政策性收购小麦均超过4000万吨,分别占小麦商品量的68.6%、58.8%和54%。2009年的玉米临时收储量占东北地区总商品量的90%,超过总产量的60%[3]。自2011年实施棉花临时收储政策以来,国家收储的棉花已超过1000万吨,棉花库存居高不下。在此背景下,国内与此产品有关的贸易商和加工企业可获得的粮食及其他重要农产品数量有限,导致其利用期货市场避险的愿望减弱。

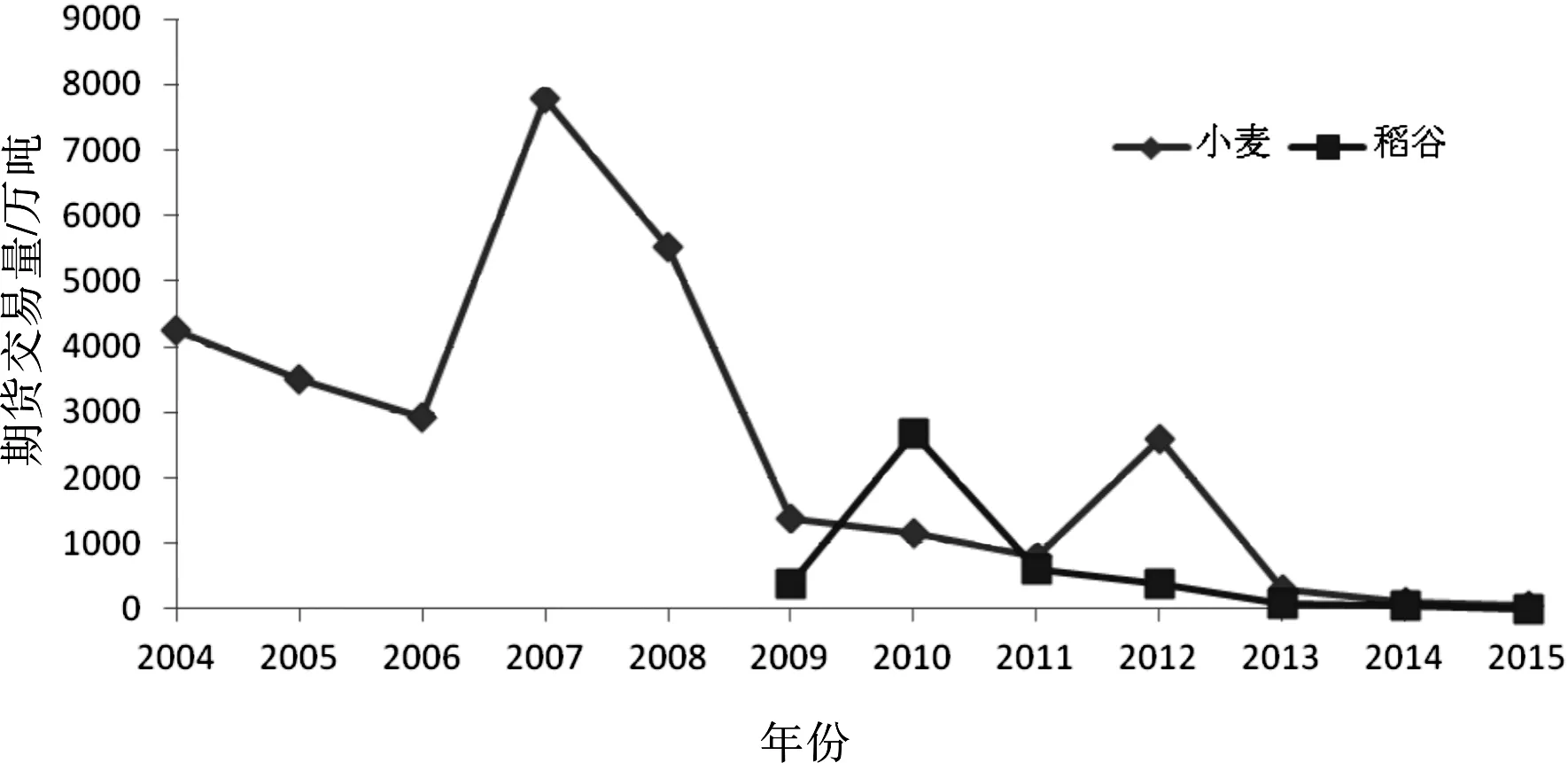

价格波动幅度有限,投机者的获利空间也随之减小,投机者进入期货市场的动力也明显不足。在上述因素的共同作用下,我国托市品种的期货交易量锐减(见表2、图1),市场交易冷清,市场主体大量退出,这又使得期货市场的价格发现功能无从发挥,避险功能受到抑制,进而形成恶性循环。下页的表2列出了我国粮食和主要农产品启动托市的时间,从图1能够发现几乎自启动托市以来,我国相应的农产品期货交易量就开始持续下降。

虽然托市收购政策降低了价格波动风险,但也严重影响了期货市场的避险和价格发现两大基本功能的正常发挥,而期货市场具有的建立在两大基本功能基础上的资源配置和降低交易成本的功能自然无从谈起,这使得本来就没有国际价格定价话语权的我国商品期货市场的作用更为弱化。这种以政策替代市场的做法虽在一定程度上能起到稳定市场的作用,但其造成的价格扭曲使得市场配置资源的功能发生紊乱,进而导致资源使用过度、产能过剩、国内库存以及进口量激增等问题,农业发展的可持续性受到严重挑战,长此以往,必然给整个社会带来严重影响。

表2 我国粮食和主要农产品启动托市收购时间

图1 我国小麦、稻米2004—2015年 期货交易情况

注:稻谷的期货交易量2013年之前为早籼稻的交易量,从2013年开始为早籼稻和粳稻二者的交易量之和

数据来源:中国期货业协会网站

资料来源:根据国家发改委网站公布的文件整理得到

2 目标价格改革对农产品期货市场的影响

2.1 目标价格改革背景

目标价格制度是20世纪60年代至70年代,欧美等发达国家在完善农产品价格干预政策过程中提出的,主要用于解决“日益沉重的财政负担”和“价格扭曲”问题[11]。在2008年的《国家粮食安全中长期规划纲要(2008-2020)》中,就明确提出要探索研究目标价格补贴制度。随着托市收购政策负面效应的逐步显现,加快推进目标价格改革的呼声日益高涨。2014年的中央一号文件正式提出“坚持市场定价原则,探索推进农产品价格形成机制与政府补贴脱钩的改革,逐步建立农产品目标价格制度”,目的是要解决农业的市场失灵和政府干预失灵的问题。

目标价格制度是指国家在综合考虑农业生产成本、政府的财政负担、国内外市场供求形势的基础上设定农产品目标价格的制度。当市场价格高于目标价格时,政府对低收入消费者进行补贴,以保证基本民生;当市场价格低于目标价格时,政府补贴农民,以保证农民的基本收益。与托市收购不同,在目标价格政策下,政府并不直接进入市场收购农产品,而是补贴农民以目标价格和市场价格之间的差价。因此,政府并不对市场形成价格的机制进行干预,而是将定价权交给市场,从而避免了价格扭曲。

2.2 目标价格改革对期货市场的影响

目标价格改革为农产品期货市场带来了发展机遇,有利于发挥农产品期货市场的避险和价格发现功能。在目标价格制度下,市场重新掌控定价权,价格波动会成为农产品市场运行的常态,生产经营者乃至政府都需要避险工具来管理自身面临的风险。首先,加工商和贸易商出于避险需求会参与期货市场,他们会根据自己的实际经营状况,通过套期保值操作规避农产品价格上升或下降的风险。其次,作为生产者的农民也面临价格升降所带来的风险,尤其是新型农业经营主体,由于经营规模大,商品率高,从而有更强的避险需求。目前,我国农民直接进入期货市场套期保值尚存障碍,但可以通过“企业+合作社+农户”的运作模式间接利用期货市场。因此,目标价格改革有利于期货市场避险功能的发挥。再次,目标价格政策实施后,价格波动空间必然增加,盈利空间也随之增加,大批投机者会介入期货市场,他们承接套期保值者转移的风险,有利于期货市场避险功能的更好发挥。随着生产经营主体以及投机者的介入,期货市场将汇聚越来越多的信息,其价格发现功能会得到更充分地发挥。在上述机制的作用下,随着市场主体的逐步进入,期货市场也将趋于活跃。

3 农产品期货市场在目标价格改革过程中的作用

对比我国和国外目标价格制度的做法可以发现,我国在建立目标价格制度的过程中面临着两大难点:技术操作难和风险防控难[5]。前者主要涉及目标价格与市场价格的确定、补贴方式、补贴时间及补贴途径等,期货市场对此作用有限;在风险防控方面期货市场则可发挥重要作用。

3.1 农产品期货市场的避险功能可保障目标价格改革的顺利推进

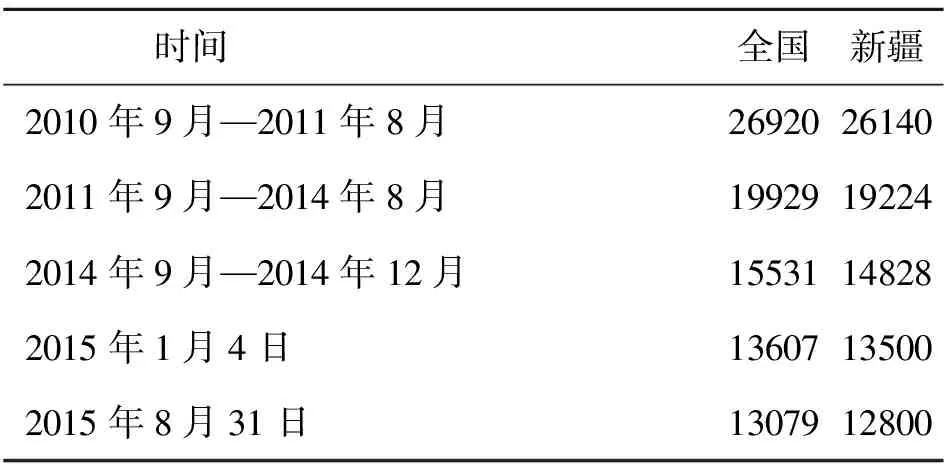

目标价格改革后,农产品价格的波动空间大幅增加,如自目标价格改革试点启动以来,我国棉花价格下降(见表3)超过40%,这对已经习惯了托市收购,缺乏市场意识的生产经营者而言是一个非常痛苦的过程。对农民来说,目标价格仅保障其基本收益,当市场价格低于目标价格时政府会向农民补贴二者的差价,但市场价格是采价期的平均价格,采价期一般为农产品集中上市的时期,农民出售自己的农产品则随行就市,出售时间也不固定,不可避免地会承受部分市场风险,当市场价格降幅过大时,农民就会惜售。对加工商和贸易商而言,市场风险则完全由自己承担,当农产品集中上市时,价格下跌会引起收购不积极的状况,大豆在目标价格改革过程中即出现了上述现象[8]。农民的“卖粮难”“卖棉难”等问题以及价格的大幅波动对目标价格改革的推进极为不利,在极端情况下,改革会因此停滞甚至夭折。

表3 2010-2015年我国及新疆棉花现货价格变化 元/吨

资料来源:中国棉花网(http://www.cncotton.com)、全国棉花交易市场网(http://www.cnce.com)

期货市场通过其价格发现和规避风险的功能,能够促进目标价格改革顺畅进行。在目标价格改革后,期货仓单将不会因托市收购而缺乏。企业可以运用套期保值操作规避价格波动风险。具体操作层面,企业可根据实际经营状况灵活运用期现结合、期货转现货等方式抵御价格风险。农民则可通过“企业+合作社+农户”的模式利用期货市场实现避险。近年来,随着农民存粮方式的变化,“粮食银行”自下而上发展起来,农民可通过粮食银行以延迟定价、远期定价以及最低价格等定价方式实现避险。

3.2 期货市场能够为农产品目标价格保险的开展提供支持

从目标价格制度的实现方式看,可分为目标价格补贴、目标价格贷款和目标价格保险。在改革初期,目标价格补贴是一种比较现实的选择,但随着目标价格制度的逐步完善和保险制度的健全,应将目标价格补贴及时转向目标价格保险。与目标价格补贴相比,目标价格保险具有以下优势:首先,目标价格保险属于WTO的“绿箱”政策,不受WTO规则中对政府补贴比例的限制;目标价格补贴以及托市收购政策均属“黄箱”政策,其总量要受到限制。其次,目标价格保险对财政的压力较小。对我国而言,国内外农产品价差较大,在目标价格改革后,随着价格回落,政府对目标价格的财政补贴总量会增加且随着农产品市场价格波动,年际间的财政补贴额也会变化,将对财政带来较大压力。在目标价格保险中,政府只需补贴一定比例的保险费,而保费是相对稳定不变的,对政府财政的压力也有限。此外,目标价格保险还具有执行成本低以及放大财政补贴效果等作用[13]。因此,2016年的中央一号文件明确提出,要推进农产品目标价格保险试点。

从国内外的实践看,农产品目标价格保险的实现方式有以下3种:价格指数保险、收益保险及收入保险,具体采用哪种形式则视农产品本身的特点及面临的主要风险而定。从美国的情况看,收入保险是最常用的保险形式,如在美国玉米保险中收入保险占86.1%[14]。在目标价格保险中,确定“目标价格”是关键,这里的“目标价格”是一种远期价格,在收益和收入保险中,都是以产量与价格的乘积作为承保对象的。发达国家一般将期货市场价格作为确定目标价格的依据,如美国的作物收入保险就依据芝加哥期货交易所(CBOT)期货价格确定目标价格[15]。有效的期货市场价格是最理想的预期价格,作为确定保险保障价格的依据也最合适。在国内目前开展的价格保险中,上海的蔬菜价格指数保险选择当地批发市场日平均零售价格作为价格指数,以前3年保险期内当地批发市场的平均零售价作为目标价格或保险保障价格。北京市的生猪价格指数保险则选择“猪粮比”作为价格指数,以6 ∶1作为目标价格,保险期内若国内的猪粮比低于6 ∶1,保险公司对参保农户进行赔偿,但这种方法容易引起逆选择问题。针对一些大宗农产品,如粮、棉、油、糖等,我国目前已经有了较为完善的期货市场,我们可以借鉴国外发达国家的经验,利用相关产品的期货价格作为我国粮食和主要农产品目标价格保险确定保障价格的依据,探索开发农产品目标价格保险品种。此外,保险与期货市场相结合,保险公司可利用期货市场的避险功能分散自身的风险,以此降低运营成本和经营风险,推动我国目标价格改革的顺利进行。2014年8月14日和9月17日,中国人民财产保险股份有限公司与大连商品交易所分别合作开发了鸡蛋价格保险和玉米价格保险,这两个品种均以期货价格作为确定保险保单价格的依据,同时保险公司利用期货市场分散风险。“期货+保险”为期货市场服务“三农”及农业保险的发展做出了可贵探索。

4 政策建议

托市收购政策极大影响了我国农产品期货市场的发展,目标价格改革为农产品期货市场带来了发展机遇,期货市场能为推进目标价格改革做出贡献。为使二者协调发展,应继续深入推进目标价格改革,完善农产品期货市场功能,探索农民利用期货市场的机制和开发新的保险品种等。

4.1 认真总结经验和教训,继续深入推进农产品目标价格改革

在试点的基础上,应认真总结经验教训,完善相应的政策措施,重点考虑政策的可操作性。在条件成熟时及时将改革推向新的品种和地区,如根据目前国内外的价差、库存以及产业链的发展状况等,我国基本具备了对玉米价格进行改革的条件。因此,全国范围的粮食目标价格改革可从玉米开始,以后逐步扩大到稻谷和小麦。

4.2 完善农产品期货市场功能

首先,积极研发上市新品种。目前我国期货市场上市的农产品涵盖了粮、棉、油、糖等大宗农产品,但与国民经济发展的需求相比依然差距较大,畜牧业、蔬果类以及产业链上的细分品种均未上市,尤其是农产品期权一直未能上市,严重影响了期货市场功能的发挥。应加大对上述品种上市研发的力度。其次,吸引产业客户的参与。从我国农产品期货市场的投资者结构看,套期保值客户的比例明显不足,尤其是加工企业参与较少,应从财税、金融等方面加大对产业客户的支持力度,吸引他们参与期货市场。再次,加快推进期货市场的对外开放力度。我国期货市场开放程度不够,其定价功能和影响力明显不足,应加大我国期货市场的对外开放力度,吸引更多的国外的投资者,增加市场信息量,努力提高市场的流动性和市场定价效率。

4.3 为农民利用期货市场创造条件,加大支持力度

首先,加大对农民的培训力度,期货交易所、期货公司可定期组织针对农民的培训,让农民了解和掌握期货的基本知识,这是吸引农民参与期货市场的基本前提。其次,对一些经营规模较大的专业农户、种粮大户及家庭农场等,应吸引他们直接进入期货市场套期保值,期货公司可为其设计合理的套期保值方案,初期也可考虑合作套保。再次,大力发展“企业+合作社+农户”合作经营,通过合作社把风险集中起来,由合作社借助公司在期货市场套期保值。采用三方合作模式,主要是因为目前我国农民合作社的实力不强,需要借助企业的力量实现发展。

4.4 加大目标价格保险的研发力度

在现有的以自然灾害为主的农业保险的基础上,加大农产品价格指数保险产品的研发力度,形成多层次的保险产品。鼓励保险公司参与目标价格保险产品的研发,国家应对此提供税收优惠,补贴保险公司的经营管理费用。对目前经营较好的农业指数保险产品,在总结经验的基础上加快向各地推广。

[1] 贺伟,朱善利.我国粮食托市收购政策研究[J].中国软科学,2011(9):10-17.

[2] 施勇杰.新形势下我国粮食最低收购价政策探析[J].农业经济问题,2007(6):76-79.

[3] 程国强,朱满德.中国粮食宏观调控的现实状态与政策框架[J].改革,2013(1):18-34.

[4] 张千友. 粮食目标价格:内涵、障碍与突破[J].价格理论与实践,2011(3):21-22.

[5] 吉林省物价局,吉林省价格协会粮价课题组.关于制定粮食目标价格问题的研究[J].价格理论与实践,2012(5):22-25.

[6] 伍世安,刘萍,付兴.论中国粮食目标价格的目标及测算:以玉米为例[J].江西财经大学学报, 2012 (1):18-27.

[7] 詹琳,蒋和平.粮食目标价格制度改革的困局与突破[J].农业经济问题,2015(2):14-20.

[8] 王耀鹏.大豆目标价格初探[J].宏观经济管理,2015(5):44-46.

[9] 冷崇总.关于农产品目标价格制度的思考[J].价格月刊,2015(3):1-9.

[10] 黄季焜,王丹,胡继亮.对实施农产品目标价格政策的思考——基于新疆棉花目标价格改革的思考[J].中国农村经济,2015(5):10-18.

[11] 秦中春.国外农产品目标价格制度的分析与借鉴[J].区域经济评论,2015(3):41-51.

[12] 阎豫桂.实施农产品目标价格政策的国际经验及对我国的启示[J].价格理论与实践,2014(9):54-55.

[13] 王可,张峭,肖宇谷,等.农产品价格指数保险的可行性[J].保险研究,2014(1):40-45.

[14] 董婉璐,杨军,程申,等.美国农业保险和农产品期货对农民收入的保障作用——以2012年美国玉米遭受旱灾为例[J].中国农村经济,2014(9):82-86.

[15] 彭建林,徐学荣.我国农业指数保险的探索研究——兼论对美国的经验借鉴[J].价格理论与实践,2014(7):92-94.

RESEARCH ON SUPPORT PROCUREMENT, TARGET PRICE REFORM AND THE DEVELOPMENT OF AGRICULTURAL FUTURES MARKET

CAI Shengxun,QIN Minhua

(SchoolofEconomics,HenanUniversity,Kaifeng475004,China)

The paper first discusses the influence of support procurement policy on the futures market of agricultural products. It is believed that the policy has seriously distorted the market mechanism and hindered the normal functioning of the market while promoting the production of grain in China. Under the policy, the government purchases and stores large quantity of food, the price fluctuation range is severely constrained, the market risk of agricultural producers and operators has substantially been reduced, the market of agricultural products futures appears to be deserted, and quite a number of market players have withdrawn from the market. The paper analyzes the impact of target price reform on agricultural futures market, points out that the government will no longer enter the market and the price will be decided by the market after the implementation of target price reform, and the market players will be motivated by the increase in the risk of price fluctuation to use the futures market risk aversion, gradually activating the agricultural futures market. Simultaneously, price discovery function and risk aversion of futures market will contribute to smoother reform of target price.

agricultural product;support procurement; target price; reform; futures market

2017-01-28

2016年新型城镇化与中原经济区建设河南省协同创新中心资助课题

蔡胜勋(1977-),男,河南商丘人,博士,主要研究方向为农业经济管理。

1673-1751(2017)03-0011-06

F830.9

A