海峡两岸造纸业环境会计信息披露比较研究

2017-04-26徐光华钱冰莹

徐光华+钱冰莹

【摘 要】 随着科学发展理念的进一步深入,人们对于环保的需求日益增大,环境问题成为全球热点。企业作为环境污染的主要群体,应该自主承担更多的社会责任。自20世纪90年代起,大陆和台湾地区同时引进了“环境会计”这一概念,两岸环保部门也都致力于各自环境会计披露体系的建立。但是经过多年的努力,与大陆相比,台湾已逐渐形成一套企业环境会计信息披露体系,信息披露质量较高,披露内容更加丰富。以造纸业这一高污染行业为研究对象,对比两岸造纸业近三年的披露现状,探究造成两岸此种差异的原因并提出建议,试图为大陆企业环境会计信息的披露提供借鉴。

【关键词】 两岸; 造纸业; 环境会计信息披露

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2017)08-0044-04

一、引言

2014年11月,APEC会议在北京举行,会议期间,北京空气清新、质量优良,城区被久违的蓝天所拥抱,交通顺畅。在APEC会议上,习近平主席表达了对环境的深切关注:“北京乃至全中国,都能够蓝天常在,青山常在,绿水常在,让孩子们都生活在良好的生态环境之中。”人们渴望留住绿水蓝天,不管是政府,还是民众,对于环保的需求都日益增大。

近年来,国家对于环境保护愈加重视。2015年8月29日,十二届全国人大常委会第十六次会议审议通过了新修订的《大气污染防治法》。在这次修订中,政府和企业进一步明确了二者在环境保护中的角色及责任,不仅如此,此次修订取消了原有50万元的处罚上限,代以倍数类的惩罚标准。企业作为环境污染的主要群体,政府要求其承担更多的社会责任,而企业环境会计信息的披露不仅成为企业社会责任承担的良好展示,也成为企业与利益相关者沟通的重要途径。

在大陆,环境会计这一概念兴起于20世纪90年代,在科学发展理念的引领和推动下,环保部门也相继出台了《环境信息公开办法(试行)》和《上市公司环境信息披露指南》等一系列文件用以指导企业的环境会计信息披露。但是总体来说,大陆在环境会计信息披露上尚未形成规范的体系,披露内容具有随意性,多数企业只披露对自己有利的环境信息且披露内容多以文字形式呈现,缺少量化信息。

台湾的环境会计同样起步于20世纪90年代,经过多年的努力,已经构建出一套企业环境会计的体系,企业披露行为更加自主,披露内容和披露方式较为丰富,因此,在环境会计信息披露方面,台湾有许多值得借鉴之处。

本文选取高污染行业中的造纸业作为研究对象,研究近三年两岸造纸业上市公司的环境会计信息披露现状,对比两岸的披露法规、披露内容及披露形式,试图探究造成两岸此种差异的原因并提出建议以求为大陆企业的环境会计信息披露提供一定的借鉴。

二、两岸造纸业环境会计信息披露现状比较

(一)披露法規比较

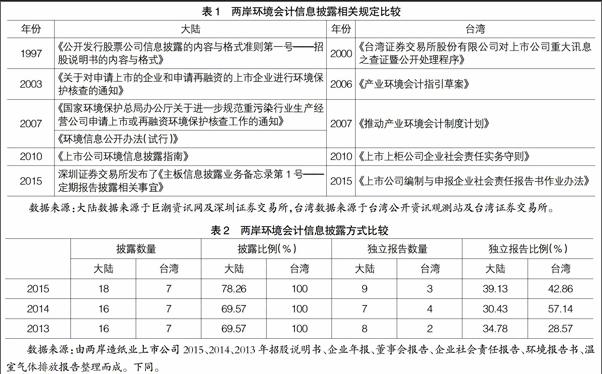

海峡两岸上市公司都存在环境信息的强制性披露,而强制性主要来自于证监会等管理部门的法律法规约束[1]。早在1997年,中国证监会就发布了《公开发行股票公司信息披露的内容与格式准则第一号——招股说明书的内容与格式》,其中就已经提及企业在招股说明书中应当披露企业对自然资源的消耗情况。随后,相关部门又陆续出台了《关于对申请上市的企业和申请再融资的上市企业进行环境保护核查的规定》《环境信息公开办法(试行)》《主板信息披露业务备忘录第1号——定期报告披露相关事宜》等文件。

此时的台湾,也深知可持续发展的重要性。台湾于1997年成立了可持续发展委员会,制定或修订了一系列和企业环境会计制度关系密切的规定,涉及水污染防治、再生资源回收利用、环境影响评估等[2]。为方便比较两岸信息披露的相关规定,笔者选取两岸较典型的环境信息披露相关规定并整理汇总(如表1)。

目前,两岸在企业环境会计信息披露上,均采用强制披露与鼓励披露相结合的做法。从表1可以看出,两岸都在积极推动企业履行更多的社会责任,披露更多的相关信息。但是从发布的文件内容来看,大陆更多是起到了宏观引导的作用,虽然大陆强制要求上市公司在招股说明书、年报中披露与环境相关的信息并描述企业生产经营活动对环境造成的影响,但是对披露信息的具体内容、质量并没有进行规定。

从台湾的相关规定中,不难发现,其在指引台湾企业披露环境会计信息时,规定更为详细,比如《产业环境会计指引草案》《上市公司编制与申报企业社会责任报告书作业办法》中,不仅规定了企业需要披露的具体内容,还根据行业的不同,具体规范了各行业的企业在披露时的做法。

不仅如此,在2000年时台湾就已经开始着手建立系统的产业环境会计制度。为了推广这一环境会计制度并保证其实施,台湾制定了一个三年计划并在随后的几年中出台了一系列制度及标准。到2007年,台湾已形成了一套完整的环境会计制度,明确了环境会计制度的架构和内容、环境信息的分类项目和常用的环境会计科目、环境成本的计算标准、环境信息披露要求等内容[2]。可见,台湾的相关披露规定对其环境会计制度的建立起到了至关重要的作用。

(二)披露方式比较

大陆企业多在企业年报、招股说明书中披露环境会计信息,有些企业也会出具单独的环境报告书或在企业社会责任报告中选择性披露,在披露方式上台湾与大陆大致相同。为了方便统计比较,笔者选择两岸造纸业的上市公司,其中大陆企业23家,台湾企业7家,收集其年报、招股说明书、董事会报告、社会责任报告等,整理了两岸造纸业近三年的环境会计信息披露方式(如表2)。

从表2中可以清晰地看出两岸的披露比例及独立报告比例。大陆的披露情况随着时间的推移呈现向好趋势,但是仍旧会有企业不披露环境会计信息。而信息披露在台湾得到了很好的普及,笔者认为,这很大程度上归功于台湾环境信息披露的有关规定,比如台湾在规范其董事会年报格式时,就要求在企业营运概况中披露环保支出资讯,这样具体的规范做法是台湾高披露比例的关键。从独立报告的披露比例来说,2014年时台湾披露情况较好,但总体来说两岸的披露状况相差不大,甚至在2013年时台湾低于大陆的披露比例,因此仅从是否采取独立报告形式披露并不能很清晰展示两岸披露方式的差异。

环境成本分为投资额及费用额,将二者加以区分披露,一定程度上反映了披露企业的环境成本意识。此外,是否采取物量效果和经济效果相结合的方式披露,也很大程度上反映了披露的质量。环境会计是运用会计学的基本原理与方法,采用多种计量手段和属性,对企业的环境活动和与环境有关的经济活动所作的反映和控制[3]。但是环境活动不同于大部分企业活动,并不是所有环境活动都能直接以货币形式计量。对货币计量反映不出来的,主要集中在环境负荷消减量等数值,可以使用物量来进行计量,称之为物量效果;对可以用货币计量的使用货币计量,称之为经济效果[4]。因此,笔者进一步整理了表3。

由表3不难发现两岸在環境会计披露方式上还是存在一定的差异。台湾企业在披露时更为注重区分环境投入和环境费用,多数企业也能采用物量效果和经济效果相结合的披露方式,在披露方式上相对更为成熟。而大陆企业在政府的引导下,已能更自主地披露环境会计信息,但是还亟须在披露方式上有所创新。

(三)披露内容比较

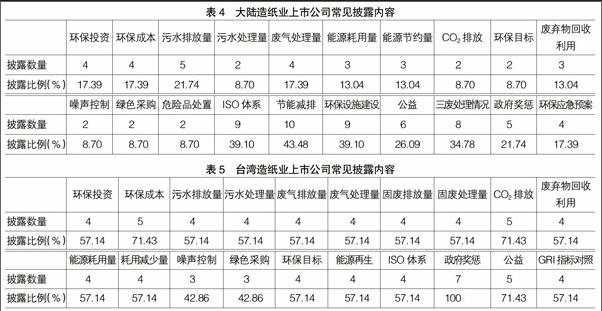

环境会计信息分为定量及定性信息两类,定性信息包含了与环境披露相关的规章制度及环保理念等文字性描述信息,而定性信息则应当涉及更多财务信息,例如环境收益、环境成本、环境资产及负债[5]。目前,随着法律法规的日益完善,越来越多的企业披露环境会计信息,但是披露内容却未形成规范,披露较为随意,且大多数企业披露内容为定性信息,较少披露定量信息,环境会计信息披露质量不高。笔者根据造纸业上市公司近三年的披露内容,将多数企业披露的常见内容整理如表4。

表4显示,大陆企业的披露内容中,既有定量的信息,也有定性的信息,但是定量信息,如环保投资、环保成本、污水处理量等披露较少,大多数企业虽然也会披露废水、废气、固废的处理情况,但仅限于定性的说明,披露信息并不具有可观性、可比性。在大陆,多数企业会披露节能减排行为和一些公益活动,这是企业愿意承担更多社会责任的表现。但是环境会计信息的披露,局限于当前是远远不够的,企业还应放眼未来,为社会节约资源、创造资源。企业的环境披露内容不仅应包括目前的污染治理状况,还应涉及未来可能面对的环境风险,以及企业是如何采取有效措施处理废弃物的排放[6]。大陆企业在这一方面的表现仍有所欠缺,这点可以从“环保目标”及“废弃物回收利用”的披露情况中得出。

台湾在披露内容方面做得就较为出色。披露内容丰富,且披露信息多为定量数据。不仅如此,在台湾当局的新政策下,越来越多的企业开始披露可持续发展报告并形成自己的一套披露体系。为了方便比较,笔者也将台湾造纸业上市公司近三年的环境会计信息披露内容进行了整理(如表5)。

台湾企业的披露内容较为规范,例如董事会报告、社会责任报告等都会有较规范的披露格式,因此企业的披露信息不仅丰富,且多为定量信息,可比性较强。此外,由于对可持续发展报告指南(GRI)的重视,越来越多的企业将GRI作为披露规范,这也使得台湾的披露质量呈现较高的状态。难能可贵的是,台湾企业在披露环境会计信息时,不仅局限于披露能源消耗、三废的排放及处理,也十分重视对未来环境的保护。不同企业会采取不同的方法再生能源,例如育苗育林、废弃物回收利用,企业在重视环境现状的同时,也试图对未来环境担负起更多的责任。因此总体看来,台湾企业的披露内容丰富,多披露定量数据,环境成本及环境投入区分披露且对未来环境承担了更多的社会责任,披露质量较高。

三、两岸环境会计信息披露差异原因解析

(一)政府推动

在上文披露法规比较时,就可以看出,两岸相关部门在环境会计信息披露及环境会计信息制度建立上扮演着不同的角色。大陆十分重视环境的保护,也要求企业披露更多的环境信息,总体来说政府扮演着宏观引导的作用,在监督企业披露信息的同时提供技术支持,但是并没有对披露内容及格式作出详细的规定,这也导致披露质量良莠不齐。

而台湾相关部门在指导企业环境会计信息披露时,更多地从微观层面出发,于1995年成立了“台湾永续发展委员会”,并制定相关指引、计划帮助规范企业披露内容,使得从环境信息的分类,到环境会计科目的设立,再到环境成本、环境效益等的计量都有据可循,政府在台湾环境会计发展中的作用不容小觑。

(二)民间组织推动

企业进行环境会计信息披露的行为,一定程度上归因于受到的外部压力,外部压力分为法律法规等直接压力以及社会舆论等间接压力。其中,企业的自主环境披露行为很大程度上来自社会团体及媒体的压力[7]。在台湾环境会计制度的建立中,民间组织这类社会团体发挥着至关重要的作用。1997年5月,台湾成立了企业永续发展协会,此后,各民间组织如雨后春笋般纷纷诞生。台湾的民间组织不仅会披露企业的环境会计信息及社会责任报告,还能辅导企业ISO体系的升级,帮助企业编制环境报告书。如2003年成立的民间组织“台湾环境管理会计协会”,是目前世界上四家环境管理会计协会之一,其成立宗旨就是“推动企业环境财务信息的规划及建立,辅导企业披露完整的环境财务信息并发布环境报告书及永续报告书,进而推动环境财务信息之第三者认证制度。同时透过企业、政府与本协会的努力,对产业环境财务的推动及发展有所帮助”[8]。

而大陆也有着许多的民间环保机构,如中国环境保护产业协会、中国环境文化促进会、中华环保联合会等,但是多数民间机构都依附于政府而存在,由于依附性较强,这些民间组织只能一定程度上对企业环境会计信息披露起督促作用,无法灵活地给企业提供技术支持,也无法像台湾民间机构一样促进企业环境会计制度的建设。

(三)学术界推动

1992年,葛家澍教授在《会计之友》上发表了一篇题为《九十年代西方会计理论的一个新思潮——绿色会计理论》的文章,这成为了大陆学术界环境会计研究的开端。之后,百花争艳,学术界各位学者开始从宏观、微观,从学术层面、企业层面、社会层面等各个角度展开研究,极大地丰富了大陆环境会计方面的研究成果。随后,中国会计学会还成立了“环境会计专业委员会”,这也成为了大陆环境会计研究的强力支柱。但是相比较台湾,台湾学术界则不仅限于提供更多的学术研究成果,同时还致力于台湾企业环境会计制度的建设推动。这其中较为出色的要数台湾交通大学,2003年,台湾交通大学成立环境管理会计研究室,沈华荣教授着手研究了环境会计在台湾的推行及台湾企业环境会计制度的建立等。此外,台湾的高校十分重视与外界的合作,且研究成果更注重实际应用意义,通过研究环境会计制度建立及环境会计信息披露对企业的意义而使企业能更快接受“环境会计”这一概念,也激发企业自主披露环境会计信息的积极性。

四、对大陆环境会计信息披露的建议

(一)完善环境披露法律法规,形成规范披露体系

台湾与大陆同时引进环境会计,但是目前台湾环境会计制度已基本形成,这很大程度上取决于相关部门的积极引导。我国企业众多,政府在宣传环境会计时具有更大的难度,但是深知环境对于社会发展的重要性,也深知企业环境会计信息披露的必要性,一直致力于環境信息披露的推动。但是政府的推动作用可以从宏观引导深入到微观的指引,完善企业环境信息披露的法律法规,详细规范披露内容、披露方式,制定披露细则指引,设置分类环境项目及环境会计科目,提供物量效果和经济效果的不同计量方法,从源头上加紧大陆企业环境会计制度的建设。

(二)发挥民间组织作用,提供披露技术支持

由于大陆民间组织多数依附于政府组织,因此迄今为止民间组织并未很好地发挥其作用。政府可以将民间组织作为与企业沟通的桥梁,一方面,赋予民间组织监督披露的权力,一方面允许民间组织提供技术支持,详细指导企业如何编制环境会计报表,并帮助完成企业社会责任报告和环境报告书的出具。

(三)重视学术实务研究,加强学界企业交流

学术界的研究,除了丰富其理论意义,更应注重其实务意义。目前大陆学术界还未有参与法律法规制定的机会,但是在未来,可以尝试让学术界参与环境会计制度的建设。目前随着MBA及EMBA的发展,学术界有更多的机会与企业沟通交流,这将是企业环境会计制度建立的一个契机。一方面,学术界了解企业在环境会计信息披露方面的不足及其原因,在制定相关法规指引时更有方向性和针对性。另一方面,学术界也可帮助加深企业环境保护意识,让企业了解环境会计信息披露对社会及企业自身的意义,消除企业在披露方面的疑虑。

【参考文献】

[1] 陈蕾嫣,张白玲.海峡两岸环境会计发展现状比较[C].“环境会计与西部经济发展”学术年会论文集,2010.

[2] 马千惠.台湾环境会计制度的发展经验与借鉴[J].统计与咨询,2010(6):56-57.

[3] 孟凡利.环境会计的概念与本质[J].会计研究,1997(12):45-46.

[4] 仇淑平.中日环境会计信息披露现状之比较——以汽车制造业为例[J].会计之友,2010(3):107-109.

[5] KREUZE J G, NEWELL G E, NEWELL S J. Environmental disclosures: What companies are reporting[J]. Strategic Finance,1996,78(1):37.

[6] PATTEN D M,TROMPETER G. Corporate responses to political costs: an examination of the relation between environmental disclosure and earnings management[J].Journal of Accounting and Public Policy,2003,22(1):83-94.

[7] GARY O D. Environmental disclosures in the annual report: Extending the applicability and predictive power of legitimacy theory[J]. Accounting, Auditing & Accountability Journal,2002,15(3):344-371.

[8] 张惠忠.台湾企业环境会计发展原因及实践[J].财会通讯,2008(1):98-100.