上市公司的投资价值分析

2020-04-17蒋凯明刘萍

蒋凯明 刘萍

摘 要:当前我国证券市场正在不断发展,市场风险也随之增大,因此对于投资者而言,了解上市公司投资价值十分关键。造纸业作为我国经济发展的重要产业之一,其发展对于人们的日常生活及社会的经济发展具有十分重要的意义。本文以沪深A股28家造纸业上市公司为研究对象,通过因子分析法,分析评价企业的投资价值,为投资者提供了一定的参考。

关键词:造纸业 投资价值 因子分析

中图分类号:F832.5 文献标识码:A 文章编号:2096-0298(2020)02(a)--02

对于投资者而言,上市公司投资价值的高低直接影响其利益的多少。查阅文献,相关上市公司投资价值分析的研究有许多。潘邦贵(2007)通过主成分分析法和熵权系数法对林业上市公司的投资价值进行分析评价。庞海峰、符晓(2016)通过因子分析法从偿债能力、营运能力、盈利能力、投资收益以及发展能力这五个方面对有色金属行业上市公司股票的投资价值进行分析。樊钰(2018)采用模糊综合评价法,选取成长性、盈利能力和股本扩张能力三大项指标,对北京涉农上市公司的投资价值进行分析评价。

众所周知,造纸术是我国古代四大发明之一,纸作为中华文明传承和经济推动的重要媒介,自古代就沿丝绸之路向西传播,现今中国制造的纸制品更是远销世界各地。不可否认,造纸业对促进我国国民经济,推动社会发展具有十分重要的作用。近年来随着我国对环境保护的标准越发严格和造纸原材料越发紧张等问题,我国造纸企业面临着巨大冲击的同时也蕴含着极大的投资机遇。因此,对我国造纸企业的投资价值及未来发展进行研究具有重要意义,然而目前对于造纸上市公司投资价值的研究相对较少,故本文通过因子分析法对造纸业上市公司的投资价值进行分析,并进一步探讨相关指标对投资价值的影响,以期对投资者提供一定的参考。

1 指标选择与数据来源

1.1 指标选择

对于上市公司投资价值分析而言,包括宏观经济环境分析,行业形式分析及企业内部分析。由于宏观经济环境及造纸行业形式分析已有较多相关研究,本文不做过多赘述。以下从企业内部因素角度入手,所选指标体系亦是公司内部的财务指标,如表1所示。盈利能力反映了公司在行业竞争中获取利润的能力;偿债能力是公司偿还债务的能力,作为安全性指标,反映了公司的财务风险;营运能力反映了公司内部组织协调能力,体现公司资金营运水平的高低;成长能力是对公司未来发展前景和发展速度的分析;股本扩张能力反映了公司未来股价走势趋势及分红政策的信息,能够综合反映上市公司的获利能力。这五项财务指标不仅能够较为全面地体现出上市公司的经营水平、现金流量和获利能力,而且各项指标之间具有一定的联系,形成有机整体,综合体现了上市公司的内在投资价值。

1.2 数据来源

选取沪深A股造纸业上市公司作为研究对象,截至2018年第四季度,证监会行业分类的造纸及纸制品业A股上市公司共有28家。为保证数据的时效性及有效性,以2016—2018年年报财务指标数据为样本进行因子分析,數据来源于锐思金融数据库。

2 实证分析

2.1 适用性检验及主因子选取

对10项变量之间的偏相关矩阵进行KMO和Bartlett球形检验,KMO值为0.557大于0.5,适合做因子分析;同时,Bartlett球形检验显著性水平为0小于0.01,拒绝原假设,各变量之间的相关性显著。样本数据适合进行因子分析。运用主成分分析法求得公因子,根据因子对应的总计初始特征值大于1的原则,选择前4个公因子,结果如表2所示。采用方差极大值法对因子载荷矩阵进行正交旋转,经旋转的4个因子方差贡献百分比依次为25.701%、20.778%、18.959%、10.772%,累计方差贡献百分比为76.211%,包含了10项指标大部分信息,较好地解释了原有变量,可作为公共因子。

2.2 公因子解释及因子得分

采用方差最大化对因子进行旋转,由旋转后的因子载荷结果可以得出:第一个因子在每股收益、每股净资产、净资产收益率和资产报酬率上具有较高的载荷,反映了企业的盈利及股本扩张能力,将其命名为盈利扩张能力因子F1;第二个因子在流动比率和资产负债率上具有较高的载荷,体现了企业偿债能力,将其命名为抗风险能力因子F2;第三个因子在存货周转率和总资产周转率上具有较高的载荷,体现了企业的营运能力,将其命名为营运能力因子F3;最后一个因子在利润增长率和净资产增长率上具有较高的载荷,体现了企业的成长能力,将其命名为成长能力因子F4。以各因子作为权数,建立因子综合得分模型F,公式为:

由表2各主成分方差贡献值,得到因子综合得分公式:

F=(25.701%F1+20.778%F2+18.959%F3+10.772%F4)/76.211%

根据各因子及综合因子得分结果分别对样本公司排序,排名越靠前,综合得分值越高。

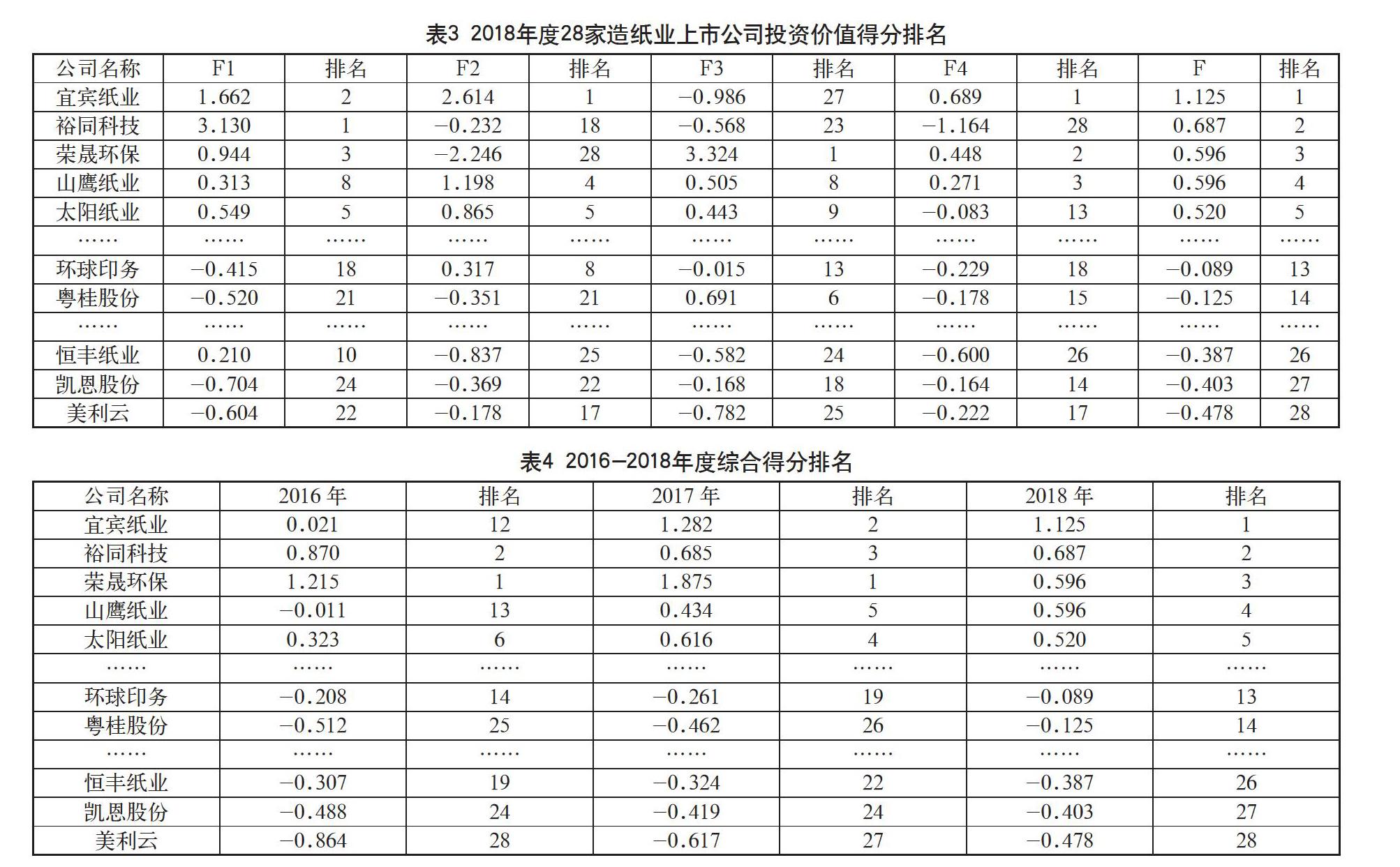

在2018年的综合得分排名中,前五名分别为宜宾纸业、裕同科技、荣晟环保、山鹰纸业和太阳纸业,如图3所示,它们在权数占比最大的盈利及股本扩张能力的因子得分排名上也均靠前,其中裕同科技此项得分更是高达3.130,超过第二名得分90%,掩盖了另外三项能力的因子得分劣势,跃居第二位;第一名宜宾纸业在营运能力因子得分很低,排名倒数第二,但其余三项因子得分均排在前二,弥补了营运能力上的不足;综合得分排名的后三位分别为恒丰纸业、凯恩股份和美利云,它们的各项因子得分排名均靠后,低于行业平均水平,导致总得分排在最后。

将2016—2018年度投资价值综合得分排名进行对比分析,如表4所示,三年间,裕同科技、荣晟环保、太阳纸业、合兴包装及晨鸣纸业投资价值排名均维持在前十;而恒丰纸业、凯恩股份及美利云则均在二十名徘徊,表现较差。通过对比,期间内投资价值排名与股市表现基本相符。

3 结语

通过对28家造纸业上市公司投资价值排名研究发现,盈利及股本扩张能力是影响造纸业上市公司投资价值最为突出的影响因素,排名靠前的公司在净资产收益率、资产报酬率和每股收益等方面都具有明显优势;偿债、营运及成长能力也是影响内在投资价值的重要因素,不同造纸业上市公司在这四项能力的因子得分表现上存在较大差异,各项能力均衡发展往往具有更高的投资价值。因此,投资者在进行投资造纸业上市公司决策时,不仅要关注市场的宏观环境,还应对该行业的微观环境进行分析;以盈利及股本扩张能力作为衡量造纸业上市公司投资价值的重要因素,对拟投资上市公司披露的净资产收益率、资产报酬率、每股收益等财务数据进行重点分析;同时充分关注企业的偿债能力、营运水平及未来成长性等方面指标,综合考虑各支股票的投资价值,规避风险,获得更高利润。

参考文献

牛芳,王文寅,张克勇.我国A股上市公司投资价值分析——以林业类上市公司为例[J].经济问题,2014(6).

潘邦贵.林业上市公司投资价值实证分析[J].福建农林大学学报,2007(10).

庞海峰,符晓.有色金属行业上市公司投资价值分析[J].经济研究导刊,2016(17).

樊钰.北京涉农上市公司投资价值分析[J].山西农经,2018(11).

邱月,廖宜静.基于因子分析的农业类上市公司投资价值分析[J].黑龙江八一农垦大学学报,2018(30).