上年审计意见对年报披露时滞的影响探析—基于2011—2015年上市公司数据的实证研究

2017-04-26

(福州大学 经济与管理学院,福建 福州 350116)

上年审计意见对年报披露时滞的影响探析—基于2011—2015年上市公司数据的实证研究

周致遥

(福州大学 经济与管理学院,福建 福州 350116)

本文以2011—2015年沪深两市A股上市公司为样本,采用描述性统计和构建多元线性回归模型的方法,探讨了上年审计意见对年报披露时滞的影响。结果显示:上年收到非标准审计意见的上市公司年报披露时滞更长;上年收到的审计意见越严重,年报披露时滞越长。最后,本文还进一步探讨了将上年审计意见类型这一指标运用于会计信息质量预警的可行性。

披露时滞;审计意见;会计信息质量

一、引言

上市公司披露的会计信息反映了企业的财务状况、经营成果和资金变动情况,是投资者进行决策活动的重要依据。及时性作为会计信息质量的要求之一,与投资者及其他信息使用者的利益密切相关。会计信息倘若不能够及时地披露,就会影响信息使用者的决策,甚至为内幕交易提供可能,损害投资者利益,扰乱资本市场秩序。

财务年度报告是上市公司对外披露会计信息的主要渠道,因此年报发布的早晚能够在一定程度上反映信息披露的及时性。我国在《上市公司信息披露管理办法》中规定:“上市公司的年度报告应当在每个会计年度结束之日起4个月内对外披露”。但这一规定并没有改善我国上市公司年报发布的及时性,信息披露时间仍明显滞后,信息不对称问题依然显著。研究发现,我国许多企业都倾向在4月底“踩点”发布年报,披露时间总体呈现出“前松后紧”的现象。

由此可见,对年报披露及时性的研究是十分必要的。故本文将基于我国上市公司2011—2015年的有关数据,以年报披露时滞作为及时性的替代指标,运用描述性统计、多元回归等实证方法,考察上年审计意见对年报披露时滞的影响。

二、文献综述

1、国外相关文献

Whittred(1980)对澳大利亚上市公司的实证研究显示,审计报告披露时滞与审计意见类型之间有显著的相关性。收到保留意见审计报告的上市公司,其审计报告对外披露的时间会更晚;并且报告时滞还会随着审计意见严重性的加重而延长。Ashton(1987)采用向合伙人发放调查问卷的形式进行统计研究。结果表明,如果上市公司收到非标准的审计意见,那么它们的年报披露时间会晚于那些收到标准审计意见的公司。Hawetal(2003)将研究扩展至中国的证券市场。他们发现,年报披露时间的影响因素主要有审计意见类型和未预期盈利。非标准审计意见和负方向的未预期盈利会使得上市公司更晚发布财务年度报告。

2、国内相关文献

王立彦等(2002)以我国上市公司1998—2000年间的数据为样本,首次研究了中国公司审计报告披露时间的影响因素。研究发现,审计意见类型同样会对我国上市公司的审计报告披露时间产生影响,这一结论与国外的有关研究一致;研究结果还揭示了公司规模、审计任期、股权集中度等因素对披露时滞的作用。伍利娜等(2004)针对我国特有的年报预约披露制度,通过构建多变量逻辑回归模型,考察预约披露日变更的影响因素。结果显示,当年被出具非标准审计意见、更换事务所、经营亏损的公司,其年报的实际披露日会晚于预约披露日。此外,还有多项研究(孙国龙,2009;贾康莉,2014)结果均显示上市公司收到非标准审计意见会导致年报延迟披露。

三、研究设计

1、研究假设

审计意见具有信号传递功能,能够在一定程度上揭示企业的潜在风险。当企业收到非标准审计意见,通常被信息使用者视为是一个“坏消息”。而企业披露年报时普遍存在提前披露“好消息”,延迟披露“坏消息”的规律。因此以往的研究认为,当年收到非标准审计意见的上市公司更倾向于推迟披露年度财务报告,试图延缓和降低“坏消息”的负面影响;并且当年收到的审计意见类型越严重,年报披露时滞就越长。

而通常情况下,会计师事务所在执行审计工作时,会借鉴以前年度的工作经验和审计结果。上一年度被出具非标准审计意见的上市公司,很可能存在粉饰财务报表、阻碍审计工作等行为。事务所在当年接受和执行这类公司的审计工作时,出于风险导向的考虑,往往会进行更多的沟通谈判,实施更详细的测试程序,审计工作所花费的时间就会增加,导致当年年报披露的时间可能就越晚。进一步来说,事务所的审计工作越详细、谨慎,公司的重大财务问题就越有可能被发现。因此,事务所当年更有可能对公司年报再次出具非标准的审计意见。这一“坏消息”将会导致上市公司推迟报表的披露时间。基于以上考虑,可以猜测上年审计意见与当年审计意见一样,会影响年报披露的时滞。由此提出假设1和假设2。

假设1:与上一年度收到标准审计意见的公司相比,上一年度收到非标准审计意见的公司年报披露时滞更长。

假设2:公司上一年度收到的非标准审计意见越严重,年报披露时滞就越长。

2、样本选择与数据来源

本文选取了2011—2015年间在沪深证券交易所上市的A股公司,并剔除了金融类上市公司样本和数据不全的样本。经过筛选处理,最终的研究样本数为6584个。其中2011、2012、2013、2014、2015年度的样本数分别为1238、1299、1334、1332、1381。

本文使用的年报披露日、审计意见类型等数据主要来自RESSET数据库。数据处理采用Excel和SPSS23.0软件。

表1 控制变量一览表

四、变量与模型

1、研究变量

(1)因变量。模型的因变量——年报披露时滞,用上市公司年报实际披露时间距离上一会计年度结束日(12月31日)的天数来衡量,用LAG表示。因变量LAG越大表示年报披露时滞越长,反之则年报披露时滞越短。

(2)自变量。上年审计意见类型。我国审计意见类型有5种:标准无保留意见、带强调事项段和其他事项段的无保留意见、保留意见、无法表示意见和否定意见。本文设置 4个虚拟变量:AUDOly1、AUDOly2、AUDOly3、AUDOly4分别表示上年出具的标准无保留意见、带强调事项段和其他事项段的无保留意见、保留意见和无法表示意见(样本中无否定意见)。其中AUDOly2、AUDOly3、和AUDOly4统称非标准审计意见。

上市公司上年被出具标准审计意见时,AUDOly1=1;上年被出具非标准审计意见时,AUDOly1=0。AUDOly2、AUDOly3、和AUDOly4的取值同理。

(3)控制变量。为了控制其他因素对年报披露时滞可能存在的影响,设置控制变量如表1所示。

2、研究模型

根据假设和变量,本文构建多元回归模型如下:

其中,α为常数项,β1-β16、γ1-γ17为回归系数,ε为随机误差项。

五、实证结果

1、描述性统计

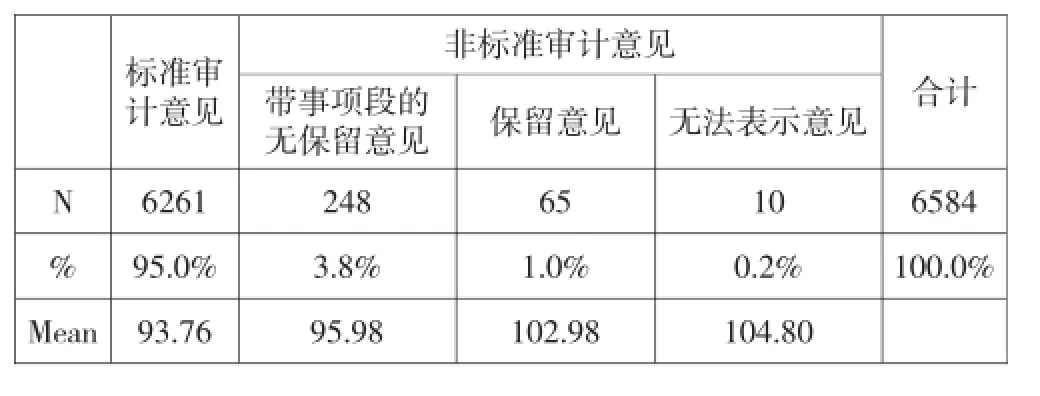

表2 上年审计意见类型与年报平均披露时滞

表2列示了上年审计意见类型与年报平均披露时滞之间的关系。总的来看,我国上市公司年报披露时滞平均都在三个月以上,会计信息的及时性较差。审计意见类型中标准审计意见占据了绝大部分比例,达到了95%。而在非标准审计意见中,带强调事项段和其他事项段的无保留意见占大部分,而无法表示意见的比例最小。没有被出具否定意见的样本。

上年收到标准审计意见的公司,其年报平均披露时滞为93.76天,明显早于收到非标准审意见的公司。具体而言,比收到带强调事项段和其他事项段的无保留意见的公司早了2.22天,比收到保留意见的公司早了9.22天,比收到无法表示意见的公司早了11.04天。这说明上年收到非标准审计意见的公司的年报时滞长于收到标准审意见的公司,假设1得到了初步证明。此外,在上年被出具非标准审计意见的公司中,其年报披露时滞会随着审计意见严重程度的增加而延长(95.98<102.98<104.80),假设2得到了初步证明。

2、多元线性回归分析

虽然描述性统计的结果已经显示出上年审计意见类型与年报披露时滞之间的关系,初步支持了假设,但由于没有考虑年度亏损、ST处理、资产规模等其他因素对年报披露时滞的影响,所以还不能认定上年审计意见类型对年报披露时滞的影响具有显著性。接下来运用多元线性回归法,将上年审计意见类型和其他控制变量一同纳入模型中,作进一步的分析。

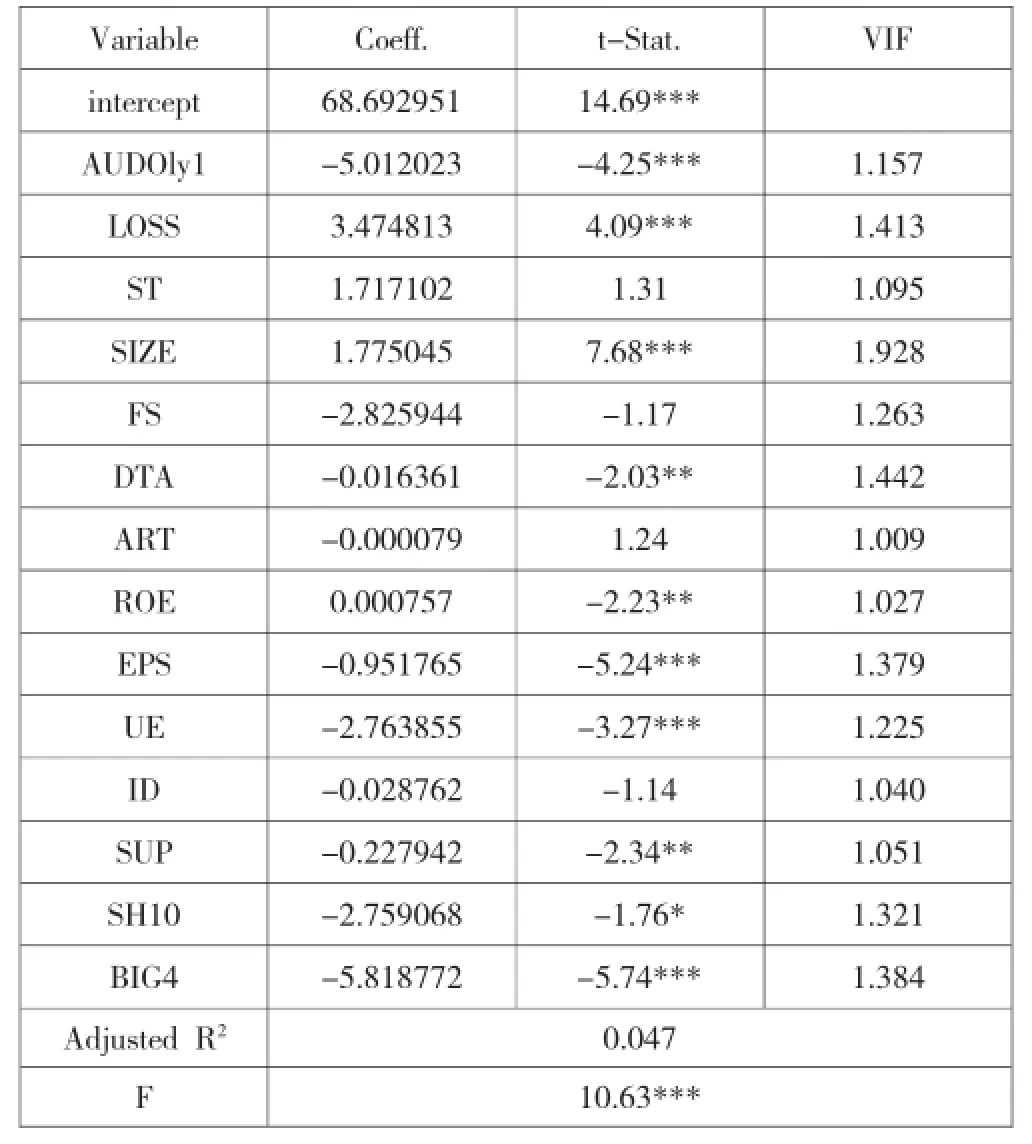

表3 模型1的回归结果

多元回归模型中,方差膨胀因子(VIF)显示了各变量间多重共线性的情况。从表3的回归结果来看,模型①各变量的VIF均远小于临界标准10,说明各变量之间不存在严重的多重共线性问题。

模型①反映了上年审计意见的标准与否对年报披露时滞的不同影响。变量AUDOly1的系数符号为负,且在1%的水平上具有显著性,说明上年被出具非标准审计意见的上市公司年报披露时滞比被出具标准审计意见的公司更长,假设1得到证明。

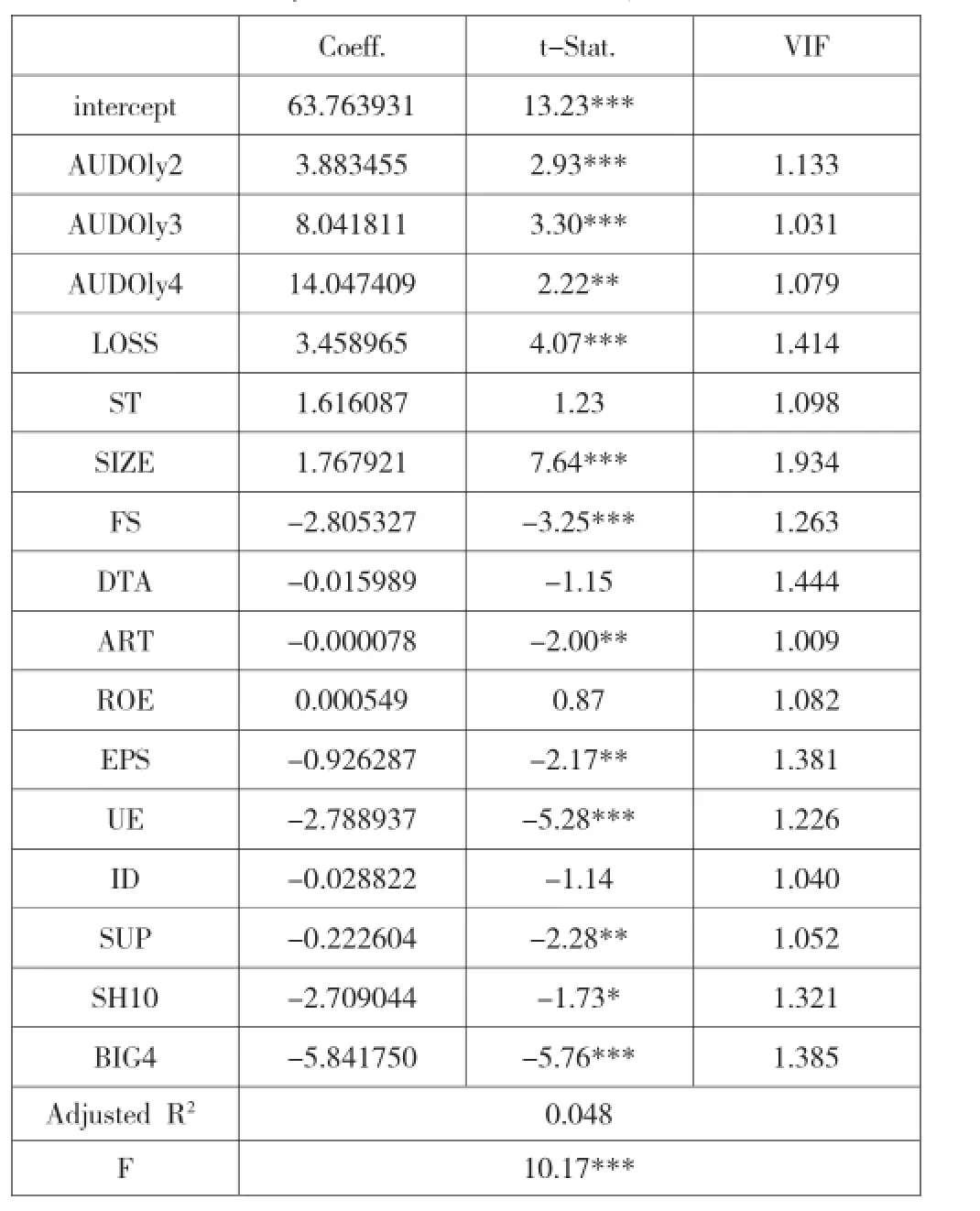

表4 模型2的回归结果

模型②反映了上年非标准审计意见的严重性对年报披露时滞的影响。变量的VIF都远小于10,不存在严重的共线性问题。根据回归结果来看,三个自变量AUDOly2、AUDOly3、AUDOly4都与年报披露时呈正相关关系。AUDOly2和AUDOly3在1%的水平上显著,AUDOly4在5%的水平上显著。同时AUDOly2、AUDOly3、AUDOly4的系数依次递增,这说明被出具的意见类型越严重,上年审计意见对披露时间的迟滞作用就越显著,假设2得到了进一步验证。

六、结论

本文基于2011—2015年沪深两市A股上市公司的有关数据,通过实证研究表明,上年审计意见与当年审计意见一样,会对年报披露时滞产生显著影响:上年被出具非标准审计意见的公司年报披露时滞更长;上年被出具的审计意见类型越严重,年报披露时滞越长。

上年审计意见对年报披露时滞存在影响这一结论,对会计信息质量预警机制的建立具有一定启示意义。会计信息质量预警机制是指通过一定的技术手段对会计信息进行分析和监控,及时发现问题、发布预警和解决问题的一个动态系统[11]。目前学界对其的研究,还停留在探索和构想的阶段。这一机制除了对组织模式和技术水平具有较高的要求之外,在构建信息质量的评价体系上也存在一定的困难。绝大多数财务数据、指标都是通过年报披露的,抑或是对披露的信息进行加工处理而得到的,所以它们存在固有的滞后性,这使得大部分数据、指标都难以运用于信息质量的预警。而上年审计意见类型是历史数据,同时又对披露时滞即会计信息的及时性存在显著影响,因而将其作为预警机制的评价指标是可行的。

目前,我国会计信息质量低下的问题仍然十分突出。因此,对于会计监管部门和会计理论研究者来说,如何建立起会计信息质量预警机制,有效地改善信息质量低下的现状,是一个亟待解决的关键问题。

[1] 唐松华:深市2003年年报披露进度及预约执行情况分析[J].证券市场导报,2004(6).

[2] Whittred G P:Audit qualification and the timeliness of corporate annual reports[C].The Accounting Review,1980,55(4).

[3] Ashton R H. An Empirical Analysis of Audit Delay[J]. Journal of Accounting Research,1987,25(2).

[4] Haw,K. Park,D. Q,et al. Audit Qualification and Timing of Earnings Announcements:Evidence from China[J].Auditing:A Journal of Practice & Theory,2003,22(2).

[5] 王立彦、伍利娜、高强:审计报告时滞与审计师、客户特征——来自中国证券市场的证据[A].审计论文选集(1999—2004)[C].中国时代经济出版社,2002.

[6] 伍利娜、黄慧馨、吴学孔:上市公司审计与年报披露预约日变更[J].审计研究,2004(5).

[7] 孙国龙:上市公司审计意见、未预期盈余与年报披露及时性的实证研究——基于深沪两市2007年年报数据[J].中国管理信息化,2009(9).

[8] 贾康莉:会计师事务所特征与审计报告时滞[J].商,2014(29).

[9] 张鸣、程涛:审计意见在财务预警中的信息含量[J].财会通讯,2004(23).

[10] Kross W. Earnings and announcement time lags[J].Journal of Business Research,1981,9(3).

[11] 张国华、谭凤、韩波:会计信息质量预警机制初探[J].哈尔滨商业大学学报(社会科学版),2007(2).

(责任编辑:胡春雨)