会计研究热点可视化分析

2017-04-26

(河南财经政法大学 计算机与信息工程学院,河南 郑州 450046)

会计研究热点可视化分析

李 雪,杨 玉,张永强

(河南财经政法大学 计算机与信息工程学院,河南 郑州 450046)

随着经济的迅速发展和科技的更新换代,会计也在不断的发展。不同时期,会计领域关注的热点也有所不同。为了探究当下国内外学者在会计领域的研究热点,本文以Web of Science核心库和中国知网为数据来源,将2011—2015年间共2825篇针对会计的研究文献作为对象,采用多种分析工具以及可视化技术,从高频关键词,摘要高频词以及国家-机构知识图谱等方面进行分析,梳理了当前会计领域的研究现状。同时利用聚类分析划分了会计研究的几大领域,并将国内外数据按年度进行比较,进一步说明了国内外会计领域的研究方向,为学者对会计领域的研究指明方向。

会计;知识图谱;聚类分析;可视化

一、引言

国际上,Accounting Review、Journal of Accounting & Economics、Journal of Accounting Research以及国内《会计研究》、《审计研究》、《财务与会计》这六本期刊代表了国内外会计领域研究的最高水准。因此,本文在选取2011—2015年间的文献时,对检索出来的文献进行筛选之后,在Accounting Review、Journal of Accounting & E-conomics、Journal of Accounting Research中分别选取了475篇、189篇、184篇文献,在《会计研究》、《审计研究》、《财务与会计》中分别选取了722篇、487篇、768篇文献进行研究。了解国际上会计学的研究热点有助于相关学者把握学科动态,从而把我国会计的发展向正确的方向不断推进。然而当前对会计学发展趋势的估计大多是基于表层信息或定性分析得出的,分析工具略显单一,结论之间也没有交叉印证。本文通过对所选取文献的关键词、摘要、主题词等多个方向,运用多种可视化工具进行分析,对得出的结论进行交叉印证,展示出会计领域当前的研究热点。相关学者可以对这些期刊的侧重点和会计领域发展趋势有一个更为清晰的理解,进而对相关学者决定自己的研究方向和投稿方向有一定的帮助。

二、研究方法

本文在获取了文献数据以后,采取定量分析和定性分析相结合的方法,运用多种分析工具,通过不同视角对目前会计领域的研究热点进行剖析。其中,Bicomb可以提取文章中相应字段的出现频次,Cite SpaceIII可以对抓取的相应字段频次进行分析。利用这两种工具对关键词和主题词进行分析,能够得到目前会计领域的研究热点。Rost可以获取文献摘要中的高频词汇,通过Excel生成所需表格进行数据统计,并利用所得到的数据绘制雷达图分析目前不同期刊的关注点,对摘要中的高频词汇的分析结论和对高频关键词的分析结论互相论证。另外,Spss对Bicomb得到的词篇矩阵进行分析,得到聚类分析图之后,考虑每一类团内的共性和各个类团之间的差异,对当前的研究热点作进一步剖析,同时对本文中得到的结论再次进行论证。通过上述软件,本文对数据进行了充分的挖掘,各个研究方法互相支撑,呈现出目前国内外会计领域的研究热点。

三、研究现状分析

1、高频关键词统计

虽然关键词在一篇文章中所占的比例极小,但其中包含了很多有价值的信息,是对文章最高度的概括。本文按期刊对关键词进行统计,将国内外期刊中整理得到的文献导入到Bicomb进行关键词的处理,运行后得到的统计结果如表1和表2所示。

表1 三大英文期刊关键词统计

表2 三大中文期刊关键词统计

关键词的频次是按篇次进行统计的,基于选取的文章数来说,这些频次的关键词已经能说明问题。由表1可以看出,三大外文期刊中,会计信息都是出现频次最高的关键词,累计频次多达160次,约占选取的英文文献的18%。盈余管理出现的频次为114次,紧随其后。绩效出现频次也有110次之多。这三个是出现频次较高的关键词。

从表2可以看出,“内部控制”作为热点词汇出现的频次高达139次,可见近五年来我国较为关注内部控制这一领域。此外,许多涉及管理方面的高频关键词表明我国会计领域越来越多地参与到企业管理之中。从不同的期刊来看,《审计研究》主要是对审计方面内容进行研究,较有针对性。《会计研究》和《财务与会计》相对来说对会计领域研究内容面就更广,研究热点分布也更加均衡。

2、摘要高频词对比

摘要是对关键词的扩充,是文章浓缩的精华。关键词有时太过于精炼以至于不能对文章的核心进行准确的概括。所以,本文也对摘要中出现的高频词进行了统计和分析。为了更加直观地展现各个期刊研究的侧重点,从三大外文期刊中挑选出8个摘要中的高频词,将选取的词频用雷达图的形式表现出来,如图1所示。

若暂不关注期刊规模这一变量,从图1中可以看出,选取的文献的研究内容侧重于会计信息和审计这两方面。高频关键词显示的研究侧重点和高频关键词部分得到的一样。盈余管理是导致会计信息失真的重要因素之一,因此,如果盈余管理是一个研究热点,那么关注审计和审计证据也在情理之中。这在下文中将进一步论证。

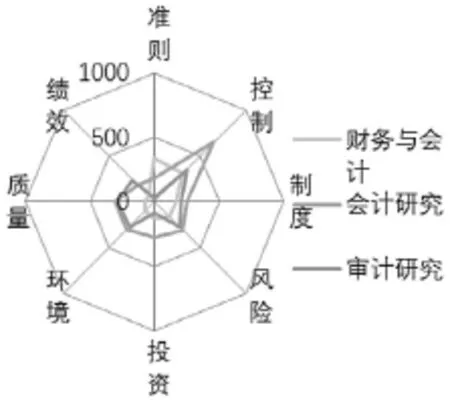

由于《审计研究》是我国审计学会主办的,在内容上偏重于审计理论和政府会计。从表2中可以看出,《会计研究》和《财务与会计》这两个期刊的研究方向也不是十分一致。因此,无法对这三大期刊的关键词绘制雷达图。仅从摘要中的高频词汇中挑选出8个在三大期刊中出现频次都较高的词绘制雷达图,如图2所示。

综合比较三个期刊的数据指向,可以发现《会计研究》的热点趋势更分明,研究热点侧重于控制这一方面。《财务与会计》的热点趋向于对准则和控制的研究。《审计研究》的研究热点相对来说比较分散,比较侧重于对控制的研究,对准则和投资的研究较少。显然,控制是一个研究方向。其他的研究热点还需要进一步分析才能确定。

四、研究热点分析

图1 外文文献摘要高频词雷达图

图2 中文文献摘要高频词雷达图

1、知识图谱热点分析

知识图谱中节点圆圈的大小代表了该节点的中心度,节点年轮的厚度代表了该节点在不同年份的被引情况,节点之间的连线粗细代表了该节点之间的共现频次。在一定时间范围内,有些关键词之间的联系非常紧密,有些关键词在网络中显得比较孤立,通过对关键词网络的分析,可以对研究主题有更加深入的了解。

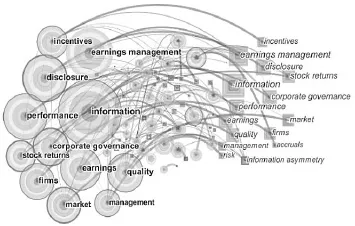

利用Cite SpaceIII软件对关键词和主题词进行分析,将节点类型选择为keyword,词类型设置为noun phrases。选择关键词和主题词主要是因为它们是对文章主题的高度精炼,并且是文章主题的核心词汇。主题词包括各级标题、叙词、单元词等形式。Cite SpaceIII的其他设置不变,运行软件之后,生成两个网络共同构成的混合网络图,如图3所示。其中,节点数为97个,边数为165条。图中所示的两种节点表示会计学的研究热点,节点的大小与受关注程度呈正比例关系。图中,高频主题词短语用正方形节点表示,高频关键词用圆形节点表示,图形标注的文字对节点进行描述。最大的节点是会计信息,共现频次是161。从对会计信息的可比性和透明度的研究,到对会计信息与戏院配置和供应链之间的关系研究,学者们越来越认识到会计信息的重要性。在大数据兴起之后,云环境下对会计信息系统可信性等方面的研究,又引起学者对会计信息的新关注(秦荣生,2013)。[1]第二大节点是盈余管理,共现频次为147。在现代市场经济中,人们不可能完全消除契约摩擦和沟通摩擦,也因此盈余管理将会在一段时间内持续存在。并且,盈余管理和企业的盈利能力、偿债能力、财务结构以及一些非财务因素之间都有非常重要的联系(Rashid等,2016)。[2]所以作为财务揭示的热点话题之一,我们还需要对盈余管理作更进一步研究。第三大节点是披露和绩效,共现频次是113。盈余管理和披露管理有着千丝万缕的联系。随着美国萨班斯法案的出台,人们对会计信息披露的关注进一步升温。随着会计不断发展,管理会计这一分支也得到了进一步发展。会计不断在管理领域深入,平衡记分卡等工具也得到进一步重视。会计在绩效管理这一领域的贡献也越来越大。

图3 热点知识图谱(国外)

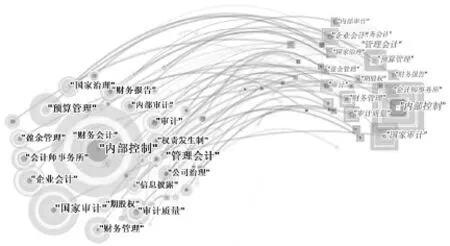

图4 热点知识图谱(国内)

中文关键词热点图谱中,节点类型与数据运算规则选择同英文数据处理一样。软件运行结果如图4所示。内部控制是最大的节点,共现频次是251。企业内部控制是现代企业管理的重要手段,贯穿于企业经营管理活动的各个方面。特别是随着企业信息化建设进程的加速进行,对内部控制的要求也会越来越高,所以关于内部控制的研究在将来仍是研究的热点。第二大节点是管理会计,共现频次是163。会计同各个部门是紧密联系在一起的,以确保各个职能部门高效有序的运行。财务部门在企业中占有重要地位,现在企业也更看重会计与管理的结合。第三大节点是国家审计,共现频次是137。一个国家经济的有序运行与健康发展离不开其审计体系的支持。随着我国市场经济体系的日益完善,为了有效的规避风险并对经济主体进行有效的监督,对审计的要求也越来越高,这一研究热点在将来仍会受到持续关注。

2、年度热点分析

会计准则随着经济的发展在不断完善,每年的研究热点可能会随着大环境的变化而有所不同。从时间维度来对研究的热点进行分析,能更好地观察到每年研究热点的变化,进而观察出研究的趋势。经过数据清洗之后,每年的高频关键词如表3和表4所示。

表3 三大外文期刊年度热点统计

表4 三大中文期刊年度热点统计

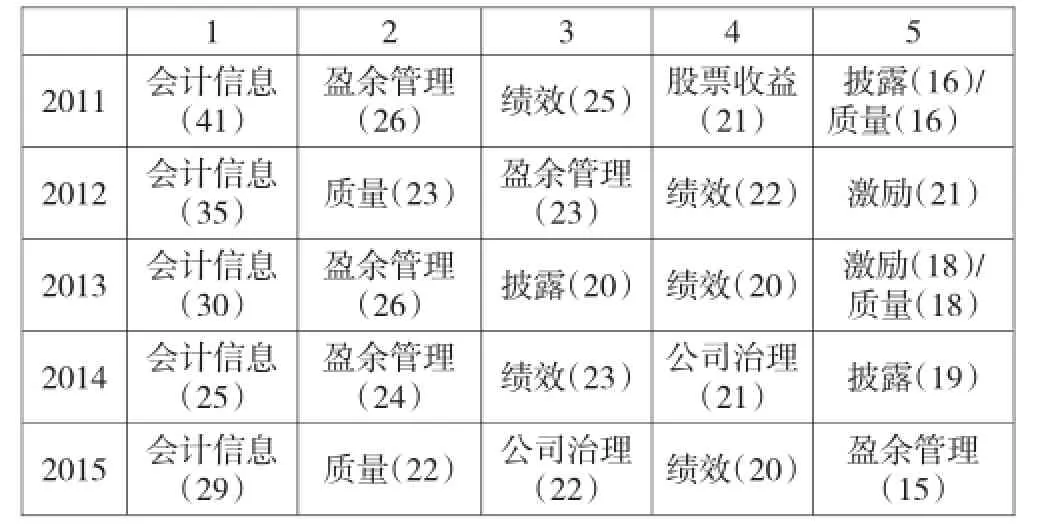

由表3可以看出,每年最受关注的研究热点都是会计信息,由此可以感受到会计信息的重要地位。会计信息质量的高低会对资本市场的有效性有直接影响(逯东等,2012)。[3]在国际上,信息风险审计已被广泛开展(黄乔语和时现,2014)。[4]盈余管理在前四年中都在比较靠前的位置。国际财务报告准则在发展过程中越来越强调职业判断的深度,业绩不可避免地增加了盈余管理的空间(刘泉军,2015)。[5]在后两年,公司治理的受关注程度不断上升。内部审计可以看作是公司治理的组成部分(王光远和翟曲,2006)。[6]国际上,内部审计正经历着激烈的变化,许多新兴工具被应用到审计业务当中。外部审计和公司治理之间也有紧密的联系(刘亚莉等,2011)。[7]盈余管理和公司治理在近五年都是研究热点,也就说明了在摘要高频词分析部分得出了当下对审计也很关注这一结论。另外,绩效管理每年都是关注热点。

从表4中可以看到,在2011—2015年间,内部控制在我国一直受到广泛关注。目前,相关学者更为关注的是内部控制缺陷会产生的经济后果。内部控制缺陷的披露会对公司的盈余质量、公司治理水平等因素产生重要影响(李彬等,2009)。[8]当然由于选取了《审计研究》这本期刊,历年的关键词中也不乏和审计相关的词汇。另外,从表中还可以看到,2014年、2015年这两年间对管理会计的研究有所增加。2014年年初,财政部发布了《财政部关于全面推进管理会计体系建设的指导意见(征求意见稿)》,这是我国第一次正式提出在国内全面推进管理会计体系的建设工作。《意见》对建设管理会计体系的目标、主要任务和措施等进行了具体的说明(孟焰等,2014)。[9]管理会计在未来的几年中,依然是我国的一个研究热点。年度分析得出的结论和对关键词进行统计时得到的结果基本一致。

五、结语

本文运用Bicomb、Cite SpaceIII、Rost、Spss等多种工具进行分析并得出结论。目前对于会计领域的研究,国外比较侧重于会计信息、绩效管理和盈余管理这几个方面的研究,而国内比较注重对内部控制、管理会计和会计准则的研究。由于对会计准则的研究程度和经济发展水平的不同,国内外会计领域研究重点有所不同也很正常。而今,会计准则全球化趋势日益明显,越来越多的国家采用国际财务报告准则。随着我国会计准则不断向国际会计准则趋同,当前国际上会计的研究热点必定会成为我国以后的研究热点。

[1] 秦荣生:云计算的发展及其对会计、审计的挑战[J].当代财经,2013(1).

[2] Nik Mohd Norfadzilah Nik Mohd Rashid,Rohaya Md Noor,Norazam Matsuki,Nor Azlina AbRahman,Normah Omar. The Longitudinal Study of Earnings Management:Analysis on Companies Financial Abilities[J].Procedia Economics and Finance,2016(35).

[3] 逯东、孙岩、杨丹:会计信息与资源配置效率研究述评[J].会计研究,2012(6).

[4] 黄乔语、时现:国际内部审计现状与发展启示——基于IIA“2010全球内部审计调查”实证数据的视角[J].中国内部审计,2014(12).

[5] 刘泉军:国际财务报告准则最新发展评析[J].中国注册会计师,2015(8).

[6] 王光远、瞿曲:公司治理中的内部审计——受托责任视角的内部治理机制观[J].审计研究,2006(2).

[7] 刘亚莉、马晓燕、胡志颖:上市公司内部控制缺陷的披露:基于治理特征的研究[J].审计与经济研究,2011(3).

[8] 李彬、张俊瑞、郭慧婷:会计弹性与真实活动操控的盈余管理关系研究[J].管理评论,2009(6).

[9] 孟焰、孙健、卢闯等:中国管理会计研究述评与展望[J].会计研究,2014(9).

(责任编辑:胡冬梅)

张永强