审计全覆盖视角下提升审计整改成效的对策研究

2017-04-08金记红

金记红

湖州市审计局

审计全覆盖视角下提升审计整改成效的对策研究

金记红

湖州市审计局

2015年12月全国审计工作会议上,刘家义审计长强调各级审计部门要“一手抓审计,一手抓整改,两手都要硬”,这一要求是贯彻落实《国务院关于加强审计工作的意见》中“狠抓审计发现问题的整改落实”以及中办、国办《关于完善审计制度若干重大问题的框架意见》中“完善审计结果运用机制”要求的具体体现,因此新形势下分析和研究提升审计整改成效的对策显得尤为必要。

一、当前审计整改工作现状

从审计整改制度的建设上,近年来我省做了不少积极有效的探索,相继出台了《关于进一步加强审计整改工作的意见》(浙政发〔2012〕95号)、《整改督查工作实施细则》(浙审督[2014]103号)、《审计整改事项提请责任追究办法》(浙审督〔2016〕52号)、《督促指导被审计单位主动公告整改结果办法》(浙审督〔2016〕61号)等规定。

从配套软件的建设上,2016年我省全面部署了“整改督查管理系统”,实行“挂销号”全覆盖制,在限定整改期限内根据被审计单位提供的整改证明材料进行审查,其中符合整改到位情形的,审计人员予以销号;对不符合整改到位情形的则不予销号,若经多次沟通仍未能整改到位的,则整改督查部门会与审计业务部门联合下发审计整改催办单,告知事项内容及未通过原因,并明确未整改到位的责任。

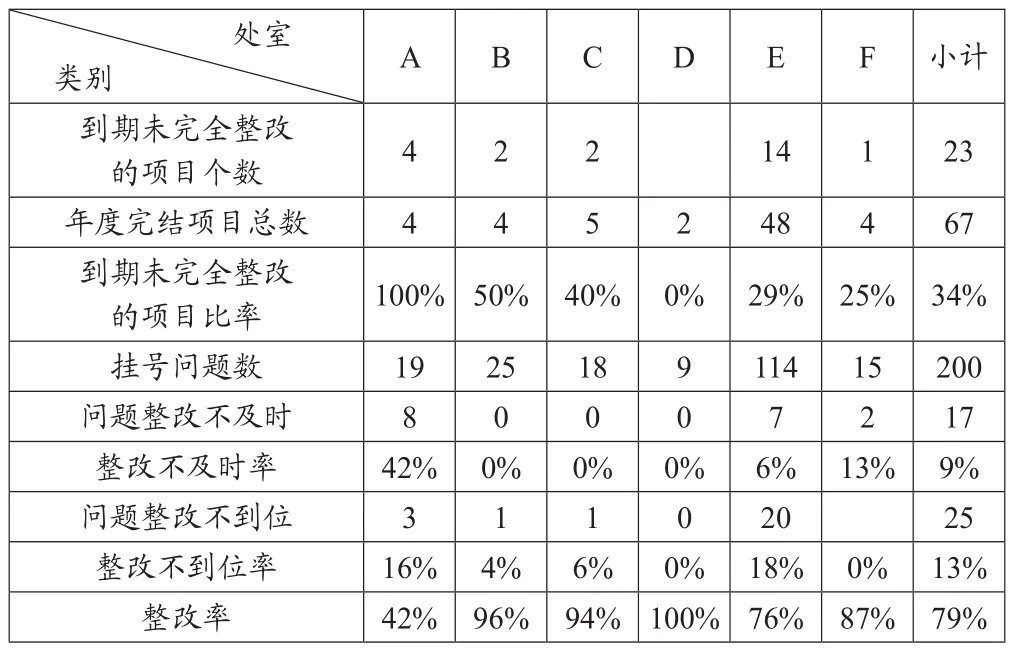

以某市局为例,根据该局提供的截至2017年2月15日的各业务处室审计整改数据显示(如下表),发现审计项目完全整改率仅66%(即1-34%),问题整改率为79%。

处室类别 A B C D E F小计到期未完全整改的项目个数 4 2 2 14 1 23年度完结项目总数 4 4 5 2 48 4 67到期未完全整改的项目比率 100% 50% 40% 0% 29% 25% 34%挂号问题数 19 25 18 9 114 15 200问题整改不及时 8 0 0 0 7 2 17整改不及时率 42% 0% 0% 0% 6% 13% 9%问题整改不到位 3 1 1 0 20 25整改不到位率 16% 4% 6% 0% 18% 0% 13%整改率 42% 96% 94% 100% 76% 87% 79%

二、审计整改难的原因分析

经认真分析审计整改难以全部到位的原因,主要归结为以下几点:

(一)审计人员对审计整改落实检查不够

一是监督审计整改的精力投入不够。由于目前审计整改大多是审后整改,审计人员往往是在执行当前审计项目的同时兼顾上个审计项目的整改检查,客观上精力和时间有限,不同程度地存在重审计、轻整改的现象,放松了对被审计单位整改落实和结果反馈的核查。二是对审计整改的标准还不够严格。对于一些需要从体制机制、内部管理方面完善的软性问题,审计人员往往对被审计单位采取的整改措施以及提供的整改材料没有去严格要求,查证不够深入,造成部分问题整改不够完美的情况。

(二)被审计单位对审计发现问题重视不够

一些被审计单位存在应付整改检查,蒙混过关的思想。审计整改仅停留在审计发现问题表面,他们会采取一些整改措施,做出一些回应动作,向审计机关作出整改结果的书面告知,但是,不排除“虚晃一枪”、敷衍搪塞、弄虚作假、自说自话、以偏概全的情形;比如只针对问题发生当地、当时,就事论事地进行整改处理,而对于要求全面清理的类似的问题却往往没有了下文,容易主观上有意识地进行“选择性整改”。

(三)审计处理意见的可操作性不够

对一些宏观性较强、老大难、久而不决、历史遗留且成因复杂的问题,审计给出的意见建议难免操作性不够,可能是新兴问题无经可取,亦或是新官不理旧账,甚至是体制机制上问题,需要相关部门一起推动、合力解决的事项,那么对于这些问题,审计部门需要拿出充分的耐心和智慧,对于探讨性的问题可以专报呈送献计献策;对于体制机制等老大难问题,应多跑腿,多出计策,协同有关部门一起做好顶层设计问题。

三、提升审计整改成效的对策探析

(一)进一步提高审计项目质量

提高审计质量是做好审计整改工作的基础。一是提高审计发现问题的质量,审计报告所写问题必须是正中被审计单位要害,必须是让对方心服口服的问题,才能引起被审计单位对问题整改的重视。二是提高审计建议的质量,审计除了发现问题,还要善于解决问题,审计意见建议要具有可操作性、前瞻性,针对性,这样审计整改自然会更容易落地。三是要发挥部门合力,提高审计副产品质量。有些体制机制方面的问题,不是审计单个部门的力量就能实现,审计部门要善于借力打力,推动体制机制方面问题的整改,做改革的促进派。

(二)进一步用好审计法定职权

可以将审计发现的重点问题以专报形式直接向党政主要领导报告,借助政府行政手段和人大监督手段督促整改;主管部门对审计提出的处分建议落实不力的,可向纪检监察等有关部门移送处理,增强审计的震慑力和权威性。

(三)进一步完善审计结果运用机制

一是建立健全审计与组织人事、纪检监察、公安、检察以及其他有关主管单位的工作协调机制,把审计结果及整改情况作为考核、任免、奖惩领导干部的重要依据;二是人大常委会要把督促审计查出突出问题整改工作与审查监督政府、部门预算决算工作结合起来,建立听取和审议审计查出突出问题整改情况报告机制。三是将审计整改情况作为所在单位领导班子民主生活会及领导班子成员述职述廉内容,让审计整改工作成为所在单位自我检查的一项规定性动作。四是将审计整改纳入党风廉政建设巡察工作的内容。

[1]曹润林.审计“整改难”成因与对策的多视角分析[J].地方财政研究,2008,2.

[2]董延安.国家审计质量的影响因素及其路径分析——基于我国财政财务收支审计的视角.审计与经济研究,2008(1):40-45.