农地金融创新调查

2017-04-08谢天马敏雪张思玥朱明炜陈昱颖彭

谢天 马敏雪 张思玥 朱明炜 陈昱颖 彭御珊

摘 要 2017年全国两会工作报告明确表示要继续深化农村土地改革,赋予农民更多的财产权利。如何利用土地改革的机遇化解农地金融的挑战,借助金融创新释放改革红利,推进农村土地产权制度改革的不断深化,将是未来农地金融领域研究的新方向。通过实地调查,可以了解我国土地改革的进程和当下金融服务的不足,又可以为如何发挥金融创新在农村土地改革中的重要作用提供进一步的指导。通过构建农地金融体系可以有效释放改革红利,推进农村土地制度改革落到实处,促进农村经济持续发展。

关键词 土地产权改革;金融创新;土地流转;农地金融

一、农地金融概念概述

农地金融,通称“农村土地金融”,是指围绕农村土地的开发、生产、经营各个环节所进行的资金融通活动。农地金融旨在为农业经营者从利用农村土地的角度提供中长期资金融通的渠道,满足农民的资金需求,保证农业经济的持续增长,实现我国经济全面协调发展的新格局。而从根本上讲,农地金融又与当下农村土地制度改革和农村金融服务现状有着密不可分的关系。2017年两会政府工作报告明确表示,要继续深化农村土地改革,稳步推进农村集体产权制度改革,不断深化农村土地制度改革试点。一方面,新一轮土地产权制度改革将赋予农民更多的财产权利,进一步盘活农村土地资产,促进农村经济持续发展。另一方面,这给“三农”金融服务带来了巨大的机遇,也提出了新的挑战。目前,国内将土地改革推进与金融服务结合把农地金融作为理论研究对象的文献,近三年才出现。而针对农地金融创新的现状调研,则是鲜有发表。

二、农地金融创新调查

(一)调查对象

本次调查对象为中西部地区(包括四川、云南、广西、湖南、贵州、江西等地)的45个村镇的村民。调查时间为2016年7月。调查采用了三种方式:最主要的是问卷调查,从农村土地产权制度改革情况和农村金融服务情况两方面,设计了较为通俗易懂的15个调查问题。二是谈话调查。由于村民普遍文化水平不高,有时需要就调查问卷内容进行讲解,同时可以深入地了解情况。三是查找现有文献。

(二)调查内容

本次调查覆盖面大,地域分布广,采取实地分发调查问卷为主,网络问卷为辅的形式,调查数据较为真实,但有效数据回收不高,有效回收率达65%。调查共回收有效问卷576份。

1.农户基本信息情况

2.农户对土地产权制度改革了解情况

调查结果中可以看出50%以上的农户的村镇中未开始土地产权制度改革,50%的农户也没有听说过“三权分置”,说明大部分地区没有开始实行“三权分置”(土地所有权,经营权,承包权分开管理)等土地制度改革或者说农民对此不够了解,只有8.3%的的农户村里正在实施“三权分置”,更有41.7%的农户从未听说过“三权分置”,说明有关土地制度改革的政策信息宣传力度还需加强,同时政策的执行力度也需加强。

调查结果顯示有72.9%的农户没有拿到土地经营承包权证,土地经营承包权证分布在少数人手中。更多的人可能不知道该项权证的办理制度。在土地使用权抵押贷款意愿调查情况中,有70%以上的人赞成土地使用权抵押贷款,既说明农户支持并期望此项政策的实施,也表明农民的贷款意愿强烈。

3.农民进行土地制度改革活动情况

从图2可以看出土地使用权承包是农民进行最多的活动,占比达到47.5%,其次是土地使用权流转,占比为31.9%,而土地使用权抵押贷款占比为23.4%,另一方面,有近30%的农民没有进行过土地改革的各种活动,说明土地制度改革的政策红利还没有完全释放出来,也可能是很多农户土地过少不足以抵押贷款。

4.农民对农村金融创新的了解情况

调查中发现在资金借贷方式上农户有68.2%的借款主要来源于传统的银行等金融机构,但金融机构对农户的服务支持较少,使农户从金融机构获得贷款资金较小,造成资金需求难解决,创新服务难推广。

针对问题“您是否了解过以下的金融创新服务或产品?”,调查结果显示在各种农户接受的金融创新服务中,贷款类服务了解程度是较高的,其中更多的是互联网贷款,其他如农地信托,土地承包权证券化等金融创新产品的接受程度基本为个位数,分析可知大部分是因为农民不了解这些服务,小部分原因是金融机构没有推广这些服务。还有35.8%的农户没有接受过这类金融创新服务。由此可以看出金融机构服务创新主要集中在贷款服务。调查中还发现一些金融机构的统计数据与农户的调查数据不符,存在较为严重的信息不对称。

(三)调查总结

本次调查将土地改革推进情况和农村金融服务结合,把农地金融作为研究对象进行调查,弥补了国内对农村土地改革下金融服务实地调查的不足,也对农地金融创新的进一步加强和推进有着现实意义。另一方面,调查的区域较少,样本的代表性不强。本次调查共收回有效问卷576份,对于中西部地区这个大区域来说,样本相对较小,反映中西部的客观情况的准确程度有限。

从本次调查结果的整体来看,伴随这农村土地制度改革不断深化,农村金融创新也得到了迅速发展。农村金融服务的种类和模式较以往有着明显增加,但农村金融仍然主要依赖银行、农信社贷款和亲戚借款。金融创新对农民农业经营的影响比较有限,造成这样的现状的原因主要有两个:一是金融机构或农业服务机构对金融创新产品的宣传推广力度不够,金融创新的普及还需要时间;二是土地制度改革的许多新政策仍在试点,许多村镇仍处在执行原有土地制度政策的阶段,政策的执行存在时滞现象。而金融创新依托于土地政策,缺乏创新的土壤。

针对现有情况,我们认为一方面要加强金融创新服务的宣传推广力度,另一方面要改变思路,在土地制度改革不断深化的背景下,建立农村金融创新体系,全面解决农村金融“融资难,渠道少”的问题,促进农村经济持续发展,缩小城乡差距,实现全面小康。

三、加快农地金融建设

(一)典型金融创新简介

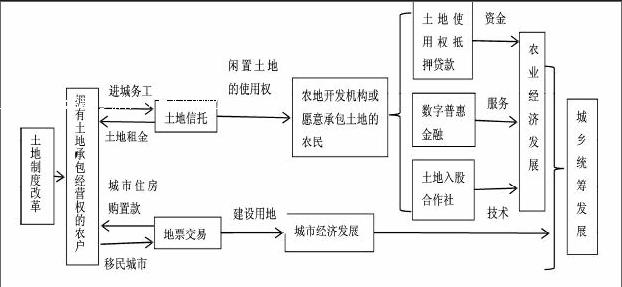

1.地票交易

“地票交易”源自重庆,本质是将远离城市的农村闲置宅基地复垦,同时将城乡结合部的一部分农耕用地变成建设用地。这样既满足城镇化发展的需要,也增加农村的农耕用地总量。而“地票交易”最大的创新之处在于利用“地票”这样的工具进行市场化的拍卖,实现了消除城乡地价差距的目的。

这种做法避免了过去农村土地流转的法律障碍,同时将最大的利润让给了农民(拍卖地票的所得款项除了少量税收,85%返还农户,15%留给村集体),使得农民拥有了购置城市住房的资金,真正实现了“土地入城,资金入农”。

2.土地信托

“土地信托”就是将农民的土地承包经营权用信托的方式委托给专业的信托机构,信托机构将土地使用权交给土地承包者经营,支付给农民一定的报酬的财产(指土地承包经营权)管理活动。过去,土地承包权所有者必须自己找土地承包者,由于市场的信息不对称,造成农民进城打工,土地大量抛荒的现象。现在,土地承包权所有者只需委托土地信托机构,信托机构打通了土地承包权所有者和土地开发者合作的壁垒,实现了多方共赢的局面。

更为关键的是,信托机构既可以将土地承包权所有者的零散的耕地整合成大面积的耕地,又可以以信托机构的身份向其他金融机构贷款,将资金引入农村土地开发经营。

3.数字普惠金融

数字普惠金融简单来说就是指“互联网+金融”,该说法由中国方面在2016年G20峰会杭州峰会首次提出,具体来说,就是基于现有移动支付技术和数字征信模式,农民将在移动端(手机)上完成开户申请、数字征信、贷款申请、贷款发放、贷款转账以及贷款归还的一系列金融服务和从农业原材料采购、产品生产、加工品销售等一系列交易中介,甚至包括农业技术服务的渠道。

數字普惠金融最大的优势就是彻底取消了原先农村金融机构(农业银行、邮储银行、农信社等)在基层设立网点的成本,解决了如何降低农村金融机构营业成本的难题,但其面临的最大的挑战是农村群体缺乏数字技术必需的知识和技能,既难以适应金融数据化的时代,又面临新的金融欺诈风险。

(二)构建农地金融创新体系

农地金融创新体系,是以新一轮土地制度改革中出现的一些典型金融创新为基础,加上原有农村金融体系形成的农村金融体系。

随着深化土地制度改革,创新农地金融体系建设,拥有土地承包权的农民有三种选择:一是走原有的农民工进城打工的老路,但是借助土地信托的金融创新,进城打工的农民将获得土地租金。二是愿意承包土地务农的农民可以从土地信托机构获得闲置耕地,借助数字普惠金融获得金融服务,利用土地使用权抵押贷款获得资金,采取土地入股农业合作社获得技术,三力合一,促进农村经济发展。三是农民把宅基地复垦,通过“地票交易”的方式获得城市购自住房的资金,移民成为城市居民。

总的来说,土地制度改革唤醒了沉睡的土地资产,而金融创新将土地资产的价值充分挖掘出来。通过构建农地金融体系加速释放改革红利,推动农村土地产权制度改革不断深化,进一步推进城乡统筹发展,早日实现全面建成小康社会的战略目标。

参考文献:

[1]刘二鹏,董继刚.农地金融制度研究综述[J].金融教育研究,2016, (02):10-15.

[2]赵静.农村土地流转现状与影响因素分析[D].天津商业大学,2015.

[3]杨谊.农地金融创新的深度突围[J].中国农村金融,2014,(12): 34-36.

[4]周小全.统筹城乡发展中的农地金融问题探析[J].金融理论与实践,2012,(05):40-43.