众筹产品创新性对其融资绩效的影响:产品类型的调节作用

2017-04-06郑晓莹申桐遥张慕涵

郑晓莹+申桐遥+张慕涵

摘要:文章基于点名时间平台上的产品众筹数据,探讨了众筹产品的创新性及其类型对融资绩效的影响。研究结果表明:(1)产品类型对融资绩效有显著影响,并且享乐型产品比实用型产品具有更高的融资绩效;(2)产品创新性对融资绩效的影响受到产品类型的调节作用。具体而言,对于享乐型产品,产品创新性越高,其融资绩效越低;对于实用型产品,产品创新性对融资绩效没有显著影响。

关键词:产品众筹;创新性;产品类别;融资绩效

一、 引言

近年来,随着互联网技术的发展,众筹,P2P等互联网融资方式越来越受到人们的关注。各种众筹网站为众多创业者提供了展现创意、筹集创业资金的平台,也为投资者开拓了新的投资渠道,进而吸引了大批创业者与投资者的加入。通过众筹,创业者面对的是更广泛的群体,可以将项目,创意展现给更多的人,而非少数的专业投资人。众筹也让每一位普通消费者有机会成为投资者,因为项目的筹资总额虽然很巨大,但是由于众筹独特的模式,每一位投资者需要投资的金额很少。由此可见,众筹这种模式为消费者和创业者都带来了全新的体验。然而,众筹项目的绩效究竟如何?哪些因素会影响其融资表现?这些问题成为学术界和业界共同的关注点。本研究从产品众筹的角度试图对上述问题进行回答。

二、 文献回顾

众筹(Crowdfunding)又称为群众融资,是指借助互联网的手段,资金缺乏者在众筹平台上发布某一项目(该项目有可能为产品、创意、活动)的详细信息,发起人的详细信息、资金短缺的原因、筹集资金的用途,以及给予投资人的回报,投资人通过这些信息来判断是否为该项目进行投资(Agrawal & Goldfarb,2014)。Griffin(2012)根据投资回报方式将众筹划分为捐赠式、回报式、债权式和股权式众筹。其中:捐赠式众筹约定投资者在投资后不会获得任何物质奖励;债权式众筹是一种融资方与投资方直接签订无中介的信贷合同;股权式众筹是一种以股份购买合同或收入共享计划书的形式签订的投资合同(Buysere et al.,2012)。目前关于众筹的研究还处于起步阶段,众筹绩效的影响因素则是众筹研究领域的一大热点,众多学者从众筹项目本身、众筹发起人、项目投资人以及众筹平台等不同角度探讨了影响众筹绩效的因素。

从众筹项目本身的角度,Ahlers等(2013)研究发现企业的人力资本(社交网络和董事会结构)与不确定性(提供的股权份额,是否有免责声明以及财务预测)显著影响股权众筹成功的可能性,而财务规划(包括上市或并购的退出战略)和外部授权(奖项,政府授权或专利)则对众筹成功与否没有影响。Colombo等(2015)发现项目发起者对网站内容的更新频率以及投资者与项目发起人之间的互动正向影响着融资绩效。通过实证分析,Mollick(2014)得到目标金额(项目发起人在公开众筹之前对总融资金额的期望)越高,众筹成功可能性越低,他同时发现具有很高目标金额的项目,易于吸引更多的早期支持者,但最终的融资比例很小。

此外,Ahlers等人(2013)从众筹项目发起人的角度研究发现,项目发起团队的学历水平、专利技术水平、组织结构、管理经验以及企业名誉等对众筹能否成功具有显著影响。而从众筹投资者的角度来看,他们发现,投资人往往倾向于對其居住地的企业进行投资,因为长地理距离不利于信息传递,并且会提高监管成本。除此之外,众筹平台的项目审核(Hemer,2011)与众筹平台的设计(如是否提供投资者与项目发起人相互交流的平台)(Belleflamme et al.,2011)也是影响众筹绩效的重要因素。

然而,上述研究大多基于股权众筹数据(一种以股份购买合同或收入共享计划书的形式签订的投资合同),而较少关注产品众筹(产品众筹是投资者得到的回报仅仅是产品的众筹,回报式众筹的一种)。此外,关于众筹产品自身的属性特征(如创新性、产品类型等)对融资绩效的影响的研究也较为缺乏。针对上述两点不足,本研究基于产品众筹数据,探讨产品类型与产品的创新属性对于融资绩效的影响。具体而言,本研究拟回答以下两个问题:(1)众筹产品本身的类型(享乐型vs.实用型)如何影响其融资绩效?(2)众筹产品的创新性高低如何影响其融资绩效?

三、 假设提出

1. 众筹产品类型对融资绩效的影响:享乐型vs.实用型

根据产品所能满足消费者的需求与功能不同,众筹产品可分为实用型与享乐型两类(Batra,1991;Voss & Grohmann,2003)。实用型产品多为具有使用价值及现实用途的产品。例如,消费者购买订书器是为了装订。享乐型产品多是新奇、趣味的产品,能够展示消费者的个性,让消费者得到感官或精神的满足。例如,消费者看电影是为了精神的享乐与满足。

传统的营销学理论发现大多数人认为将钱花在享乐型产品上是浪费并因此感到内疚,这样的消极情绪最终导致消费者选择实用型产品(Okada,2005)。在购买享乐型产品时,消费者也更难为自己找到购买理由,因为享乐型产品为消费者带来的收益是难以量化的体验或享受,而量化的收益更易感知也更具说服力(姚卿,2012)。因此,传统理论认为消费者更加倾向于购买实用型产品。

但是本文认为在众筹平台这样一个特殊的消费环境中,消费者会倾向于购买享乐型产品。首先,消费者购买实用型产品往往具有明确的目标,于是会选择特定的商店或者网购平台而不是众筹平台(如购买订书器会去文具店或者直接在网购平台搜索)。众筹网站上的消费者不同于普通消费者,他们更希望寻找一些创新的,与众不同的产品而非具有明确实用价值的产品。因此,众筹网站上的消费者更易于被享乐型产品吸引。另外众筹产品大多是首次推出市场,众筹网站的消费者也都是勇于在第一时间尝试这些新产品的人,在新产品的采用过程中,这类消费者属于创新者及早期采用者(Day et al.,2000)。Moore(2002)研究发现这类消费者大多具有一定的经济实力,受到过良好的教育,主张变革与自由,注重享乐。他们对享乐体验有更高的追求,同时又具有一定的经济实力能够满足这种需求,因此会更加倾向于购买享乐型产品。基于以上两点,本研究提出:

H1:享乐型产品的众筹融资绩效高于实用型产品。

2. 众筹产品创新性对融资绩效的影响。以往研究表明,产品创新对企业既可能产生正面影响,也可能带来负面影响。一方面,产品创新能够增强企业的竞争优势,刺激消费者购买(Rogers,2005);另一方面,产品创新也往往会提高消费者的感知风险,进而阻碍其购买(Rijsdijk & Jan, 2007)。在众筹平台上,较高的产品创新性同样可能带来上述正面和负面作用。然而,本研究提出,这种正面和/或负面作用对于享乐型和实用型产品的体现有所不同。具体而言,由于消费者对享乐型产品的感知风险普遍高于实用型产品(Chaudhuri,1998),因此,对于享乐型产品而言,越高的产品创新性就意味着越大的风险。由此,我们认为,产品创新性对享乐型产品的众筹绩效存在负面影响。而对于实用型产品而言,产品创新往往意味着性能或功能的提升,进而更能吸引消费者购买。因此,我们提出,产品创新性对实用型产品的众筹绩效存在正面影响。基于此,本文建立以下假设:

H2:众筹产品的创新性对其融资绩效的影响受到产品类型的调节作用。

H2a:对于享乐型众筹产品而言,产品创新性越高,其融资绩效越低;

H2b:对于实用型众筹产品而言,产品创新性越高,其融资绩效越高。

四、 研究方法

1. 数据来源。本研究的样本数据全部采集于点名时间(www.demohour.com),该平台是是中国比较典型的产品众筹平台之一,上线于2011年5月。通过标签检索的方式,本研究采集的项目全部为产品众筹项目,即投资者能够获得的回报为产品。

采集的样本时间为2012年8月~2016年1月。由于样本全部为众筹产品(不包括影视,公益,活动等其他形式的众筹),因此数据量少于点名时间上众筹项目总数,有效值为239。每个项目的信息包括项目名称、项目简介、融资总额、投资人数、目标金额、公告数、创新评分。

2. 变量描述

(1)自变量。本文主要涉及两个自变量:产品创新性和产品类别(实用型与享乐型)。

产品创新性。点名时间平台的用户评价一栏显示了消费者对于每个众筹产品创新性的评分(1分~5分)以及评价等等。本文将每件产品的所有消费者的创新性评分取平均值,将得到的平均值作为每件产品创新性的衡量指标,在回归中变量名为创新性。

产品类别。产品类型是将众筹产品按照实用型和享乐型进行分类。本研究邀请三名本科生对239件产品的实用享乐类别进行划分,该三名本科生对实验目的并不了解,并且事先已详细告知他们享乐型产品与实用型产品的定义,划分标准。随后将划分结果进行一致性分析得到一致性系数为0.89,最后让三名同学针对划分有分歧的产品进行讨论并将讨论结果作为最终的产品类型。本研究将享乐型产品编码为1,实用型产品编码为0。

(2)因变量。本文的因变量为产品融资绩效。通常有几种度量融资绩效的方式,如:①筹集到目标金额的时间;②总融资金额;③筹资比例(总融资金额与目标金额的比值);④项目成功与否(筹集到目标金额为成功;未筹到目标金额为失败)。本文已经对目标金额进行了控制,因此未選择筹资比例作为因变量。同时,点名时间改版后并没有项目筹集到目标金额的时间信息,另外将成功失败作为因变量不能体现出成功与失败的程度,缺失准确性。因此最后经过权衡,本研究选取总融资金额作为因变量,并对其进行了对数处理。

(3)控制变量。本文的控制变量包括融资目标与公告数。其中,融资目标金额进行了对数处理。公告数是指发起人发布的项目进展报告、促销活动通知,或是一些节日问候,这一变量体现了发起人对项目内容的更新,以及发起人与投资者的沟通交流意愿,会影响项目的融资绩效(郑海超等,2015)。

3. 分析结果

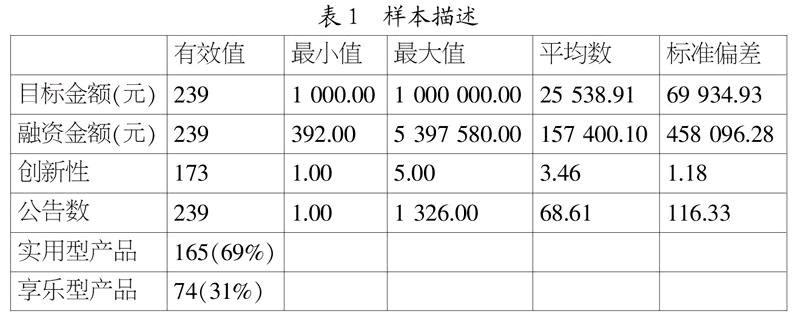

(1)描述性统计。表1为对自变量,因变量与控制变量的描述性统计。有效数据为239,其中165件产品为实用型产品,74件产品为享乐型产品,产品的创新性平均分为3.47。

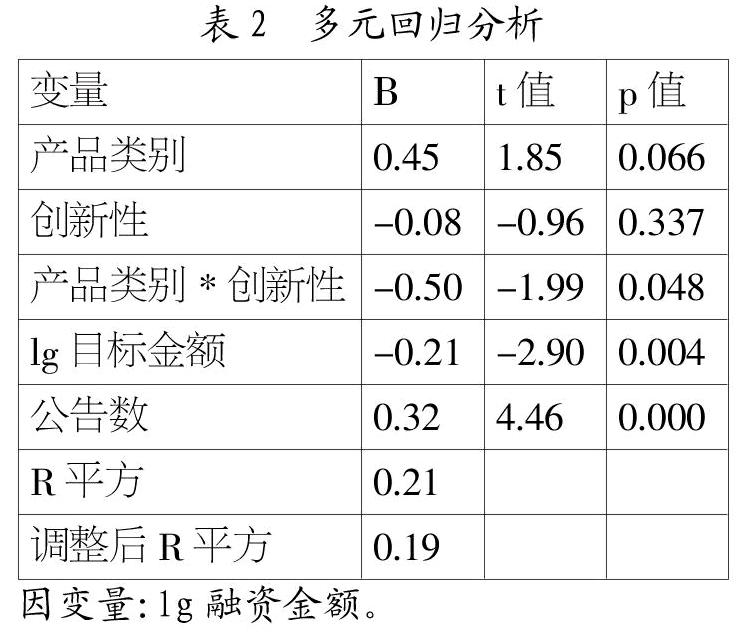

(2)多元回归分析。本研究利用多元回归分析检验假设,得到如表2的结果,模型解释了因变量21.6%的方差。目标金额的p值<0.05,标准化系数为-0.21,与融资金额呈现显著的负相关,说明众筹项目的目标金额越高,融资绩效越低。公告数的p值<0.05,标准化系数为0.32,表明公告数越多,融资绩效越高。此外,产品类型的p值为0.066<0.1,说明融资绩效受产品类型的影响。其标准化系数为0.45>0,说明享乐型产品具有更高的融资绩效,实用型产品融资绩效较低,因此,假设1得到支持。产品创新性的主效应不显著(p=0.337),产品类型与创新性的交互作用显著(p=0.048),说明产品创新性对融资金额的影响受到产品类型的调节作用。

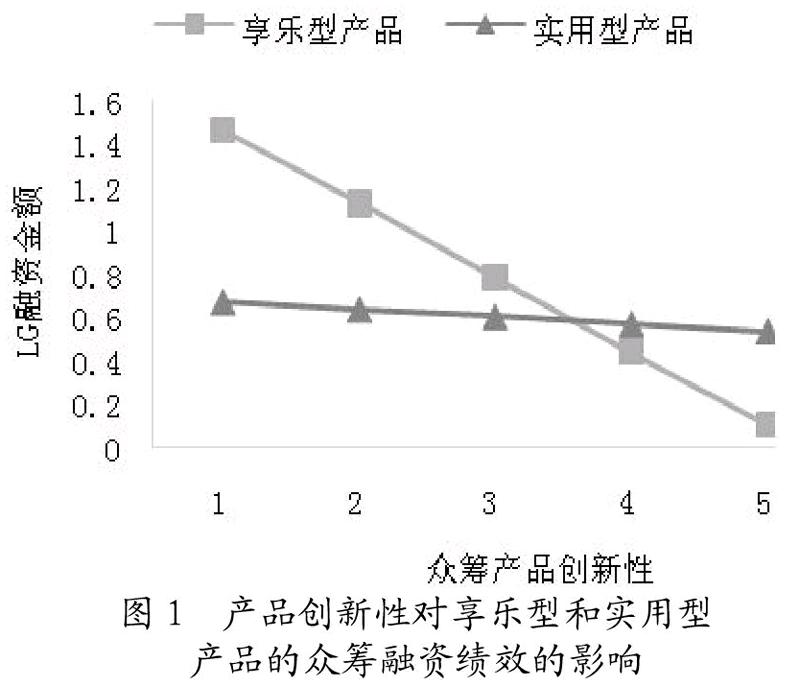

为了进一步检验产品创新性对享乐型和实用型产品的融资绩效的影响,我们分别对两类众筹产品数据进行以融资绩效(取对数)为因变量、产品创新性为自变量、目标金额(取对数)和公告数为控制变量的回归分析。结果显示,在享乐型产品条件下,产品创新性对融资绩效的主效应为负,且显著(β=-0.30,p=0.013)。说明对于享乐型产品,产品创新性越高,其融资绩效越低,因此,假设2a得到验证。在实用型产品条件下,产品创新性对融资绩效的主效应不显著(β=-0.02,p=0.44)。说明对于实用型产品,产品创新性的高低并不影响其融资绩效,因此,假设2b并未得到验证(具体结果如图1所示)。

4. 讨论。本文通过简单效应分析发现实用型产品的创新性对融资绩效没有显著影响,与假设2b不符。本文认为可能的原因是:创新一方面会提高实用型产品的性能,另一方面也会增加产品的感知风险。实用型产品本身具有较低的感知风险,创新所带来的正负效应相当,因此,实用型产品的创新性对于融资绩效没有显著影响。

五、 研究意义与局限

以往研究忽略了众筹产品的具体属性特征(如创新性,产品类别等)对众筹绩效的影响,本研究探讨了产品类型与创新性如何影响众筹产品的融资绩效,在一定程度上弥补了上述理论不足,丰富了相关研究文献。

当然,本研究也存在一定的局限性。首先,本研究选用的是点名时间上的产品众筹数据,因此研究结果是否能够推广到其他所有众筹网站值得商榷。后续研究可以利用其他众筹平台进行交叉验证。其次,本研究只探讨了产品类型与创新性对融资绩效的影响,后续研究还可以进一步探讨其他产品属性(如价格、回报形式等)的影响。

参考文献:

[1] Moore G A.Crossing the Chasm-Marketing and Selling High-Tech Products to Mainstream Customers[J].Revised Edition,2002.

[2] Okada E M.Justification Effects on Consumer Choice of Hedonic and Utilitarian Goods[J].Journal of Marketing Research, 2005,XLII(1):43-53.

[3] Rijsdijk S A, Jan H E.How Today's Consumers Perceive Tomorrow's Smart Products[J].Social Science Electronic Publishing,2007,26(1):24-42.

[4] 姚卿.享樂品和实用品对后续购买行为的影响差异研究[D].北京:清华大学学位论文,2012.

[5] 郑海超,黄宇梦,王涛,等.创新项目股权众筹融资绩效的影响因素研究[J].中国软科学,2015,(1):130- 138.

作者简介:郑晓莹(1988-),女,汉族,江西省上饶市人,南开大学商学院市场营销系讲师,北京大学管理学博士,研究方向为消费者行为、判断与决策、社会影响、品牌与广告;申桐遥(1994-),女,满族,辽宁省鞍山市人,南开大学商学院本科生,研究方向为消费者行为;张慕涵(1994-),男,汉族,北京市人,南开大学商学院本科生,研究方向为消费者行为、创业和风险投资。