美国量化宽松货币政策对新兴经济体的影响

2017-04-06张金亮杨水清刘园

张金亮+杨水清+刘园

摘要:自2008年底以来,美国联邦公开市场委员会(FOMC)实施了三轮大规模的资产购买计划(LSAP)和国债展期计划。大量的机构抵押支持债券,机构债务证券与长期国债的推出,为全球资本市场注入了大量的流动性。这些资金一部分在美国本土银行体系内循环,降低了美国本土的融资成本;一部分通过利差交易流向全球高风险市场,导致美元全面贬值、全球大宗商品价格飚升、新兴市场资产价格膨胀等。2013年12月美国相继减少证券购买、住房抵押贷款支持证券(MBS)、国债金额,实施5年多的量化宽松政策迎来重要的转折点。量化宽松货币政策退出后,国际资本出现回流,加速了新兴经济体市场泡沫的破灭,有效降低了通货膨胀水平与大宗商品价格,也将新兴经济体的货币政策陷入两难境地。新兴经济体政策当局如何调节市场利率与加强短期国际资本流动管理来调控本国经济是当前宏观调控的核心问题。文章以量化宽松政策的推出与退出为研究对象,侧重分析其对新兴经济体的影响,并探讨新兴市场如何应对量化宽松货币政策的退出,维持本国金融市场与经济稳定。

关键词:量化宽松政策;国际资本;资产购买;MBS

一、 金融危机后美国货币政策工具概述

自2008年底以来,美国联邦公开市场委员会实施了量化宽松政策,具体包括三轮大规模的资产购买计划与国债展期计划,为美国资本市场注入了大量的流动性。同时,美国量化宽松政策带来的零利率与新兴市场较高的利率形成对比,大量国际资本流入新兴市场,进而影响新兴市场国家货币政策的独立性。全球经济受量化宽松政策影响,初级商品价格出现了长时间的上涨。2013年12月实施5年多的量化宽松政策迎来重要的转折点。2016年8月,美联储主席耶伦回顾了美联储的货币政策工具包,美联储的货币政策从最初的公开市场业务扩张到多项货币政策工具包,主要包括启动美联储对银行准备金余额支付利息的计划、大规模资产回购以及主动预期管理等。此外,耶伦充分肯定了货币政策在促进经济稳定健康增长方面的重要作用,同时坚信货币政策可以应对大部分经济问题。货币政策与财政政策是宏观调控的主要组成部分,货币政策主要是通过相应的政策工具调控市场货币量,进而影响市场利率与社会总需求。目前三大主要货币政策工具包括调节法定准备金率、公开市场业务和贴现政策。当前是以信用货币美元为主导的国际货币体系,美国货币政策可以影响到全球经济状况。随着国际形势的复杂化与金融市场的逐步完善,美国在货币政策工具的选择上也趋于多样化。除主要的货币政策工具外,这些货币政策工具均在不同程度上为市场注入流动性。此外,美联储也在积极寻求相应的约束规则,以期降低社会失业率和通货膨胀率。

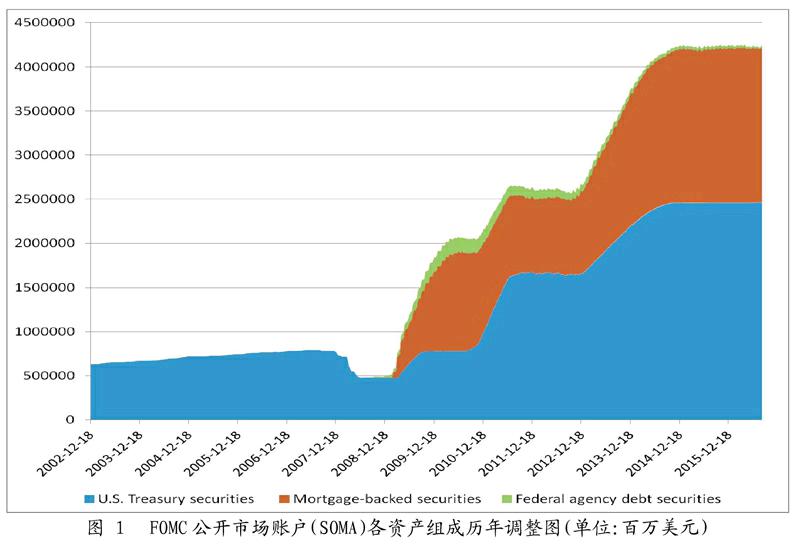

如图1所示,美国联邦公开市场委员会(FOMC)主要通过发行国库券(U.S. Treasury securities)、机构MBS债券(Mortgage-backed securities)以及机构债务证券(Federal Agency Debt Securities)实施公开市场操作,量化宽松货币政策的实施,主要目的在于拉低长期的利率水平,低利率可促进抵押贷款市场的发展,进而为经济发展提供充足货币。从图中可以看出,2008年金融危机以前,联邦公开市场委员会(FOMC)仅通过发行国库券调节市场货币量,正如耶伦所指出,在金融危机之前,美联储的货币政策工具是简单的,但对当时的经济运行情况是有效的。此后,机构MBS债券以及机构债务证券均被FOMC采用来调控货币供给量,其中机构MBS债券在公开市场操作中扮演了越来越重要的角色。2008年以来,系统公开市场操作账户中各组成证券的份额在逐步变化,该证券投资组合规模剧增,平均期限延长。截至2016年8月底,这个组合的规模已达42 450.5亿美元,巨额资产规模是危机前的四倍之多,预测未来公开市场操作是货币政策的主要工具。

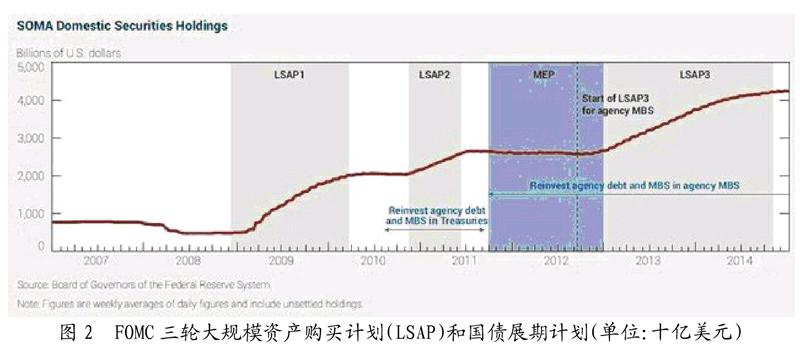

从2008年底以来,FOMC实施了三轮大规模资产购买计划(LSAP)和国债展期计划。如图2所示,FOMC于2008年11月~2010年3月推出了第一轮大规模资产购买计划,主要目的在于稳定房地产市场与金融市场。据统计,此次大规模资产购买计划买入的机构抵押支持债券金额高达12 500亿美元、机构债券金额涉及1 720亿美元以及3 000亿美元的长期国债。对于第二轮大规模资产购买计划,美联储意在维持通货膨胀率目标值,因此于2010年11月~2011年6月购买了金额高达6 000亿美元的长期国债。此外,2011年9月,FOMC推出国债展期计划,置换短期国债为长期国债,此次计划意在延长债券平均到期年限,共涉及置换债券规模为6 670亿美元。2012年9月,FOMC启动了第三轮大规模资产购买计划,此次计划联储最开始购买机构抵押支持债券,并在2013年1月,即展期计划结束后只买入国债。如图2所示,截止2014年10月,即第三轮大规模资产购买计划结束,FOMC总共购买的机构抵押支持债券金额高达8 230亿美元, 国债金额高达7 900亿美元。

二、 美国量化宽松货币政策的推出对新兴经济体的影响

美元作为信用货币在全球市场中扮演着重要角色,以美元为主导的国际货币体系导致美国货币政策可以影响全球的经济状况,尤其是新兴经济体。美国量化宽松货币政策的实施,给市场注入大量的流动性,这些资金一部分在本土银行体系内循环,降低了美国本土的融资成本,另一部分则通过利差交易流向全球高风险市场,导致美元全面贬值、全球大宗商品价格飚升和新兴市场资产价格膨胀等。

1. 国际资本流入与市场通胀水平。在货币政策独立性、国际资本自由流动与本国汇率稳定三个目标中,大部分新兴经济体通过外汇市场干预试图坚守货币政策的独立性,同时对本国汇率基本上采取盯住机制,对国际资本采取部分管制的态度。2002年~2012年,新兴经济體在享受经济高速增长的同时,针对外汇市场实施了大量干预操作,外汇干预结果导致大量的外汇储备积累。国际货币基金组织数据统计显示,全部新兴国家的外汇储备从2002年的1万亿美元增长到2012年的7万亿美元。其中,2008年美国次贷危机爆发后,该数值在2009年首次出现小幅度的下降,但此后又直线上升。在全部的新兴经济体外汇储备中,中国占据了当中一大半的份额,新兴经济体的央行面对大量流入的国际资本,试图通过冲销式外汇市场来保持货币政策的独立性。但事实上,由于国际资本流入量较大,新兴经济体无法通过出售央行债券或提高国内商业银行的法定存款准备金率完全抵消本币的发行,货币供给量的增加也直接影响本国的通货膨胀水平。据统计,新兴经济体在这段时间的通货膨胀水平年同比增长率远远高于美国总体通胀水平,同时,大部分新兴经济体汇率在此段区间出现了一定幅度的升值。

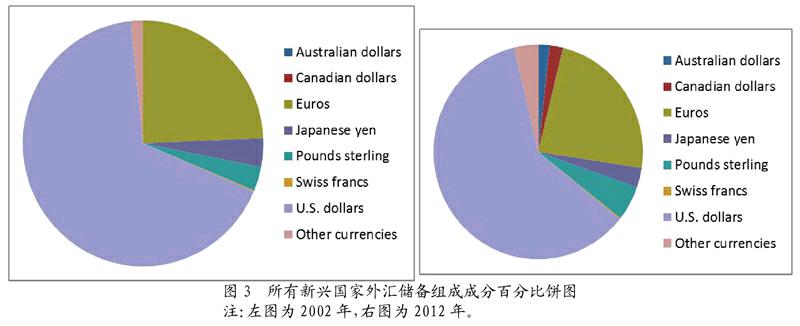

如图3所示,在所有新兴经济体外汇储备的组成货币种类中,美元一直作为主要的储备币种,占比幅度从2002年66.9%下降到2012年60.5%;排在第2位的是欧元,占比幅度从2002年24.3%下降到2012年23.5%。此外,新兴经济体外汇储备的组成币种更加多样化,也有利于增强其应对风险的能力。

尽管大部分新兴经济体正在逐步探索未来的汇率改革路径,但在已实施汇率制度改革的新兴经济体中,成功转型的相对较少,伴随着汇率制度改革引发的金融危机也值得借鉴与深思。表1汇总20世纪90年代以来新兴市场经济体在向浮动汇率制度的过渡中,主动转变和因危机导致的被动放弃经济体情况。

2. 初级商品价格上涨与市场泡沫。美国量化宽松货币政策所释放的货币和信用,主要有三个去向:全球金融货币市场自我循环、大宗商品市场、以国际资本的形式流入新兴经济体的资本市场。国际投机资本的大量涌入,加大了新兴经济体的经济体系和金融体系的风险。资产价格飞涨,大量投机者入市,催生嚴重的泡沫。20世纪90年代初期,美国实施量化宽松货币政策导致大量资本流向亚洲国家,90年代中期之后,美联储开始加息导致资本回流美国,所涉及的亚洲国家被动接受催生泡沫到破灭的过程,东南亚金融危机给亚洲国家留下了惨痛的教训。在此次量化宽松货币政策中,亚洲新兴国家承载了大部分的国际游资。IMF数据显示,2010年以后,世界金属市场、粮食市场和原材料市场等价格出现显著上涨,这也被称为因美国量化宽松货币政策带来的“以邻为壑”效应。

三、 美国量化宽松货币政策的退出对新兴经济体的影响

2013年12月美国相继减少证券购买、住房抵押贷款支持证券(MBS)和国债金额。FOMC实施的量化宽松政策进入重要的历史转折点。受量化宽松货币政策逐步退出的影响,美国经济复苏明朗,加息预期形成,而全球金融市场剧烈动荡,以中国为代表的新兴市场经济体国家正承受量化宽松货币政策退出的外溢性风险。历史经验表明,美联储量化宽松货币政策的退出,美国经济进入加息预期周期,美元随之出现持续走强趋势,进而引发新兴经济体的资本外流、新兴经济体的本币急跌、新兴经济体本国的资产价格大幅缩水,金融市场出现剧烈波动,金融危机接踵而至。

具体而言,美国量化宽松货币政策的退出对新兴经济体的影响可以分为实体经济和金融市场两个层面(边卫红等,2013)。本文将从几个方面分析QE退出的影响。

首先,量化宽松货币政策的退出,加息预期形成,国际资本流动方向将发生逆转,资本大规模回流将导致新兴经济体的金融市场出现剧烈动荡。数据显示,2013量化宽松政策退出以来,美国股票交易所交易基金(ETF)越来越受到个人投资者以及机构投资者的欢迎,数千亿美元资本流入ETF,2013年ETF资产全年增加1 880亿美元,2014年ETF资产全年增加2 320亿美元。截至2014年年底,美国ETF市场规模突破2万亿美元。美国ETF市场规模达到1万亿美元花了18年时间,但只用了4年就达到2万亿美元。

其次,国际资本流出导致的新兴市场“资金池”流动性趋紧,“资金池”水位的下降将可能导致大宗商品价格低位运行,房地产市场、股票市场的泡沫面临着破碎的风险。国际大宗商品价格受QE退出的影响,自2013年12月QE退出计划以来,标普高盛商品指数中的24 种大宗商品中,其中有14 种商品价格出现下跌, 谷物和贵金属价格跌幅最大。黄金、大豆、铁矿石和铜等大宗商品价格深度下行,对新兴市场的经济复苏产生诸多不利影响。与此同时,新兴市场在量化宽松政策实施期间,对高流动性资本形成强烈依赖,过度的流动性并未进入实体经济,而是进入了房地产市场、金融市场,导致资本市场的价格在此期间急速上涨。市场泡沫在顺周期时总是安然无恙,但在逆周期时将把金融体系的脆弱性体现出来。目前,大部分新兴经济体的支撑产业为房地产,房地产市场泡沫的破灭将直接影响本国银行体系与金融系统,影子银行及地方政府融资平台的风险均将暴露。

最后,QE 退出的节奏无疑是新兴市场经济体国家本轮经济动荡的主因。美元大规模从新兴经济体回流到美国,美元升值预期形成,新兴经济体币值贬值预期形成。为保持资产增值,新兴市场将青睐美元资产,抛售本国货币,加剧本币贬值预期,冲击本国货币市场的流动性供应和资本市场的资产价格波动。此外,美国量化宽松货币政策的退出,暗示着美国私人部门去杠杆化的基本完成,美国实体经济随之复苏。在美元强势、国际市场大宗商品价格下行的大背景下,本币贬值将带动新兴经济体出口的增长,形成新兴市场出口生产的扩张效应。

以中国作为新兴经济体的代表,本文将阐述美联储QE政策退出如何通过实体经济与金融市场这两个渠道影响中国经济。在实体经济方面,由于大宗商品价格的下降,导致中国进口产品成本下降,这将有效降低中国输入型的通货膨胀。在金融市场渠道方面,资本回流与人民币贬值预期形成,将导致中国金融市场流动性紧缩,同时有利于出口。除此之外,还有一个问题不容忽视,就是在QE政策推出期间,中国人民银行长期以来通过债券发行与提高法定存款准备金率被动冲销国际资本的流入,以减少市场的流动性。当国际资本流入变缓甚至从流入转为流出,中国人民银行货币政策的实施将面临困境。一方面,此时如果放松银根,将导致本币吸引力进一步下降,国际资本加速流出。另一方面,如果此时不放松银根,本国经济出现进一步的下行,金融市场短期流动性可能陷入困境。

四、 结论与展望

在美联储量化宽松货币政策的推出与退出的全过程中,新兴市场享受着过度流动性带来的泡沫狂欢,当狂欢告一段落,新兴经济体仍需要面对银根缩减的经济下行压力。面对美国QE计划的退出,巴西、印度、土耳其、南非纷纷加息。面对本币贬值、国际资本外逃的状况,本币加息在短期内是一个比较有效的措施缓和这种状况。但在长期内,本币加息相当于缩减本国的市场流动性,同时增加本国金融市场的资金成本。大部分新兴经济体面临融资难、融资贵问题,加之新兴市场对利率敏感性较高,因此提高利率这个措施需要谨慎使用,以避免金融市場出现短期的流动性匮乏。但从另一方面来看,中国目前市场上的资金量并不缺乏,中国人民银行释放出的流动性大部分停留在金融体系内循环,这些资金很难流入实体经济。因此,市场利率的提高可以提升中国的储蓄率,降低商业银行的不良贷款率,商业银行可以积极引导资金进入实体经济。从这个角度看,加息是可行的。此外,新兴经济体应适度加强短期资本流动监管,在此基础上防止本币过度贬值。政策当局在必要时需要对资本市场流动性设置监测管理机制,对资本流向进行适当监管,切不可完全放开国际资本市场,完全放开仍需等待时机。

参考文献:

[1] 何国华,彭意.美、日货币政策对中国产出的溢出效应研究[J].国际金融研究,2014,(2):19-28.

[2] 蓝虹,穆争社.量化宽松货币政策的全景式回顾、评价与思考[J].上海金融,2015,(7):51-65.

[3] 马理,余慧娟.美国量化宽松货币政策对金砖国家的溢出效应研究[J].国际金融研究,2015,(3):13-22.

[4] 聂菁,金洪飞.美国量化宽松货币政策对中国行业出口的溢出效应研究[J].国际金融研究,2015,(3):3-12.

[5] 王大为,孙文奕.美国退出量化宽松货币政策对新兴经济体的影响[J].经济纵横,2016,(3):119-122.

[6] 易宪容.美联储量化宽松货币政策退出的经济分析[J].国际金融研究,2014,(1):12-24.

作者简介:刘园(1962-),女,汉族,云南省大理州人,对外经济贸易大学国际经济贸易学院教授、博士生导师,研究方向为国际金融;张金亮(1982-),女,汉族,河北省任丘市人,对外经济贸易大学国际经济贸易学院博士生,研究方向为国际贸易学;杨水清(1988-),女,汉族,湖南省武冈市人,中国社会科学院美国研究所助理研究员,对外经济贸易大学经济学博士,研究方向为国际金融。