短长期利率关系的动态变化及对货币政策的影响

2017-03-30张雪莹焦健翟科宇

张雪莹+焦健+翟科宇

摘要:本文通过计量模型和数据模拟考察了我国短长期利率关系的动态变化及对货币政策的影响。研究结果表明:Shibor隔夜利率变化对各期限国债收益率有显著影响;其影响系数具有明显的时变特征。短长期利率关系的变化,一方面会影响产出和通货膨胀对货币政策冲击的响应程度;另一方面在经济面临总需求冲击或者成本推动冲击的情况下,短长期利率关系不同,货币政策利率需要做出的反应也应有所不同。

关键词:短期利率 长期利率 动态一般均衡模型 货币政策

引言和文献综述

货币政策传导的利率渠道,是指央行对短期利率进行有效直接的控制并传导到长期利率,进而改变经济实体的资本成本,影响总支出。在这一过程中,货币政策是否有效很大程度上取决于短期利率与长期利率之间的传导是否稳定。早期的研究,如Mankiw和Summers(1984)、Cook和Hahn(1989)、Edelberg和Marshall(1996)等的研究显示,美国联邦基金利率与中长期国债利率之间呈现稳定的同向关系。但Thornton(2010,2014)的研究显示,早在20世纪80年代后期,美国联邦基金利率与中长期国债利率变化之间的联动性就已经有较大程度的减弱,美联储对利率变化的调控能力可能被夸大,进而指出货币政策不应该过分倚重于利率传导渠道。C?mert(2012)的实证检验表明,美国联邦基金利率与长期利率自2001开始即呈逐渐脱钩的迹象,美联储对长期利率的控制能力减弱。Demiralp和Y?lmaz(2012)发现短期利率变动向长期利率的传导效应具有非对称现象,在货币紧缩期时长期利率对短期利率的反应更加强烈;Papadamou(2013)采用非對称误差修正模型进行的实证检验显示,中央银行货币政策的透明程度对于短期利率向长期利率的传导效果有很大影响。

近些年来,国内学者对我国短长期利率传导关系的稳定性也进行了一些有益的探索。张雪莹等(2010)的研究显示,与CPI及市场资金面因素对长期利率的影响程度相比,短期央票利率对长期国债利率缺乏有效的影响。董睿琳(2011)的研究也表明,我国短期利率对长期利率的影响微弱,利率间缺乏有效的传导机制。周学东等(2015)运用DCC-GARCH模型研究我国短长期利率联动关系及其稳定性,结果表明,我国短长期利率联动性比美国弱、但比美国稳定,说明我国短期利率到长期利率的传导阻滞较大,但可控性尚好。王海慧和李伟(2015)以银行间市场1年期和10年期国债利率为对象研究利率的传导效应,在构建了能够反映国债利率期限传导效率的代理变量基础上,从货币政策预期、国债流动性、国债规模和平均期限等方面,对近年来国债利率期限传导效率有所减弱的原因进行了分析。马骏等人(2015)以隔夜SHIBOR和7天加权拆借回购利率为短期利率的代表,用简单线性回归方法,研究其对各期限国债收益率的影响,结果显示与其他国家(美国、韩国、英国和印度)相比,我国短期利率变化对中长期收益率的影响程度相对较弱,与其他四国的平均值相比,我国各期限国债收益率对短期利率的敏感性约低30%。

上述文献只考察了一段时间内短长期利率间的传导关系,本文将采取滚动回归等方法揭示短长期利率传导关系的动态变化特征,并通过DSGE模型分析短长期利率关系变化对货币政策反应和货币政策效果的影响。

短长期利率关系的动态变化特征

本文首先借鉴马骏等人(2015)的做法,通过简单的回归分析,初步考察短期利率与长期利率之间的传导关系:

其中,表示隔夜Shibor数据;示长期利率1;β系数值反映了短长期利率的传导效率,即短期利率上升1个百分点,长期利率上升的幅度为β个百分点。β值较低时,说明短期利率和长期利率之间存在传导阻滞。为了全面反映短长期利率关系,本文分别用1年、5年和10年期的国债到期收益率代表长期利率。受隔夜Shibor数据的限制,数据样本为2007年1月至2016年11月的日度数据2。回归结果见表1和图1。

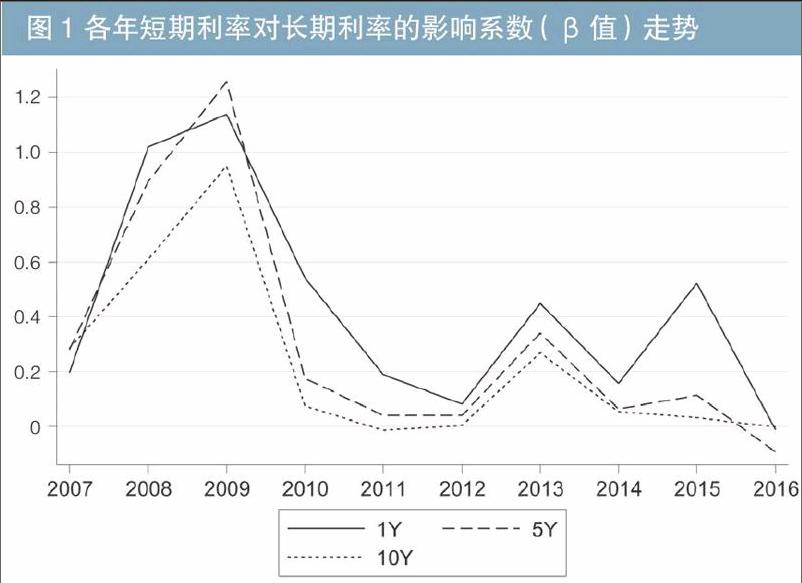

传统理论认为,当短期利率上升时,市场参与者预期未来短期利率会上升,从而由短期利率所决定的长期利率也会上升,但同时短期利率的上升会使参与者预期未来通货膨胀率降低,在以上两方面的作用下,长期利率上升幅度会小于短期利率。因此在大部分时期内,短期利率对长期利率的影响小于1。表1结果显示,在不考虑其他因素的情况下,除2016年外,我国短期利率(隔夜Shibor)变化会对各期限国债收益率产生显著影响,这种影响程度随着国债期限的延长而逐渐减弱。2007—2016年间全样本回归的结果显示,Shibor每上升1个百分点,1年期国债收益率上升0.69个百分点,5年期国债收益率上升0.366个百分点,而10年期国债收益率受到的影响最小,仅上升0.230个百分点。值得注意的是,隔夜Shibor对于各期限国债收益率的影响还具有时变特征。图1显示,Shibor对各期限国债收益率的影响效果走势大致相同;在2007—2009年间,短期利率Shibor对各期限国债收益率的影响呈现上升趋势;2009年以后,各期限国债收益率对于Shibor的敏感性都明显下降,短期利率向长期利率传导的效率明显降低。2007到2009年间,隔夜Shibor对1年、5年和10年期国债收益率的影响系数均值分别为0.784、0.81和0.614,而2010年至2016年期间则下降到0.275、0.097和0.059。

为了更准确地描述短长期利率关系的动态变化特征,本文在上述简单回归模型的基础上引入银行间市场国债流通总额(VOL)、金融机构人民币贷款余额与存款余额比例(DCB)以及通货膨胀率(CPI)这三个宏观变量作为控制变量。根据Fan et.al(2013)的研究,金融机构人民币贷存比变量反映国债需求因素;银行间市场国债流通总额则代表国债供给因素。而收益率曲线的斜率主要由实际利率变化和预期通货膨胀率变化两方面组成,进而引入CPI作为控制变量。构建多元回归模型如下:存比越高,可用于购买债券的资金数量即债券的市场需求越低,各期限国债利率越高。国债流通总量(VOL)对5年和10年期国债收益率的影响显著为负,这也印证了国债供给增加会降低国债价格,使国债收益率上升。以上结果说明,即使在引入宏观经济因素和国债市场供求变量的情况下,短期利率仍然是长期利率变化的重要影响因素。

本文借鉴Thorn(2010)的做法,采用滚动回归(Rolling Rregression)的方法进一步考察短长期利率关系的时变特征。滚动回归是指在整个时间序列样本中多次选取出连续一系列的小样本分别回归,具体做法是固定每次抽取样本观察值的个数,允许小样本的起始时间值(或终点值)向前推移,使得每次抽取的样本和回归结果都随时间而变化。具体而言,本文将1年、5年和10年期国债利率分别作为长期利率指标,仍然采取模型(2)中的变量,从2007年1月开始进行滚动回归,每次抽取的样本个数为36个,即第一次回归样本是2007年1月至2009年12月,第二次为2007年2月至2010年1月……以此类推,受数据所限,最后一次样本为2013年12月至2016年11月,总共进行3组、每组84次多元回归,得到引入控制变量情况下,Shibor隔夜利率对1年、5年和10年期国债利率影响系数及显著性检验统计量(t值)的月度变化情况,分别如图2所示。

滚动回归的图示结果进一步表明,我国短长期利率关系具有明显的时变特征。随着样本期的改变,Shibor变量前的系数有明显变化,2011年前后1年、5年和10年期国债收益率对Shibor的敏感性都明显下降,且影响系数在统计意义上不显著,这也说明我国短长期利率的传导效果稳定性较低。尤其是近年来,Shibor对5年、10年期国债利率的影响系数都在0附近徘徊,多数样本期内的影响系数甚至变为负值,短长期利率变动方向出现背离。这种现象可能与债券发行期限结构不合理、债券市场的流动性不足、衍生工具市场不发达、某些金融机构的市场准入受限等因素有关(马骏,2015)。

短长期利率关系变化对货币政策的影响

本文进一步通过动态随机一般均衡(DSGE)模型,分析短长期利率传导关系的时变特征对于货币政策的制定和效果有何影响。根据Schorfheide(2008)、Bhattarai et al.(2014)和Galí(2015)等的做法,一个基本的新凯恩斯主义DSGE模型的对数线性化形式可表示如下:

其中,(3)式为家庭部门行为最优化及商品市场出清条件下得到的IS曲线方程,表示本期产出缺口受未来产出缺口和未来真实利率水平的影响3,和分别表示名义利率和未来预期通货膨胀率,为需求冲击。(4)式为菲利普斯曲线方程,表示本期通货膨胀率的变化取决于本期产出缺口及未来预期通货膨胀率的变化,为产出缺口对通货膨胀率的影响系数,为贴现因子,为Calvo价格粘性系数,为成本推动(cost-push)冲击。(5)式为货币政策规则,和分别为货币政策利率对产出缺口和通货膨胀率的反应系数。为货币政策冲击。

如Boivin等(2010)、Kiley(2014)指出,上述形式的理论框架存在的问题是没有对短期利率和长期利率进行区分。(3)式描述家庭部门总需求的IS方程中所采用的利率与(5)式货币政策规则中的利率相同。但显然如前文所述,在货币政策规则中,中央行直接调控的是短期利率,而直接对总需求有较大影响的应该是长期利率4。为此,本文借鉴Genberg(2008)的做法,将IS方程和货币政策规则所用的利率分别用和加以区分,对应为长期利率和货币政策短期利率,并引入短期利率与长期利率的传导方程;由此修订后的模型框架表示如下:

IS方程:

菲利普斯曲线方程:

货币政策规则:

描述短长期利率关系的传导方程:

另外,按照大部分文献的处理方法,假设模型的三个冲击来源:总需求冲击、成本推动冲击和货币政策冲击均服从外生的一阶自回归过程,即、和 ,其中、和为自回归系数,干扰项、和服从均值为0,方差为、和的独立同分布过程。由于本文的主要目的是用数值模拟反映短长期利率传导系数对货币政策的影响,因此不进一步讨论模型参数设定的拟合,而直接借鉴Schorfheide(2008)、Galí(2015)等大多数经典文献的做法,将模型中的各参数分别设定为:,,Calvo价格粘性系數=0.75,,,=表示中等程度的持久性冲击。为考察短长期利率关系对货币政策效果的影响,本文采用比较静态方法,分别将短长期利率关系方程(9)中短期利率的系数β设定为0.1、0.3和0.6,在此基础上模拟产出和通货膨胀率对货币政策冲击的脉冲响应结果。图3分别显示了货币政策利率上升1%的情况下,产出和通货膨胀率偏离各自稳态值的百分数。

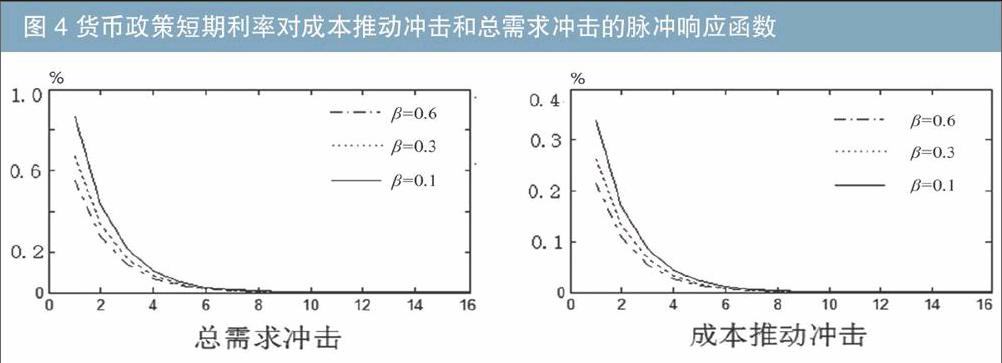

由图3可见,与大多数研究文献一致,在货币政策短期利率上升的冲击下,家庭消费和企业投资的机会成本上升,经济主体因而减少消费和投资,产出和通货膨胀率均在短期内迅速下滑;但需求不足导致物价水平下降,实际成本的下降会促使企业扩大生产、居民消费回升,由此带动产出和通货膨胀率逐渐回升并恢复到稳态水平。显然,对比不同参数下的调整过程可知,短长期利率关系方程中,短期利率对于长期利率的影响系数β越高,货币政策利率上升对于产出和通货膨胀率所带来的影响越大,货币政策调整的效果就越有效。而从另一个角度看,面对总需求冲击或者成本推动冲击,短长期利率的影响系数β不同,货币政策利率需要做出调整和反应的幅度也应有所不同。图4分别模拟了成本推动和总需求出现一个单位的正向冲击时,货币政策短期利率在不同β情况下的反应。由图中可见,当短期利率和长期利率之间存在一定的粘性和传导阻滞(β较小)时,为应对通货膨胀上升和需求扩张,货币政策短期利率需要有更大幅度的上升。

总结和启示

本文利用中国市场2007年1月至2016年12月的数据,研究Shibor隔夜利率与1年、5年和10年期国债收益率之间的关系,以考察短长期利率的传导效果,并进一步在DSGE模型的框架下,分析短长期利率关系变化对货币政策的影响。单变量回归以及加入控制变量的滚动回归结果表明,我国短期利率变化会对各期限国债收益率产生显著影响,且不同期限国债收益率对Shibor变动的敏感性不同,期限越长,Shibor对于其收益率的影响力度越弱;另外,Shibor对于各期限国债收益率的影响还具有时变特征,具体表现为其影响系数随着样本时间点的推移有明显的变化,2009年以来后短长期利率的传导效果明显下降。DSGE模型分析结果表明,短长期利率传导效率的下降,一方面会造成产出缺口和通货膨胀对货币政策冲击的响应程度下降;另一方面,短长期利率传导效率较低时,在面临总需求冲击或者成本推动冲击的情况下,货币政策利率需要做出更大幅度的调整。

本文的研究结果对于我国中央银行制定和实施货币政策具有一定启示意义。首先,中央银行应当重视短长期利率的调整变化关系。现阶段我国短长期利率的联动性较弱,利率期限结构不够完善,中央银行应密切关注短长期利率的联动性,确保中央银行政策利率顺畅传至长期利率,从而确保政策利率功能的发挥。为实现利率的顺畅传导,需要加快发展债券市场,提高市场的深度和广度,扩大债市规模,丰富债券品种,进一步增强债券市场的流动性。活跃的债券市场将提高市场有效性,确保货币政策传导机制的通畅。其次,未来应考虑能否将中长期利率纳入货币政策工具。当短期利率已经没有下调空间或者短期利率向长期利率传导发生阻滞时,可以考虑使用中长期利率进行调控。[本研究得到国家自然科学基金“政府债务对货币政策的影响——基于利率传导渠道的研究”(71573155)的资助]

注:

1.我们也采用7天回购利率的加权平均作为短期利率指标,进行了单变量、多变量及滚动多变量回归,结果显示与Shibor的回归结果无明显差异,因此后文不再赘述。本文所使用的长期利率指标1年、5年和10年期国债收益率数据取自中央结算公司发布的中债国债收益率曲线。

2.数据来源于Wind资讯,由于部分日期的Shibor是异常值,本文剔除了这样的数据。

3.本文用表示变量的对数线性化形式;表示其稳态值。由数学知识可知,近似地等于变量X相对于其稳态值的偏离。

4. Mishkin(2007),Mohanty and Rishabh(2016)指出家庭住宅需求主要受长期融资成本的影响。

参考文献

[1]Bhattarai S, Lee J W, Park W Y. Inflation dynamics: The role of public debt and policy regimes[J]. Journal of Monetary Economics, 2014, 67: 93-108.

[2]Boivin J, Kiley M T, Mishkin F S. How has the monetary transmission mechanism evolved over time?[R]. National Bureau of Economic Research, 2010.

[3]Galí J. Monetary policy, inflation, and the business cycle: an introduction to the new Keynesian framework and its applications[M]. Princeton University Press, 2015.

[4]Genberg H. The changing nature of financial intermediation and its implications for monetary policy[J]. Press & Communications CH 4002 Basel, Switzerland, 2008: 100.

[5]Kiley M T. The Aggregate Demand Effects of Short-and Long-Term Interest Rates[J]. International Journal of Central Banking, 2014, 10(4): 69-104.

[6]Mishkin F S. Housing and the monetary transmission mechanism[R]. National Bureau of Economic Research, 2007.

[7]Mohanty M, Rishabh K. Financial intermediation and monetary policy transmission in EMEs: What has changed post-2008 crisis?[R]. Bank for International Settlements, 2016.

[8]Schorfheide F. DSGE model-based estimation of the New Keynesian Phillips curve[J]. FRB Richmond Economic Quarterly, 2008, 94(4): 397-433.

[9]Thornton D L. The Unusual Behavior of the Federal Funds Rate and Treasury Yields: A Conundrum or an Instance of Goodharts Law?[J]. FRB of St. Louis Working Paper No, 2010.

[10]張雪莹,陆红,汪冰.短期利率与长期利率的关系之谜:基于VAR模型的实证分析[J].金融发展评论,2010,09:144-158.

[11]中国人民银行研究局课题组,马骏等.收益率曲线在货币政策传导中的作用[R].工作论文,2015.