加强金融基础设施建设从供给侧助推资产证券化市场发展

2017-03-30徐良堆

徐良堆

2016年是国家“十三五”开局之年,也是资产证券化市场不平凡的一年。市场呈现出快速扩容、稳健运行、创新迭出的良好发展态势。中央结算公司作为国家核心金融基础设施,自2005年信贷资产证券化启动试点以来,始终为市场提供安全、高效、专业的一体化综合服务,深入参与资产证券化市场改革发展的历程,助推市场发展。

新发展与新常态:2016年的资产证券化市场

2016年,资产证券化市场(以下称“ABS市场”)规模保持了快速增长的势头。全年发行产品8460.31亿元,同比增长37.97%;市场存量为1.2万亿元,同比增长52.66%。在盘活存量资产、提高资金配置效率、服务实体经济等方面发挥着越来越重要的作用。

(一)信贷资产证券化市场稳健运行

2016年信贷资产证券化市场(以下称“信贷ABS市场”)运行较为平稳(见图1),市场基础资产进一步丰富,并呈现出以下几个特点:

一是不良资产证券化重启。全年共有6家试点机构发行156.1亿元,占试点额度的31%。基础资产类型涵盖了对公不良贷款、零售类不良贷款、个人住房抵押类不良贷款等,拓宽了银行不良资产市场化处置渠道。

二是个人住房抵押贷款支持证券(RMBS)驶入发行快车道。随着基础资产类型增加和产品标准化程度提高,各类产品发行规模趋于均衡化。尤其是RMBS驶入发行快车道,全年发行规模已接近对公贷款资产支持证券(CLO),市场化、规模化特征明显。

三是绿色资产证券化创新加速。在国家大力倡导绿色金融的背景下,绿色资产证券化业务也取得了突破。2016年1月,兴业银行发行年度首单绿色信贷ABS,发行额26.46亿元,基础资产全部为绿色金融类贷款,盘活的资金也投放到节能环保重点领域。

四是流动性进一步得到改善。信贷ABS现券与质押式回购结算量增长明显。中央结算公司2016年处理的信贷ABS现券结算量为1435.28亿元,是上一年度的2.64倍;信贷ABS质押式回購交割量1345.31亿元,是上一年度的1.75倍。不过,相比债券市场整体换手率,信贷ABS的流动性依然偏低,这也成为制约市场发展深度的关键因素,亟待解决和突破。

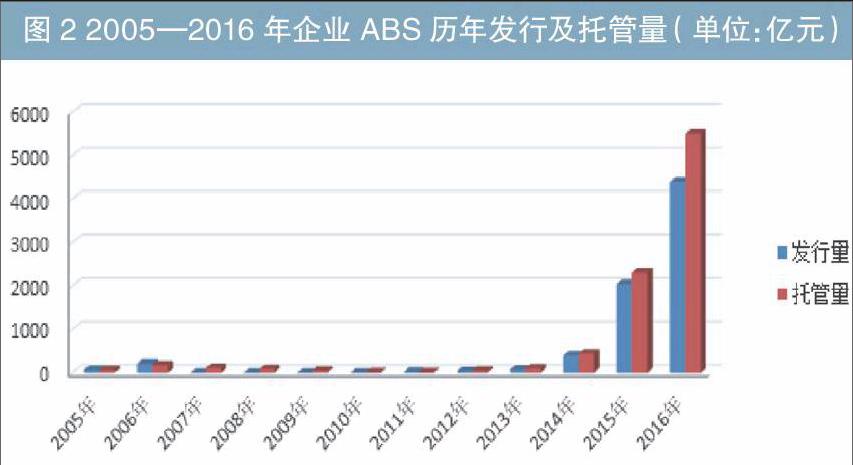

(二)企业资产证券化市场快速发展

2016年,企业资产证券化市场(以下称“企业ABS市场”)发行4385.21亿元,同比增长114.90%,存量规模5506.04亿元(见图2)。市场运行呈现以下特点:

一是基础资产类型丰富。企业ABS涵盖了较多的基础资产类型,除租赁租金、应收账款、信托受益权和小额贷款等主要资产类型之外,还包括企业债权、基础设施收费权、类REITs产品、保理融资债权、委托贷款、融资融券债权、住房公积金贷款、航空票款、门票收入权和股票质押回购债权等。

二是类REITs产品进一步发展。基础资产涵盖了写字楼、商场等物业类型,呈现出了债权与权益混合的特征。但由于国内尚未颁布严格意义上相关领域的法律法规,因此目前发行的都是符合国外成熟市场标准的类REITs产品。相信随着市场的发展,我国的REITs产品将在资产分散、永续性、税收等方面取得突破,建立健全符合国情的市场体系。

资产证券化市场发展存在的不足

第一,市场总体规模较小,发起机构动力不足。2016年末我国信贷ABS存量规模6173.67亿元,占同期信贷规模的比重仅为0.55%。而同期美国抵押贷款支持证券(MBS)存量为8.92万亿美元,约占同期消费信贷规模的71.70%。虽然中美金融结构有着显著的差异,但是从数据的对比上仍可观察到我国ABS市场规模还有较大的发展空间。

第二,信贷ABS市场结构有待平衡。虽然2016年RMBS的发行规模有了较大幅度的增长,但就存量规模而言,CLO依旧是占比最大的产品类型。美国2016年MBS发行规模为1.91万亿美元,占全部ABS规模的90.22%。造成这种差异的原因与我国信贷结构有着直接关系,同时也应鼓励个人住房抵押贷款、融资租赁资产、消费贷款等类型ABS产品的发行,进一步平衡市场结构。

第三,基础资产集中程度较高。2016年企业ABS出现首单违约,这提示我们,无论是单一收益权类产品还是基础资产较少的CLO产品,对于风险集中的资产证券化产品,现金流易受经济环境和经营情况波动的影响,需要进一步完善项目结构设计、外部增信、跟踪监控等环节。

第四,信息披露制度需要健全。一方面底层资产披露面临障碍。国际成熟市场对ABS产品底层资产有逐一披露的要求,而我国目前没有类似的要求。特别是CLO的特点是基础资产规模较大、分散相对不足、难以使用大数法则进行风险分析,因此需要打开资产包进行逐笔检查才可能有效防范基础资产风险。另一方面现金流披露标准有待提升,中介费用不公开导致无法准确预测产品各档未来现金流的分布情况,影响投资者对ABS产品的精确分析。

第五,创新与风险需要进一步平衡。企业ABS市场活跃,而信贷ABS市场则不温不火,二者分化明显。另外,在创新的同时,也应注意基础资产现金流的持续稳定性以及资产池的风险分散程度,警惕具有潜在风险特征的“创新”设计和措施,保证市场有序运行。

从供给侧进一步助推资产证券化市场发展的建议

2017年是国家实施“十三五”规划的重要一年,也是供给侧结构性改革的深化之年,资产证券化市场的改革发展也跨入新阶段,建议从供给侧进一步助推市场发展:

第一,加强基础资产监管,提升资产质量。基础资产是证券化产品的核心,资产质量决定了市场的健康和长远发展。各种证券化技术的应用,无论是风险隔离还是内外部增信等,均是对基础资产进行重构改造。基础资产的选择应遵循“持续、稳定、可预期、有规模”的标准,实现可持续发展。

第二,完善基础资产变更登记制度。当前“事后变更”的基础资产变更登记方式存在风险:如果发生纠纷,则善意第三人的受偿顺位可能会排在受托人的前面;如果采用发起机构赎回,也可能出现替换资产不匹配、替换资产不足或其他无法赎回的情况。这方面有国际成熟经验。美国抵押权的转让登记是通过名为MERS的抵押贷款电子登记系统来完善的。出于完善制度机制的考虑,对于基础资产物权变动问题,应清晰界定法律关系,健全基础资产物权变动规则,合理缓释业务风险。同时发行人也要充分揭示风险。

第三,支持绿色资产证券化发展。一方面应保证募集资金专款专用,保障绿色信贷的严肃性和公信力;另一方面应给予信贷规模管理、税收减免等配套支持政策。完善产业结构,增强绿色经济意识。

第四,推动上海自贸区ABS产品发行。2016年,上海市政府发行全球首单自贸区债券。随着债券市场开放步伐加快,可积极推动上海自贸区ABS产品发行,助力资产证券化的国际化。

第五,规范和提高信息披露标准。建议信息披露管理能够穿透底层资产,披露资产池中单一资产情况,审慎把控基础资产源头风险,便于投资者进行系统判断、风险判断和更加精准的价值判断。

第六,完善税收等配套制度。ABS市场的健康发展离不开税收制度的有效支持。建议明确SPV的主体地位,并界定不同类型SPV的税收待遇;同时避免证券化过程中的重复征税,降低成本,提高流动性。

中国资产证券化市场目前正处在飞速发展的重要阶段,中央结算公司将在主管部门的指导下,发挥金融基础设施优势,一如既往地为市场提供安全、优质、高效、专业的服务,支持市场创新机制,适应新常态,把握新机遇,寻求新发展,携手开创资产证券化市场的新格局。(本文根据作者在“2017陆家嘴资产证券化论坛”上的演讲整理)