基于GARCH模型的银行理财资金流动性预测研究

2017-03-30郑鸬捷陈义超孟静逯尧

郑鸬捷+陈义超+孟静+逯尧

摘要:本文基于计量经济学中基本统计特征分析、平稳性检验、相关性检验、ARCH效应检验等方法对银行理财产品申购赎回波动性特征进行了梳理和研究,从计量学角度研究了不同客户的行为特征;同时基于广义自回归条件异方差(GARCH)模型,对理财资金流动性进行了预测及检验,以期为银行业务部门应对资金流动性提供理论参考。

关键字:银行理财 资金流动性 计量经济学 GARCH模型

研究背景及意义

经过近十二年的发展,我国银行理财已发展成为个人和机构财务投资的重要渠道,也成为资产管理行业最重要的力量。截至2016年6月底,共有454家银行业金融机构发行理财产品,存续的理财产品余额达26.28万亿元,较2016年初增长11.83%,较2015年同期增长42.98%。1随着银行理财规模快速增长和理财产品净值型转化不断深入,银行理财面临的流动性风险越来越大。如何对理财资金流动性做好监控和预测管理日益成为各家银行理财业务发展过程中面临的新课题,也是银行理财产品向净值型转化能否彻底成功的关键因素。

流动性风险是银行资管业务经营过程中最主要的风险之一,而且是一直存在的。流动性风险因其具有较强的隐蔽性、不确定性、来源广泛等特点,加大了风险管理的挑战。在管理过程中,流动性应保持在合理适度的水平,过低会导致流动性风险,而过高则与业务本身的盈利性发生冲突。理财产品期限通常较短,除个别一对一产品外,多数产品期限在1年以内,以3个月左右产品居多,还有相当规模的类货币基金产品。

本文从银行个人开放式产品(不含私银)和法人开放式产品结构入手,以资管业务实际经营数据为基础,综合运用计量经济学多种统计理论和数学模型等,分析理财资金的流动性的波动情况,并据此提出资金流动性预测模型,通过发掘数据潜在价值提高资管业务经营管理水平。

银行理财资金流动性分析模型

(一)模型背景介绍

传统的计量经济模型假定样本数据方差保持不变,即方差不随时间的改变而发生变化,但是在金融市场中,表示不确定性和决策风险的方差是随时间变化的,且依赖于过去误差的变化。这样的数据包括但不限于市场价格、利率、汇率等,其变化通常表现为大的波动后跟着一个小的变动,小的波动后面跟着一个大的波动,波动呈现聚集性效应。所以常量方差模型不能客观、准确地描述金融市场中样本数据的变化规律和特征。

为了深入研究方差随时间变化的时间序列,恩格尔于1982年提出了自回归条件异方差(ARCH)模型,并将其成功应用于英国通货膨胀指数的波动性研究中。后面的学者以此为基础研究发现,该模型在分析金融资产价格波动时具有良好的解释能力。在ARCH模型基础上,众多学者提出了诸如广义自回归异方差(GARCH)模型、自回歸条件异方差—均值模型(ARCH-M)模型、指数自回归条件异方差(EGARCH)模型等。这些模型共同构成了一套完整的条件异方差回归理论,在经济领域引起了高度重视并获得广泛应用。

本文考虑到银行理财市场的具体情况,参考借鉴相关学者的研究成果,决定选用应用最广泛的GARCH模型来分析理财资金流动性的变化规律。

(二)GARCH(p,q)模型

GARCH模型相较ARCH模型进行了更新和完善,拥有相似的分析方程结构,但不需要用太多的滞后阶数p。GARCH模型认为,在一定时期内,误差项的方差不仅取决于误差项过去的方差,而且还取决于误差项本身,所以基于ARCH模型对条件异方差加入了p阶预测方差的自回归项,以便更为精确地描述样本波动性。GARCH(p,q)模型的基本形式为:

公式1中参数p是ARCH项的最大滞后阶数,q为GARCH项的最大滞后阶数,二者均大于等于0;为回报系数,为滞后系数。不难看出,当q=0时,GARCH过程就变为ARCH(p)过程;当p=q=0时,便为白噪声序列。

GARCH模型表达式中方差由以下三项组成:常数项决定长期波动水平,对模型估计采用的数据期限长度较为敏感,当所选取的数据期限很长且其中有极端事件发生时,通过参数估计求得的常数项会很大;回报系数通过残差平方的滞后项来反映前p期波动性的相关信息,回报系数越大意味着对市场变化的反应越迅速;滞后系数越大意味着波动持续时间越长,对条件方差的冲击就越需要经过更长一段时间才会消失。GARCH模型与ARCH模型较为明显的区别就在于GARCH模型将滞后条件方差考虑进来,提升了条件方差过程的实际应用水平。

GARCH模型的有效性验证

本文所选择的原始数据是工商银行具有代表性的部分开放式产品每日申购和赎回数据。采用GARCH模型建模时,对于数据的选取主要考察所选数据的频率和数据数量大小。模型是否适用于理财流动性研究,需要对理财流动性数据进行基于计量经济学中基本统计特征分析、平稳性检验、相关性检验、ARCH效应检验。下面以2013年1月1日至2015年12月31日(除去产品的非开放期)产品申购和赎回的913个数据分别进行上述检验。

为准确反映资金流动性特征,在开放式产品数据基础上对申购、赎回数据进行轧差,以净申赎时间序列数据为标的样本,区分法人客户和个人客户分两组时间序列样本数据展开分析。

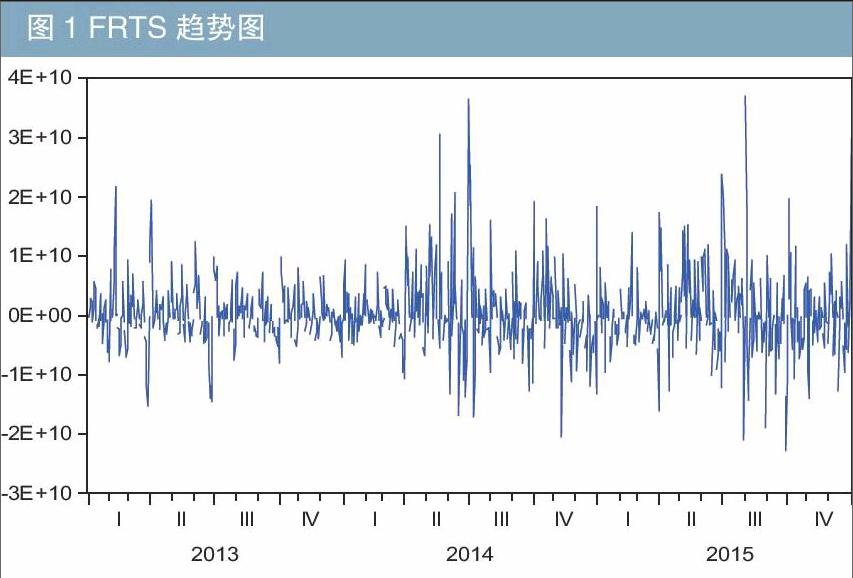

为方便阐述,定义以下字母分别表示不同客户类型产品净申赎数据序列:FRTS表示法人客户类型产品每日净申赎数据序列;GRTS表示个人客户类型产品每日净申赎数据序列。FRTS和GRTS的趋势如图1和图2所示。两张趋势图中横坐标代表FRTS和GRTS数据对应时间轴,纵坐标代表FRTS和GRTS数据在各时间点的分布值。从走势来看,整体是比较平稳的,没有明显的上升或下降趋势,并且波动趋势为大幅度的波动后面紧跟着小幅度的波动。

(一)基本统计特征分析

为了对FRTS和GRTS数据序列进行更好的统计分析,需要分别计算各样本的均值、中位数、标准差、偏度、峰度及JB统计量,通过这些统计特征分析来观察FRTS和GRTS数据是否具有异方差的特点。

基本统计量的计算公式如下:

样本均值

标准差

偏度

峰度

Jarque-Bera统计量

通过Eviews计算可得,在样本期内,FRTS和GRTS平均值分别是2.85亿元和8.28亿元,考虑到工行资产管理部从2013年开始实施产品转型,逐步压缩普通期次型产品,原有到期理财资金分流至开放式产品,均值为正,相对产品规模比例来说,符合正常情况。从峰度来看,FRTS和GRTS的值分别为8.8979和13.1227,远大于3,说明FRTS和GRTS比正态分布陡峭,其分布曲线的尾部比正态曲线的尾部厚,具有明显的尖峰厚尾特征。从偏度来看,FRTS的值为1.1590,属于右偏态,右边具有较厚的尾部,而均值为正、中位数为负,说明赎回波动更大,符合法人客户遇到资金面紧张时就巨额赎回的特点;GRTS的值为0.2123,也属于右偏态,同样具有一定的尾部特征。整体来看,样本数据从统计学角度展现为明显的尖峰厚尾分布,符合模型应用的数据特征。

(二)平稳性检验

应用GARCH模型研究的前提是,所研究的样本数据是平稳的。对理财流动性数据样本进行平稳性检验,结果显示,根据滞后期的选择标准,当最大滞后期为20时,FRTS和GRTS两组样本数据序列的单位根检验值均小于1%、5%、10%水平临界值,根据假设检验判断依据,在1%、5%、10%水平下拒绝样本数据序列存在单位根的原假设,由此可以判断样本数据列是平稳的。

(三)自相关检验

通过数据的自相关性检验,计算GARCH(p,q)模型公式的P值与q值,为下一步预测做铺垫。对FRTS和GRTS进行自相关检验,结果如图3所示。

图3中两个序列的P值表示的是Q统计量取值大于该样本计算的q值的概率,均小于0.01。从检验结果可以判断,FRTS可以初步拟合自回归滑动平均模型ARMA(p,q),GRTS可以初步拟合自回归模型AR(p),同时在1%、5%和10%显著水平下,两组样本Q统计量的值均大于其临界值,存在显著自相关性。从图3可观察得出,GARCH(p,q)模型p阶滞后数为1,q阶阶数为1。

仅依靠肉眼观察趋势图很难断定样本数据序列符合哪一种随机过程序列模型,所以在识别和断定具体适用模型时,需要借助一些专业检验方法。用Eviews对FRTS和GRTS两组序列进行相关性分析,运用自相关系数和偏自相关系数的特征来识别和断定平稳数据序列的模型类型,统计得出=3。

基于以上分析,对FRTS和GRTS建立ARMA(1,1)和AR(1),分别为和。

由相关检验可知,上述两个模型中的系数在5%的显著性水平下均通过检验,各个统计指标均符合要求,因此所得模型可以较为准确地拟合样本数据序列。

(四)ARCH效应检验及模型数值选择

ARCH效应检验主要检验均值方程中的残差是否具有随时间变化的方差,以验证理财申购赎回数据符合构建GARCH模型样本的条件。

为了准确检验所得模型的残差是否具有异方差性,一是对残差平方序列应用相关性检验方法检测,通过观察残差平方序列的ACF和PACF初步判断两组样本是否具有显著相关性。结果显示,FRTS和GRTS的自相关函数均呈现缓慢衰减态势,存在明显的“拖尾”现象,初步判断原序列存在ARCH效应;FRTS输出结果中的偏自相关图出现3阶截尾现象,GRTS的偏自相关图出现4阶截尾现象,因此后续进行的ARCH-LM检验滞后期分别选择3期和4期。

二是运用ARCH-LM检验处理这两组残差序列。用Eviews对两组样本数据序列进行ARCH效应检验,滞后期选取3期,结果显示,FRTS和GRTS的残差序列F检验统计量和卡方检验统计量的伴随概率p值均为0,小于0.05,表明原序列存在显著ARCH效应,与之前的相关性检验结论保持一致。所以,理财申购数据选择的数据样本适用ARCH模型,具备创建理财流动性GARCH模型的条件。

理财资金流动性模型构建及检验

(一)不同分布下理财产品流动性GARCH模型参数估计及检验

通过数据的自相关性检验,计算出GARCH(p,q)模型中的参数值p=1和q=1,即形成GRTS和FRTS两组样本的GARCH(1,1)模型,然后需要进一步对分布情况进行验证。

传统的GARCH模型设定残差服从正态分布,但大量研究表明在实际环境中,服从正态分布并不符合实际情况,更多的是近似服从尖峰厚尾的t分布或广义误差分布。本文分别在正态分布、广义误差分布、t分布等三种不同分布下,对FRTS和GRTS两组样本GARCH(1,1)的拟合情况进行了分析,根据对数似然估计准则、AIC准则和SC原则以及所得参数的显著性进行判断,比较得出样本在哪个分布下拟合为最优。

为检验所得到的GARCH模型效果,需对残差序列再次进行LM检验,在滞后期为1、2、3时,FRTS和GRTS两组样本三種分布所对应的LM统计量在5%的显著水平下均位于相应临界值的左边,说明模型残差序列的自回归条件异方差性已被消除。因此,GARCH(1,1)模型对FRTS和GRTS两组样本进行建模是合适的。再从对数似然估计、AIC准则以及SC准则的结果可以看出,在t分布下所得模型能更好地拟合FRTS的波动,在正态分布下所得模型能更好地拟合GRTS的波动,两者分布特征明显不同。

(二)基于GARCH模型的理财资金流动性预测

根据上述研究结论,用GARCH(1,1)选取在t分布下模型对FRTS样本外的2016年1至6月149个产品净申赎数据,以及在正态分布下模型对GRTS样本外的2016年1至6月182个产品净申赎数据进行预测,分别与真实值相比较,检验两组不同样本下GARCH(1,1)模型的预测效果。

1.FRTS样本外的净申赎数据预测

在图4中,红色虚线是置信区间预测,可以观察到,随着预测期的增加,预测置信区间愈发不稳定,出现异常波动,表明随着期限增加,模型预测的精度将出现不稳定情况;从图4右侧评价指标来看,其中Theil不等系数取值在0到1之间,等于0表示预测值与真实值完全相同,此处的Theil不等系数为0.0926,表明所选模型对2016年上半年产品净申赎数据预测准确度较好。

通过将2016年上半年法人客户类型产品净申赎数据的预测值与真实值进行对比(见表1),发现模型对短期的预测较为有效,但对长期的预测效果不明显,随著期限拉长,预测误差明显增加。

2.GRTS样本外的净申赎数据预测

从图5右侧评价指标来看,Theil不等系数为0.1206,表明所选取模型对2016年上半年个人客户类型产品净申赎数据预测准确度较好。

通过将2016年上半年个人客户类型产品净申赎数据的预测值与真实值进行对比(见表2),发现模型也是对短期的预测较为有效,对长期的预测效果不稳定,随着期限拉长,预测误差波动明显增加。

综上,可以得出结论:GARCH(1,1)模型对于短期样本外的净申赎数据预测具有较高的准确性,可信度较高,而对于长期净申赎数据预测则存在较大误差。

总结与展望

(一)研究总结

本文首次将GARCH模型用于银行理财资金流动性分析与预测。基于计量经济学中基本统计特征分析、平稳性检验、相关性检验、ARCH效应检验等方法对法人客户产品申购赎回(FRTS)和个人客户产品申购赎回(GRTS)的波动性特征做了充分梳理和研究,发现法人客户相较个人客户具有更为明显的申赎波动性。更进一步,基于GARCH模型,分别对在正态分布、广义误差分布、t分布下的均值方程和残差方差模型不断进行试错匹配建模,得出结论:FRTS样本适用于在t分布下的GARCH模型,GRTS样本适用于在正态分布下的GARCH模型。

(二)研究展望

本文选取的是2013年1月1日至2015年12月31日的两组数据,今后可以继续扩充时间范围,针对银行理财在不同阶段的资金流动性进行研究。

银行理财资金流动性不仅直接取决于资金市场供求的显性因素,而且还受同业理财价格差异竞争、产品转型、开放式产品开关停、调价时滞等非市场化隐性因素的影响。除了直接因素之外,宏观经济、监管政策、投资市场和短期资金市场冲击等因素也与资金流动性密切相关。因此,作为反映银行理财资金流动性的净申赎数据,其波动规律必然受上述各种因素的影响、制约,这也为未来进一步深入研究提供了指引。

本文运用GARCH模型对产品申赎数据的波动性规律和预测进行分析研究,虽然结合了一定阶段的市场情形对实证结果作了分析说明,但如何将上述影响、制约因素与GARCH模型通过理论夯实的方式联系起来,综合分析并提高预测精度,这存在进一步探究的空间,也是将来研究努力的方向。

注:1. 数据来源于银行业理财登记托管中心。