我国P2P网贷平台竞争力评价研究

2017-03-29詹正华吴寻

■詹正华,吴寻

我国P2P网贷平台竞争力评价研究

■詹正华,吴寻

基于资源基础论和企业能力理论,结合网贷平台特点,从资源和能力两个维度构建网贷平台竞争力评价体系,同时借鉴柯布道格拉斯生产函数,建立网贷平台竞争力评价模型,运用层次分析法和熵权法对其进行测算,基于2015年30家网贷平台数据进行实证分析,进而揭示当前影响网贷平台核心竞争力的因素。

网贷平台;竞争力;P2P

詹正华(1963-),江苏宜兴人,江南大学商学院副教授,研究方向为财税与经济;吴寻(1989-),吉林扶余人,江南大学硕士研究生,研究方向为金融投资。(江苏无锡214122)

P2P网络借贷是指个体与个体之间通过网络实现直接借贷,主要表现为个体与个体之间发生信息交换和资金流向,脱离了传统的资金媒介。在这种模式下,存在一个中间服务商——P2P网贷平台,主要为P2P网络借贷的双方提供信息流通交互、信息价值认定以及其他交易所需的服务。2005年以来,以Zopa、Prosper为代表的P2P网络借贷模式在欧美兴起后,迅速在世界范围内推广开来。短短几年时间,P2P网络借贷也在国内兴起并迅速发展。但是,过快发展的背后也有大量问题的涌现,亟待需要提高各网贷平台竞争力。

一、网贷行业现状分析

我国对网贷平台竞争力进行评价研究,首先需要清楚认识目前网络借贷行业发展的现状。我国网贷行业自起步发展至今,呈现出以下特点:

其一,发展迅猛,行业竞争加剧。截至2015年12月底,网贷行业运营平台达到2595家,累计成交量13652亿元,贷款余额4394.61亿元,与2014年相比,同期分别增长1020家、288.57%、324%。

其二,综合收益率下降,平均借款期限趋于稳定。2015年行业总体综合收益率为13.29%,较2014年下降了457个基点,行业总体综合收益率进一步下降。从综合收益率的平台占比来看,高息平台进一步下降,主流收益率区间的平台比例扩大。从地区来看,内蒙古、安徽、甘肃等经济欠发达地区综合收益率高,而经济发达地区综合收益率较低。借款期限在6个月以下的平台数量占比达83.67%,网贷仍以短期借贷为主。

其三,风投资金进驻密集。2013年以前,网贷平台获得融资的案例很少,只有宜信2011年4月和9月获得两次风险投资,拍拍贷2012年10月获得A轮融资。从2013年起,风险投资进入网贷行业明显加快,2013年获得融资的有6家平台,融资金额超过2亿美元。2014年行业获得投融资共52起,融资总额超过45亿美元。2015年行业共获得投融资95起,融资总额超过188亿人民币。从平台获得融资的轮次来看,64家平台获得A轮及之前融资,占比达67.37%。B轮和B+轮融资平台有18家,占比18.95%。获得C轮融资的平台仅有5家,获得D轮融资的只有1家。通过融资的数据,我们发现,P2P网络借贷市场仍然处于行业发展的初期,行业门槛较低,较为分散,集中度不高。

其四,行业风险加剧,问题平台频现。在行业发生爆发式增长的同时,由于处于发展的初期,缺乏明确的规范和监管,潜在风险巨大。尤其在我国网贷行业目前立法尚不完善,监管缺位的情况下,道德风险、信用风险、交易风险蕴藏其中,导致问题平台大量涌现,2015年全年问题平台数达896家,占全年新增平台数量的一半以上。

二、网贷平台竞争力评价体系的构建

(一)网贷平台竞争力理论

微观主体竞争力理论主要包括重视企业外部环境因素的市场结构论、企业内部资源因素的资源基础论以及企业内部能力因素的企业能力理论。从网贷行业发展现状分析发现,P2P网贷行业处于发展的初级阶段,仍以粗放式发展为主,各网贷平台面临的外部环境因素几乎相同,所以,P2P网贷平台之间的竞争优势取决于各平台对内部条件的运用。从内部因素看,资源和能力无疑对于企业获得市场竞争优势有着决定性的作用。选择资源基础论和企业能力理论作为构建网贷平台竞争力的理论基础。企业的资源主要分为无形资源和有形资源。有形资源主要表现在资金、技术、人才等方面,无形资源主要体现在文化、品牌、创新等方面。结合网贷平台特点,本文认为网贷平台的有形资源主要包括资金资源、技术资源以及人力资源三类。此外,网贷平台数量众多,往往股东背景实力强的平台会给投资人以更强的信心。本文认为网贷平台的无形资源主要包括品牌资源和知识资源两类。企业的能力是深嵌于流程和资源中的,是对资源加以利用和整合形成的,主要包括研发能力、制造能力、营销能力、运营能力等。结合网贷平台的特点,本文认为网贷平台的能力主要包括营销能力、风控能力、盈利能力以及发展潜力四类。

(二)网贷平台竞争力评价指标体系

通过上述分析,本文认为网贷平台竞争力是企业资源和能力的集合,资源是能力形成的基础,能力是对资源的整合和运用,二者相辅相成,从而形成网贷平台独有的竞争优势。结合网贷平台的特点,选择指标时,根据层次性与现实性原则、适用性与可操作性原则及定性指标与定量指标相结合的原则,将资源分为无形资源X和有形资源Y。无形资源X主要包括品牌资源X1和知识资源X2两类。其中,品牌资源X1主要包括股东背景X11、资金认可度X12和新闻搜索量X13三个指标;知识资源X2主要包括产品的创新度X21和服务的创新度X22两个指标。有形资源Y主要包括资金资源Y1、技术资源Y2以及人力资源Y3三类。其中,资金资源Y1主要包括注册资本Y11和融资金额Y12两个指标;人力资源Y2主要包括高管从业经验Y21和平均受教育程度Y22两个指标;技术资源Y3主要包括IT技术Y31和信用数据Y32两个指标。能力β主要包括营销能力β1、风控能力β2、盈利能力β3以及发展潜力β4四类。其中,营销能力β1包括借款人数β11、投资人数β12、成交量β13以及标的数β14四个指标;风控能力β2包括平均借款期限β21、资金杠杆β22、人均借款额β23和人均投资额β24四个指标;盈利能力β3包括时间加权成交量β31和借款管理费β32两个指标;发展潜力β4包括成交量增长率β41、投资人数增长率β42和借款人数增长率β43三个指标。

(三)网贷平台竞争力评价模型

生产函数作为一种有效量化评价企业竞争优势的模型方程,广泛应用于各个领域,本文将生产函数引入网贷领域。在一定的时间内及技术水平不变的情况下,生产函数表示在生产中所形成的各种生产要素数量和最大产量之间的关系。在经济学中,以劳动(L)与资本(K)代表投入的两种生产要素,可以写成以下生产函数式:

根据Aaker(1998)等人对企业的无形资源和有形资源的研究,以及张勇、王树林(2009)提出的实力函数:

其中,H(h1)为硬实力子函数,影响硬实力的各类因素为硬实力因子,包括各种具有物质形态的因素,即有形资源;S(Sj)为软实力子函数,影响软实力的各类因素为软实力因子,包括各种不具有物质形态的因素,即无形资源。我们可以看出有形资源是企业竞争力的基础,而无形资源质量的高低影响了有形资源的发挥,无形资源越强,对有形资源的倍增作用越明显,因而两者是乘数关系。

同时,借鉴生产函数的思想,无形资源对有形资源的倍增作用要受到效用指数即企业能力的影响,即企业能力越强对无形资源的放大作用越大,无形资源通过有形资源对企业竞争力的倍增作用越大。

综上,本文构建网贷平台竞争力评价模型,方程为:

其中,P表示网贷平台的竞争力指数,X为网贷平台的无形资源,Y为网贷平台的有形资源,β为网贷平台的整合能力。

1.网贷平台无形资源X

其中,a1、a2分别是品牌资源和知识资源的权重,而品牌资源和知识资源又是通过它们的下一级构成指标计算所得。

2.网贷平台有形资源Y

Y=a3*资金资源+a4*技术资源+a5*人力资源(5)

其中,a3、a4、a5分别是资金资源、技术资源和人力资源的权重,而资金资源、技术资源和人力资源又是通过它们的下一级构成指标计算所得。

3.网贷平台整合能力β

网贷平台的整合能力初值(β1)=a6*营销能力+ a7*风控能力+a8*盈利能力+a9*发展潜力(6)

网贷平台的整合能力(β)=网贷平台的整合能力初值/整合能力初值的平均值。(7)

三、网贷平台竞争力评价方法与步骤

本文在综合考虑各种方法优缺点基础上,采用主观和客观相结合的评价方法,选取层次分析法和熵权法对网贷平台竞争力进行评价。层次分析法考虑了专家的知识和经验,但由于认知本身存在局限性,无法克服主观随意性较大的缺陷;熵权法发挥了原始数据本身蕴含的信息,结果比较客观,不受人为因素影响。综合两种方法,既可以克服层次分析法的主观局限限制,又可以采用熵权法来修正层次分析法的权重,使评价结果更加趋向可靠和合理。

(一)确定评价指标的权重

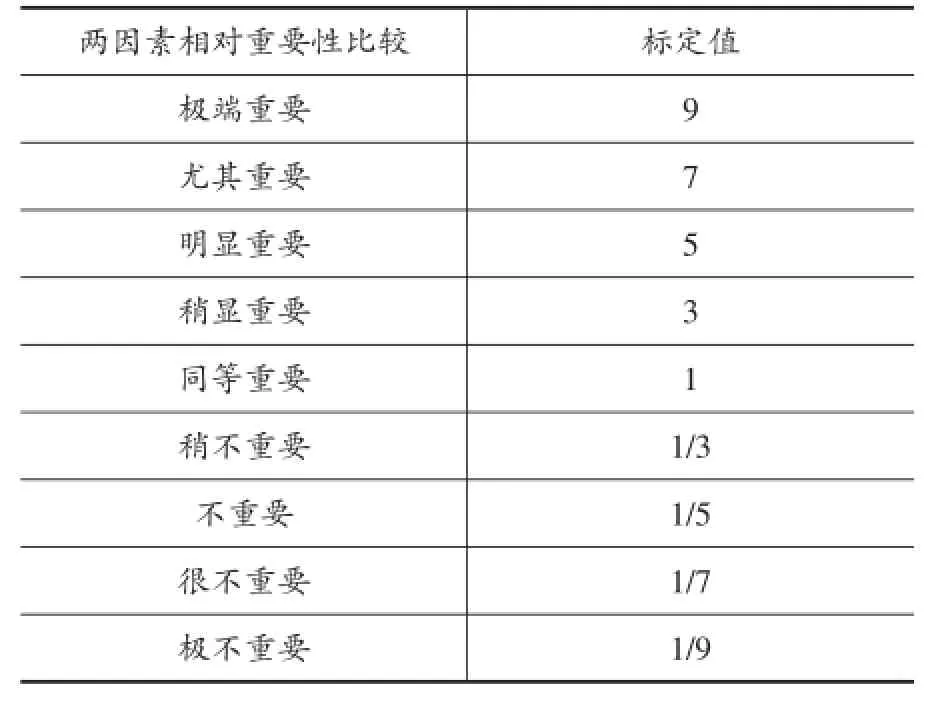

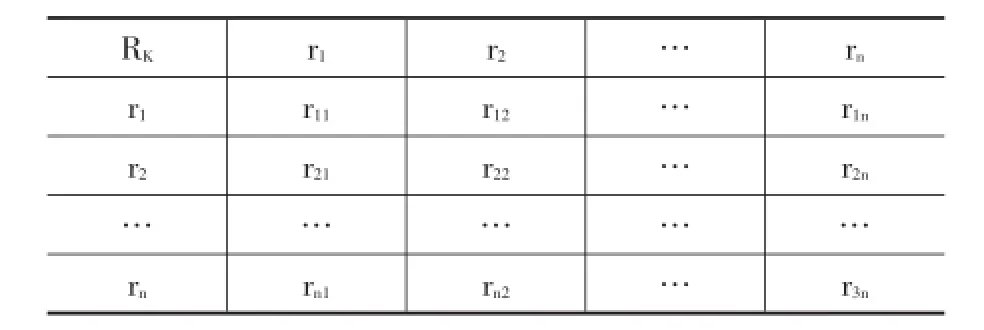

首先,采用层次分析法(AHP)确定评价因子权重的数值,其基本过程如下:依照层次分析法的标定系列(见表1)对各层指标的权系数通过专家打分法进行确定,分别列出各因子间相对重要性的标定值矩阵(见表2,其中rij(i=1,2,3,…,n;j=1,2,3,…,n)表示对于Rk而言的元素ri对rj的相对重要性的数值),然后使用熵权法对所确定的权系数进行修正。

表1 因子相对重要性标定系列

表2 各因子标定值相对矩阵

熵权法对权系数进行修正具体方法为:

1.对已构造的判断矩阵R={rij}n×n,按公式做归一化处理,得到标准矩阵R={rij}n×n,则指标fj输出的熵EJ=-(Inn)

2.根据信息熵的计算公式,计算出各个指标的信息熵为E1,E2,…EK。通过信息熵计算各指标的权重:μj=

3.利用各指标权重μj修正由AHP法得出的指标权系数W总=(w1,w2,…wm),得到修正后的指标权系数

从而得到了各个指标较合理的权系数向量(λ1,λ2,…,λn)具体的修正结果见表3。我们利用yaahp软件对一级指标的特征向量进行一致性检验,其中X—X1—X2层的随机一致性比例为0,Y—Y1—Y2—Y3层的随机一致性比例为0.0176,β—β1—β2—β3—β4层的随机一致性比例为0.0588,均小于0.1,可见本文的判断矩阵的一致性可以接受。

(二)指标的量化与处理

定量数据部分取自第三方网站网贷之家手动收集,另部分取自各网贷平台2015年年报。定性数据采用专家组征询问答的方式对各个指标进行打分,分别划分为100~90,80~70,60~50,40~30,20~0五个等级,通过计算机处理取得各个指标的得分。

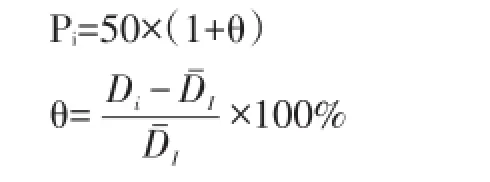

经过量化后的上述指标单位不统一,必须进行无量纲化处理。对于定量指标的处理采用模糊数学隶属赋值法,以指标的平均值为基数,并设定平均分为50分,求得某一指标相对于平均值的变化数并求出相应的评价分数。若得出的分值大于100,则值取100;若分值为负,则值取0。

正向指标评价值:

逆向指标评价值:

定性指标的处理方法采用语义差别隶属赋值法。根据专家打分,对每一个指标的评价采用算术平均的方法对调查结果进行分析,其计算公式为:上式中Pi为某指标转换后的评价值,Di为转换前的指标值为评价指标的平均值。

表3 用熵技术修正确定的各级指标权系数结果值

(三)网贷平台竞争力P值计算

对于网贷平台竞争力P的计算,我们把各个指标的得分值和权重代入前文构造的竞争力模型P= Y·Xβ,最终计算出网贷平台竞争力的数值,并得到排名。

本文选取30家网贷平台2015年的数据为研究样本,这30家网贷平台在网贷行业中有比较好的代表性,同时数据公开便于搜集。依据前文给出的公式计算出30家网贷平台的无形资源、有形资源和整合能力评价值,为竞争力计算简便且得到标准化,将无形资源评价值除以100,再根据建立的网贷平台竞争力评价模型计算出网贷平台综合竞争力评价指数。具体整理如表4所示。

表4 网贷平台综合评价值

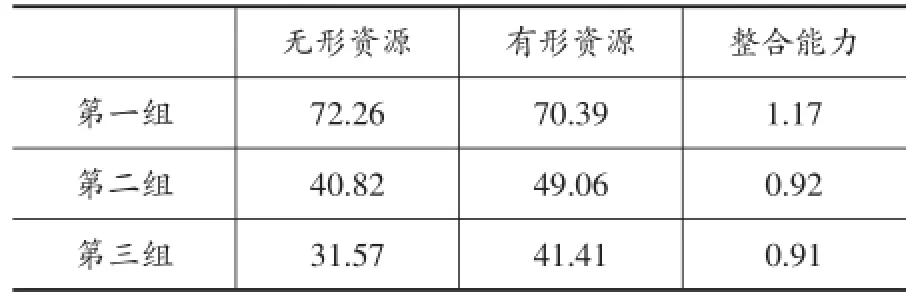

为便于进一步说明分析,我们将样本按照竞争力评价指数排名依次分为三组,排名1~10的平台为第一组,排名11~20的平台为第二组,排名21~30的平台为第三组。计算出三组平台无形资源、有形资源和整合能力评价值的平均数,如表5所示。

表5 资源和整合能力平均数

由表5可知,三组网贷平台在无形资源、有形资源和整合能力上的表现是逐渐递减的,在无形资源和有形资源方面三组网贷平台差异较大,而在整合能力方面三组网贷平台相差不大。这说明,在当前阶段,资源仍然是网贷平台竞争力的决定因素,资源优势越明显,网贷平台竞争力越强。从整合能力上看,三组网贷平台整合能力的差距不大,但第一组网贷平台的整合能力平均值大于1,从而对网贷平台竞争力实现了倍增效应;第二组和第三组网贷平台的整合能力平均值小于1,从而对网贷平台竞争力实现了倍减效应。

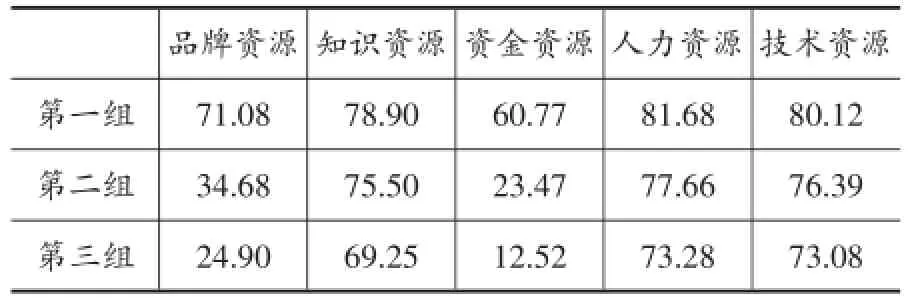

再计算出三组网贷平台无形资源和有形资源二级指标的平均数,如表6所示。

表6 各类资源的平均数

由表6的结果显示,三组网贷平台在各类资源上的表现也逐渐递减,品牌资源和资金资源方面三组网贷平台差异较大。而品牌资源和资金资源的权重分别是0.8496和0.5216,在其他资源差异不大的情况下,品牌资源和资金资源表现得越好,有形资源和无形资源的表现也就越好。第一组在品牌资源和资金资源上的评价值远远领先于其他两组,说明排名靠前的网贷平台往往资金更加雄厚,品牌优势更明显,如排名第一的陆金所,融资金额近80亿人民币,同时作为平安集团旗下成员,在品牌和口碑上都积累了巨大的优势。其他两组网贷平台由于尚未获得风险投资,对于品牌建设力度不够,导致整体竞争力不足。

最后计算出三组网贷平台整合能力二级指标的平均数,如表7所示。

表7 整合能力二级指标的平均数

由表7可知,在营销能力、盈利能力和发展潜力方面,三组网贷平台的表现是递减的,但在风控能力方面,三组相差较小,甚至第三组网贷平台的风控能力好于第一组,说明各网贷平台都把风控能力放在首位,资金实力不强的平台由于风险承受能力有限,更加注重对于风险的控制和分散,但由于其他能力发展有限,尚未形成协同发展,整体整合能力不强。

四、主要结论

本文实证分析结果表明:(1)在当前网贷行业发展的初级阶段,各网贷平台仍以拼资源为主,资源仍然是网贷平台竞争力的决定因素;(2)各网贷平台都把风控能力置于核心地位,而排名靠后的网贷平台其他能力发展则较为有限,尚未形成协同发展,整合能力无法对竞争力实现倍增效应;(3)各网贷平台的资源优势仍以资金资源和品牌资源优势为主,对技术资源、人力资源以及知识资源等平台持久发展的资源关注不够。

[1]Grant R M.The Resource-based Theory of CompetitiveAdvantage:ImplicationforStrategy Formulation[J].California Management Review,1991, 3(33):114~135.

[2]Prahalad,C,&Hamel,G.TheCore Competence of the Corporation[J].Harvard Business Review,1990,3(68):79~91.

[3]Hamel G.,Prahalad C K.,Competing in the new economy[J].Strategic Management Journal,1996,3 (17):237~242.

[4]李显君.企业竞争力的形成机理[J].数量经济技术经济研究,2002,10(19):57~60.

[5]张金昌.国际竞争力评价的理论和方法[M].北京:经济科学出版社,2002:65~69.

[6]胡大立.企业竞争力形成机理研究[M].北京:经济科学出版社,2002:70~100.

[7]万校基.网络借贷(P2P)平台的成长模型研究[D].大连理工大学,2013.

[8]郭海凤,陈霄.P2P网贷平台综合竞争力评价研究[J].金融论坛,2015,2(20):12~23.

[9]蒋铭.我国主要省份P2P网络借贷行业综合竞争力研究[D].云南大学,2015.

[10]聂进,胡琳霜.基于链接分析的P2P网络借贷平台评价探析[J].图书馆学研究,2015,(13):37~45.

[11]Aaker,Jennifer L.;Williams,Patti.Empathy Versus Pride:The Influence of Emotional Appeals Across Cultures[J].Journal of Consumer Research, 1998,3(25):241~261.

[12]张勇,王树林.软实力与硬实力:竞争力评价的一个新理论框架[J].黑龙江社会科学,2009,(4):60~64.

F832.39

A

1006-169X(2017)02-0092-06