沪深港股票市场一体化实证研究

——基于沪港通视角

2017-03-29廖颖秀

■廖颖秀

沪深港股票市场一体化实证研究

——基于沪港通视角

■廖颖秀

本文运用定性与定量相结合、比较分析等方法,研究2006年10月16日至2016年8月29日期间沪深港股票市场之间的一体化。结果显示:“沪港通”事件加强了内地与香港股票市场的一体化程度;“沪港通”实施后,沪深与香港股票市场之间存在长期均衡关系,但与牛市行情相比,熊市行情下短期波动的调整速度更快。鉴于此,从投资者、监管部门、上市公司等角度出发,建议投资者需谨慎投资港股、监管部门应加强两地合作、上市公司通过向香港上市公司学习先进的管理经验来促进国企混合所有制的改革。

沪港通;市场一体化

廖颖秀(1991-),湖北武穴人,南京师范大学商学院金融学硕士研究生,研究方向为证券市场。

(江苏南京210023)

一、引言

李克强总理于2014年4月10日在博鳌论坛上指出,我国将推出新一轮高水平的对外开放政策,尤其是资本市场。与此同时,我国证监会和中国香港证监会联合发布公告,批准上海证券交易所与香港联合交易所开展沪港股票市场交易互联互通机制试点(简称“沪港通”),允许内地与香港投资者通过当地证券公司(或经纪商)买卖规定范围内的对方交易所上市的股票。“沪港通”经历7个多月的试验期,于2014年11月17日正式实施。

“沪港通”的实施为资本的流动提供了便利,内地与香港之间资本的频繁流动会使得内地与香港股票市场之间联系更紧密,一体化程度得到提高。另一方面资本会以其他的方式进入内地或香港的实体经济,促进该地区经济的增长,进而会间接地引起内地与香港股票市场之间的波动具有趋同性。

二、模型选择

参照Mohsen Bahmani-Oskooee和Altin Tankui、Omar M.Al Nasser和Massomeh Hajilee建立模型如下:

上式中,SCt指深证成分股指数;HSt指以人民币标价的香港恒生指数;SZt指上证综合指数。

(1)~(2)式描述的是一种长期稳定关系。假如(1)~(2)式中的一些变量是I(1),其他变量是I(0),那么Pesaran等(2001)提出更改后的表达式如下:

上式中,n1和n2的确定主要是根据Pesaran等(2001)限定LnSC、LnHS一阶差分序列的最高滞后期为5,再根据AIC准则选取最佳模型。与(1)式相比,(3)式具有以下优点:第一,表达式中的变量可以是I(1)或I(0),也可以两者都有;第二,短期效应和长期效应可以同时表现出来,短期效应由β2,k展现,长期效应由经λ1标准化的λ2展现。该标准化过程相等于让该滞后序列之和为0,如(4)式。

对(4)式进行变形,可得(5)式:

为了精确地评估调整速度,在(3)式的基础上形成误差修正项,该项表达式如下:

将(6)式带入(3)式可以得到(7)式,如下:

目前,关于股票市场一体化的衡量主要基于套利机会的角度展开分析,分为两种方式:第一,研究各市场之间是否存在长期稳定关系。如果各股票市场存在长期稳定关系,则从长期来看各市场之间的套利机会将消失,各股票市场的一体化程度得到增强。第二,通过探究各股市之间是否存在共同变动趋势。若各股票市场具有共同变动的趋势,则投机者很难从中谋取利益,套利机会趋于消失,说明各市场一体化水平较高。该模型综合了以上两点:一方面可检验误差修正项是否显著来说明各市场之间是否存在长期稳定关系,另一方面也可以通过看自变量系数的显著性来说明各市场之间是否存在共同变动的趋势。

三、实证研究

(一)样本的选取

本文研究样本分别为恒生指数、上证综合指数以及深证成份股指数。鉴于“沪港通”推行之后存在一段试验期,研究主要分为三个时间段:2012年4月9日~2014年4月9日(推行之前)、2014年4月10日~2014年11月17日(试验期间)、2014年11月18日~2016年8月29日(推行之后)。此外,Hatemi-J(2012)指出,市场行情不同股票市场一体化程度也会存在变化。为了剔除市场行情的影响,更直观地了解沪港通前后三地股票市场一体化程度,后续研究分为以下几个时间段:2006年10月16日~2007年10月16日(沪港通之前的牛市期间)、2007年12月6日~2008年11月18日(沪港通之前的熊市期间)、2014年11月17日~2015年5月25日(沪港通之后的牛市期间)、2015年6月12日~2016年8月29日(沪港通之后的熊市期间)。其中,牛熊市的划分已考虑沪深港三地的牛熊市时间。因“沪港通”试验期间较短、交易数据不多,沪深港三大股票市场代表指数均采用日收盘数据。在数据处理上,由于内地与香港股票市场的交易日并不是完全一致,剔除这些不一致的数据之后,2006年10月16日~2016年8月29日共2378个日收盘数据。再者,为了统一币值,将香港恒生指数按照当日汇率转换为人民币标价的指数。

(二)模型分析

1.序列单位根检验

结果显示:通过ADF检验和PP检验,各时间段内上证综指、深证成指和恒生指数的对数序列在1%显著水平下为1阶单整序列,即I(1)。

2.最佳模型

根据AIC准则,“沪港通”实施之前,上证综指、深证成指分别与恒生指数最佳模型均是n1=4、n2=0;“沪港通”试验期间,上证综指、深证成指分别与恒生指数最佳模型均是n1=1、n2=0;“沪港通”实施之后,上证综指与恒生指数最佳模型是n1=4、n2=2,深证成指与恒生指数最佳模型是n1=1、n2=2。

3.结果分析

表1 各最佳模型回归结果

表1显示:5%显著水平下,“沪港通”在实施之前、试验期间与实施之后三个不同阶段内,△LnHS的系数均通过显著性检验;但标准化的λ2仅在“沪港通”实施之后的时间内通过显著性检验,且数值均趋近于单位1。其中,与“沪港通”实施之前相比,“沪港通”试验期间标准化λ2的t统计量更接近于显著临界值。即,“沪港通”实施之前与试验期间,上证综指、深证成指与恒生指数之间存在显著的短期关系,但不存在显著的长期稳定关系;“沪港通”正式实施之后,上证综指、深证成指与恒生指数之间存在显著的短期与长期稳定关系。由此可见,“沪港通”政策使得内地股票市场与香港股票市场之间的联系越来越紧密,加强了沪深港之间股票市场的一体化。

(三)不同市场行情下比较分析

1.牛市期间

牛市期间主要分为两个时间段:沪港通实施之前的牛市(2006年10月16日~2007年10月16日)、沪港通实施之后的牛市(2014年11月17日~2015年5月25日)。通过ADF和PP方法对各序列进行单位根检验,结果显示各序列均为一阶单整序列,即I(1)。

接着,根据AIC准则选择上证综指、深证成指分别与恒生指数回归的最佳模型,发现牛市期间,上证综指、深证成指分别与恒生指数构建的最佳模型均为n1=1、n2=0。

表2 各最佳模型回归结果

表2显示:在5%显著水平下,牛市期间沪港通实施前后,上证综指、深证成指与恒生指数之间存在显著的短期关系,但不存在显著的长期稳定关系。其中,尽管长期关系的系数不显著,但与沪港通实施之前相比,沪港通实施之后的标准化λ2的t统计量更接近于显著临界值,且该系数更趋近于1。由此可见,沪港通政策具有一定的加强沪深港股票市场一体化的作用。

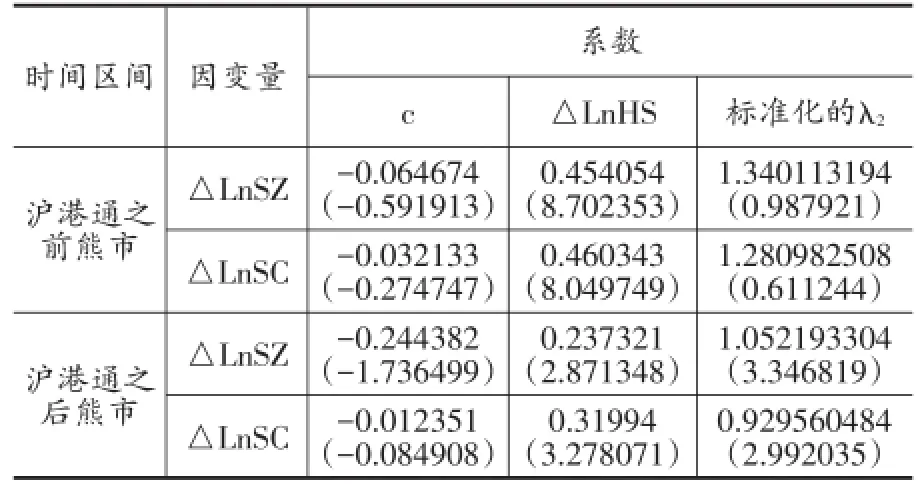

2.熊市期间

熊市期间主要分为两个时间段:沪港通实施之前的熊市(2007年12月6日~2008年11月18日)、沪港通实施之后的熊市(2015年6月12日~2016年8月 29日)。通过ADF和PP方法对各序列进行单位根检验,结果显示各序列均为一阶单整序列,即I(1)。

接着,根据AIC准则选择上证综指、深证成指分别与恒生指数回归的最佳模型。“沪港通”之前熊市期间,深证成指与恒生指数最佳模型为n1=2、n2=0;“沪港通”之前熊市期间,上证综指与恒生指数最佳模型为n1=1、n2=0;“沪港通”之后熊市期间,深证成指与恒生指数最佳模型为n1=5、n2=4;“沪港通”之后熊市期间,上证综指与恒生指数最佳模型为n1=5、n2=2。

表3 各最佳模型回归结果

表3显示:熊市期间,在5%显著水平下,上证综指、深证成指与恒生指数均存在显著的短期联系;但仅在沪港通实施之后,上证综指、深证成指与恒生指数表现出显著的长期稳定关系,且系数值更趋近于单位1。

由上可见,在不同行情之下,沪港通实施前后,沪深港股票市场一体化程度表现有所不同。具体来说,在牛市行情下,上证综指、深证成指与恒生指数均表现出显著的短期联系,且不存在显著的长期稳定关系,但沪港通实施之后的标准化λ2的t统计量更接近于显著临界值;在熊市行情下,上证综指、深证成指与恒生指数也均表现出显著的短期联系,但仅在沪港通实施之后表现出显著的长期稳定联系,且标准化λ2系数更趋近于1。所以,熊市行情下沪深港一体化程度强于牛市行情,该结论与Hatemi-J(2012)相同,即在熊市行情下,沪港通政策的实施效果更好。

(四)引入误差修正项的模型

为了更好地体现沪深港股票市场长期关系,以及各股票市场修正短期波动的速度,本节在上述各最佳模型的基础上引入误差修正项,该变量表达式参照(7)式。

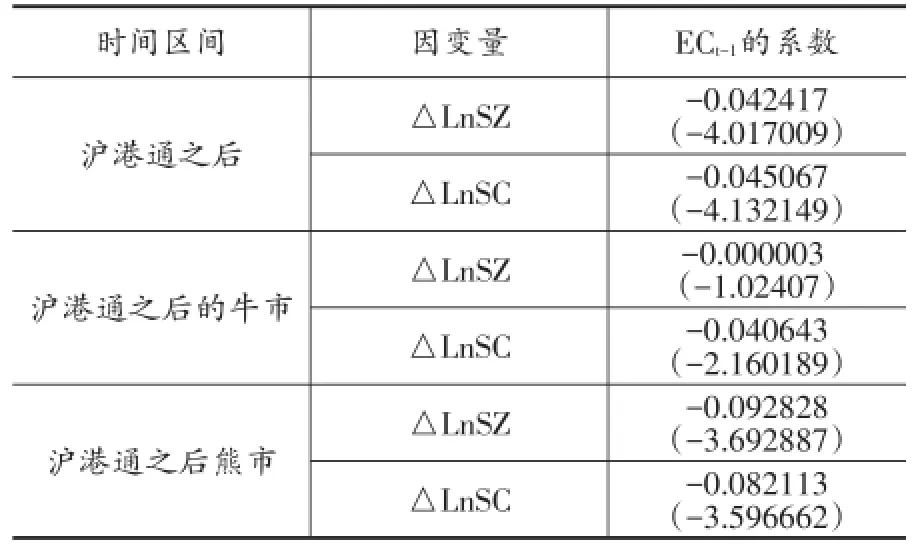

表4 沪港通之后,引入误差修正项各最佳模型部分回归结果

表4显示:除沪港通之后的牛市行情下,ECt-1系数在5%显著水平下均显著为负值。也就是说,沪港通实施之后,上证综指、深证成指分别与恒生指数之间存在协整关系,即沪深港股票市场之间存在长期稳定的关系。由ECt-1系数绝对值大小来看,与牛市行情下的相比,熊市行情下的该系数绝对值更大些,且大于沪港通之后整个时间段的回归结果。由此可见,沪港通实施之后,与牛市行情相比,熊市行情下股票市场的短期波动更容易被调整,能够较迅速地让各股票市场趋于长期稳定。

四、主要建议

(一)投资者角度

根据传统金融理论,投资者可以通过构建投资组合分散非系统性风险,但是选取的资产需满足的条件之一是各资产之间的收益率不相关或呈反向变动关系。然而,实证结果显示:“沪港通”推行之后,内地股票市场与香港股票市场之间的联系越来越紧密。因此,投资者若打算在全球区域内进行资产配置,内地股票市场与香港股票市场并不适合构建投资组合。此外,一些学者指出港股一般要比内地股票便宜,A股存在较严重的溢价现象,因而投资者可能会认为港股上升空间更大,更值得投资。但从实际来看,若考虑内地与香港股票市场之间的联系,尤其在“沪港通”实施之后,内地与香港股票市场之间的一体化程度得到提高,两地之间股票波动的趋同性将更加明显,则港股也并非更有投资价值。

(二)监管部门角度

“沪港通”在一定程度上提高了内地资本市场的开放程度,使得内地受到国际资本冲击的可能性增大。为了缓冲国际市场对本国市场的冲击、维持股市的良性发展,监管部门需加强与香港相关部门的合作,互帮互助,互惠互利,以应对突发状况。特别是需要警惕市场出现单边流动,使得市场资金大范围地外流、资产价格出现螺旋式的下降。

(三)上市公司角度

从上市公司角度来说,近年来,当局不断推进市场化,加速国企混合所有制改革。借助内地与香港市场融合的契机,内地上市公司可以学习香港资本市场的先进经验,改善自身存在的缺陷,完善多层次的公司管理结构,以适应市场的发展,推进国企混合所有制改革。

[1]范致镇.沪港股市的联动关系研究[J].兰州商学院学报,2010,(04):35~40.

[2]李亚凌.基于Copula函数的沪深港三地股市的联动性分析[J].中国农业银行武汉培训学院学报, 2014,(4):73~74.

[3]Tan J A R.Contagion effects during the Asian financial crisis:some evidence from stock price data [M].Center for Pacific Basin Monetary and Economic Studies,Economic Research Dept.Federal Reserve Bank of San Francisco,2010:121~138.

[4]Claus E,Lucey B M.Equity market integration in the Asia Pacific region:Evidence from discount factors[J].Research in International Business& Finance,2012,26(2):137~163.

[5]何光辉,杨咸月,陈诗一.入世以来中国证券市场动态国际一体化研究[J].经济研究,2012,(10): 82~96.

[6]左经纶.A股和H股市场一体化及其定价权研究[D].成都:西南财经大学,2011:1~54.

[7]王皓,李晓.从中日韩股票市场联动性看东北亚地区金融一体化[J].东北亚论坛.2016,(04):72~85.

[8]Nasser O M A,Hajilee M.Integration of emerging stock markets with global stock markets[J]. Research in International Business&Finance,2016, 36:1~12.

[9]王皓,李晓.从中日韩股票市场联动性看东北亚地区金融一体化[J].东北亚论坛,2016,(4).

[10]桂浩明.沪港通的战略意义[J].沪港经济, 2014,(12).

[11]刘力成.沪港通带来的市场影响及金融风险[J].财经界(学术版),2015,(2):5~5.

F830.91

A

1006-169X(2017)02-0080-04基金项目:江苏省高校哲学社会科学研究基金项目(2013SJB6300063)。