互联网金融消费者权益保护探析

2017-03-28郝嵘

郝嵘

摘 要:本文深入分析了美、英、日三国互联网领域消费者权益保护制度特点,研究了我国互联网金融中消费者权益保护面临的主要问题和困境,并结合互联网金融活动的特点与规律,从积极推定制定相关法律制度,明确行政主管部门及职责等六个方面提出了完善我国金融消费者权益保护的具体措施。

关键词:互联网金融;消费者;权益保护

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2017(1)-0070-03

一、引言

我国互联网金融行业具有很大的发展潜力,参与人数众多。根据中国互联网络信息中心(CNNIC)发布的统计数据显示,截至2015年2月底我国使用网上支付的网民规模已经达到3亿。互联网金融的出现,使得投资者、消费者、经营者等金融活动参与各方的边界变得模糊,导致互联网金融消费者的内涵和外延变得更加难以界定。互联网金融普惠、便捷、民主的特性使得更多的消费者在金融活动中受益,但是飞速发展的互联网金融也给消费者权益保护带来了挑战。我国金融监管部门保护对象主要为传统金融领域,由于保护机制不够健全等问题,使得互联网金融消费者在金融活动中往往弱势的地位。因此,研究互联网领域中金融消费者权益保护问题具有重要的现实意义。

二、美、英和日互联网金融中消费者权益保护概述

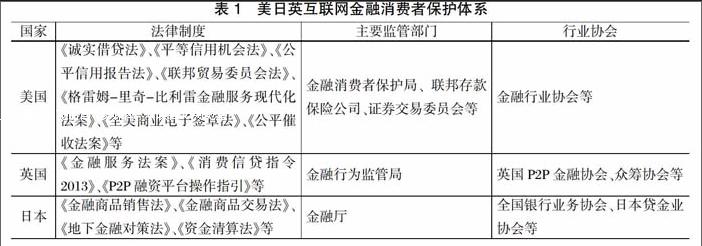

(一)多重监管,相互协调的美国互联网金融消费者权益保护模式。从二十世纪六十年代开始,在金融消费者权益保护方面美国陆续出台了《诚实借贷法》等十余部法律法规,并且美国国会及政府部门已经通过了130余项与网络环境管理相关法律法规,美国各联邦和州也都针对互联网环境与消费者保护形成了较为完善的司法判例。以众筹融资为例,美国以法律的形式明确了众筹融资的法律地位,并将其纳入金融监管范围。2012年通过的JOB法案,针对众筹融资模式中消费者保护作出规定,包括不允许采用广告来促进发行,对筹资者如何补偿促销者做出限制,以及筹资者必须向SEC和消费者披露企业运行、财务情况等。

美国金融消费者保护的主要特点是“多重监管,相互协调”,对互联网金融企业的监管是在联邦和州的两个层面上进行。例如:金融消费者保护局(CFPB)、联邦存款保险公司(FDIC)、证券交易委员会等。金融消费者保护局负责受理互联网金融消费者的投诉;联邦存款保险公司根据《金融服务现代化法案》要求,负责监管P2P网络借贷平台及其合作银行,保护消费者信息安全。证券交易委员会按照《促进初创业融资法案》要求,负责监管众筹融资平台。美国各州也结合本地区实际,开展金融消费者保护工作。

(二)统一监管,强化自律的英国互联网金融消费者权益保护模式。英国由金融服务管理局和公平贸易管理局开展对P2P借贷等互联网金融企业的监管。其中,公平交易办公室管理P2P借贷平台的市场准入,英国金融服务管理局通过金融服务赔偿计划1,负责保护金融消费者的资金安全。从2014年开始,英国金融行为监管局(FCA)负责对互联网金融实施统一监管,保护金融消费者合法权益。此外,英国商业创新和技能部(BIS)承担保护消费者的职责,依法对P2P平台等互联网金融企业进行直接检查,受理金融消费者投诉等。

英国的监管框架较为简单,这与其行业协会的自律性强有着密切的关系,英国的行业协会在保护互联网金融中消费者权益发挥了重要的作用。2011年,英国三家最大的P2P贷款公司Zopa,Funding Circle和RateSetter从维护借款人利益的角度出发,成立了全球首家P2P融资协会。随后英国又成立了众筹协会等,这些协会都结合实际,制定行业规则,要求协会成员遵守各项规则。

(三)强化立法、分类监管的日本互联网金融消费者权益保护模式。日本的《金融商品销售法》等法律规定了互联网金融企业的说明义务、劝诱行为的适当性和民事赔偿责任等,具有一定的前瞻性。此外,日本还颁布了《金融服务電子交易进展及监督报告》、《银行法执行规则修订案》等,有效保护了网络环境下,金融消费者的知情权、投诉权和索赔权等合法权益。根据日本法律,不同类型的互联网金融企业接受的监管要求是不同的,同时将消费者区分为特定投资者和一般投资者进行保护。

目前,日本的金融消费者保护工作主要由金融厅(FSA)承担,其主要职责是确保日本金融系统的稳定,保护存款人、保单持有人、有价证券等投资者利益。全国银行业务协会、日本贷金业协会等行业协会也有效保护了金融消费者的合法权益。

(四)对我国的启示

1.制定相关的法律法规,明确监管部门,鼓励互联网金融行业协会发展。三国都根据互联网金融的特点,不断充实和完善法律制度,加强引导和监督,积极发展行业协会等自律组织(见表1)。

2.明确互联网金融企业的信息披露义务。美国根据投资额度细化了财务披露要求,同时规定要严格保护消费者隐私。互联网金融的虚拟化、网络化等特点,要求平台必须有良好的安全性,才能保证交易安全和消费者信息安全。

3.签订合同的各个环节均保障消费者权益。从订立合同前发布广告、到信息披露,再到之后的投诉处理程序,各国对互联网金融企业都有严格的程序和要件规定,从而保护金融消费者权益。

三、我国互联网金融中消费者保护难点和困境

(一)缺乏互联网领域金融消费者保护的法律制度。我国金融消费者权益保护法律制度的规制对象为传统金融领域,一些监管机构的部门规章中虽然涉及互联网金融消费者权益保护,但是条文比较分散,不具有切实可行的操作性。在互联网环境下,金融活动参与方涉及的法律关系较传统金融服务更为复杂,对消费者享有的权利、各方的责任认定都没有适用的法规。

(二)互联网金融的监管体系不够健全。一方面,管辖权界定不清。互联网金融业务的监管往往是“一行三会”交叉,在消费者保护协调机制不健全的情况下,可能出现监管交叉或监管盲区的情况。另一方面,缺乏统一的保护标准。我国大部分监管部门内设了金融消费者保护机构,但是缺乏统一的保护标准,不利于保护工作的开展。

互联网金融消费者纠纷处理存在困难。一是举证困难。互联网金融的交易行为依托于网络,各种金融活动都是数据的传输、记录和转换,在争议发生后获取电子证据存在困难。二是责任认定困难。例如,当涉及互联网金融企业系统问题时,往往需要行业专家的参与,增加了处理此类争议的复杂程度。

(四)金融消费者隐私存在外泄的风险。一是信息泄漏渠道多。互联网金融信息泄漏的途径包括金融服务网站存在信息安全隐患、利用互联网搜索引擎搜索个人信息等方式。二是泄漏范围广。互联网金融打破了地域的界限,信息泄漏范围不再局限于一定区域,可能波及全国甚至更广泛的地域。三是泄漏规模大。互联网金融具有集中性和规模性的特点,大量的信息存储于互联网金融企业的数据中心,一旦出现信息泄漏,受害者可能是大批的金融消费者。

四、我国互联网金融消费者权益保护的建议

(一)积极推动金融消费者权益保护的法制建设。建议出台相关互联网金融消费者权益保护法律法规,明确互联网金融消费者权益内容、保护的原则、救济途径等,进一步规范互联网金融数据的采集、整理、保存、加工和使用等方面的内容,从而平衡互联网金融数据商业化利用与金融消费者权益保护之间的矛盾。

(二)构建互联网金融消费者保护监管协作机制。建议明确一行三会、相关行政执法部门对互联网金融消费者权益保护的职责,加强监管部门的之间的相互协调配合。各监管部门之间应定期通报互联网金融消费者保护工作进展,实现投诉的受理、处理、反馈及成果运用等方面的信息互通和共享。同时,金融监管部门应当加强与互联网金融行业协会等自律组织的沟通和联系,充分发挥行业协会作为消费者纠纷解决的中间人角色。

(三)完善互联网金融消费者纠纷处理机制。消费者纠纷处理的主要途径包括诉讼、仲裁、调解等。诉讼是传统纠纷的解决机制,但是诉讼的专业性强、成本高、持续时间长,对于争议金融较小的互联网金融纠纷来说成本较大。仲裁高效便捷特性使得其在国外一些发达国家被广泛应用,互联网金融消费者的纠纷一般发生金额相对较小,但是频率高、处理流程复杂。建议成立金融仲裁庭,并制定相关仲裁规则,提升其的专业性和高效性。在调解方面,可以学习借鉴英国的金融督察服务制度,成立以提供方为成员的独立第三方民间组织,充分发挥专业性、独立性和中立性等优势。充分发挥行业组织作用,行业协会对争议事项进行审核,提出处理意见。

(四)强化信息披露义务。建议借鉴发达国家的经验,要求互联网金融企业真实和客观地对向消费者披露相关产品的信息,主动提示交易风险、信用风险等。使用消费者能够理解的语言对相关合同文本进行表述,让消费者充分了解互联网金融所提供的产品信息,杜绝业务和产品的虚假宣传,使得消费者能够全面地评判收益和风险,理性地进行投资。

(五)提高互联网金融消费者自身的金融素养。建议监管机构研究制定互联网金融领域消费者金融知识教育规划,对消费者进行必要的金融知识宣传教育,从而增强其自身合法权利保护意识。互联网金融企业也应积极承担自身的社会责任,在金融活动中履行告知义务、加强风险提示,从而提高消费者自我的保护能力。

参考文献

[1]芮晓武,刘烈宏:《中国互联网金融发展报告》,社会科学文献出版社2013年版:121-162。

[2]第一财经新金融研究中心:《中国P2P借贷服务行业白皮书》,中国经济出版社2013年版:29-112。

[3]中國人民银行:《中国征信业发展报告(2003-2013)》,中国金融出版社2014年版:14-15。

[4]罗明雄等:《互联网金融蓝皮书》,电子工业出版社2015年:445-457。

[5]宋国良,美英互联网金融监管模式镜鉴,人民论坛,2014(19)。

[6]周学东,李军.互联网金融:创新与监管的恰当选择[J].中国改革,2014(4)。

[7]尹金鹏,樊月英.建立金融消费者投诉保护协调机制的实践研究[J].金融参考,2014(12)。

Abstract:The United States, Britain and Japan generally strengthen legislation and regulation to regulate the financial consumers' rights and interests protection under the network environment. This article analyzes the financial consumer rights and interests protection legislation, management system,from six aspects to perfect put forwards financial consumers' rights and interests protection measures.

Key words:Internet financial; financial consumers' rights and interests ;protection system

责任编辑、校对:王红莉