企业社会责任与企业成长性的关系研究

——基于中国A股上市公司的实证分析

2017-03-23中南财经政法大学

○中南财经政法大学

李晓艳

一、 引言

进入 21 世纪之后,随着国民经济的迅猛发展,人们对于企业在社会中的作用和性质有了不同的认识。企业不仅仅是为了获得利润而存在的经济组织,作为社会系统中的一员,企业还应该是承担社会责任、履行社会公民义务的行为主体(黄伟和陈钊,2015)。正是在此时代背景下,企业社会责任(Corporate Social Responsibility,以下简称 CSR)作为企业成长发展中的重要问题被越来越多的国内外学者所关注(Withisuphakorn and Jiraporn,2015)。

伴随着我国社会主义和谐社会的逐步发展,人们不仅仅满足于物质生活的需求,还开始对生活水平与产品质量有更高的要求(吴德军,2016)。但是近几年“毒奶粉事件”、“地沟油”、“毒烟囱”等事件频发,促使人们更加关注企业社会责任问题(晁罡等,2015)。与此同时,政府部门和相关社会全体强烈要求企业履行社会责任(沈洪涛和冯杰,2012)。但是企业承担社会责任必须负担相应的成本,这样的行为又会对企业自身产生怎样的影响呢?基于此,本文选取了2008—2015年我国A股上市公司为研究对象, 参照环球润灵网上对公司社会责任的评分,使用滞后一期的销售收入增长率衡量企业成长性,对企业社会责任和成长性之间的关系进行实证研究,旨在探讨上市公司企业社会责任对企业成长性的影响以及哪方面的社会责任对成长性影响更大,以期对我国上市公司履行社会责任以及政府指引提供参考,同时也是中国市场环境下企业社会责任与成长性相关性研究的一种补充。

二、 理论分析与研究假设

(一)企业社会责任整体与成长性

通过了解CSR与企业成长性之间的关系,可以从理论方面深度了解CSR的真实内涵,使更多的管理者了解履行社会责任的必要性,从而更加广泛地传播CSR理论,大幅提升企业履行社会责任的意识(徐莉萍等,2011)。正是由于这种重要性的存在,许多学者都对CSR和企业成长性的关系进行了实证研究。但是由于学术界对于企业社会责任的衡量方法与评价指标不同,且在实证研究中使用的研究方法存在差异,使其得出的结论大相径庭(张兆国等,2012)。在我国很多企业拒绝主动履行企业社会责任,因为他们认为履行社会责任会加重企业的成本负担,会在一定程度上对企业成长性产生影响(Harjoto and Jo, 2015)。目前关于企业社会责任对其成长性的影响存在三种不同的结论,包括降低企业成长性、促进企业成长性以及两者之间没有任何关系。究其原因,主要存在以下三点:第一,靳小翠和李庚秦(2013)在研究企业社会责任的经济后果时发现:企业社会责任对财务绩效的影响并不能在当期显现出来,而是存在一定的时间滞后效应,但是学者们在研究企业成长性时并没有充分地考虑到这一点。第二,学术上关于企业社会责任对企业成长性的影响研究并没有统一的方法要求,造成学者们使用的指标和数据不尽相同(Jha and Cox, 2015)。第三,Lin and Karimd(2015)认为企业规模、企业性质、所处行业等不可控因素往往会对研究结果产生重大的影响,但是学者们在研究企业社会责任与企业成长性关系时很少考虑到这些外部因素。

企业发展过程中不仅要追求经济利益的提高,更应当关注各个利益相关者的需求,积极地承担社会责任。只有良好地履行了企业社会责任,才能够获得社会大众的认可,在市场中树立良好的企业形象,拥有绝佳的声誉并吸引消费者的关注(Carroll and Siegel, 2012)。由此可见,企业社会责任履行不仅为社会作出了极大的贡献,还能够为企业带来良好的发展机遇,从而提高销售收入增长率,促进企业更快地成长。由此提出本文的第一个研究假设:

假设H1:企业社会责任与成长性存在正相关关系。

(二)企业社会责任各维度与成长性

在研究企业社会责任对企业成长性的影响时,学者们除了研究企业社会责任整体外,还将企业社会责任进行细分,更加详细准确地探究两者之间的关系。Jiraporn and Singh( 2016)在研究两者之间关系时将企业社会责任划分成包括雇佣关系、商品质量、所属民族、自然环境、社会稳定在内的五个方面,研究结果显示这五个指标都在不同程度上与企业成长性存在正相关关系,雇佣关系和商品质量对于企业成长性的提高作用最为明显。Flammer(2015)认为企业社会责任的承担可以按照利益相关方的不同划分为职工、消费者、人权、环境、公司治理以及社区和社会这六个方面,其中环境因素会在一定程度上与企业成长性存在负相关关系。但是大部分的研究表明不同维度的企业社会责任能够提高企业的成长性(朱乃平等,2014;Goss and Roberts, 2011)。本文选用环球润灵网站对上市公司作出的企业社会责任评分作为衡量标准。润灵数据库的评分主要是从整体性Macrocosm-M(权重30%)、内容性Content-C(权重45%)、技术性Technique-T(权重15%)、行业性Industry-I(权重10%)四个方面进行评价。根据以上的分析,可以看出企业社会责任的各个维度都能够分别提高企业销售收入增长率,促进企业长期稳定发展。据此提出本文的第二个研究假设:

假设H2:企业社会责任的四个维度能够分别有效提升企业成长性。

三、研究设计

(一)研究对象与数据来源

本文以2008年到2015年我国A股上市公司作为研究对象,从中进一步选取出环球润灵评级网站中公布企业社会责任评分的公司,同时剔除被ST或者*ST的上市公司,剔除变量值异常的数据,对于财务数据不全的样本手工翻看企业年报补齐数据,最终获得2976家上市企业的年度观测值。经过上述处理后对连续变量在1%和99%的水平上进行了winsorize缩尾处理。样本中的企业社会责任数据使用环球润灵评级网站对上市公司的社会责任评分衡量,其余数据来自国泰安CSMAR数据库以及上市公司年报,所有数据均由手工搜集得到。实证研究过程中使用Excel2010,数据处理使用Stata13.0软件。

(二)变量设计

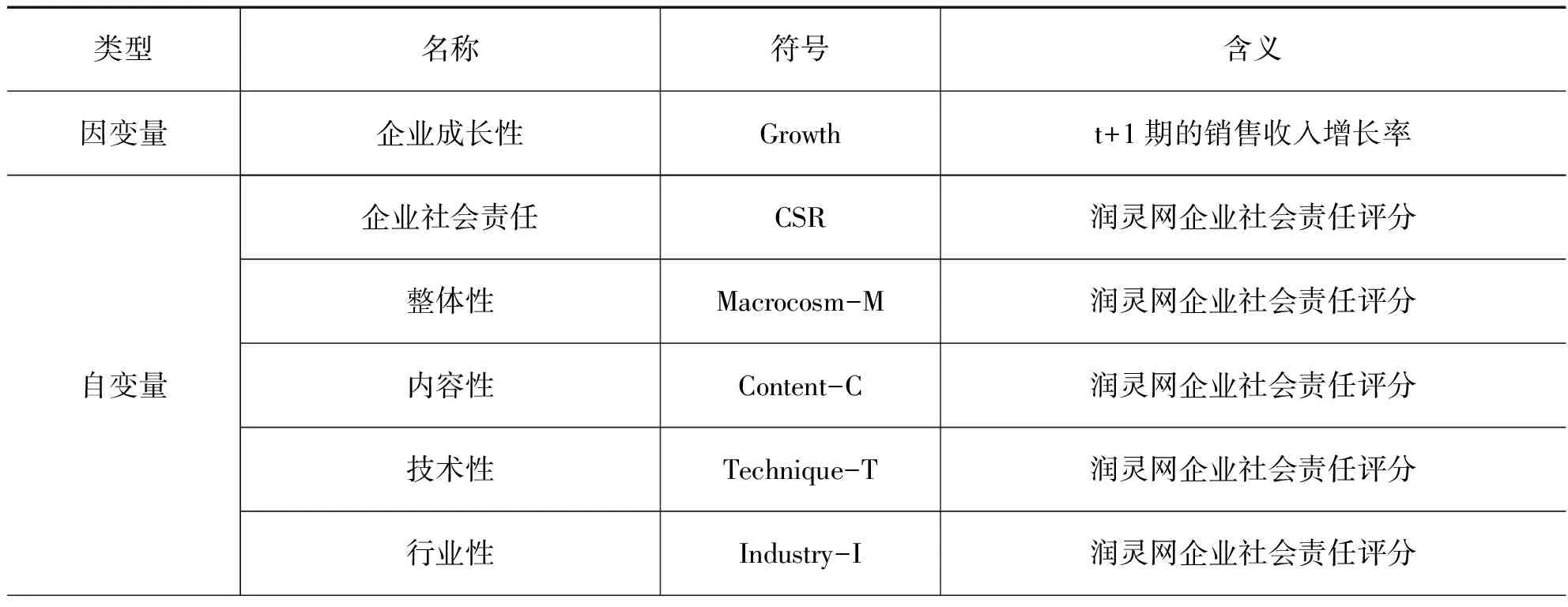

1.因变量

本文的因变量是企业成长性,使用企业滞后一期的销售收入增长率来衡量成长性。这样做的原因是企业社会责任履行需要一定的时间,其对成长性的影响存在时间效应,因此选择滞后一期的销售收入增长率能够更加真实地反映两者之间的关系。

2.自变量

本文选取企业社会责任(CSR)作为自变量,衡量方法选用环球润灵网站对上市公司作出的企业社会责任评分。润灵数据库的评分主要是从对企业社会责任的整体性Macrocosm-M(权重30%)、内容性Content-C(权重45%)、技术性Technique-T(权重15%)、行业性Industry-I(权重10%)四个方面进行评价而获得的。

3.控制变量

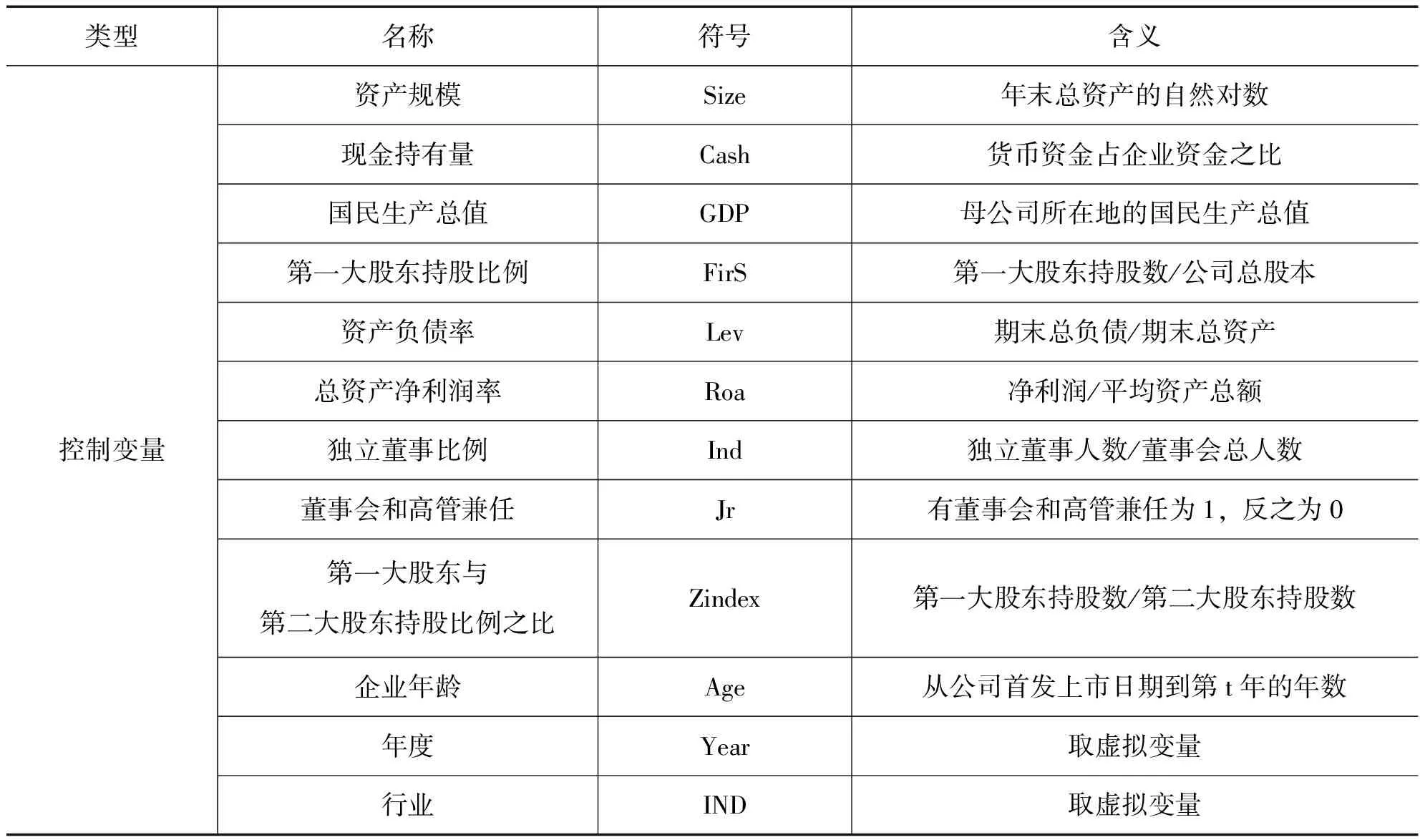

本文的控制变量包括资产规模、现金持有量、国民生产总值、第一大股东持股比例、资产负债率、总资产净利润率、独立董事比例、董事会和高管兼任、第一大股东与第二大股东持股比例之比、企业年龄、年度和行业。资产规模越大、现金持有量越高的企业有更充足的资金去承担社会责任。资产负债率越大的企业承担的经营风险就越大,企业有强烈的动机积极承担社会责任以降低企业风险。第一大股东持股比例、独立董事比例、董事会和高管兼任、第一大股东与第二大股东持股比例之比越高的企业更会将企业社会责任履行纳入经营发展战略当中,更加积极主动地承担相应的社会责任。成立时间越久的公司在社会上有一定的威望和声誉,社会责任承担意识越强。另外本文选取年份和行业作为虚拟变量加以控制。

表1 变量定义

续表1

(三)研究模型

为检验本文的研究假设,构建了2008年至2015年2976家上市公司的企业社会责任面板数据。用模型(1)来检验假设H1:

Growthit=αit+α1CSRit+α2Controlit+εit

(1)

其中,i=1,2,…,2976;t=2008,2009,…,2015;αit是模型常数项,α1是自变量的系数,εit是相互独立随机误差项。

用模型(2)来检验假设H2:

Growthit=αit+α1FXit+α2Controlit+εit

(2)

其中:FX是企业社会责任评分中不同方面的指标:Macrocosm-M、Content-C、Technique-T、Industry-I。其余符号的含义和式(1)相同。

四、实证检验与结果分析

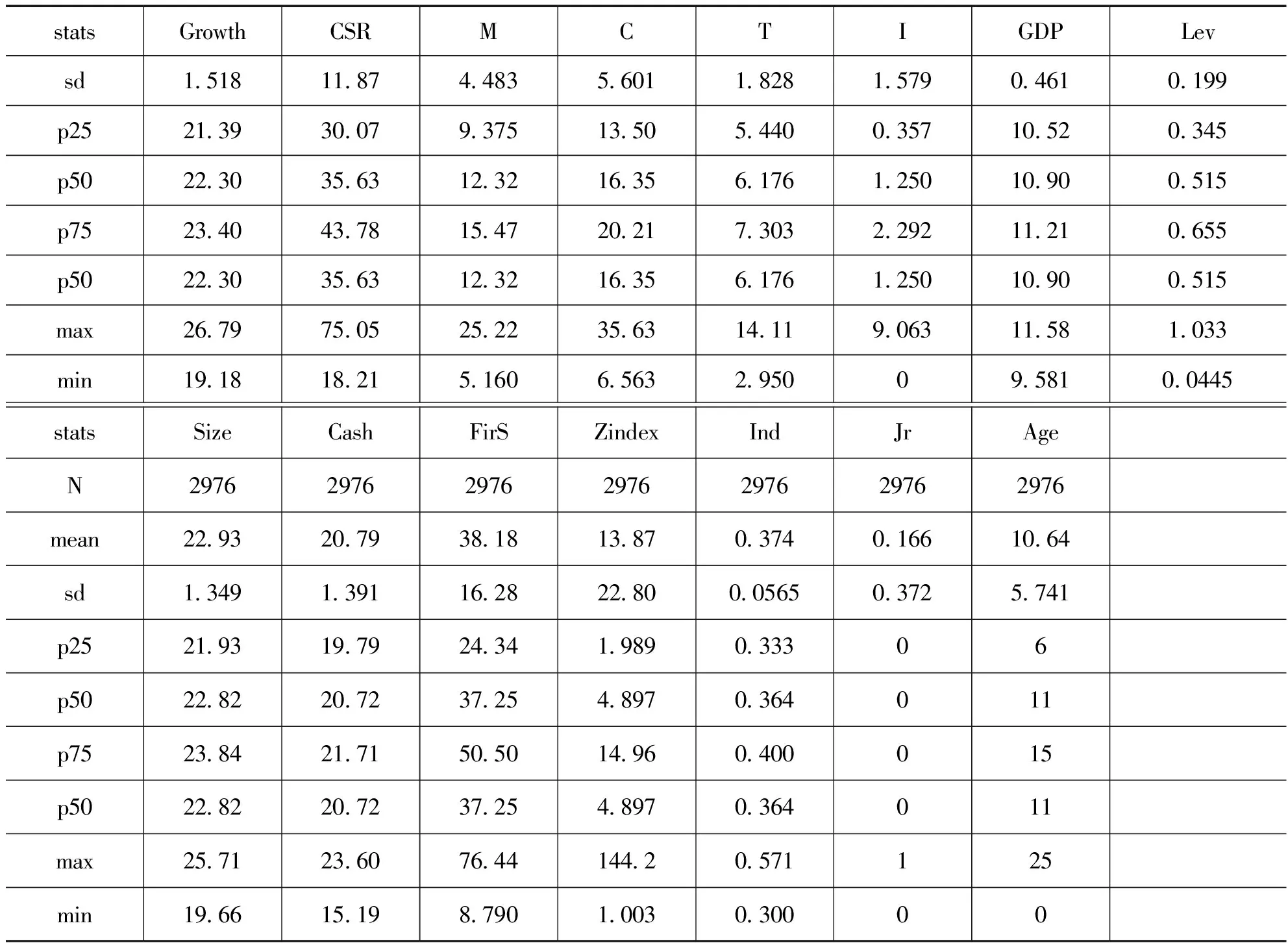

(一)描述性统计

根据表2可以全面地了解各个变量的描述性统计结果:全部样本上市公司滞后一期的销售增长率平均值为22.47,最大值是26.79,最小值是19.18。从中我们可以看出在我国承担企业社会责任的上市公司都拥有良好的盈利能力,但是不同公司之间的成长性水平存在很大的差异性。企业社会责任评分的平均分只有38.26,相比于总分100还有很大的不足之处,说明我国上市公司对企业社会责任履行没有足够的认识,没有意识到承担社会责任的重要性。CSR的最大值为75.05,最小值为18.21,表明在我国不同企业对社会责任承担态度完全不同,对于社会的贡献存在很大的差异。具体到整体性Macrocosm-M、内容性Content-C、技术性Technique-T、行业性Industry-I四个方面也有很大的不同。

表2 描述性统计

续表2

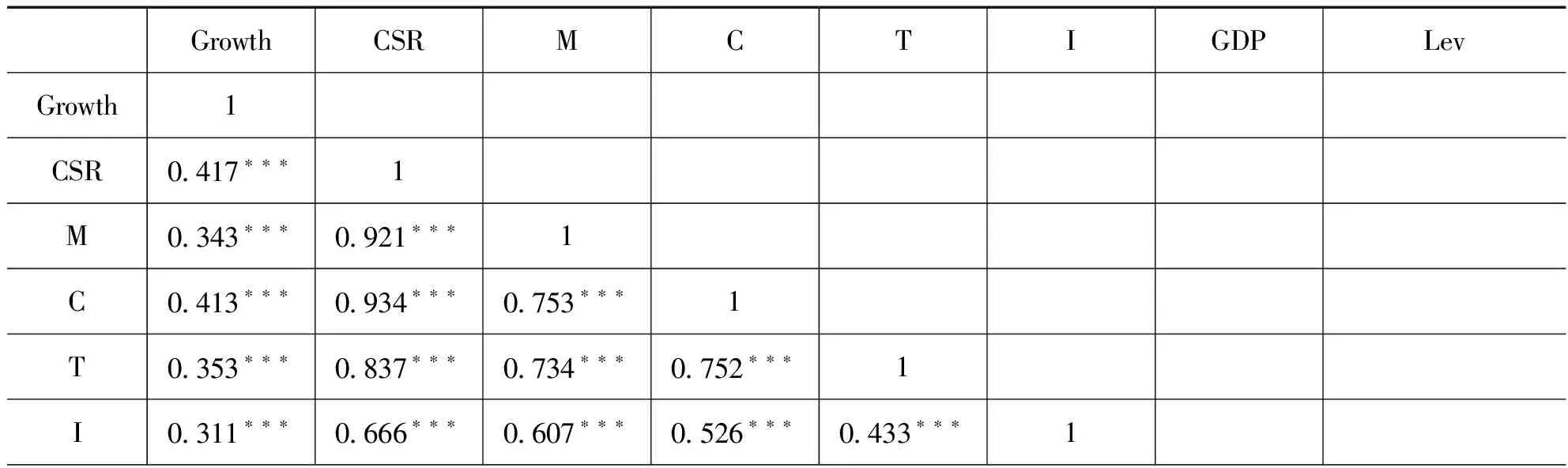

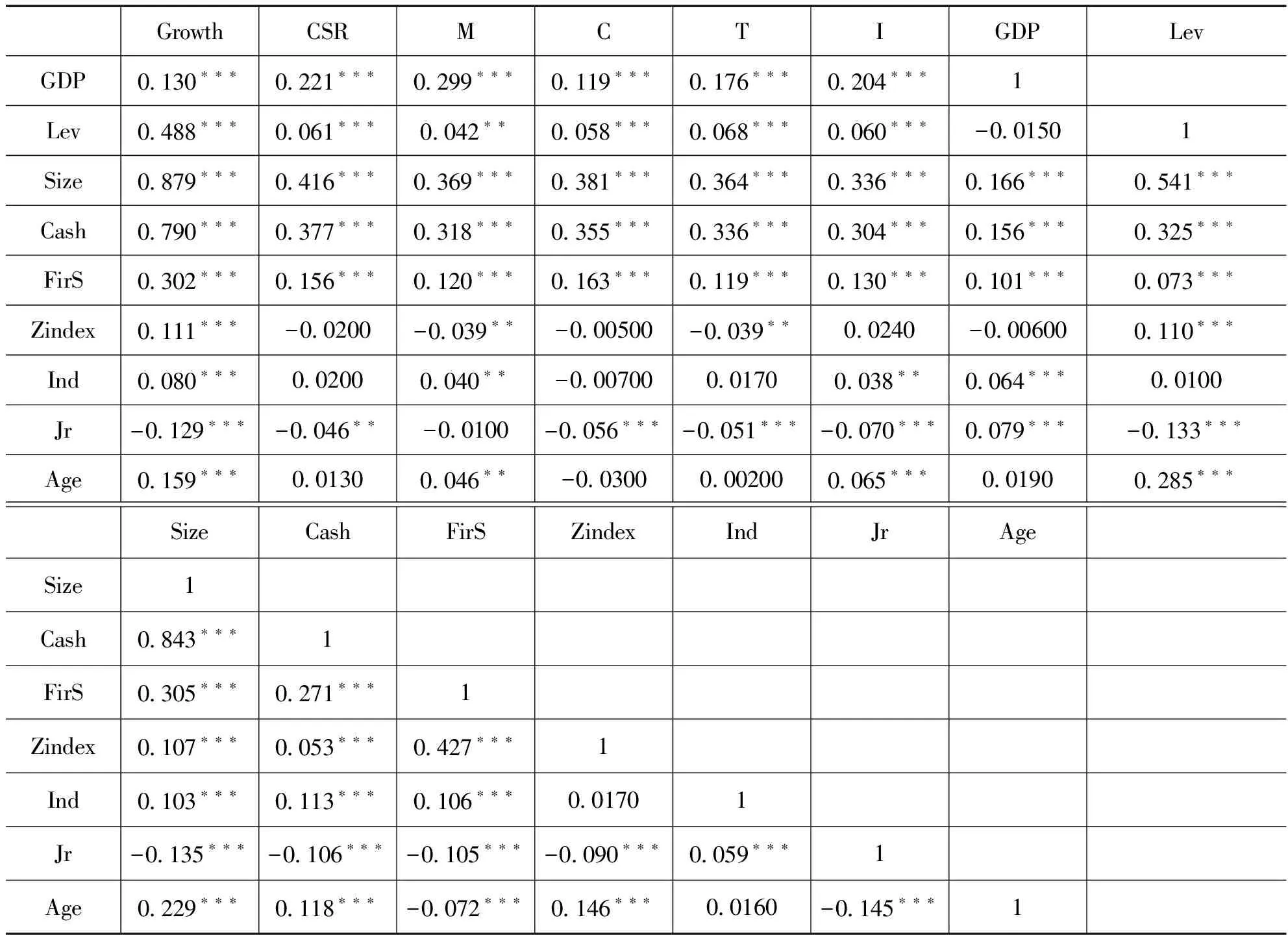

(二)相关性分析

表3显示的是各个变量之间的相关性检验结果,从中我们可以看出企业社会责任与上市公司成长性在1%水平上存在显著正相关关系,此结果初步验证了假设H1。具体到整体性Macrocosm-M、内容性Content-C、技术性Technique-T、行业性Industry-I四个指标也分别和成长性在1%水平上显著正相关,这与假设H2相一致,在一定程度上验证了假设H2。此外,各个控制变量基本在1%水平上存在相关性关系,不存在严重的多重共线性问题,说明控制变量的选取较为合理。

表3 相关性分析

续表3

(三)回归分析

为了进一步检验企业社会责任与成长性之间的关系,本文使用面板数据对模型(1)和模型(2)进行了回归分析,并使用捐赠作为企业社会责任评分的替代变量,进行稳健性检验,回归结果在表4中显示。

表4 回归结果

续表4

t-statistics in parentheses***p<0.01,**p<0.05,*p<0.1

1.整体回归分析

通过表4我们可以看出,上市公司企业社会责任与成长性之间在1%水平下存在显著正相关关系。这一结果表明企业承担社会责任对成长性存在明显的提升作用,有利于促进企业销售收入的增长,假设H1由此得到验证,说明企业积极承担社会责任能够在很大程度上推动企业未来的经营发展。

2.各维度回归分析

通过对模型(2)进行回归可以看出,企业社会责任评分的四个指标都在不同程度上对企业成长性产生积极的推动作用。具体来讲,整体性指标Macrocosm-M和成长性在1%的显著性水平上成正相关关系,说明企业整体性的社会责任承担行为能够提高下一期的销售收入增长率;内容性指标Content-C与成长性也在1%的水平上存在显著的相关性关系,可以看出企业社会责任内容性指标对企业成长性存在积极正面的影响;技术性指标Technique-T对成长性具有显著的正向影响,能够显著提升企业滞后一期的销售增长率,有利于企业快速发展;此外行业性指标Industry-I和成长性在1%的显著性水平上成正相关关系,表明企业行业性方面的社会责任履行可以在一定程度上促进销售收入的增长,提高企业成长性。验证了假设H2。

(四)稳健性检验

企业社会责任的衡量方式有很多种,学术上使用较多的包括:指标设计、替代变量、机构评分(李国平和韦晓茜,2014)。因此本文选用企业当年的公益性捐赠作为衡量企业社会责任的替代变量,以此检验实证结果的稳健性(张敏等,2013;曾建光等,2016)。通过表4 的模型(3)可以看出,企业捐赠与成长性之间在1%的水平上存在显著正相关关系,说明企业积极承担社会责任,热心公益事业投资捐款有利于树立良好的公司形象、获得消费者的认可、进一步提升品牌知名度,从而能够极大地提高销售收入的增长,促进企业长久发展。

五、结论和建议

本文以我国2008年至2015年之间的A股上市公司为研究对象,使用环球润灵网对上市公司企业社会责任的评分衡量社会责任,以滞后一期的销售收入增长率衡量成长性,以此探讨企业社会责任和成长性之间的关系。研究结果表明:第一,我国上市公司的企业社会责任评分与其成长性之间存在显著正相关关系,说明企业承担社会责任有利于促进企业未来的经营发展。第二,企业社会责任的整体性Macrocosm-M、内容性Content-C、技术性Technique-T、行业性Industry-I这四个指标皆能在不同程度上提高企业成长性,与其存在显著正相关关系。根据以上结论,本文提出如下建议:

(1)上市公司在追求自身经济利益最大化的同时,还需要积极承担社会责任。实证研究结果表明企业积极履行社会责任能够提高企业知名度、赢得广大消费者的认可、获得更加广阔的市场,从而显著提升企业销售收入,保障企业长期稳定的发展。

(2)我国应当出台相关的法律法规,促使企业承担社会责任。上市公司积极承担社会责任不仅对自身存在诸多好处,还能够有效地保护自然环境、维护社会稳定发展、促进经济长期快速发展。因此企业社会责任履行对我国的发展具有重要的意义,所以政府应当将企业承担社会责任规范化,推动更多的企业履行社会责任。

1.黄伟,陈钊. 外资进入、供应链压力与中国企业社会责任[J].管理世界,2015(2):91-132.

2.李国平,韦晓茜.企业社会责任内涵、度量与经济后果——基于国外企业社会责任理论的研究综述[J].会计研究,2014(8):33-40.

3.沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72-78.

4.吴德军.公司治理、媒体关注与企业社会责任[J].中南财经政法大学学报,2016(5):110-117.

5.徐莉萍,辛宇,祝继高.媒体关注与上市公司社会责任之履行[J].管理世界,2011(3):135-188.

6.晁罡,石杜丽,申传泉,王磊. 新媒体时代企业社会责任对声誉修复的影响研究[J].管理学报,2015(11):1678-1686.

7.曾建光,张英,杨勋.宗教信仰与高管层的个人社会责任基调——基于民营企业高管层个人捐赠行为的视角[J].管理世界,2016(4):97-110.

8.朱乃平,朱丽,孔玉生,沈阳.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(2):57-63.

9.张敏,马梨珺,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界, 2013(7):163-171.

10.张兆国,梁志钢,尹开国.利益相关者视角下企业社会责任问题研究[J].中国软科学, 2012(2):139-146.

11.张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究, 2013(8):32-39.

12.Flammer C. Does Corporate Social Responsibility Lead to Superior Financial Performance? A Regression Discontinuity Approach[J]. Management Science,2015,61(11):2549-2568.

13.Goss, A., and G. R. Roberts. The Impact of Corporate Social Responsibility on the Cost of Bank Loans[J]. Journal of Banking and Finance, 2011,35 (7):1794-1810.

14.Harjoto,Jo.Legal vs. Normative CSR: Differential Impact on Analyst Dispersion, Stock Return Volatility, Cost of Capital, and Firm Value[J]. Journal of Business Ethics,2015,128(1):1-20.

15.Jiraporn, Chatjuthamard, Tong, Singh. Managerial Talent and Corporate Social Responsibility (CSR): How Do Talented Managers View Corporate Social Responsibility?[J] International Review of Finance, 2016,16(2): 265-276.

16.Withisuphakorn and Jiraporn.The effect of firm maturity on corporate social responsibility (CSR): do older firms invest more in CSR[J] Applied Economics Letters,2015,23(4): 298-301.

17.Zyglidopoulos, Georgiadis, Carroll, Siegel.Does media attention drive corporate social responsibility?[J] Journal of Business Research, 2012,65(11):1622-1627.