混合并购“热点题材”对企业的影响

——以汉鼎宇佑为例

2017-03-23中南财经政法大学会计学院

○中南财经政法大学会计学院

王家慧

一、 引言

在过去的一个多世纪,全球发生了多次并购热潮。不论是横向并购、纵向并购、多元并购,并购的基本动因都是为了企业的发展壮大。由于企业内生发展的缓慢和难度,寻求外部扩张成为一个较为快捷的选择。近年,国内的并购市场迅速升温,创业股权与私募股权研究机构清科研究中心的报告显示,2014年上半年中国企业共完成并购案例数784起,较2013年同期上涨79.8%,交易金额为510.23亿美元,同比回升19%;2015年完成重大资产重组252起,比上年增长83.94%;并购交易金额4127.38亿元,同比增长110.17%。

为更好地推动企业并购重组,国务院、证监会发布了《关于进一步优化企业兼并重组市场环境的意见》、《上市公司重大资产重组管理办法》、《上市公司收购管理办法》、《关于推动中央企业结构调整与重组的指导意见》一系列政策,优化并购重组审核流程,提高审核效率,提升并购重组服务实体经济的能力。与此同时,在互联网快速发展应用的环境下,跨界并购以及对轻资产的青睐引发了一系列的问题,致使证监会加大了监管力度。2016年9月,证监会发布了修订后的《上市公司重大资产重组管理办法》,并针对第四十三条中的“经营性资产”作出了说明解释,强调购买少数股权时的相关性和协同效应。

本文以深交所对创业板发布的许可类重组问询函为切入点,从问询函的关键词中发现证监会关注的敏感问题,寻找被重点关注过的公司。2016年全年深交所共发出107份许可类重组问询函,其中汉鼎宇佑被问询频率和次数最高,在11月、12月针对同一次重大重组事项被问询三次,并且该公司频繁进行了跨界收购或设立资产的行为,多次被深交所关注,所以本文选用汉鼎宇佑作为案例研究对象。

二、公司发展历程及历次并购情况

汉鼎宇佑是汉鼎宇佑集团旗下的一家公司,成立于2002年,2012年上市在创业板上市,并于2016年5月4号将“汉鼎信息科技股份有限公司”更名为“汉鼎宇佑互联网股份有限公司”,并相应增加了经营范围:互联网信息服务,互联网信息技术开发、技术咨询、技术服务,经济信息咨询,财务咨询、娱乐资产经营。

2016年1月,汉鼎股份定增24亿元获得中国证监会审核通过。目前,围绕产业+金融+互联网布局,汉鼎宇佑逐步从订单驱动型智慧城市建设者全面转型为以创新金融、智慧互联为核心助推力的产业集团,未来将以智慧城市和泛娱乐为产业重点。

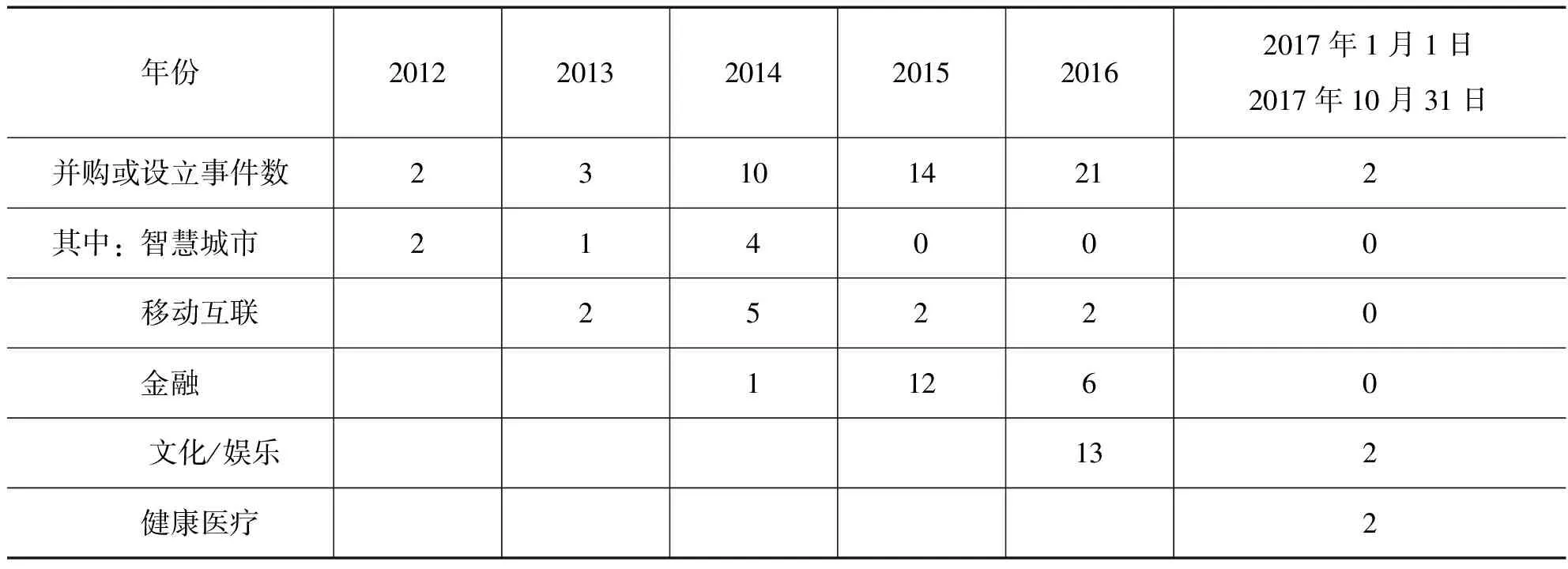

表1 汉鼎宇佑2012年至今的并购及设立情况

数据来源:根据巨潮网披露的公司公告及年报整理。

从表1可以较为明显地看出并购行为中的规律。2012年、2013年公司并购事项较少,初步涉及移动互联领域,新设了两家子公司;2014年并购事项增多,2015年在互联网金融行业表现尤为突出,14次并购或设立行为中有12次为金融行业,且从2015年开始汉鼎宇佑就停止购进在智慧城市方面的资产了。在2016年公司更名后共发生并购事件17次,三次为互联网金融,两次为移动互联,两次为健康医疗,十次是文化娱乐领域。其中仅有的一次重大重组事项为收购上海灵娱网络科技有限公司,公司从2016年5月9日午间开市起停牌,直到2016年11月18日起复牌,期间变更过标的资产,三次被证监会问询,后于2017年5月8日,汉鼎宇佑申请中止审查本次交易事项。之后的5月16日公司又发布公告,欲以6亿元收购100%上海沃势文化有限公司(移动游戏发行运营商),此次交易不属于重大资产重组,18日深交所对此发出了关注函问询相关事项,6月15日深交所就上海沃势股东经济纠纷及受到刑事调查情况发出问询函,在17日汉鼎宇佑就公告终止本次收购。

三、公司转型布局

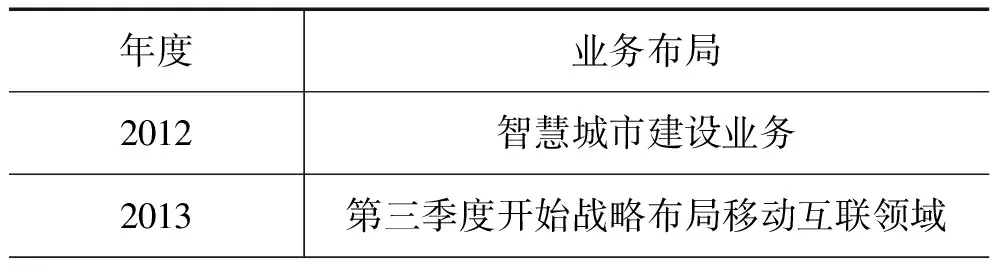

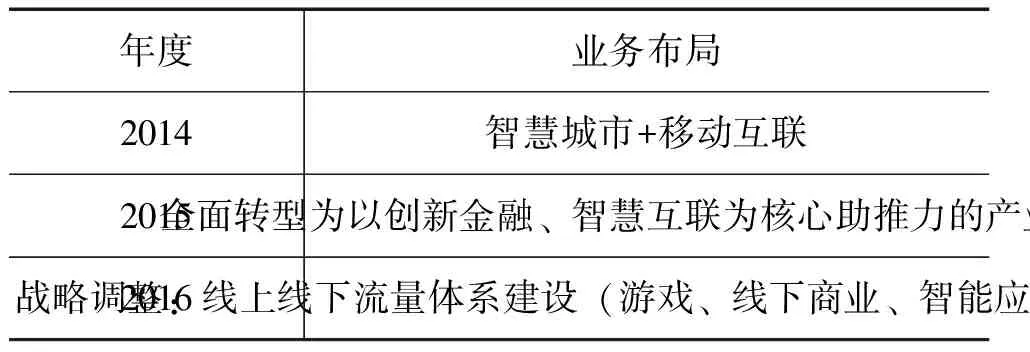

根据公司的年报显示汉鼎宇佑正在进行业务转型,表2是近五年企业的业务状况。

表2 汉鼎宇佑2012—2016年业务布局

续表2

数据来源:根据公司年报整理。

近二十年来,互联网在我国迅速落地生根并不断发展壮大,“互联网+”的概念也被炒得沸沸扬扬,汉鼎宇佑正是在这种氛围下进行的转型,频繁地进行跨界并购和新设活动,涉足了互联网金融、游戏、影视娱乐等与原主营业务交集不大的领域,证监会对此有过类似“以概念为噱头炒作”的疑问。

汉鼎宇佑的战略布局并没有充分发挥自己的核心竞争力去进行产业的延伸,企业获得的2011年度全国智能建筑行业十大品牌企业、2012年智能建筑工程优秀施工企业、2012年智能建筑绿色节能创新企业等荣誉对其在金融、娱乐领域的发展很难发挥协助作用。表3是企业2012—2016年的营收结构,其中“其他”包括金融和文化娱乐方面。

表3 汉鼎宇佑2012—2016年各类业务占营收的比例

数据来源:根据公司年报整理。

图1 汉鼎宇佑2012—2016年营收情况

表3的数据显示,智慧城市仍是企业盈利的主要业务,其营业收入均超过总营收的90%,其他拓展业务所做的贡献并不明显。从图1看出汉鼎宇佑在上市后营收增长较大,但净利变化不明显,且2014—2016年公司的营业收入、净利呈下降趋势,毛利率也缓慢下降,在扣除非经常性损益后其净利金额更低,2016年尤为明显,这一问题在年报问询函中也被关注,公司解释为转型的原因,而这三年正是企业进行转型的期间。可见企业所认为的顺应互联网发展以智慧城市和泛娱乐为主要产业的计划实施效果不太好,在2016年总营收大幅下降的前提下移动互联和其他业务的盈利占比反而下降了,可见这两部分跨界业务并没有为企业带来更多的利润空间。

四、 并购后续资产处置及绩效

汉鼎宇佑进行了诸多的收购和设立活动,这些资产是否达到了企业所期望的效应呢?根据公司历年年报,整理近五年部分资产处置情况发现,企业收购或设立公司时的目的大部分并非财务性投资,多是计划长期持有以利用被收购方的渠道资源或进行战略布局。年报中披露的11项资产中仅有两项资产为智慧城市领域,其中四川通普在第四年处置,中诚咨询当年就处置了部分股权。其他资产均是移动互联、金融领域,并在1—2年内就处置了全部或约半数的股权,在两年时出售持有的小铜人20%股权,出售雄猫软件30%的股权,仅剩不到5%。汉鼎手游和长行租赁尤为典型,前者设立时的地位很高:标志着移动互联业务的开展,是移动互联“渠道+内容”战略布局的组成部分,但存续了一年就出售了100%的股权;后者当年完成股权变更后两个月内就原价返还股权。可以推测这些资产的持有目的很可能没有达到。

表4列示了各项资产业绩承诺的实现情况。四川通普三年业绩承诺仅在2012年实现。蜂助手虽然实现了四年的业绩承诺,但实现的净利恰好超过承诺的业绩,2013年实现净利超过业绩承诺3.57%,2014年超过0.38%,2015年超过5.80%,2016年超过9.87%,很容易让人产生是否存在盈余管理或利益输送的质疑。而浙江搜道第一年也未完成业绩承诺。这至少说明收购的资产很可能没有达到企业的预期目标,并且其经营状况也不尽如人意,汉鼎宇佑在新领域的拓展缺少可观的数据给予支持。

表4 汉鼎宇佑相关资产业绩承诺完成情况

数据来源:根据公司公告及年报整理。

另外,根据汉鼎宇佑历年年报整理,除去2016年底及2017年年初有11项娱乐领域的并购事项中没有财务数据以及年报内未披露的投资管理类资产,2012—2016年年报披露了有经营数据的资产23项,可以判断出公司基于互联网的转型情况并不太乐观,跨界收购的资产盈利并不理想。23项资产中只有四川通普、蜂助手、浙江搜道、南洋码头、小铜人和熊猫软件这6项是盈利的,其中雄猫软件在被出售当年净利润为负数,其余各项基本处于年年亏损状态,尤其是企业所占股权比例超过50%的资产,说明公司取得资产控股权后并没有取得乐观的收益,在一定程度上可以看出汉鼎宇佑在新的领域扩展受挫。汉鼎宇佑两次涉及金额较大的收购标的资产均为游戏公司,且企业在2013年开始转型时涉足的是移动互联领域,设立了两家游戏公司:浙江汉鼎手游科技有限公司和浙江汉动信息科技有限公司,但两家的经营状况不能为其收购后的整合管理提供有力的保障,包括100%转让的华迪电子在出售前的净利也为负数。

五、股价及市场反应

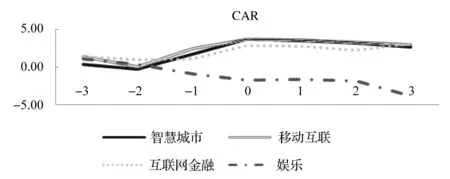

面对汉鼎宇佑的转型,市场反应如何呢?本文采用市场调整法,以收购等事项公告日期为事件日,选择(-3,3)为事件窗日期,扣除同期创业板市场指数收益率,测算超额收益率AR,将超额收益率累加,就得到累计超额收益率CAR,计算结果见图2、图3。

图2 四大板块AR曲线

图3 四大板块CAR曲线

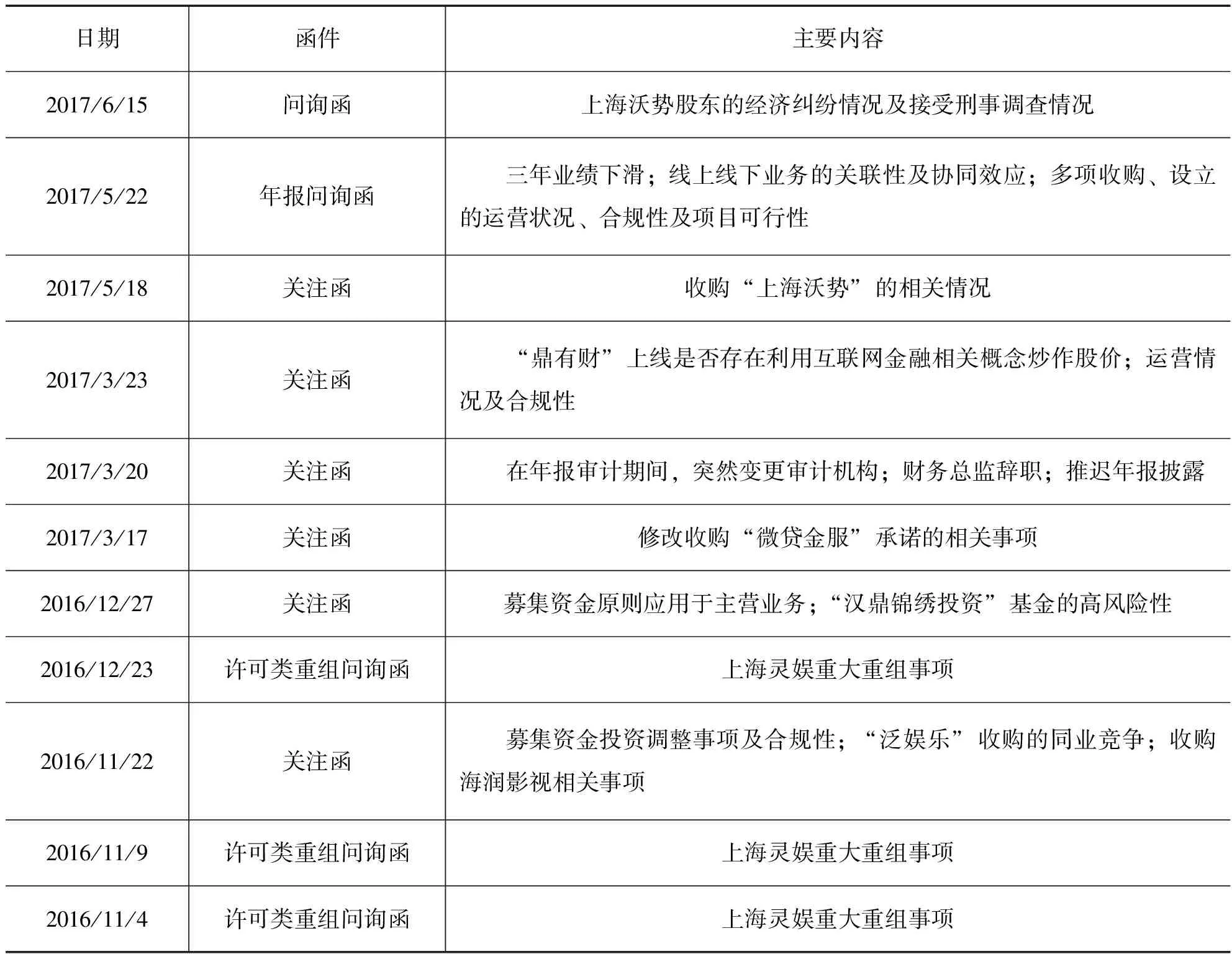

根据AR、CAR折线图可以看出,市场对娱乐领域并购的反映是最为消极的,对主营业务智慧城市和相关性最强的移动互联领域反映较为乐观且相似。除了股票市场,深交所对汉鼎宇佑的并购行为也十分关注,从2016年11月至今,汉鼎宇佑共收到许可类重组问询函三次、关注函六次、年报问询函六次、问询函一次。表5是对汉鼎宇佑近期收到深交所问询的整理。

表5 汉鼎宇佑2016年11月至今收到的函件整理

数据来源:根据深交所公开的问询函件整理。

从表5可以看出,深交所对汉鼎在金融领域经营的合规性、风险性和收购游戏公司的盈利可持续性等十分关注,并且在年报问询函中对诸多的并购、设立事项的可行性及跨界收购的协同效应表示质疑。对两次涉及金额较大的游戏类标的资产的并购尤为关注,且这两次并购都存在较大问题。年报审核期间更换事务所等行为也让人怀疑是否存在财务方面的隐瞒事项。由此可见,不论是监管者还是投资者对汉鼎宇佑的跨界发展行为都有一定的担忧。

六、重大重组事项:收购上海灵娱

2016年5月9日汉鼎宇佑发布重大事项停牌公告,13日披露事项涉及购买资产,20日进一步披露标的资产为泛娱乐相关行业公司的全部或部分股权。10月18日公告因估值等问题不再将汉鼎宇佑传媒集团有限公司作为标的资产。之后公司多次申请延期复牌,并于2016年11月、12月分别收到深交所两次和一次问询函,2017年1月20日公司收到了证监会的受理通知书,16日收到审查一次反馈意见通知书后于3月24日申请延期30日回复该通知书,最后,2017年5月8日公司发出公告,“鉴于公司本次发行股份及支付现金购买资产并募集配套资金事项申请文件财务资料已超过有效期,需要对超过有效期的相关财务资料予以补充更新,同时标的资产审计机构由立信会计师事务所(特殊普通合伙)变更为大信会计师事务所(特殊普通合伙),以上事项的完成所需工作时间较长,所以公司决定向中国证监会申请中止审查本次交易事项”。历时一年的重大重组事项就此结束。但从深交所发出的关注函可以发现,在年报审计期间,公司突然变更审计机构,财务总监辞职,并推迟了年报披露,在汉鼎宇佑的回函中解释是,并非是事务所与公司在审计事项出现重大分歧,而是立信事务所的人力资源配置及公司高速发展的原因,故更换为大信事务所,但2016年全国事务所综合排名中,立信排名第四,大信排名第十四,汉鼎宇佑的解释难以让人信服。

紧接着一周之后,汉鼎宇佑又发布公告欲以6亿收购上海沃势,说明公司认为收购上海灵娱已经无望,在申请中止审查前就转移了目标。2017年6月15日收到深交所关注函,要求其就标的资产股东涉及的经济纠纷和受到刑事调查情况作出回复,说明其收到相关举报材料的时点,并对其尽调过程存在疑问。6月17日汉鼎宇佑发布公告宣称终止此次收购事项。由此可见,此次收购节奏过快,汉鼎宇佑对标的资产能否对公司起到积极作用的调查工作的充分性存疑,其对上海沃势财务造假的举报材料不予披露且仍然通过收购议案的举动也让人怀疑。

七、结论与展望

无论是并购同行还是基于供应链的并购,或是混合并购,其目的都是为了改善企业的不足,稳定并进一步发挥企业的核心竞争力,利用协同效应达到企业扩张发展的目的。但从上文的分析来看,三次问询函中还出现针对相同问题追问的情况,可见在信息披露及收购必要性方面存在较大的问题,所以上海灵娱的收购事项近十个月后才收到证监会受理通知书,之后又由于各种问题主动申请中止审查;对上海沃势的收购事项更是来去匆匆,标的资产存在财务问题以及股东之间的纠纷问题,在深交所问询后汉鼎宇佑立刻终止了收购事项。除此之外汉鼎宇佑的其他各类跨界收购或设立事项仍然受到深交所的关注,其资产的经营状况并不乐观,公司整体的营收呈现下降趋势,股市反应也是平平,甚至是消极的。

跨界并购本身没有问题,但要根据市场、政策及自身优势合理跨界,在披露时提供有效完整的信息和合理清晰的战略规划,以充分说明并购的必要性,过高估值虚拟产业、以并购炒作股价、盲目跟随潮流并购“热门行业”往往都会导致不利的结果。坚守核心,发扬优势,合理进行“相关性”的扩展才有利于企业的健康发展。

1.陈妍妍. 两市88起文化并购近四成“触电” 跨界“大文化”成趋势[N]. 证券日报,2014-05-14(C01).

2.龚震华. “互联网+”背景下传统行业并购动因及绩效研究——以奥康国际并购兰亭集势为例[J]. 财会研究,2015(08):55-58.

3.陆筱睿. 跨界并购重组监管从严 上市公司应有趋避[N]. 证券时报,2016-06-17(A11).

4.杨楷. 跨行业并购整合分析[D].成都:西南财经大学,2016.

5.张文杰. 并购相关性与企业绩效的关系研究[J]. 时代金融,2017(05):155+157.

6.张根明,刘娟. 从核心竞争力的角度对我国上市公司不相关并购绩效的分析[J]. 税务与经济,2011(05):6-10.

7.张敏. 33家上市公司跨界并购遇阻 并购估值泡沫化引监管层关注[N]. 证券日报,2016-05-25(C01).

8.李淑君. 浅析企业混合并购绩效[J]. 时代金融,2015(05):161+163.

9.王静. 上市公司并购绩效分析——基于不同并购方式的典型并购案例[J]. 财会通讯,2015(01):46-48.