股权激励中限制性股票与股票期权对比分析

2017-03-18欧阳小明陈敏傅伯文

欧阳小明++陈敏++傅伯文

【摘 要】 限制性股票激励和股票期权激励已成为我国上市公司实施激励计划的首要选择,但上市公司如何有效选择适合的激励方案,是当前企业面临的现实难题。文章以创业板为对象分析限制性股票和股票期权激励方式的有效期、行业分布、授予股票数量占比及其实施效果,以为上市公司进行股权激励方案决策提供理论依据。

【关键词】 限制性股票; 股票期权; 现状对比; 激励效果

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2017)06-0020-03

社会分工的不同,使企业股东和经营者的经济目标不同,股东追求公司利润最大化,经营者追求个人报酬最大化。股权激励使经理人获得一定数量的股份,成为公司的股东,在股东和经理人之间建立了经济联系,有效地解决了股东和经营者之间经济目标不一致的问题。本文以描述性统计分析限制性股票和股票期权之间的差异及其激励效果,为上市公司选择股权激励方式提供参考。

一、限制性股票激励与股票期权激励的区别

(一)激励成本不同

上市公司采取限制性股票定向发行时,其激励成本是定向发行所需支付的一些必要手续费;当采取回购方式实施限制性股票激励计划时,其激励成本是上市公司支付的回购资金。而股票期权激励是一种权利赋予,除了需要上市公司支付一定的期权费用外,从实施开始到结束几乎都不涉及现金流出。从费用角度看,限制性股票激励方式采用定向发行时激励成本和股票期权不相上下,但当限制性股票激励方式采用回购方式时,显然其激励成本比股票期权高。

(二)授予股份数量多少不同

以举例方式说明。若某上市公司为了能让实用人才至少为该公司服务3年而实施股权激励计划,承诺3年后所持股票在二级市场流通价值能达到90万元,假设在授予日每股股价是10元,3年后升至15元。按以下两种激励方式,方式一:通过定向发行授予激励对象限制性股票,被激励者获赠的股票份额应为6万股(90÷15=6);方式二:定向授予被激励者股票期权,被激励者应当获得18万股(90÷(15-10)=18)[ 1 ]。可见,定向发行赠与股票期权需要的股份数量比限制性股票多。

(三)对股权稀释程度不同

定向发行是指向特定对象发行新股,定向发行的股票在锁定期结束后会增加流通在外的股票数量,使公司总股本数增加,但股东股数没有增加,所以股东占总股本比例会下降,从而导致股权稀释。因而当限制性股票和股票期权激励方式采用定向发行股票时,都会导致一定程度的股权稀释。上文已举例说明了采用定向发行时股票期权激励方式需授予的股票数量比限制性股票激励方式需授予的股票数量多,因此在两种激励方式都满足行权条件后,股票期权激励方式导致流通在资本市场的股票数量比限制性股票激励方式导致流通在资本市场的股票数量多,所以股票期权激励方式对股权稀释的影响比限制性股票激励方式对股权稀释的影响大。

二、我国创业板上市公司限制性股票和股票期权激励方式的对比分析

(一)样本

样本选择时间区间是2012—2014年,采用分层抽样方法,按年份分三层,各层按简单随机法各选出40个样本。为了数据的可比性,剔除ST类公司、被停止上市公司、数据不全的公司和两种激励方式混合采用的公司,最终得到来自深交所创业板的91家样本公司。其中2012年选取33家,2013年选取30家,2014年选取28家。样本激励方式统计如表1。

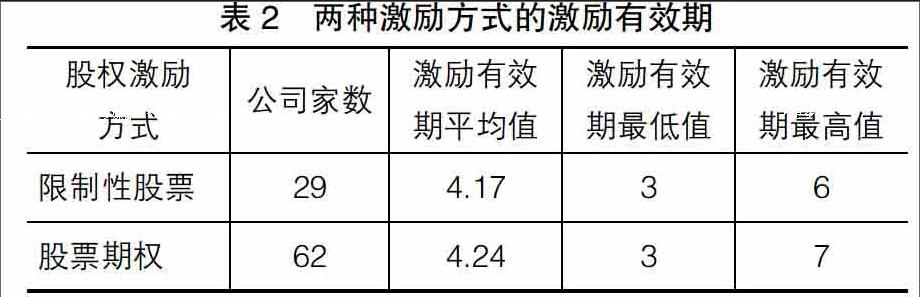

(二)限制性股票和股票期权激励方式激励有效期对比

两种激励方式的激励有效期见表2。通过对比表2可以看出限制性股票和股票期权的激励有效期平均值均为4年且最低年限均为3年,限制性股票激励有效期最高年限是6年,股票期权激励有效期最高年限是7年,可见二者的激励有效期无明显差异,这说明不同激励方式的上市公司在激励年限上的看法是一致的。因为若激励年限过低则不能发挥长期激励效果,这与证监会规定股权激励有效期最低年限为3年相符合;若激励有效期过长又会影响激励对象的积极性,消耗被激励者等待的耐心,所以激励方式的有效期为4年有其合理性。

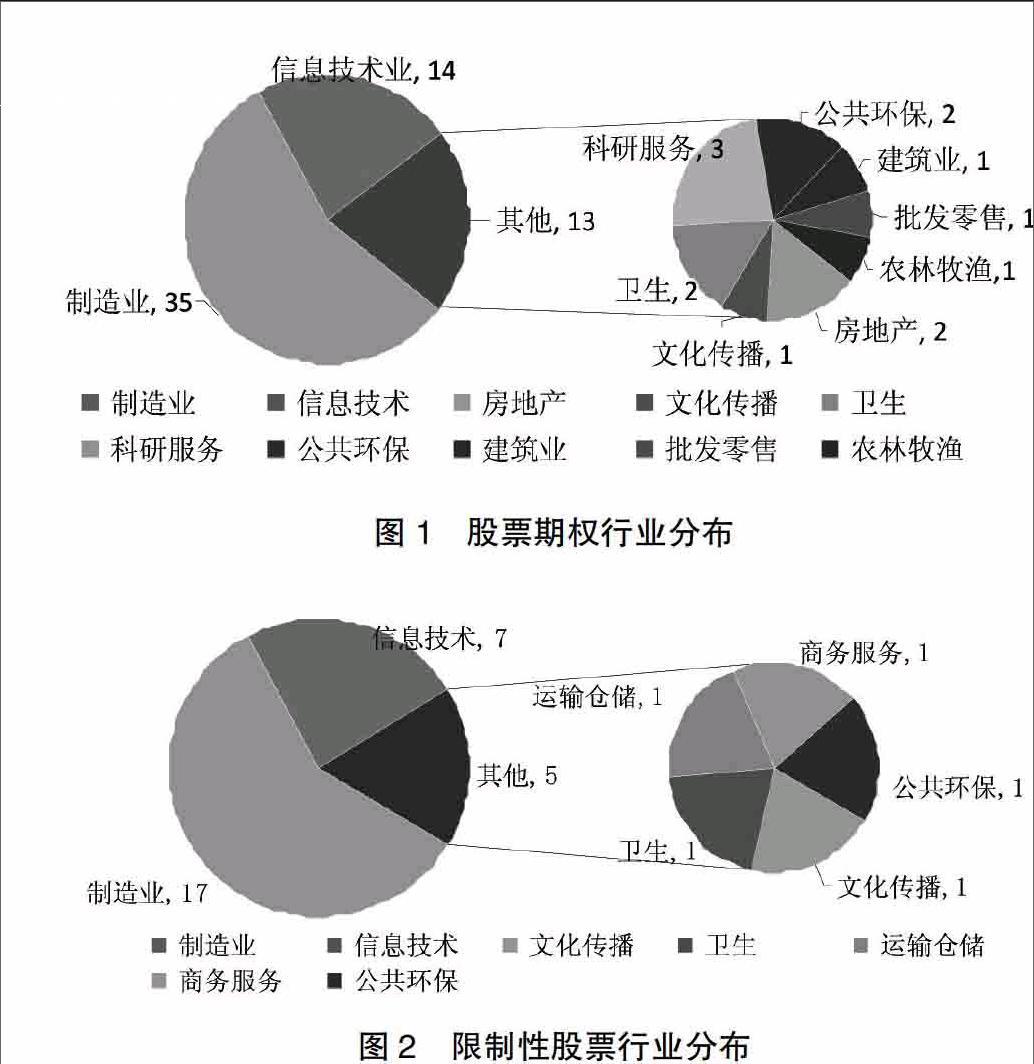

(三)限制性股票与股票期权激励方式的行业分布对比

本文选取的91家样本公司共涉及13个行业(根据中国证监会发布行业标准分类),限制性股票与股票期权激励方式的行业分布如图1、图2。

通过图1得知选择股票期权激励方式公司有62家,其中制造业企业35家,信息技术业企业14家,其他行业共13家;通过图2得知采用限制性股票激励方式公司有29家,其中制造业企业17家,信息技术业企业7家,其他行业5家。

根据对图1、图2的统计分析,可以得到限制性股票和股票期权激励方式的两大特点:一是该两种激励方式行业分布广泛,二是该两种激励方式行业分布不均衡。两种激励方式制造业分布最多占57.14%,信息技术业占23.08%,其他11个行业占19.78%,行业分布极其不均衡。究其原因,首先与制造业和信息技术业本身的特点有关,这两个行业都是科技含量较高的行业,它们的发展主要依赖科学技术人才的支撑,因此留住人才是这些行业的一项重要任务,所以两项激励方式在这两个行业显得较多;其次是基数大,制造业和信息技术业所包含的公司基数较多,这在一定程度上加剧了行业分布的不均衡。

(四)限制性股票和股票期权激励方式授予股票数量占比对比分析

本部分从激勵方式角度对两种股权激励授予数量进行描述性统计分析,根据样本资料整理数据如图3所示。

由图3可知限制性股票激励授予数量占比的四个值都分别小于股票期权激励授予数量占比四个值,且限制性股票激励数量占比最大值仅为5%,可看出限制性股票授予股票数量占比低于股票期权授予股票数量占比。这主要是因为被激励者在被授予限制性股票时需支付一定自有资金,授予股份越多,则付出的资金越多,增加了被激励者的经济成本,而股票期权在执行过程中被激励者不需要付出现金[ 2 ]。上市公司从降低被激励者经济成本考虑,并为了更好地“诱惑”被激励者,往往选择股票期权激励方式。

(五)限制性股票和股票期权激励实施效果对比分析

1.限制性股票激励方式实施效果分析

限制性股票激励方式授予的股票数量具有稳定性特点。据图3可知限制性股票激励方式授予股票数量的平均数和标准差小于股票期权授予股票数量的平均数和标准差,表明限制性股票激励方式授予股票数量更均衡穩定,说明了限制性股票激励方式更适合成熟稳定的企业。限制性股票有严格的禁售期和解锁期,被激励者在解锁期后的收益高低与公司内在价值挂钩,公司内在价值高低通过股价表现,因而被激励者在职期间为了以后在资本市场上获得报酬最优,会为公司长远发展谋划,努力提高公司内在价值。以医药行业上市公司为例,该行业在2004年至2010年依靠政策支持得到了快速发展。样本数据中有7家医药公司,其中有6家选择限制性股票激励,仅有一家选择股票期权激励。医药公司具有稳定性、高技术特点,决定了采用限制性股票方式激励高管更有效[ 3 ]。如香雪制药,该公司历经40多年的发展,于2012年制定了限制性股票激励计划,行权条件见表3。

通过表3可看出该公司业绩到达了解锁条件,证明限制性股票激励方式发挥了激励作用,促进了该公司业绩的提高。再对比香雪制药2011至2013年年报不难发现:2012年较上一年净利润增长率达29.35%;2013年较上一年净利润增长率达40.97%(数据源自香雪制药股权激励计划公告与2011年和2013年公司年报)。2011—2013年香雪制药净利润增长率稳步上升,这说明限制性股票模式发挥了有效激励作用,为企业留住了人才,激发了员工的工作热情和创造性,为企业创造了更多财富。

2.股票期权激励方式实施效果分析

从样本数据来看,91家公司中有62家上市公司选择股票期权激励,说明股票期权激励在我国比较受欢迎。因为我国中小企业较多,为激励员工可能无法支付大量货币性报酬,而股票期权激励方式具有低成本、高回报的优势,适合科技类风险较高且发展潜力大的成长型中小上市公司。股票期权激励方式成本低的特性很好地解决了中小企业为留住人才而出现的资金短缺问题。比如汉鼎股份,该公司是中国领军的智慧城市综合服务商,在2014年实施股票期权激励计划,其中2014年的行权条件如表4所示。

实际中汉鼎股份2014年较上一年净利润增长率为31.89%,2014年加权平均净资产收益率为12.61%;授权日前最近三个会计年度归属于上市公司普通股股东的平均净利润为54 992 358.35元及归属于上市公司普通股股东的扣除非经常性损益后的平均净利润为49 230 513.73元;而股票期权等待期内2014年度归属于上市公司普通股股东的净利润、归属于上市公司普通股股东的扣除非经常性损益后的净利润分别为85 311 942.10元和70 891 917.21元(数据摘自汉鼎股权首期股票期权激励计划第一个行权期可行权的公告),均高于授权日前最近三个会计年度的平均水平且不为负,满足了行权条件。从净利润和净利润增长率来看,汉鼎股份在2014年业绩有大幅提高,并且该公司在实施股票期权激励计划后,被激励的5位高管仅有一人离职,其余都留在了公司,表明该激励计划为该公司留住了人才。

同时股票期权激励方式也存在一定瑕疵。若股票期权激励方式业绩考核指标单一,则给经理人提供了财务指标的操控空间。例如绿盟科技2014年实施了股票期权激励计划,该公司2014年净利润增长率为22.34%,看似满足了当年净利润增长率需达20%的行权条件,但是该公司第二季度末和第三季度末净利润增长率分别是-186.28%、-143.78%,却在第四季度末净利润增长率瞬间转负为正,达到了23.59%(数据源自绿盟科技2014年公司年报),财务数据的这种异常变化,使人们对该公司业绩产生质疑。股票期权契约多数以财务指标作为设计行权或授予条件的基础变量,这可能导致有能力的利益相关者对这些财务指标进行盈余管理[ 4 ]。所以上市公司在采用股票期权激励方式时,需要防止公司高管的恶意盈余管理。

三、结论

在当前的经济背景下,研究公司股权激励方式具有一定的现实意义,可为上市公司制定激励计划提供一些参考价值。笔者就此研究得出以下结论:

一是对比分析得出限制性股票激励在股份授予数量和股权稀释程度方面低于股票期权激励,限制性股票在采用回购方式时激励成本高于股票期权成本。两种激励方式还存在相似之处:(1)两种激励方式的激励平均有效期均约为4年;(2)两种激励方式的主要行业没有差异,制造业采用股权激励方式占比最高,其次是信息技术业。

二是发展处于成熟阶段且整体增速放缓的大中型上市公司更适合选择限制性股票激励方案。限制性股票具有较好的稳定性,使激励对象为公司的长远发展谋划,而且能促使企业长期稳定地发展。

三是处于成长阶段且规模不大的上市公司更适合采用股票期权激励方式。股票期权具有低成本、高回报的优势,解决了小企业为保留人才带来的资金压力问题。但是该激励方式可能诱导激励对象为短期利益而制造虚假业绩,股东需加以防范。我国证券市场正在进一步成熟,企业融资渠道将拓宽,资金不再是其主要压力,为防止虚报业绩情况的发生,上市公司更应该倾向于选择限制性股票激励方式。

四是我国正处于产业转型升级的关键时期,为完成我国产业结构转型,保持国民经济健康持续发展,提升国际竞争力,应鼓励我国其他行业中属于十三五时期国家战略新兴产业的上市公司加大实施股权激励的力度。

【参考文献】

[1] 杨成炎,刘薇,刘珍.股票期权和限制性股票激励机制的比较与选择[J].长沙理工大学学报,2014(4):55-57.

[2] 郭景先,杨化峰.股票期权与限制性股票的激励差异分析:基于委托代理理论视角[J].会计之友,2014(3):61-63.

[3] 黄虹,张鸣,柳琳.“回购+动态考核”限制性股票激励契约模式研究[J].会计研究,2014(2):27-33.

[4] 袁振兴.股票期权激励的源条件、代理问题及其激励效果:雏鹰农牧股份公司股票期权激励计划的案例分析[J].会计之友,2016(2):2-10.

【作者简介】 欧阳小明(1965— ),男,江西九江人,九江学院会计学院教授,财管教研室主任,研究方向:财务管理、公司治理;陈敏(1994— ),女,江西丰城人,九江学院会计学院,研究方向:财务管理;傅伯文(1991— ),女,江西吉安人,九江学院会计学院,研究方向:财务管理