税收收入和财政支出结构对区域经济均衡增长的影响研究

2017-03-16甘家武杜一峰

甘家武,杜一峰

(1.云南财经大学国际工商学院,云南昆明 650221;2.云南省地方税务局,云南昆明 650031)

【经济研究】

税收收入和财政支出结构对区域经济均衡增长的影响研究

甘家武1,杜一峰2

(1.云南财经大学国际工商学院,云南昆明 650221;2.云南省地方税务局,云南昆明 650031)

税收收入与财政支出结构对区域均衡增长,发挥着一定的作用。该文实证检验了2000—2014年我国东部、中部和西部税收收入与财政支出结构对区域经济均衡增长的作用,发现税制结构和财政支出结构安排在一定程度上不利于区域经济均衡增长,建议进一步优化税制结构,并合理调整财政支出结构,以促进区域经济均衡增长。

税收收入结构;财政支出结构;区域经济;均衡增长

一、引言

回顾中国三十多年经济持续高速发展的历程,总结其原因有很多,除了政治稳定外,还有两个关键的因素:一是通过改革,提高了资源配置效率。改革开放以来,从“计划经济为主,市场调节为辅”到“有计划的商品经济”,再到“建立社会主义市场经济体制”,这种改革,使得生产要素相对以前更能自由流动,迅速提高了资源配置效率。具体而言,从最初推行的农村家庭联产承包责任制,到20世纪80年代末提出的国有企业股份制改革,再到20世纪90年代中期的分税制财政体制改革等,使得市场在资源配置中越来越能发挥着决定性作用,从而使得资源配置效率不断提高,激发了市场活力,促进了经济的跨越式发展;二是通过开放,引进了大量国外先进设备和技术,迅速提高了全要素生产率。从20世纪80年代开始到现在保持了年均近10%的高速增长,很大程度上是因为全要素生产率的提高①吴国培、王伟斌(2014)通过实证研究发现:1992年以前资本投入的贡献不足50%,此后逐步提高。而2008年以来,资本投入增速加快,2008—2012年间对经济增长的贡献接近80%,中国经济对资本扩张的依赖性显著增强。同时,在改革开放初期,劳动投入对经济增长的贡献较高,1993年起就业人数增速开始放缓,劳动投入的贡献逐步下降,2000年起随着农村劳动力转移速度放缓以及人口结构的演变,劳动投入拉动经济的力度持续下滑,对经济增长的贡献由1979—1989年的18%左右降至2008—2012年的2%多些。[1]103-104。

通过改革,提高资源配置效率,其实质就是促进生产要素在国内的自由流动。通过开放,引进大量国外先进设备和技术,迅速提高全要素生产率,其实质就是促进生产要素在国际上的自由流动。换言之,这两个关键因素归纳起来,其实质就是不断促进生产要素的自由流动。因此,可以说中国经济新常态下区域经济实现均衡发展的突破口和落脚点就是不断促进生产要素的自由流动。

在微观方面,实现区域经济均衡增长,就是从改进激励机制和提高微观经营效率入手,以充分发挥市场在资源配置中的决定性作用为主线,着眼于新增资源的重新配置,基本形成了一种具有“帕累托改进”性质的渐进式改革道路。在宏观方面,实现区域经济均衡增长,就是改进区域间激励机制和提高宏观公共资源使用效率,以更好地发挥政府在资源配置中的辅助性作用。但是,改革开放至今,区域间激励机制以及新增财政资源的重新配置效率对区域经济均衡增长的影响如何,有待深入研究。特别是随着中国改革开放的进一步深入,中国区域差距可能会进一步拉大,必然要求政府重新审视这一问题。

二、文献综述

众所周知,相对改革开放以前,虽然改革开放后我国区域经济差距在某些时段有缩小的趋势,但整体上并未改变其扩大的趋势。造成区域经济差距扩大的原因有很多,包括区域资源禀赋差异、区域分工差异、区域资源配置效率差异等等。仅就宏观调控的手段而言,分为市场调控和政府调控两个方面的效率差异。从政府调控方面看,自然离不开财税体制。在财政支出方面,财政支出作为公共部门经济活动的重要组成部分,是各级政府为履行其职能而在财政年度内的支出总和,是政府实现其经济职能的重要手段,是政府部门参与社会产品再分配与资源配置的一种方式。财政支出作为政府宏观调控中一个不容忽视的重要参数,是经济增长的催化剂,也是区域经济均衡增长的重要原因。例如,张明喜(2007)[2]19-23、陈志国、张娟、陈国绪(2008)[3]54-57等认为,区域内部的财政支出政策明显地影响到区域经济增长的收敛速度,合理的财政支出结构、有效的支出政策促进了区域经济的协调发展,有利于缩小区域之间的差距。在税收方面,首先是中国目前的税制结构存在问题,应通过调整税制结构、完善分税制度以及改进优惠政策等手段来缩小三大区域间的经济差距(曹燕萍、付淑琴,2005)[4]81-84。例如,张婷婷(2012)采用1996—2009年中国三大区域的样本数据进行了实证研究,发现流转税、所得税和资源税对区域经济增长具有显著的差异[5]17-20。其次,由于税收资源的利用效率以及空间效率之间的配置,也是导致我国区域经济差异大的一个重要因素(刘星,2005)[6]137-138。第三,由于我国税收管理体制上实行的是中央集权,地方政府并没有较大的作为,因此应该采用差异化的区域税收制度安排(刘长生,2009)[7]47-54,赋予地方政府更大的权力。

由于以上几种理论对区域经济是否存在均衡增长给出了相反的预期,为了验证对经济增长路径的预测是否与现实一致,国内外学者Baumol(1986)[8]1872-1885、Barro(1990)[9]103-126、Mankin(1992)[10]407-437、Razin(1998)[11]、蔡昉(2000)[12]30-37、林毅夫(2003)[13]、彭国华(2005)[14]19-29、沈坤荣等(2002)[15]33-39进行了大量的实证检验。从已有文献来看,对中国区域经济均衡性增长的分析比较多,甚至部分学者基于公共财政的视角,把财政支出变量引入到模型中进行分析,或者通过税收变量分析区域差异。但是很少有学者将财政支出和税收两个变量同时进行分析。事实上,财政支出和税收作为国家调节地区经济差异的重要工具,在资源配置方面发挥着重要作用。如果政策发挥得当,能在一定程度上对缩小区域差距发挥积极作用。考虑到这些原因以及财政支出和税收变量之间的相关性问题,本文并未将财政支出和税收结构两个变量纳入到经济增长模型中,仅实证分析这两个变量对中国区域经济差异的影响,为促进中国区域经济均衡性增长提供政策建议。

三、指标描述、数据预处理和基本统计分析

(一)指标描述和数据预处理

1.财政支出结构指标的选取。为了分析财政支出项目对区域经济均衡增长的影响,本文选取了经济建设支出、科教文卫支出、社保和就业支出、国防支出四大类指标。

2.税收收入结构①考虑到消费税数据不全,为了保持统计口径和统计时间的一致性,文中的流转税并未包含消费税。。为了分析税收种类对区域经济均衡增长的影响,本文选取了流转税、所得税、资源税和财产税。其中,流转税包含国内增值税和营业税,所得税包含企业所得税和个人所得税,财产税包含房产税、土地增值税、车船税、城镇土地使用税和契税。

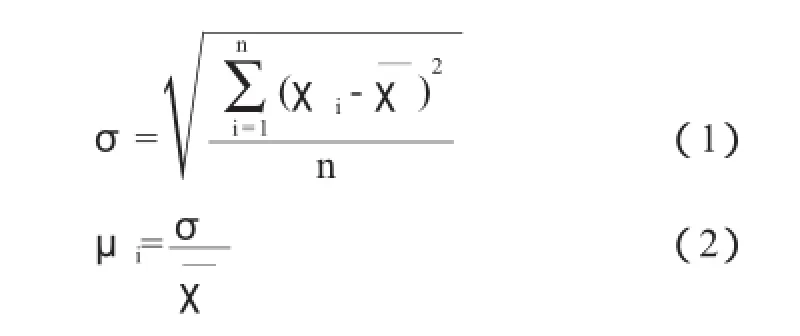

3.区域经济均衡增长。为了通过一定的统计指标来反映区域经济均衡增长,本文选取区域经济离散系数指标进行衡量②20世纪80年代,国家根据全国各地的自然条件、经济基础、发展水平和对外开放程度,将中国分为东部、中部和西部三大经济区域。其中,东部地区包含北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南等11个省(市、区),中部地区包含山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南等8个省(市、区),西部地区包含内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆等12个省(市、区)。。离散系数越小代表区域经济均衡化程度越高,离散系数越大代表区域经济均衡化程度越低,具体公式如下:

其中,χi表示单项指标值表示指标的平均数,σ表示样本标准差,μi表示离散系数或变异度系数,经济含义为三大区域人均GDP经济差距系数。

本文数据来源于2001—2015年《中国统计年鉴》,为消除物价因素的影响,文章中所有变量以2000年为基期经平减处理,并进行了人均化处理。同时为了避免可能出现的异方差,各变量取对数。

(二)基本统计分析

根据表1所列示的2000—2014年我国区域经济差异度变化趋势可以看出,2000年至2014年我国三大区域经济差异度呈明显的阶段性特征:第一阶段为2000—2003年,三大区域经济差异呈现扩大趋势,差异度从2000年的0.423扩大至2003年的0.449;第二阶段为2003—2014年,三大区域经济差异呈现明显缩小趋势,差异度从2003年的0.449缩小至2014年的0.283。

表1 2000—2014年我国区域经济差异度变化趋势表

四、实证检验及结果分析

本文采取了固定效应(Fe)、随机效应(Re)和极大似然估计(M le)三种方法进行估计,从表2—表5的结果来看,无论对于哪种税收或财政支出,估计结果都是稳健的。下面具体以固定效应模型为例进行分析。

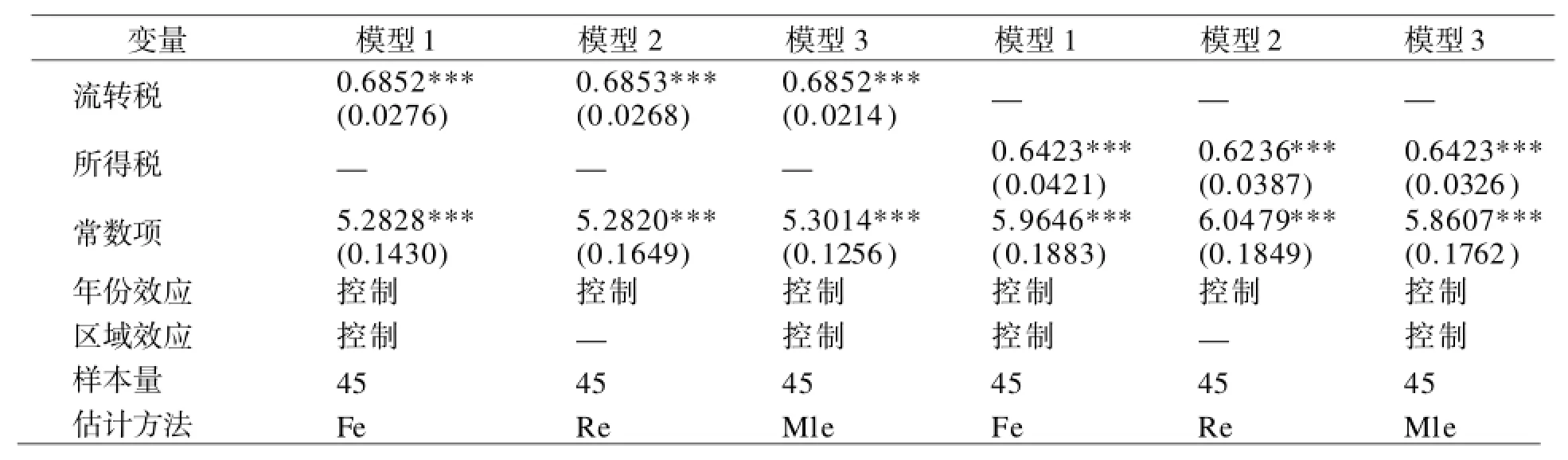

表2 流转税和所得税对区域经济均衡增长的影响

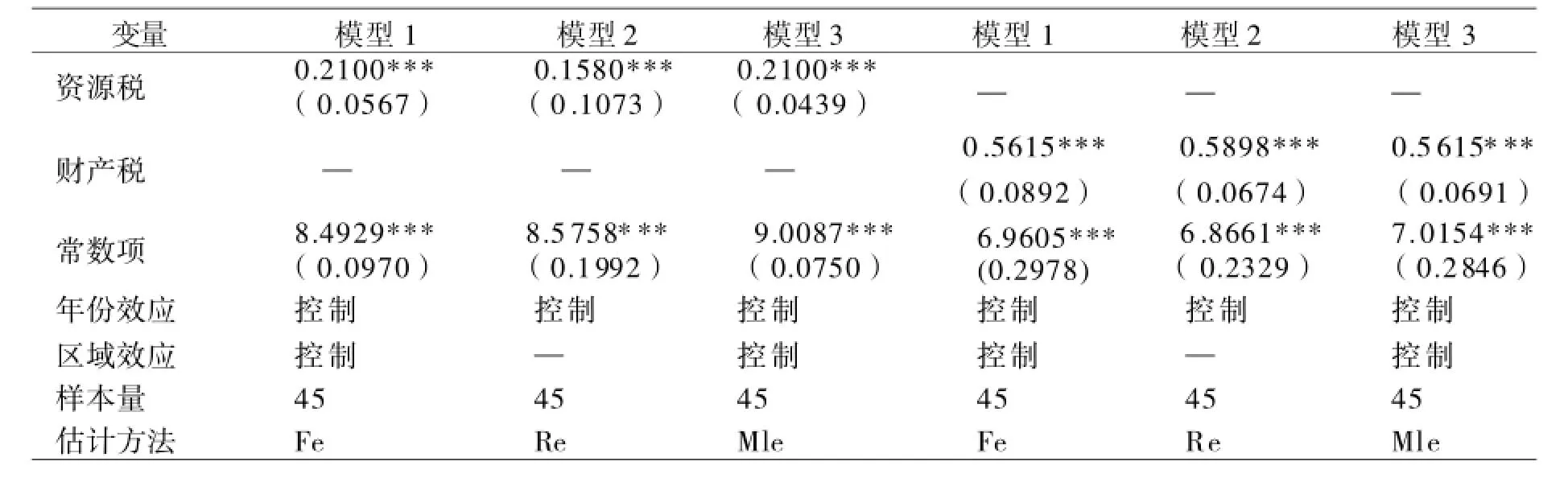

表3 资源税和财产税对区域经济均衡增长的影响

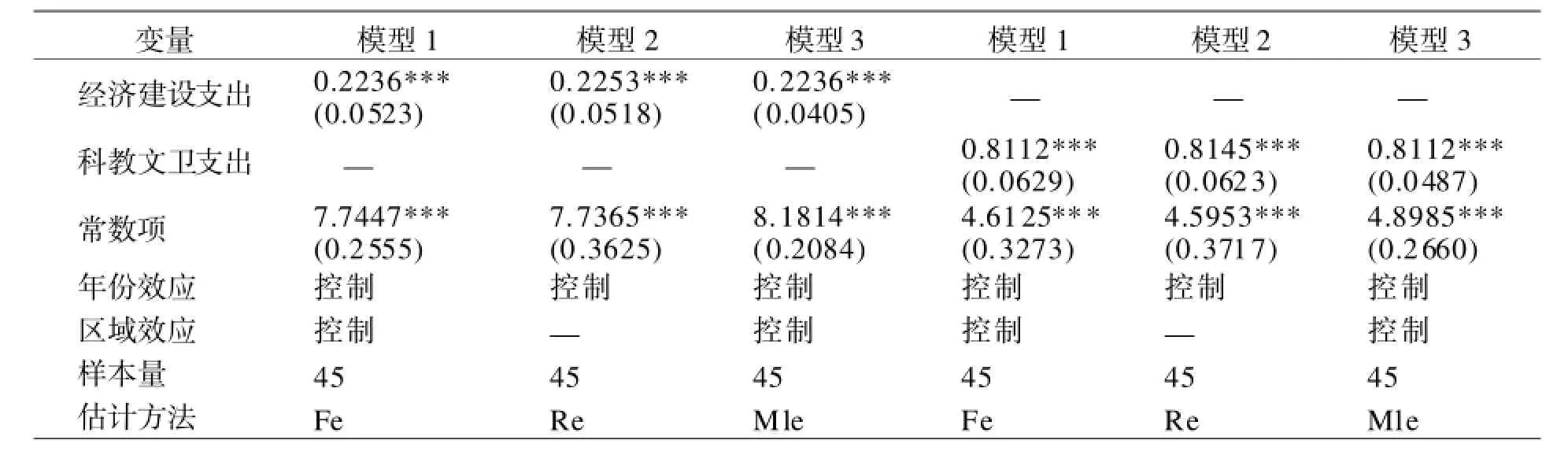

表4 经济建设支出和科教文卫支出对区域经济均衡增长的影响

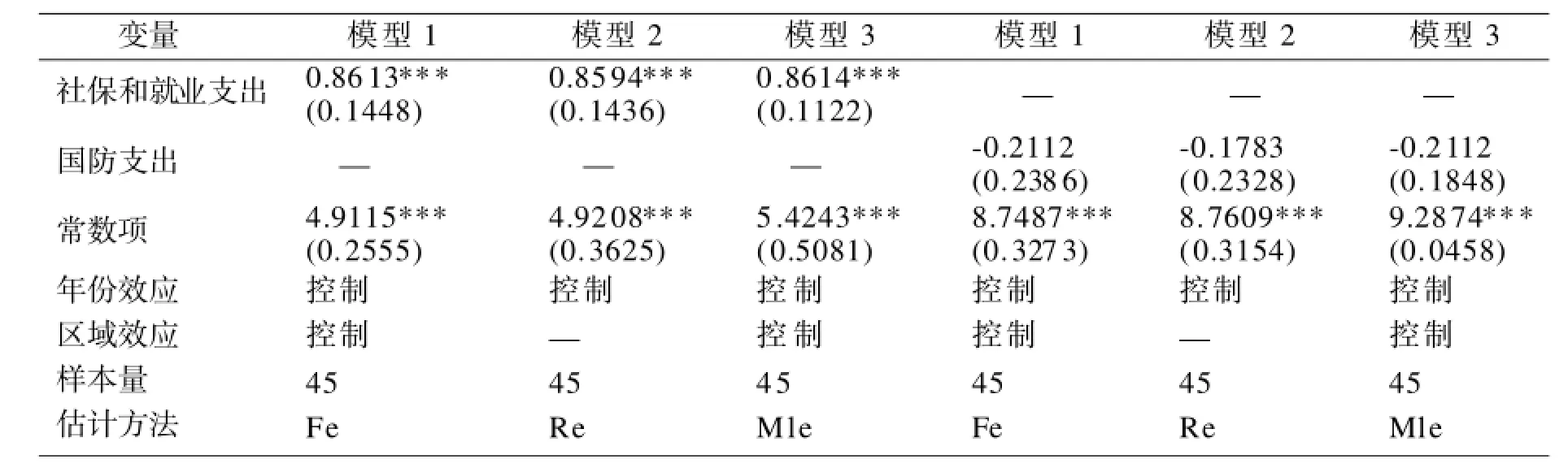

表5 社保和就业支出、国防支出对区域经济均衡增长的影响

通过上述表2—表5中各变量的正负关系及向量系数,可以得出如下结论:

第一,税收收入结构对区域经济均衡增长的影响。相对于流转税而言,税收每增加1%,会导致趋于区域差距扩大0.6852%,结果在1%的水平上显著;相对于所得税而言,税收每增加1%,会导致趋于区域差距扩大0.6423%,结果在1%的水平上显著;相对于资源税而言,税收每增加1%,会导致趋于区域差距扩大0.2100%,结果在1%的水平上显著;相对于财产税而言,税收每增加1%,会导致趋于区域差距扩大0.5615%,结果在1%的水平上显著。说明整体而言,我国税制安排不利于区域经济均衡增长。特别是所得税和财产税,作为累进税,并没有发挥其应有的功能。

第二,财政支出结构对区域经济均衡增长的影响。相对于经济建设支出而言,支出每增加1%,会导致区域差距扩大0.2236%,结果在1%的水平上显著;相对于科教文卫支出而言,支出每增加1%,会导致趋于区域差距扩大0.8112%,结果在1%的水平上显著;相对于社保和就业支出而言,支出每增加1%,会导致趋于区域差距扩大0.8613%,结果在1%的水平上显著;相对于国防支出而言,支出每增加1%,会导致区域差距缩小0.2112%,但是这一结果并不显著。这说明,我国财政支出安排不利于区域经济均衡增长。特别是经济建设支出、科教文卫支出和社保和就业支出,这些本身应实现供给均等化的财政支出反而扩大了区域差距。

五、政策建议

(一)进一步优化税收收入结构

首先,由于流转税与区域非均衡增长呈正向关系,原因可能在于间接税不具备直接税的“内在稳定器”功能,对区域经济均衡增长具有逆向调节作用。因此建议,继续推进“营改增”,并适当简化和降低增值税税率。其次,由于所得税与经济非均衡增长呈正向关系,因此企业所得税方面,建议继续深入实施中部崛起和西部发展战略,适当降低中部和西部地区的企业所得税税负;个人所得税方面,建议建立以家庭为单位、按年计征的现代综合个人所得税制度,发挥个人所得税对经济的逆向调节作用及“内在稳定器”作用。第三,由于中国的中西部地区属于自然资源储存量丰富的集中地,但是由于现行资源税未能发挥出分配资源收益的作用,阻碍了区域经济均衡发展。因此加快资源税改革,将促进中西部地区的资源优势转化成财政优势,有利于提高政府的基础建设投入,改善民生,进而缩小区域经济差距(曹书、王立国,2014)。第四,由于财产税与区域非均衡增长呈正向关系,建议继续坚持拓宽税基的原则,完善财产税制。

(二)进一步优化财政支出结构

第一,由于人均经济建设支出显著抑制了区域经济均衡增长,因此政府投资应适当减少,逐步转化为对私人投资的补充。第二,科教文卫支出与区域非均衡增长呈正向关系,与我们的经验判断有一定偏差,主要因为不同层次的科教文卫支出对经济增长的作用机制不同。建议在确定不同层次的科教文卫产品属性的基础上,采取不同的资金供给政策,完善支出结构。同时鼓励和吸引社会各界广泛参与社会科教文卫事业发展,引进外资、私人办学、办医等多元投资模式,改变当前财政投入为主的格局,减轻财政负担。第三,应实现供给均等化的社会保障和就业支出,尽快建立均等化的供给制度。

[1]吴国培,王伟斌.我国全要素生产率对经济增长贡献的分析研究[J].统计研究,2014,(12).

[2]张明喜.我国地方财政支出对区域差距的影响[J].税务与经济,2007,(2).

[3]陈志国,张娟,陈国绪.地方财政支出对区域经济增长俱乐部收敛性的影响分析[J].财政研究,2008,(12).

[4]曹燕萍,付淑琴.缩小我国区域经济差距的税收政策探讨[J].财经理论与实践,2004,(6).

[5]张婷婷.宏观税负、税收结构与区域经济非均衡发展[J].经济问题,2012,(5).

[6]刘星.区域经济发展与税收资源的合理利用:税收资源利用效率的空间差异及对税收资源利用政策调整的启示[J].企业经济,2005,(4).

[7]刘长生.税收、财政支出政策与宏观经济运行的内在影响机制:基于中国不同省份的面板数据分析[J].公共管理学报,2009,(3).

[8]Baumol.W.Productivity,Growth,Convergence and Welfare:What the Long-run Data Show[J].American Economic Review,1986,76.

[9]R.J.Barro.Government Spending in a Simple Model of Endogenous Growth[J].Journal of Political Economy University of Chicago Press,1990,98,(5).

[10]Mankiw,N.G,David Romer&David N.W.A Contribution to the Empirical of Economic Growth[J].Quarterly Journal of Economics,1992,107.

[11]Razin,Assaf&Yuen,Chi-Wa.Factor Mobility and Income Growth:Two Convergence Hypotheses[J].NBER Working Paper,1998,No.W5135,Issued in March.

[12]蔡昉,都阳.中国地区经济增长的趋同与差异:对西部开发战略的启示[J].经济研究,2000,(10).

[13]林毅夫,刘培林.中国的经济发展战略与地区收入差距[J].经济研究,2003,(3).

[14]彭国华.中国地区收入差距、全要素生产率及其收敛分析[J].经济研究,2005,(9).

[15]沈坤荣,马俊.中国经济增长的“俱乐部收敛”特征及其成因研究[J].经济研究,2002,(1).

[16]祝接金,胡永平.政府教育支出、人力资本异质性与地区经济增长[J].统计与决策,2008,(6).

[17]刘旦,胡胜.财政教育总支出对经济增长影响的定量分析[J].统计与决策,2009,(12).

[18]马拴友.公共教育支出与经济增长:我国财政教育支出的最优规模估计[J].社会科学家,2002,(2).

[19]曹书,王立国.资源税改革综合影响及经济效应分析[J].人民论坛:中旬刊,2014,(12).

(责任编辑:赵旭国)

Study on the Im pacts of Tax Revenue and Fiscal Expenditure Structure on Regional Equilibrium G row th

GAN Jia-wu1,DU Yi-feng2

(1.International Business School,Yunnan University of Finance and Economics,Kunm ing 650221,Yunnan,China;

2.Yunnan Provincial Taxation Bureau,Kunming 650031,Yunnan,China)

The structure of tax revenue and fiscal expenditure plays a vital role in equilibrium grow th.This paper examines the impacts of tax revenue and fiscal expenditure structure on regional equilibrium grow th in eastern,central and western China from 2000 to 2014,finding that the tax structure and fiscal expenditure structure are not conducive to the balanced grow th of regional economy to a certain extent.Finally,we put forward such suggestions as to further optimize the tax structure and adjust the fiscal expenditure structure in order to promote the balanced growth of regional economy.

tax revenue structure;fiscal expenditure structure;regional economy;equilibrium grow th

F812.4

A

1671-0304(2017)01-0073-05

URI:http://kns.cnki.net/kcms/detail/65.1210.C.20170227.1245.032.html

2016-08-05

时间]2017-02-27 12:45

国家自然科学基金“主体功能区规划下多民族地区城乡基本服务均等化问题研究”(71263053);云南省省院省校教育合作人文社会科学研究项目“城镇化过程中政府职能转变及事权划分研究”(SYSX201621);云南财经大学人才引进科研启动费资助项目“二元经济一元化过程中的财政风险研究”。

甘家武,男,湖南岳阳人,财政部财政科学研究所博士后,云南财经大学国际工商学院副教授,硕士生导师,主要从事财政理论与政策研究;杜一峰,男,云南昆明人,云南省地方税务局调查研究室副主任,主要从事税收理论与政策研究。