农村财务监督机制有效性检验

2017-03-15董丽

董 丽

(华南农业大学 经济管理学院,广东 广州,510642)

农村财务监督机制有效性检验

董 丽

(华南农业大学 经济管理学院,广东 广州,510642)

以广东省268个镇乡辖下的经济联合社、经济合作社财务监督机制调查结果为样本,运用LOGIT和OLS回归方法,实证检验财务监督机制是否发挥作用及其对组织经济绩效的影响,发现相对于中介机构代理监督模式而言,“三资”中心监管、镇政府委派人员监督模式均能更好地发挥财务监督作用,其中镇政府委派人员监督模式对组织经济绩效有显著正向影响;村务监督委员会开会次数越多、财务公开程度越高越能较好发挥民主监督作用,且显著影响组织经济绩效;村务监督委员会组长具备会计知识时有利于提高组织经济绩效。

农村集体经济组织; 财务监督机制; 村务监督; 财务公开; 农村财务

一、引言

随着城镇化的进程,农村集体经济组织资金、资产、资源(以下简称“三资”)的管理与使用、安全与增值、财务收支和收益分配等监督机制以及集体经济发展,越来越多地受到政府、农村村民以及学者们的关注。新制度经济学认为制度决定着经济绩效。科学的监督方法对绩效目标的实现具有积极意义[1],提升财务监督机制的科学性,才能提高组织经济绩效。但是由于村社财务不清,管理混乱,财务制度不健全,影响农村社会稳定[2-3];村务公开与民主管理程序不规范、重形式轻实效,监督主体缺位[4-5],导致农村贪腐现象增多,干群矛盾恶化,集体资产流失,经济发展受阻。政府发布了一系列农村民主管理与监督、集体“三资”管理相关的法律规范,使得深化农村财务监督有章可循。学者们认为农村“三资”监管平台、村务财务公开、村务监督委员会(以下简称“村监会”)等制度安排,提升了财务监督的信息化、公开化、民主化,逐步强化了约束机制,规范农村经济秩序[6-7]。但也有文献表明,农村财务监督约束机制仍然比较薄弱[8-9],财务公开内容不全面,满意度低[10],民主监督意识薄弱,各种形式的资产流失现象时有发生,集体资产资源利用率不高,经济效益发挥不明显[11-14]。实践中许多村社干部以及村民①由于研究内容及篇幅的限制,本文对村民与农村集体经济组织成员不进行区分。则认为“三资”监管平台办事规程繁杂,财务公开、村监会制度使得组织运行成本加重,影响了集体经济发展。

总之,理论界与实务界对农村财务监督机制认识差异较大,有的认为监督不足,有的认为监督过度,众说不一,缺少相关的实证研究证据。本文以广东省乡镇所辖的经济联合社、经济合作社等农村集体经济组织为样本,实证考察当前农村集体经济组织财务监督机制及其对农村集体组织经济增长的影响,为完善我国农村治理,促进农村集体经济可持续发展提供参考。

二、农村集体经济组织财务监督现状、成本与收益

(一)农村集体经济组织财务监督机制

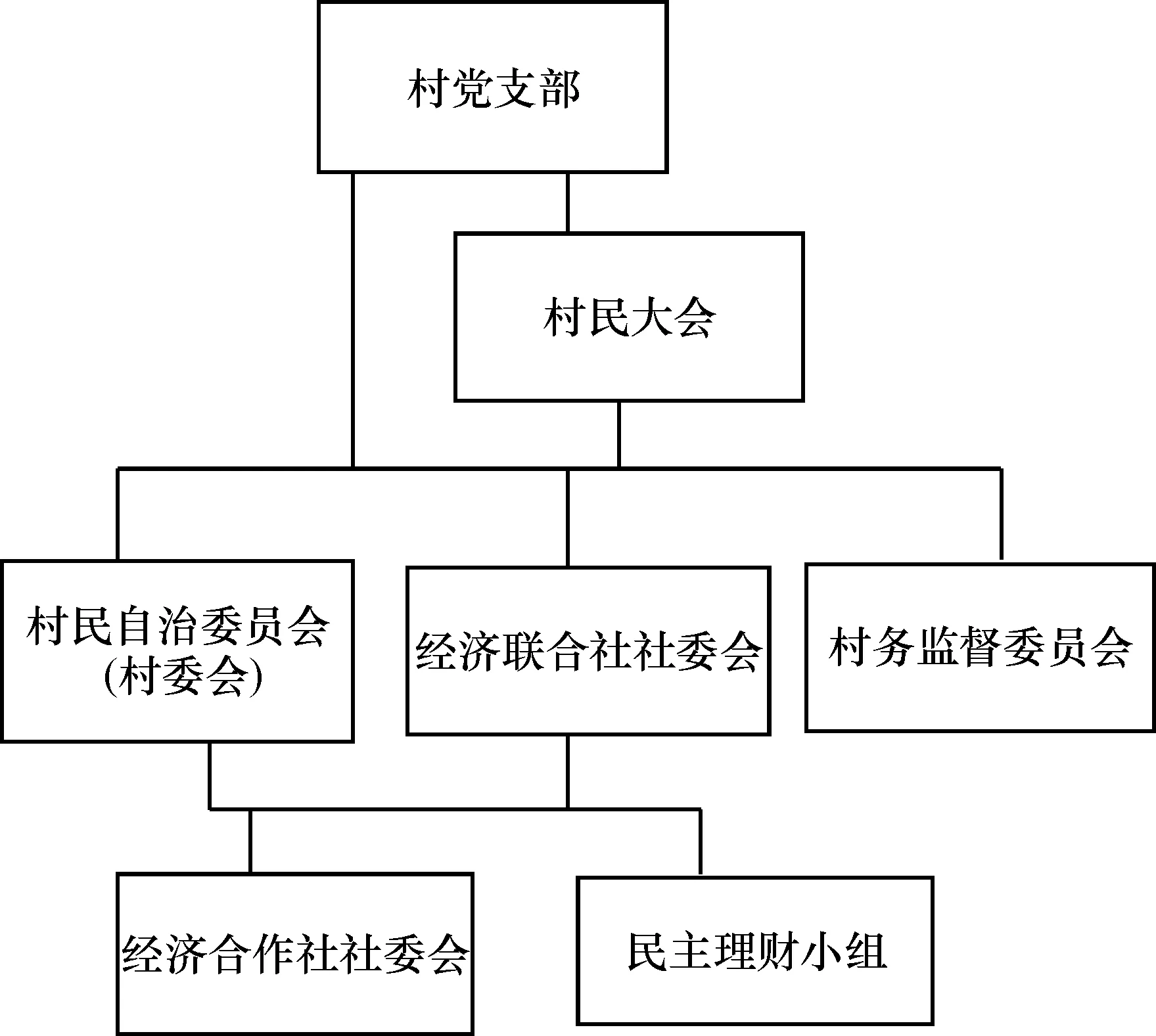

(1)内部财务监督机制。在农村集体经济组织组织架构中,党基层组织为领导机构,最高权力机关为村民会议,村委会、社委会为权利执行机构,村监会为监督机构。村委会侧重行政及公共服务,社委会工作重心是发展集体经济,追求集体经济组织经济利益最大化,大部分经济联合社社委会由村委会代行职责;村监会(或村民理财小组)及财务公开制度通过权力制衡、降低信息不对称实施民主监督,实现内部多方利益相关者相互协调(见图1)。

图1 农村集体经济组织组织架构

村监会由三至七人组成,由村民会议推选产生,与村民之间是委托代理关系,独立于村委会、社委会,专职对村委会、社委会以及集体组织“三资”的使用与管理等进行监督与审核,对集体经济组织经营活动中遇到的各种情况,根据组织所处的外部环境和内部状态,凭借其经验分析、判断采取相应监督。村监会制度的运行绩效受到以下因素影响:第一,是否能够按照事先规定的路线与程序实行全过程、全方位监督;第二,个人知识背景和道德品性[15]及工作责任心和积极性。

财务公开制度要求村委会、社委会按月、季、年定期或不定期向全体成员公布“三资”使用及管理、资金日常收支、财务收支状况、干部报酬、收益分配等的信息,接受成员监督。财务公开形式有村民会议、固定公开栏、电子屏幕、宣传册等。农村集体经济成员分布在组织所在社区的各个角落、各个阶层,对本村社人员、“三资”情况最熟悉了解,财务公开的监督者队伍数量庞大、层次多样、视角深入。随着网络技术的发展、各种制度的健全以及成员觉悟提高,财务公开监督形式作用更加明显。但是财务公开内容的完整性、公开信息的可理解性、更新信息的及时性、公开程序的合规性、公开形式的可接受性、依赖设施的先进性等都影响着财务公开的监督作用。

(2)外部财务监督机制。由于农村集体经济组织财务活动对维护社会稳定的溢出效应,政府一直重视农村财务监督管理,其倡导的农村集体经济组织“村财镇代管”、“村级会计委派制、选聘制”和“委托中介机构管理”财务管理监督模式,形成监督和管理工作紧密结合的监督格局。

“村财镇代管”是农村集体经济组织委托镇乡政府代理行使财务管理监督职责,实现政府对农村集体经济组织财务监督。许多地方政府农业、财政等部门协力共同推进的“三资”管理服务中心(以下简称“三资”中心),在“三资”的所有权、经营权、处置权、收益分配权、财务审批权不变的前提下,一方面代理农村集体经济组织“三资”交易,另一方面代理农村集体经济组织“三资”会计核算、财务管理工作并进行监督,通过政务专网等网络专线连通平台数据,在线监控、查询财务管理情况,把监督关口前移, 逐步形成以事前审核、事中监控为主,事后检查稽核为辅的监督机制。“村级会计委派制”由镇乡政府统一公开招聘人员并委派到农村集体经济组织任职,承担农村集体经济组织财务会计工作,委派人员受镇乡政府主管部门领导。“村级会计选聘制”由镇乡政府统一招考、择优录取人员,由农村集体经济组织选聘承担农村集体经济组织财务会计工作,受聘人员接受村委会和镇乡政府双重领导。“委托中介机构管理”通过公开方式引入会计师事务所等社会中介机构,镇乡政府、社会中介机构、村委会三方签订委托代理协议书,将农村集体经济组织账务会计核算等委托社会中介机构管理。实践中也有一些经济合作社的财务管理监督工作由社委会干部兼职或经济联合社代管。

政府委托、由第三方实施的农村审计是另一种财务监督形式,但是目前还没有受到农村集体经济组织成员足够重视,审计意见执行缺少强制性,实践中还不够普及。

(二)财务监督成本、收益、有效性与经济绩效

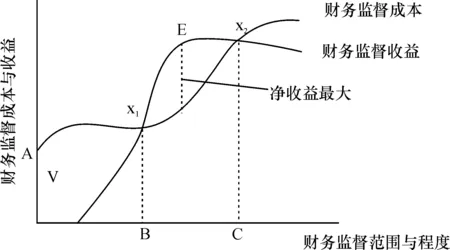

以上各种财务监督形式都在各自合适位置上,从不同角度、层次、领域、渠道交叉作用[16],保护集体资产安全,提升农村集体经济组织经营管理能力,促进集体经济发展,稳定农村社会安定和平。然而这些监督收益是以成本换取的。一方面是运行成本,如人员费、建设费、设备费、材料费、办公费、日常维护费等,有些成本由当地政府承担,有些由农村集体经济组织承担。另一方面是隐形成本,财务监督可能造成组织内部成员之间、成员与村社干部之间、村社干部之间摩擦增多,引发矛盾;成员以及村社干部工作积极性、创造性受损;组织商业秘密外泄,阻碍农村集体经济发展绩效。

有效的财务监督机制必是监督收益大于成本。财务监督成本、收益与财务监督范围、程度呈函数关系,随着财务监督范围、程度的提高财务监督成本增加[17],但并不总能带来较高收益。最小范围和程度的财务监督,成本最低,收益也更低,此为监督不足,难以及时防止、发现问题,使得管理层利用在组织中的便利地位牺牲集体权益换取自己利益,造成集体资产流失资源浪费,集体经济发展停滞。随着财务监督范围的扩大和程度的提高,财务监督收益逐渐超过成本,E点时财务监督净收益达到最大(见图2)。财务监督范围、程度再度增大时,有形成本大幅度增长,隐形成本泛滥,经济绩效下降,财务监督成本曲线再次超过财务监督收益曲线(见图2),此时为过度财务监督。故B、C两点之间的财务监督范围与程度才是有效的。有效的财务监督机制能够防止不利于集体经济经营目标实现的事情发生,提高组织运行绩效,促进集体经济发展。

图2 财务监督成本与收益变化

三、农村集体经济组织财务监督机制有效性实证检验

(一)数据来源

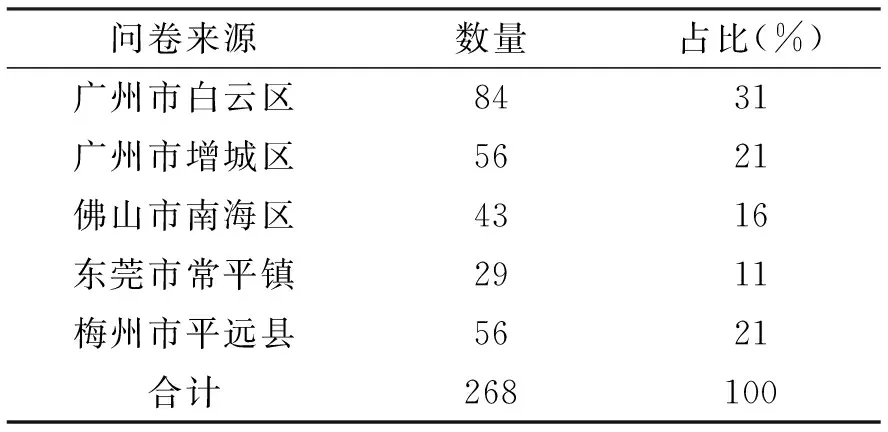

数据来源于2016年元月到5月对广东省广州市白云区和增城区、佛山市南海区、东莞市常平

镇、梅州市平远县的经济联合社、经济合作社(不含街道辖下的农村集体经济组织)财务监督机制、经济情况进行的实际访谈以及问卷调查,同时在每个农村集体经济组织中随机抽取5位成员进行了问卷调查。共获得345个经济联合社或经济合作社的调查资料,其中268个经济联合社或经济合作社的问卷及调查资料有效(见表1)。

表1 样本来源情况

(二)变量及描述性统计

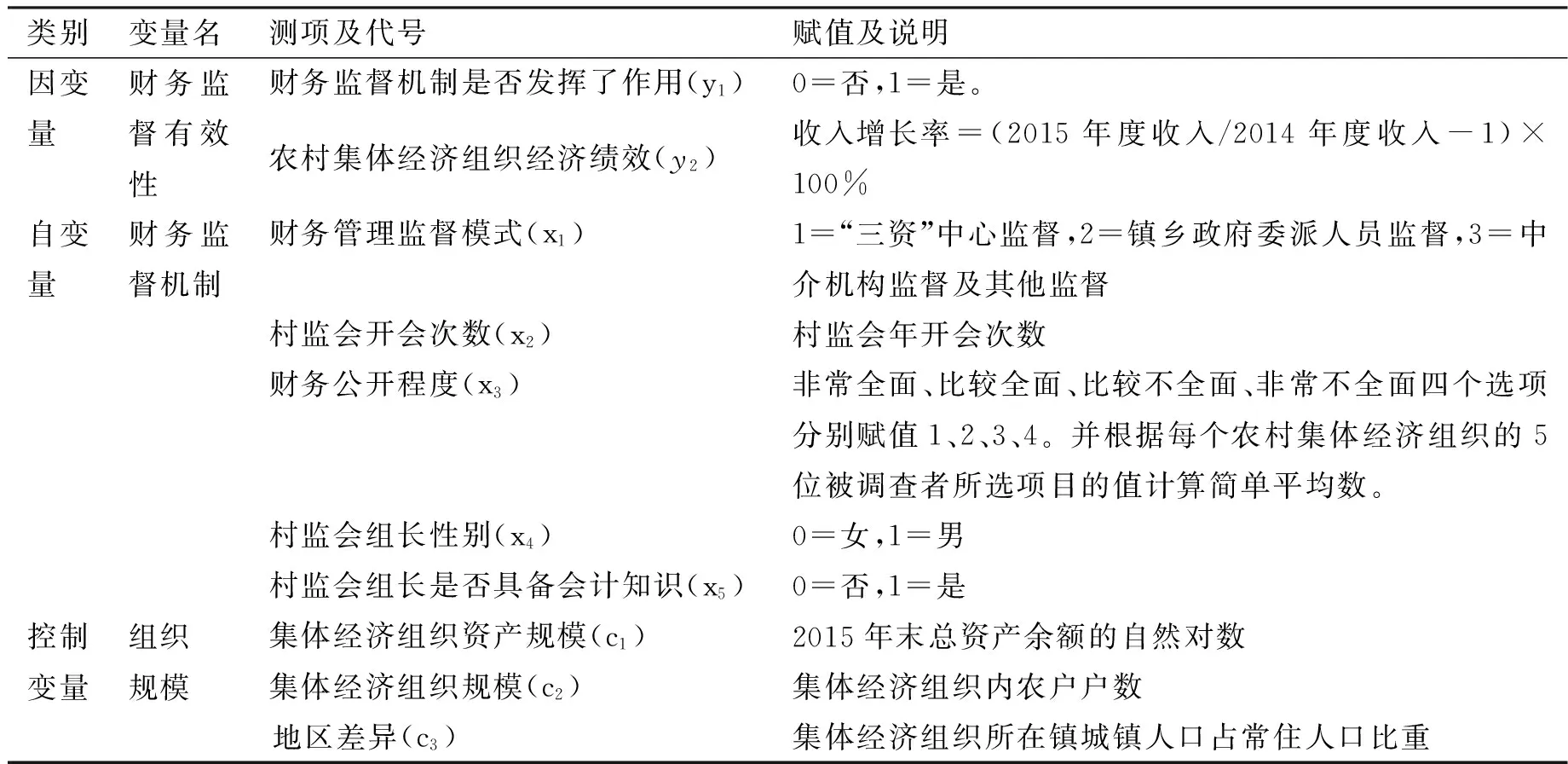

农村集体经济组织财务监督机制有效性为被解释变量。学术界一般用盈余管理程度计量上市公司财务监督的有效性[18],鉴于农村集体经济组织盈余管理程度计量难度大,本文分别以组织成员对财务监督有效性的感知与组织经济绩效,从定性和定量两个方面观测农村集体经济组织财务监督机制有效性。

集体经济组织成员长期聚集生活在同一社区,熟知管理层以及集体资产、资源状况,财务监督是否不足或过度、是否有效,他们最有发言权,因此组织成员对财务监督机制有效性的主观感知,侧重从财务监督参与者视角测度财务监督机制有效性。问卷中设计了题目“财务监督机制发挥了作用”和非常符合、比较符合、一般、不太符合、非常不符合五个选项,分别赋值1、2、3、4、5,计算每个集体经济组织5位被调查者所选项目的值的简单平均数,规定简单平均数小于3时表示该农村集体组织财务监督机制发挥了作用,以1表示,大于等于3表示该农村集体组织财务监督机制没有发挥应有作用,以0表示。

大多文献采用会计业绩如利润率、资产回报率(ROA)、净资产收益率(ROE)、经济增加值(EVA)和股票市场价格等变量计量公司绩效。但农村集体经济组织不同于公司,其承担着所在社区的公共服务与管理职能,经营成本费用中包含了大量的社区公共管理服务支出,如社区治安支出、公共医疗卫生防疫费用、公共交通设施维护费用等,经营收入与成本、费用的计算口径存在差异,净收益难以反映组织真实经营成果,因此不宜使用衡量公司经济绩效的指标衡量农村集体经济组织经济绩效。方志权[19]曾提出以集体经济总量增长衡量农村集体经济组织产权制度改革的经济成效。故选择农村集体经济组织收入增长率作为其经济绩效的代理指标。

收入增长率=(本年度总收入-上期年度总收入)/上期年度总收入×100%

分别选取财务管理监督模式x1、村监会每年开会次数x2、财务公开程度x3、村监会组长性别x4、村监会组长是否具备会计知识x5等五个自变量,测度农村集体经济组织财务监督机制。其中x1分为“三资”中心管理监督模式、镇乡政府委派人员管理监督模式、中介机构代理管理监督及其他管理监督模式;财务公开程度x3分为非常全面、比较全面、比较不全面、非常不全面四个选项,分别赋值1、2、3、4,最后以每个农村集体经济组织中的5位被调查者所选项目的值计算简单平均数,简单平均数值越低表示财务公开越全面。

本文在回归中控制了农村集体经济组织资产规模、组织内农户户数、地区差异等变量,各变量的测向见表2。

表2 变量的测量

表3可见农村集体经济组织收入增长率差异大,最大465%,最小-89%,经济发展不均衡。56.34%集体经济组织财务监督机制发挥了作用,43.66%集体经济组织财务监督机制没有发挥有效作用。村监会年开会次数最多的28次,最少的3次。财务公开程度的均值为2.28,表示广东省农村集体经济组织财务公开程度比较全面。村监会组长以男性为主,占到样本的99.25%,79.1%的村监会组长具有会计知识。财务管理监督模式中“三资”中心管理监督模式占样本的64.56%,镇政府委派监督模式占24.25%,中介机构代理监督模式等占样本的11.19%。

表3 变量的描述性统计

注:地区差异c3数据来自各地统计年鉴。

(三)农村集体经济组织财务监督机制有效性实证结果与分析

表4中“y1监督机制是否发挥作用”的回归运用LOGIT回归方法、“y2收入增长率”的回归运用OLS回归方法,回归时财务管理监督模式以x1=3为参照组;村监会组长性别以x4=0为参照组,村监会组长是否有会计知识以x5=0为参照组。

表4 回归结果

注:*、**、***分别表示显著性水平10%、5%、1%。

表4“y1监督机制是否发挥作用”列显示,“三资”中心管理监督模式、镇政府委派人员管理监督模式、村监会开会次数、财务公开程度的估计系数在统计上均在1%或5%水平显著。集体经济组织成员认为相对于中介机构代理监督及其他监督模式而言,“三资”中心管理监督、镇政府委派人员管理监督均能更好地发挥监督作用;村监会开会次数越多越能更好地发挥监督作用,财务公开程度越高,越能更好发挥监督作用。村监会组长是否有会计知识以及其性别没有通过显著性检验。

表4“y2收入增长率”列显示,镇政府委派人员管理监督模式、村监会开会次数、财务公开程度的估计系数在统计上均在1%或5%水平显著;村监会组长是否有会计知识的估计系数在10%水平显著。相对于中介机构代理监督及其他监督模式而言,镇政府委派人员管理监督模式对收入增长率有显著影响;村监会开会次数对收入增长率有正向影响;财务公开程度的估计系数为负值,意味着财务公开越全面,农村集体经济组织收入增长率就越高。村监会组长具有会计知识时,农村集体经济组织收入增长率较高,可能是相比没有会计知识,具有会计知识的村监会组长更便于完成村社干部与集体组织成员、集体组织成员与政府有关部门之间的沟通,减少隐形成本,提高经济绩效。“三资”中心监督模式、村监会组长性别对集体组织收入增长率影响不显著。

调查访谈中发现通过“三资”中心出租、发包集体资产、资源,受服务平台管理规程的制约,最长需要数个月时间完成交易程序。农村集体经济组织常因此流失优质客户,年内资产或资源实际出租或承包在外的期限缩短,减少了经营收入。通过“三资”中心签订合同降低了组织与客户之间粘性,客户违约率增多,集体经济组织遭受损失。这可能是“三资”中心管理监督模式在促进集体经济组织收入增长方面没有显现积极作用的原因。除此外,“三资”中心对农村集体经济组织财务活动事前辅导不够,大量事后收拾“烂尾”;中心工作人员专业素质不高、与村委会、社委会干部合谋也影响监督的有用性。

现有的关于农村集体经济组织收入增长率、财务监督机制研究文献较少,影响两者的因素比较复杂,考虑农村集体经济组织成员收入来源与组织收入增长率有关,对集体收益分配的关注程度与财务监督有效性的感知也密切联系。我们增加控制变量农村集体经济组织成员主要收入来源c4进行稳健性检验。其中:1=集体分配、土地征用补偿收入为主,2=各种收入平均, 3=工资、种植、养殖、政府补贴收入为主。得到的结论与主要回归结果基本一致,限于篇幅回归结果不予列示。

四、提升财务监督机制有效性的措施

以组织成员对财务监督机制有效性的主观感知和经济绩效为被解释变量,研究农村集体经济组织财务监督机制的有效性,结果表明:农村集体经济组织财务公开程度越高、村监会开会次数越多越有利于农村集体经济组织收入增长,组长具备会计知识更有利于发挥村监会财务监督作用。相对于中介机构监督及其他监督模式而言,镇政府委派人员管理监督模式显著促进收入增长,而“三资”中心管理监督模式的监督作用虽然受到组织成员的赞赏,但是对组织经济绩效却没有发挥积极作用,影响了财务监督有效性。研究结论为发展农村集体经济提供如下启示:

进一步规范财务公开规章制度,创新财务公开的形式。从财务公开内容的提出、审定,公开形式的选择、确立,到正式公开,征求和反馈意见,整改和责任追究,做到规范化和制度化,建立财务公开管理台账和档案,对所公开的内容、时间、地点以及群众意见、答疑解释情况进行登记,便于群众查询。城镇化下,越来越多的村民搬出组织所在社区,固定公开栏作用日益减退,财务公开的形式必须创新,应积极开辟手机报、网络、QQ群、微信群等现代公开平台,定期在集体组织成员内部发布财务信息,提高财务公开程度。

完善村监会制度。规范村监会组长候选人必须具备财务专业知识条件;规范村监会定期会议制度,定期评判财务情况;规范工作台账制度,记录财务监督过程、发现问题以及解决办法;规范定期报告制度,每年定期向村民会议报告财务监督情况;规范考评制度,定期由村民以及乡镇政府评价考核;定期对成员进行专业知识教育,提升专业技能,提高参与民主监督管理的积极性,更好发挥监督作用。

提高“三资”中心工作效率,增强服务功能。区分“三资”交易项目金额大小,采取差异化交易管理规程,缩短“三资”交易事项审核时间,提高管理监督工作效率。增强“三资”中心的服务功能,在加强监督的同时,为农村集体经济组织提供更多服务如法律服务、经济决策服务等,提升农村集体经济组织市场竞争力。

[1]柯永果,王辉.法国财政监督的主要做法与启示[J].中国财经信息资料, 2004(23):42-46

[2]赵士锋,高立峰.徐绍义关于河北省农村财务管理状况的调查[J].中国农村经济,1998(5):47-50.

[3]潘自强.村级财务管理的主要模式及其评价 [J].农村经济,2009(2):118-121.

[4]项继权.“后税改时代”的村务公开与民主管理 [J].中国农村观察,2006(2):49-56.

[5]杨翠萍、徐增阳.从公共政策视角看村务公开与民主管理过程中的问题及对策选择[J].调研世界,2006(9):32-34.

[6]梁军峰.村民监督委员会: 以权力制约权力的新机制[J].科学社会主义,2012,(2):68-69.

[7]叶爽,新农村财务监督问题研究[J].福建论坛(人文社会科学版), 2010(8):33-36.

[8]谢成海.勾住“三公”交易平台,强化镇村“三资”管理[J].山东经济战略研究,2013(6):58-59.

[9]杨光.关于农村集体“三资”管理工作的实践与思考[J].求知,2015(7):50-52.

[10]李晓斌,顾新.农村“三资”管理满意度及影响因素研究[J].农业经济,2015(10):112-116.

[11]陈共荣,刘丹雷.贫困县村级财务管理问题研究[J].农业经济问题,2013(6):79-73.

[12]钱小曼.城镇化背景下深化农村集体“三资”管理的路径选择——以浙江省绍兴县为例[J].农业经济,2014(4):68-70.

[13]刘荣.村级财务管理中存在的问题及对策[N].中国审计报,2016-2-22(02).

[14]赵静.农村集体“三资”管理焦点问题与对策[J].财经问题研究,2013(5):205-208.

[15]卢福营,孙琼欢.村务监督的制度创新及其绩效—浙江省武义县后陈村村务监督委员会制度调查[J]. 社会科学,2006(2)98-107.

[16]秦荣生.无影灯效应原理与我国政府审计监督[J].审计研究,2015(5):16-20.

[17]周三多,陈传明,鲁明泓.管理学原理——原理与方法[M],上海:复旦大学出版社,2005:596

[18]张逸杰,王艳,唐元虎,等.监事会财务监督有效性的实证研究[J].山西财经大学学报,2006(4):132-136.

[19]方志权.农村集体经济组织产权制度改革若干问题[J].中国农村经济,2014(7):4-14.

The Effectiveness of Financial Supervision Mechanism in Rural Collective Economic Organizations

DONG Li

(CollegeofEconomicsandManagement,SouthChinaAgriculturalUniversity,Guangzhou510642,China)

By using the 268 village economic unions and economic cooperative organizations in Guangdong province as sample data, with the method of LOGIT and OLS regression, makes an empirical test for whether the financial supervision mechanism plays a critical role and affects the economic performance of the organizations. The result shows that compared with the intermediary agencies, supervisory departments of “Fund, Assets and Resources” and delegates staff of town official optimize the efficiency of supervision. Furthermore, delegated supervision has significant positive effect on the economic performance of the organization, the number of meeting and the higher degree of financial disclosure play a more democratic supervision and show significant impact on economic performance of the organization. In addition, it is beneficial to improve the economic performance of the organization if the leader of village affair supervising committee has the accounting knowledge.

rural collective economic organizations; financial supervision mechanism; village affair supervision; financial disclosure; rural financial

2016-10-27

10.7671/j.issn.1672-0202.2017.02.011

广东省自然科学基金项目(2016A030313393)

董 丽 (1964—),女,陕西大荔人,华南农业大学经济管理学院副教授,主要研究方向为农村财务。E-mail:dangli@scau.edu.cn

F325.24

A

1672-0202(2017)02-0102-08