信息通讯技术与普惠金融的交互作用

2017-03-15徐光顺蒋远胜

徐光顺,蒋远胜

(四川农业大学 经济学院, 四川 成都 611130)

信息通讯技术与普惠金融的交互作用

徐光顺,蒋远胜

(四川农业大学 经济学院, 四川 成都 611130)

信息通讯技术(ICT)和农村金融分别作用于农民增收的机理和效果得到比较广泛的认可,但对农民增收的联合作用机理和效果仍不明晰。研究发现:ICT和普惠金融的发展均有利于农民增收;ICT在农村金融服务中的使用,提高了农民金融服务的可及性与可得性,强化了普惠金融的增收效应;电子化金融服务在农村的推广,加快了先进ICT技术的普及,助推了ICT的增收效应。

ICT技术; 普惠金融; 交易成本; 信息不对称; 农民收入

一、农村金融服务与农民增收

提高农民收入是解决“三农”问题的关键[1],也是实现全面小康社会的必然要求[2]。农村金融可通过动员储蓄与优化资源配置功能,实现农民增收[3-4]。让多数农民享受到正规金融服务,是金融功能得到充分发挥的基础。十八届三中全会做出的《中共中央关于全面深化改革若干重大问题的决定》中,将“发展普惠金融”作为今后一段时期金融改革的重点。据世界银行的观点,普惠金融的内涵是使那些没有享受到或没有充分享受到金融服务的个人或群体,以合理成本、有尊严的得到金融服务[5]。中央深改组通过的《推进普惠金融发展规划(2016-2020年)》中,将农村作为发展普惠金融的重点领域。据此,本研究将普惠金融界定为农村地区的金融服务普惠,是农村金融发展宽度①金融发展包括深度与宽度两方面[8],前者强调发展总量,后者强调发展平等性。普惠金融应属于金融宽度发展的范畴。的具体体现。具体主要从农村金融服务的可及性与可得性两个方面,考察农村地区的普惠金融发展状况。可及性增加了农民接触正规金融服务的机会,而可得性则降低了农民获取金融服务的门槛。然而,由于信息不对称和较高交易成本的存在,农村金融服务的可及性和可得性均较低,农民受到了严重的金融排斥[6-7]。近年来,信息通讯技术(以下简称ICT技术)的发展,因其高效的信息传输效率,为缓解金融交易过程中的信息不对称程度以及降低交易成本创造了条件,进而有利于金融服务可及性与可得性的提高。国务院在2015年出台的《关于积极推进“互联网+”行动的指导意见》中,将“互联网+普惠金融”作为重点行动之一。为借助ICT技术发展普惠金融指明了方向,也为普惠金融收入增长效应的发挥产生重要影响。

基于上述背景,本研究将从金融服务的可及性和可得性两个方面,分析其对农民收入的影响,并重点探讨ICT技术与普惠金融的交互效应对农民增收的影响。对如何扩大ICT技术与普惠金融的增收效应,有一定的理论与实践意义。

二、 ICT技术与普惠金融的作用机理分析

(一)ICT技术对农民增收的作用机理

关于ICT技术对农民收入的影响,多数学者认为ICT技术的运用促进了农民增收[9],这主要是因为ICT技术的使用提高了信息传输效率,农民可以迅速掌握有用信息从事生产、经营以及提高劳动报酬。收入的增长具体体现在生产经营收入和工资性收入方面[10-11]。首先,农民利用ICT技术可以迅速掌握与生产经营相关的天气、技术等信息,从而降低农业生产风险和提高农业生产效率;其次,ICT技术改变了农产品销售模式,利用电子商务可以将农产品直接卖给消费者,售价提高的同时降低了询价成本;再者,农民利用互联网等ICT技术,可随时随地掌握用工单位发布的招聘信息,在降低工作搜寻成本的前提下,快速找到适合自己且有较高收益的工作。

(二)普惠金融对农民增收的作用机理

很多发展经济学家对农村金融的增收机理进行了分析[12-19]。总体而言,农村金融服务增加农民收入的机理主要有两方面:(1)通过贷款获得外部资本来扩大农业投资和通过保险节约风险管理成本而释放更多的自由资金投资于农业生产,从而提高生产率和产生规模经济,然后大幅增加农民经营性收入;(2)通过存款服务和理财产品更加有效地积累物质财富,进而增加农民的财产性收入。普惠金融的创新之处在于通过提高金融服务的可及性与可得性,使弱势群体(如农民)充分享受到金融服务,因此,发展农村普惠金融有助于充分发挥农村金融在促进农民增收中的作用。具体而言,金融服务可及性的提高,为农民获得金融服务提供了便利条件;金融服务可得性的提高,可以使农民以负担得起的成本获得金融服务,增加金融服务的使用。

(三)ICT技术与普惠金融的交互效应及其作用机理

尽管学术界已经对ICT技术与普惠金融的农民增收效应进行了大量研究,但遗憾的是,鲜有研究探讨ICT技术与普惠金融的交互效应对农民增增收的影响。即使田杰等[20]学者探讨了信息技术、金融包容与农村经济增长的关系,但是农村经济的增长并不完全等同于农民收入的增长[4],且在研究中只分析了ICT技术如何促进金融普惠这一单向作用,未对交互作用进行探讨。

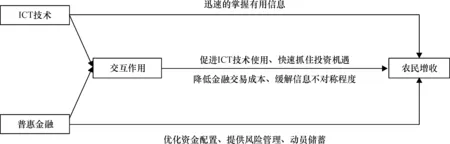

ICT与普惠金融交互效应主要通过基于ICT的金融创新体现,其具体表现形式包括ATM机、自助银行、网上银行、手机银行、互联网金融、助农取款终端等。这种交互效应主要通过两种途径对农民增收产生促进作用。一方面,ICT技术强化了普惠金融的增收效应。ICT技术的运用降低了金融服务交易成本、缓解了信息不对称程度,提高了农民金融服务的可及性与可得性,对发挥农村金融的增收效应起到了“助推器”的作用。在传统的依靠物理网点提供农村金融服务的情况下,农民办理相关的金融业务需要花费较高的时间成本和交通成本,而金融机构提供金融服务的过程中面临较高的运营成本和信息搜寻成本。这使得农村金融交易量较少和交易频率较低。凭借ICT开展的各项农村金融服务,降低了上述成本,缓解了信息不对称程度,扩大了农村金融交易的边界。农民可以通过使用ATM、转账电话、手机银行等电子化金融服务,足不出村即可完成相应的金融交易。农村金融机构可以通过ICT技术实现金融服务的自助化,降低人工成本,此外通过ICT技术搜集到的相关数据,可以降低信息搜寻成本。

另一方面,基于ICT的金融服务创新在农村的推广,扩大了ICT技术促进农民增收的效果。这主要通过两种途径实现:一是在金融机构推广电子化金融服务的过程中,提高了ICT技术在农村的普及程度,利于农民掌握先进的ICT技术,为其生产经营活动提供服务,从而进一步放大了ICT技术在促进农民增收中的作用。为降低金融服务的成本和提高农民接受金融服务的便利程度,农村金融机构会借助营销手段,向农民推广手机银行和网上银行等电子化金融服务产品,而这需要智能手机和网络作为载体,从而潜移默化的教会了农民如何使用智能手机、如何上网。作为“熟人社会”的农村,这些技能的推广会相当迅速,从而整体提升了ICT技术在农村地区的发展水平。这有利于农民更加及时准确地掌握与生产经营活动相关的信息,进一步放大了ICT技术在促进农民增收中的作用。二是通过基于ICT技术的金融创新服务,让农民在利用ICT技术快速便捷的获取较好投资信息的同时,获得相应的金融支持,为投资信息插上“金融资源的翅膀”,从而真正把握住投资机会,获得较高的收益回报,进而提高农民的收入。

为更加清晰的展示本研究的逻辑框架,在上述分析的基础上,构建出本研究的逻辑框架示意图(详见图1)。

图1 变量之间的逻辑关系

(四)ICT技术、普惠金融与农民收入的理论框架构建

根据前面的分析,在借鉴Pagano[21]等学者研究的基础上,将ICT技术、普惠金融纳入C-D生产函数,由此构建出改进了的生产函数:

Y =f(K,L,FI,ICT)

(1)

其中,Y表示农村经济产出,K代表农村资本投入水平,L代表农业生产投入的劳动力数量,FI代表农村普惠金融发展水平,ICT表示信息通信技术水平,ICT*FI表示ICT技术与普惠金融交叉项。由于我国农村劳动力存在剩余,给劳动投入增加一个劳动容量限制,当劳动达到最大容量后,劳动投入带来的规模收益保持不变,农村经济产出取决于资本投入与普惠金融发展水平,从而(1)式变为:

Y = Lf(K,FI,ICT)

(2)

对(2)式取全微分,

(3)

(3)式两边同除以L,得到:

(4)

(5)

三、ICT技术、普惠金融与农民增收分析

(一)ICT技术、普惠金融与农民增收的计量模型构建

本研究尝试从静态和动态两个角度进行计量模型设定,以达到相互印证的效果,其中静态模型如下:

lnincomeit=β0+β1lnKit+β2lnFIit+β3lnICTit+β4lnICTit×lnFIit+βxit+δt+ηi+εit

(6)

其中,i=1,2…,30表示省份*本文样本不包括西藏、台湾、香港和澳门。;t表示时间;incomeit、Kit、FIit、ICTit分别表示i省份t时期的农民人均纯收入、普惠金融发展水平以及ICT技术发展水平,为验证ICT技术与普惠金融的交互作用,加入ICT与FI的交互项lnICTit×lnFIit;xit表示i省份t时期的其它影响农民收入的控制变量状况;δt表示时间非观测效应;ηi表示地区非观测效应;εit代表与时间和地区都无关的随机误差项。

任何经济因素变化本身具有一定的惯性,农民收入也不例外,前期收入水平会影响到后一期的收入状况。为此,构建动态面板计量模型,引入滞后项控制这一影响。动态面板模型设定为:

lnincomeit=β0+γlnincomeit-1+β1lnKit+β2lnFIit+β3lnICTit+β4lnICTit×lnFIit

+βxit+δt+ηi+εit

(7)

动态面板的估计方法主要包括差分GMM和系统GMM。对于差分GMM,首先将模型(7)进行一阶差分,得到模型(8),使用此模型的前提是其残差项不存在二阶序列相关,在实证分析中需进行验证。运用动态差分GMM模型可以达到如下效果:一是通过差分可以部分的解决遗漏变量问题,消除掉个体非观测效应;二是差分能够消除反向因果关系。

Δincomeit=γΔincomeit-1+β1ΔlnKit+β2ΔlnFIit+β3ΔlnICTit

+β4ΔlnICTit×lnFIit+βΔxit+Δδt+Δηi+Δεit

(8)

然而,当income的持续性很强时,即γ趋近于1时,一阶差分GMM的有限样本特性较差,此时,根据Blundell & Bond[22]的建议,在(7)的基础上加入一阶差分滞后项进行系统GMM估计。通过系统GMM模型,可有效解决非时变的遗漏变量和解释变量以及测量误差等内生性问题。

(二)各变量指标选取及数据来源

本研究涉及的变量和数据主要包括三个方面:农民收入水平、ICT技术与农村普惠金融。

1、农民收入水平

采用《中国统计年鉴2004-2013》中关于农民家庭人均纯收入的统计数据,并在参考历年价格指数的基础上,以2004年为基期,对2004-2013年的农民家庭人均纯收入水平做出调整,以消除价格因素的影响。

2、ICT技术

农村信息通信设施是ICT技术在农村运用程度的直接体现,在众多的通信设施中,因价格便宜、方便携带、易于操作等优点,移动电话备受农民的欢迎。且在农村地区,相比电脑等其它ICT技术终端产品而言,手机的使用最为频繁。据通信世界网统计,截至2012年底,农村住户手机拥有率已达到90%。且根据学者的统计,当前农村智能手机的覆盖率已高达65.8%*该数据来自中国家庭金融调查与研究中心主任甘犁教授在GPFI2016年论坛上的演讲,详细内容见:http://chfs.swufe.edu.cn/ListPage/Detail?Detailid=396。因此,移动手机拥有率可以反映ICT技术在农村的发展程度。在借鉴董晓林和徐虹[7]等学者研究的基础上,本文将农村每百户家庭移动电话拥有量反映ICT技术在农村的发展水平,其数据来自2004-2013年各省的《统计年鉴》。

3、农村普惠金融

根据前面的理论分析,本研究将从农村金融服务的可及性和可得性两个方面,反映农村普惠金融发展程度。

(1)农村金融服务可及性。对于农民而言,设立在其住所附近的金融机构,降低了农民办理金融服务的机会成本,提高了农民获得金融服务的可能性,因此,金融资源分布密度是可及性的重要体现[23]。本研究从机构密度阐释金融资源分布密度,具体而言,使用农村地区每万人拥有银行网点数量指标反映农村金融服务的可及性。其基础数据来自中国人民银行2004-2013年发布的《中国区域金融运行报告》。报告中的主要涉农金融机构主要包括邮政储蓄银行、小型农村金融机构(农村信用社、农村合作银行和农村商业银行)和新型农村金融机构(村镇银行、贷款公司和农村资金互助社)。

(2)农村金融服务可得性。农民接受金融服务的难易程度是金融服务可得性的重要体现,在众多服务中,贷款是农民较难获取的金融服务,能在很大程度上说明农民金融服务可得性的现状。鉴于此,本研究以农户人均贷款水平反映金融服务可得性。其中,农业贷款主要指农林牧渔及农林牧渔服务业贷款,其数据来自《新中国六十年统计资料汇编1949-2008》和中国人民银行2008年、2010年、2012年和2014年发布的《中国农村金融服务报告》。

4、控制变量选取

在理论模型(5)中,农村资本投入是影响农民人均收入的重要因素,本研究利用农村人均社会固定资产投资来反映。与此同时,伴随着城镇化建设,农民进城获得的务工收入已成为其重要的收入来源,本文将城镇化率作为控制变量之一。此外,随着产业结构的优化,农民有更多的机会从事非农产业,获得较之前更多的收入,为此,借鉴已有文献,将产业结构作为另一控制变量。计算人均农村固定资产投资、城镇化率和产业结构的原始数据,主要来自《中国经济与社会发展统计数据库》和2005-2010年各省《统计年鉴》。

此外,为便于不同年份的比较,各指标变量剔除了价格因素的影响,均以2004年不变价格进行计算。各指标的详细解释见表1。

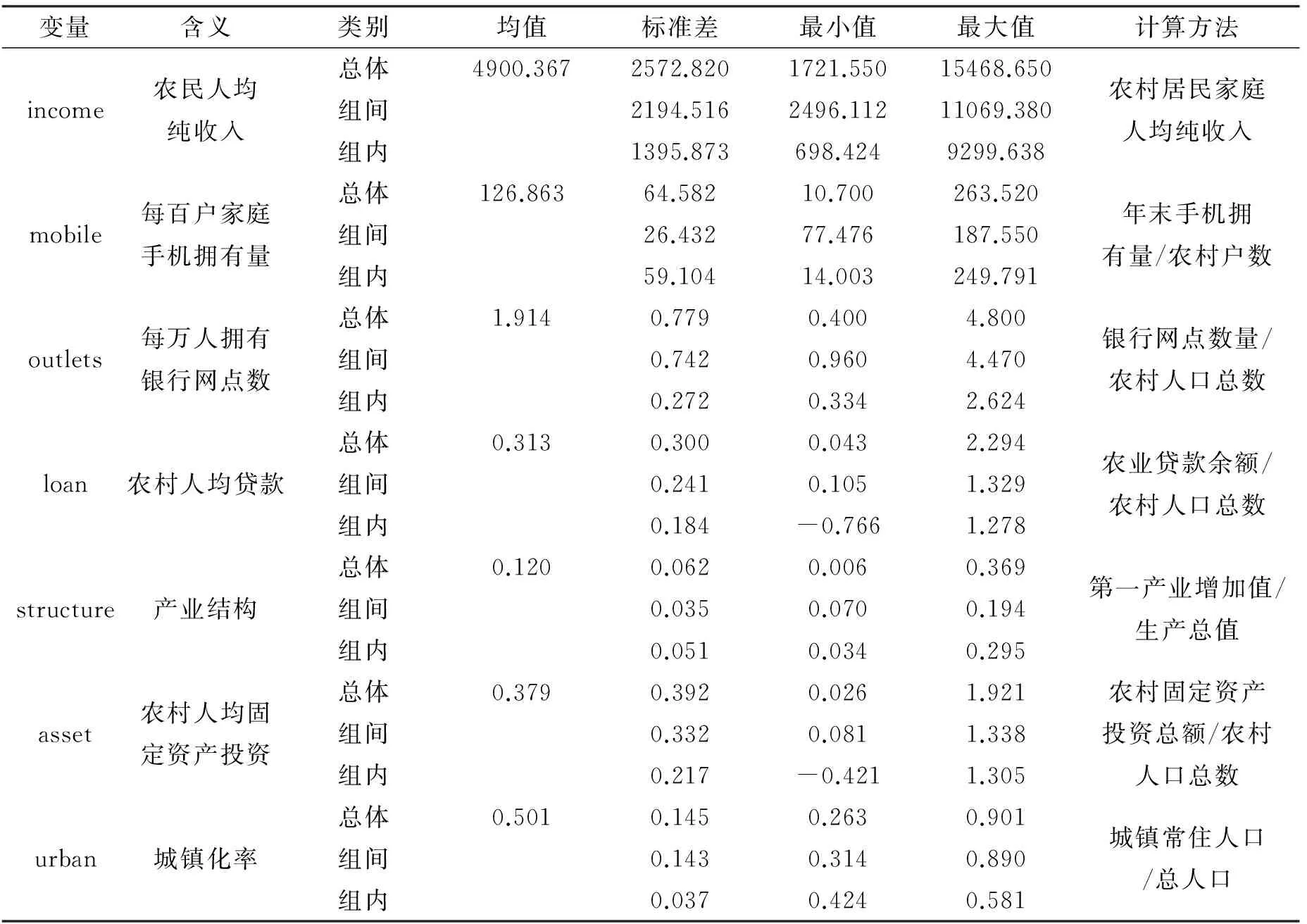

(三)ICT技术、普惠金融与农民收入指标的描述分析

通过表1可以看出:在农民收入方面,总体均值为4900.367元/人,标准差为2572.820,说明整体差异较为明显,最大值约为最小值的9倍,其中2004年贵州省农民人均纯收入最少,而2013年上海市的农民人均纯收入最多,但由于时间维度不同,两者相比缺乏一定科学性。为更好地了解不同时间、不同截面之间的差异程度,表1列出了组间标准差与组内标准差。农民人均纯收入的组间标准差大于组内标准差,即截面之间农民收入水平的差异大于其时间序列之间的差异,这表明各省份农民收入不平衡程度加大,而且增长速度相对放缓;每百户农民家庭手机用量的总体均值为126.863部/百户,其组内标准差大于组间标准差,即单个省份不同年份之间手机拥有量的差异大于同一年份不同省份之间手机拥有量的差异,这表明手机拥有量在不同省份之间的不平衡程度相对于不同年份之间的差异程度而言较小;每万人拥有银行网点数量的整体均值为1.914个/万人,其组间标准差大于组内标准差,说明不同省份之间银行网点发展的不平衡程度较高,而年份之间的差异较小;人均贷款的整体均值为0.313万元/人,其组间标准差大于组内标准差,表明相较于不同年份之间的差异,省份之间人均贷款水平差异较大;第一产业增加值占地区生产总值比重的总体均值为0.120,该变量的组内标准差大于组间标准差,即单个省份不同年份之间产业结构的差异大于同一年份不同省份之间的差异,这表明产业机构在地区之间的差异不断缩小,且第一产业在总产值中的比重下降较快;人均固定资产投资平均水平为0.379万元/人,且组间标准差大于组内标准差,表明农村固定资产投资水平在不同省份之间的不平衡状况明显于不同年份之间的差异;城镇化率的平均水平为0.501,其组间标准差大于组内标准差,即城镇化率在截面序列上的差异大于时间序列上的差异,这说明省份之间城镇化发展的不平衡状况比不同年份之间的差异更明显。

表1 2004-2013年30个省(市、自治区)各变量基本统计量与计算方法

注:表中数据是未取对数的原始数据,其中income、loan和asset均以2004年不变价格计算。

四、交互作用及其影响

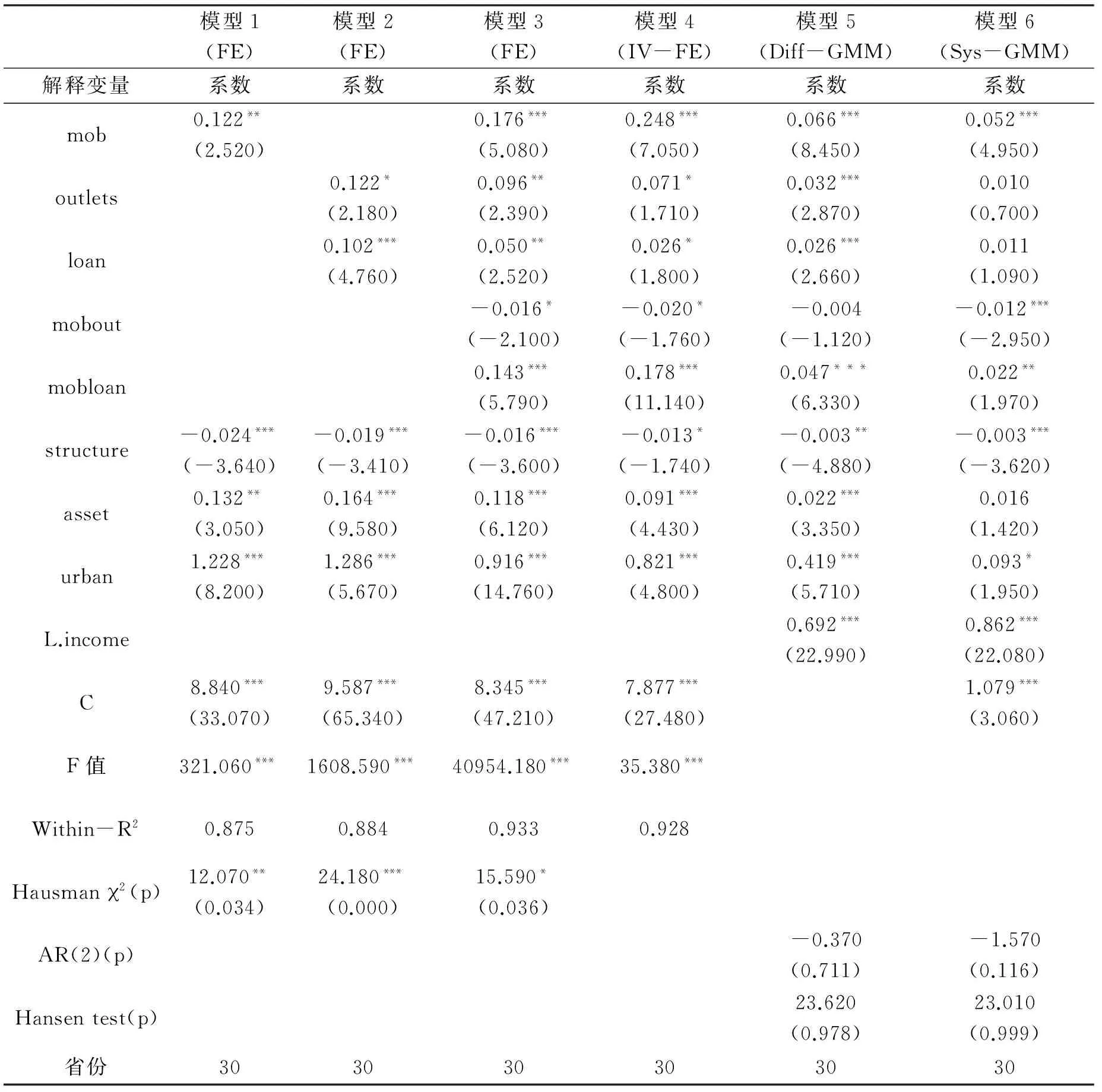

本研究利用stata13软件对变量进行了静态面板和动态面板回归,估计结果见表2。其中静态模型包含3个模型,模型1主要考察家庭移动手机拥有量对农民收入的影响,变量中除每百户农村家庭移动电话拥有量外,还包括产业结构、农村人均固定资产投资和城镇化率三个控制变量;模型2主要探讨农村普惠金融对农民收入的影响,在控制变量的基础上,加入每万人拥有银行网点数量和人均贷款两个变量;模型3在模型1和2的基础上,加入了移动手机拥有量和各农村普惠金融代理变量的交互项,以考察ICT技术对农村普惠金融收入效应的影响。为确定模型选择随机效应还是固定效应,分别对三个模型进行了Hausman检验,并一致确定使用固定效应。针对异方差、截面相关问题,根据Hoechle[24]的方法进行了处理。通过调整的R2,可以看出模型拟合程度较高,且F值较大,说明模型的整体显著性良好。同时,考虑到农民收入与ICT技术存在反向因果关系,为此,在模型3基础上,模型4中加入移动电话拥有量滞后一期作为工具变量。动态模型在模型4的基础上加入了农民收入的一阶滞后项,并用广义矩估计(Generalized Method of Moments,GMM)方法进行估计。动态模型包含差分GMM和系统GMM两个模型,为解决加入收入滞后项带来的内生性问题,将农民收入的一至三阶滞后作为工具变量。通过AR(2)和Hansen统计值与p值,可得到两个模型扰动项二阶序列不相关和工具变量有效的结论,说明模型整体效果较好。

表2 模型估计结果(N=30,T=10)

注::①所有变量进行了对数化预处理;②*、**、***分别表示10%、5%和1%水平上显著;③为消除多重共线性,对交互项进行了中心化处理;④Hausman2(p)为静态模型中随机效应和固定效应选择的豪斯曼检验统计值与p值;⑤AR(2) p值为扰动项差分二阶自相关检验得到的p值;⑥Hansen test(p)为工具变量有效性检验统计值和p值;⑦L.income为incom的一阶滞后项;⑧模型4中选取移动手机拥有量的滞后一期为工具变量。

(一)ICT技术、普惠金融对农民增收的影响

在ICT技术对农民增收的影响方面,通过模型1与模型3-6的回归结果,发现农民移动手机拥有量对农民收入有显著正向影响,结果较为稳健。根据模型1的结果,当每百户移动手机拥有量增加1%,农民人均收入将增加0.122%。这表明,移动手机在农村的普及,提高了信息的传输效率,为农民做出正确的生产投资决策提供了重要参考[9],对其收入增加起到一定的积极作用;与此同时,移动手机的使用,使农民能够及时掌握市场信息,拉近了农民与市场之间的距离,农民能够及时掌握农产品价格的变化,在销售农产品时会卖得高价,进而增加农民销售收入。许竹青等[25]在研究ICT技术对农民农产品农产品销售收入的影响时,发现ICT技术对易腐农产品销售收入的回报率为19.720%,而对耐储农产品销售收入的回报为6.180%,均高于本研究的结果,这是由于只估算了销售收入的影响,没有扣除掉成本,而本研究中的收入为纯收入,是扣除各种成本之后的收入,从而使得回报率较小。

在普惠金融对农民增收的影响方面,每万人农村金融机构数量在模型2-5中对农民收入有显著正向影响,在模型6中影响不显著。尽管如此,其系数仍然为正,说明金融机构在农村地区的铺设,一方面,可以方便农民进行金融活动;另一方面,有助于农村金融机构向农民宣传金融知识,让农民充分了解金融活动,从而提高了农民的金融市场参与程度,这对于发挥金融机构调节配置资金的作用有一定帮助,从而有助于促进农民收入的增加。这与李明贤和叶慧敏[26]的研究结论相悖,其原因是在他们研究中没有充分考虑到变量间相关性的影响,模型中同时放入了金融机构分布密度与从业人员密度,而这两个指标具有高度相关性,从而导致金融机构分布密度对农民增收没有显著影响;对于人均贷款变量,除模型6中对农民收入影响不显著外,其余模型中均有显著正向影响,根据模型2的估计,人均贷款每提高1%,农民收入将增加0.102%。农民获得贷款后,会用于农业生产或非农项目的投资,实现金融资产向资本的转化,为收入增加提供了有效途径。

(二)交互作用对农民增收的影响

研究ICT技术与普惠金融的交互效应对农民收入的影响,是本文的重点研究内容。为探究这一影响,在模型3-6中加入了ICT技术与农村普惠金融发展指标的交互项。估计结果显示,除模型5外,移动手机使用量与人均农村金融机构数量交互项的系数在所有模型中显著为负,即移动手机拥有量的提高会弱化银行物理网点的收入增长效应,同理银行物理网点的增加也会弱化移动手机的收入增长效应。这表明移动手机拥有量与银行网点拥有量在增加农民收入方面呈现出一定的替代性,这是因为一方面基于ICT技术的农村金融创新业务对传统的依靠物理网点进行的农村金融服务具有一定的替代作用,前者更能促进农民增收;另一方面传统物理网点的增加使得农民更倾向于选择人工服务,毕竟手机银行、自助银行等电子化金融服务对农民而言是新事物。这在一定程度上不利于先进ICT技术在农村地区的发展,如降低智能手机、互联网普及速度等,从而会降低ICT技术在促进农民增收中的作用。因此,这一结果从侧面证实了ICT技术与普惠金融的深度融合更利于农民增收;mobile与loan的交互项系数在所有模型中显著为正,即移动手机拥有量的提高会强化银行贷款的收入增长效应,同理银行人均贷款的增加也会强化移动手机的收入增长效应。ICT技术的普及和运用,使信息的传输速度变快,对于银行来说,可以借助ICT技术提高对农民经营活动监督的时效性,有效防范道德风险的发生,提高了农民贷款服务的可得性。对于农民来说,通过利用ICT技术进行贷款的申请和还款,与传统方式相比,手续更加方便快捷,降低了申贷与还贷过程的交易成本,会对传统的亲友间借贷的模式产生替代效应,进一步放大了贷款所带来的收入增长效应。此外,农民借助ICT技术获得便利的贷款服务的同时,也进一步掌握了相应的ICT技术,并通过连锁反应,向其它未使用过这一创新金融服务的农民进行言传身教,使更多农民参与其中。而借助ICT的贷款服务,需要现代化的ICT技术。从而整体提高了ICT技术在农村的发展水平,利于ICT技术促进农民增收作用的发挥。同时,也为农民凭借ICT技术所获得的生产投资信息提供资金支持,进一步放大了ICT技术的促进农民增收的效果。因此,这一结果直接证实了ICT技术与普惠金融交互效应,可以促进农民增收。

(三)各控制变量对农民收入的影响

在模型1-6中,第一产业在总产值中的占比均对农民收入产生显著负向影响,说明第一产业在三次产业中的占比越多,农民收入越低,而二、三产业占比越多,产业结构越优化,农村居民收入会越高;农村人均固定资产投资在模型1-5中系数显著为正,表明固定资产投资有利于促进农民增收;城镇化率在所有模型中均对农民收入有显著正向影响,且通过与其它两个控制标量系数绝对值的比较发现,每个模型中,城镇化率系数绝对值都最大,这表明相较于产业结构和人均固定资产投资,城镇化率对促进农民收入增加中的作用更为明显,如模型2所示,城镇化率每提高1%,农民收入提高1.286%,增收效果远高于其他因素,说明了城镇化建设对农民增收的贡献远大于通过提高金融可及性、可得性、农村投资和优化产业结构所带来的贡献,城镇化在促进农民收入中的作用更加明显。

五、电子化金融与农民增收政策

本文基于2004-2013年30个省份的面板数据,在理论分析的基础上实证研究了ICT技术、普惠金融对农民收入的影响。通过分析可得到三点基本结论:(1)ICT技术在农村的发展对农民收入的增长有显著的促进作用。ICT技术的使用加快了偏远农村地区融入市场的步伐,为农民做出有利于增收的决策提供了支撑;(2)农村普惠金融发展有利于促进农民增收。随着农村金融服务可及性和可得性的提高,会促进农民收入的提高;(3)ICT技术与普惠金融的交互效应可以促进农民增收。一方面,基于ICT的金融服务创新,降低了金融服务交易成本,提高了农民金融服务的可及性与可得性,提高了农村金融服务的普惠程度,利于金融增收功能的发挥,强化了普惠金融的增收效应;另一方面,电子化金融服务在农村的推广,加快了先进ICT技术的普及,并在农民借助ICT技术获得绝佳投资信息的基础上,增加了金融支持,进一步放大了ICT的促进农民增收的效果。

基于以上研究结论,得出发展普惠金融和增加农民收入的政策性启示:首先,加快农村信息通信基础设施建设,为ICT技术在农村的快速发展搭建好平台,为银行开展电子化金融服务创造条件;其次,银行机构要加快农村电子化金融服务的创新,尤其是在一些金融服务空白的贫困地区,由于地形多以山地和高原为主,交通不便且人口居住分散,依靠传统金融服务方式会带来较高的成本,而通过借助ICT技术开展金融服务,既有助于降低银行的服务成本,又能够提高贫困地区农民金融服务的可及性和可得性,从而实现金融扶贫的目的;再者,由于新技术在研发和推广阶段需要投入大量成本,加之与城镇居民相比,农民利用智能移动电话(客户端)和互联网金融的能力有限,需要政府或监管者出台相应的优惠政策,需要农村金融机构、互联网金融公司的引导和培育农村使用者,以扩大普惠金融和增加农民收入。

[1]林毅夫.“三农”问题与我国农村的未来发展[J].农业经济问题,2003 (1):19-24.

[2]韩长赋.三农问题是实现全面小康的难点[J].老区建设,2012 (21):4.

[3] BURGESS R, PANDE R. Do Rural Banks Matter? Evidence from the Indian Social Banking Experiment[J]. American Economic Review,2005,95 (2):780-795.

[4] 温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究,2005 (9):30-43.

[5] HELMS B. Access for All: Building Inclusive Financial Systems [J]. World Bank Publications,2006,9 (2):247-264.

[6] STIGLITZ J E, WEISS A. Credit Rationing in Markets with Imperfect Information [J]. The American Economic Review,1981,71 (3):393-410.

[7] 董晓林,徐虹.我国农村金融排斥影响因素的实证分析——基于县域金融机构网点分布的视角[J].金融研究,2012 (9):115-126.

[8] 李猛. 金融宽度和金融深度的影响因素:一个跨国分析[J]. 南方经济,2008 (5):56-67.

[9] LIO M, LIU M C. ICT and Agricultural Productivity: Evidence from Cross-Country Data[J].Agricultural Economics.2006, 34 (3):221-228.

[10] OGUTU S O , OKELLO J J , OTIENO D J. Impact of Information and Communication Technology-Based Market Information Services on Smallholder Farm Input Use and Productivity: The Case of Kenya[J]. World Development.2014, 64 (64):311-321.

[11] 姜长云.中国农民增收现状及其中长期影响因素[J].经济与管理研究,2013 (4):5-13.

[12] BECK T, DEMIRGUC-KUNT A, LEVINE R. Finance,Inequality,and Poverty:Cross-Country Evidence [R]. World Bank,Policy Research Department,2004.

[13] GALOR O, ZEIRA J. Income Distribution and Macroeconomics[J]. The Review of Economic Studies,1993,60 (1):35-52.

[14] HONOHAN P. Cross-Country Variation in Household Access to Financial Services[J]. Journal of Banking & Finance,2008,32 (11):2493-2500.

[15] LEVINE R. Finance and Growth:Theory and Evidence [J]. Handbook of Economic Growth,2005 (1): 865-934.

[16] SKOUFIAS E, QUISUMBING A R. Consumption Insurance and Vulnerability to Poverty: A Synthesis of the Evidence from Bangladesh, Ethiopia, Mali, Mexico and Russia [J]. The European Journal of Development Research,2005,17 (1):24-58.

[17] 郭云南,姚洋,JEREMY FOLTZ.宗族网络、农村金融与平滑消费:来自中国11省77村的经验[J].中国农村观察,2012 (1):32-45.

[18] 蒋远胜.中国农村金融创新的贫困瞄准机制评述[J].西南民族大学学报(人文社科版),2017(2):1-17.

[19] 王小华, 王定祥, 温涛.中国农贷的减贫增收效应:贫困县与非贫困县的分层比较[J]. 数量经济技术经济研究,2014 (9):40-55.

[20] 田杰, 刘勇, 刘蓉.信息通信技术、金融包容与农村经济增长[J]. 中南财经政法大学学报,2014 (2):112-118.

[21] PAGANO M. The Flotation of Companies on the Stock Market: A Coordination Failure Model [J]. European Economic Review.1993,37 (5):1101-1125.

[22] BLUNDELL R, BOND S. Initial Conditions and Moment Restrictions in Dynamic Panel Data Models[J]. Journal of Econometrics,1998,87 (1):115-143.

[23] 蔡洋萍.湘鄂豫中部三省农村普惠金融发展评价分析[J].农业技术经济,2015 (2):42-49.

[24] HOECHLE D. Robust Standard Errors for Panel Regressions With Cross-Sectional Dependence[J]. Stata Journal,2007, 7 (3):281-312.

[25] 许竹青, 郑风田, 陈洁.“数字鸿沟”还是“信息红利”?信息的有效供给与农民的销售价格——一个微观角度的实证研究[J]. 经济学:季刊, 2013, 12(4):1513-1536.

[26] 李明贤,叶慧敏.我国农村金融发展与农民收入增长的实证研究[J].江西财经大学学报,2014 (4):88-97.

The Interaction between Information Communication Technology and Financial Inclusion

XU Guang-shun,JIANG Yuan-sheng

(CollegeofEconomics,SichuanAgriculturalUniversity,Chengdu611130,China)

The mechanism and effect of Information and Communication Technology (ICT)) and rural finance on farmers’ income are widely recognized, but the mechanism and effect of the interaction between ICT and rural finance is still unclear. The findings are as follows: ICT and financial inclusion are beneficial to improve farmers’ income; The use of ICT in rural financial services has improved the accessibility and availability of financial services for farmers and has enhanced the income effect of inclusive finance; The promotion of electronic financial services in rural areas has accelerated the popularization of ICT and boosted the income effect of ICT.

Information Communication Technology; inclusive finance; transaction cost; information asymmetry; farmers’ income

2016-09-10

10.7671/j.issn.1672-0202.2017.02.005

四川省“十二五”科技支撑计划项目(2010NZ0105);四川省社会科学规划重点项目(SC13A001)

徐光顺(1987—),男,山东潍坊人,四川农业大学经济学院博士研究生,主要研究方向为农村金融。E-mail:xgs525@163.com

F062.5; F832.35

A

1672-0202(2017)02-0037-10