农村资金互助社的最优互助金规模研究

2017-03-15贾晋,申云

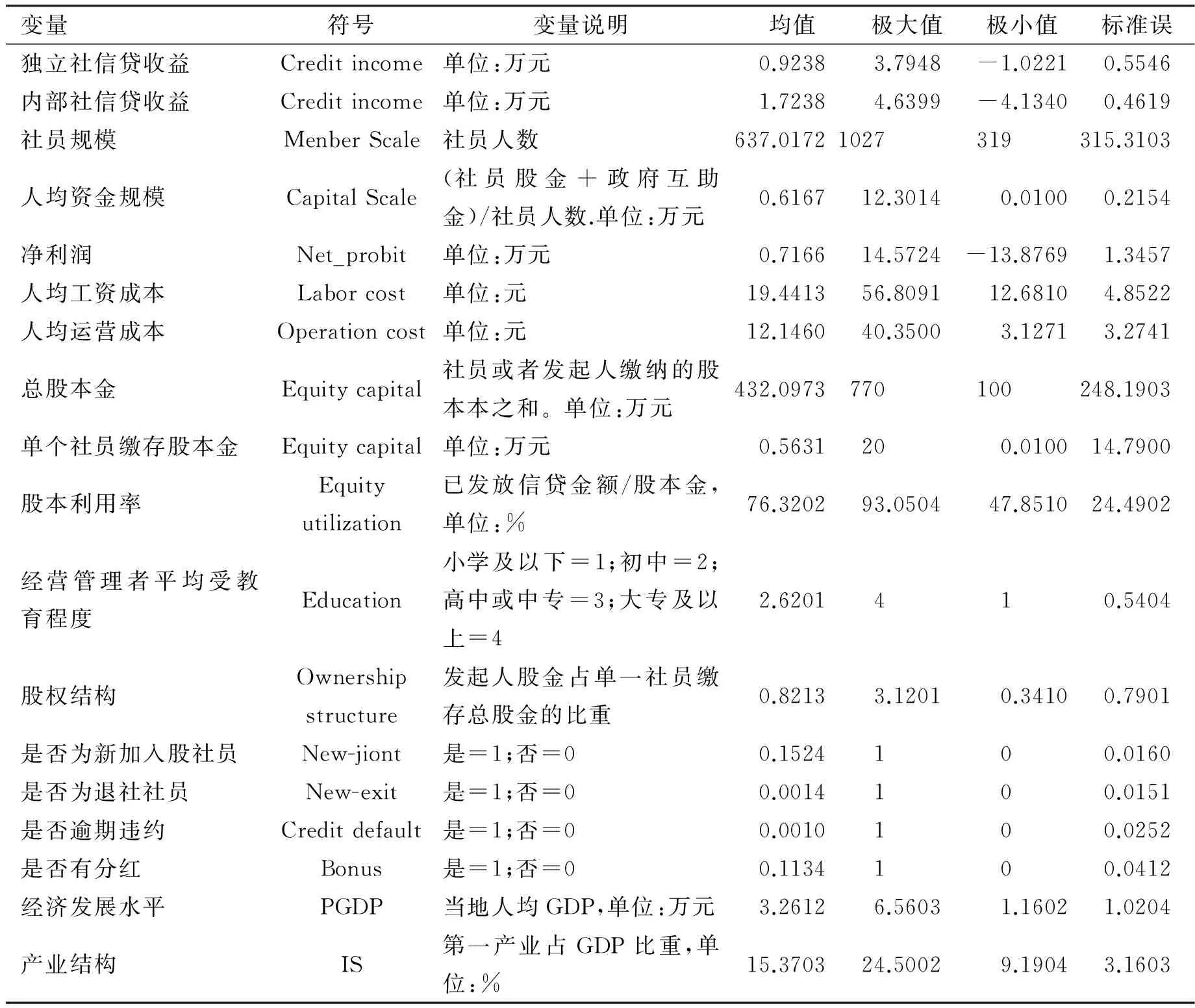

贾 晋, 申 云

(西南财经大学 中国西部经济研究中心,四川 成都 611130)

农村资金互助社的最优互助金规模研究

贾 晋, 申 云

(西南财经大学 中国西部经济研究中心,四川 成都 611130)

基于四川省两类农村资金互助社的微观信贷数据,采用固定效应模型定量回答了农村资金互助社的最优互助金规模。研究结果表明:信贷收益与互助金规模之间存在倒“U”型曲线关系,人均成本与互助金规模之间存在正“U”型的曲线关系,二者共同决定了互助金最优规模区间。独立社和内部社的互助金规模在1500-2800万元的区间范围相对合理,能有效的避免互助金规模扩大与社员内部“软约束监督”引致风险防范的两难困境。这一决策图谱对于指导农村资金互助社依靠其内生动力进行可持续保本微利运营具有重要的理论意义和现实指导价值。

互助金规模;资金互助社;信贷收益;信贷成本

一、农村资金互助社的稳健运行与适度规模

为解决农村融资难、融资贵的问题,推进优势特色产业加快发展,促进农业增效、农民增收,创新农业经营体系,加快现代农业发展,都离不开金融的支持。当前农村金融发展普遍存在农业农村金融机构少,农村有效抵押担保物匮乏、农业贷款成本高等问题[1]。如何有效的降低农村信贷约束的局限?2014年中央一号文件明确指出了要大力发展农村合作金融,支持农民合作社开展信用合作,在符合条件的农业合作社和供销社基础上培育发展农村合作金融组织成为破解农村金融供给不足以及深化农村金融改革的重要举措。

一直以来,如何适度规模发展农村资金互助社成为困扰其稳健运行的突出问题。自从2007年中国银监会印发了《农村资金互助社示范章程》之后,各地对农村资金互助社的试点如火如荼的展开,成为化解农村金融供给不足,解决农村融资难和融资贵的重要手段。2014年中央一号文件指出农村资金互助社要在坚持“社员制、封闭式、不对外吸储放贷、不支付固定利息”的前提下,推动社区性资金互助社的发展。然而,部分农村资金互助社的盲目试点造成发起人控制,互助金规模过小的问题,从而导致农村资金互助社的运行出现严重亏损甚至倒闭,致使部分社员股本金“打水漂”。由于农村资金互助社信贷利率往往较低、信贷规模较少以及社员借贷金额有限等原因,导致资金互助社贷款收益往往不能覆盖其人员工资和日常运营成本,导致微利甚至亏损运营,一些地方资金互助社社员出现退社退股等现象。为此,多大的互助金规模才算相对合理并保证资金互助社的健康可持续发展呢?关键核心在于保持农村资金互助社的保本微利,依靠其内生动力发展。由于资金互助社往往是建立在社员之间的相互信任为基础的信贷“软约束”监管机制上,从而有利于降低社员间的道德风险和逆向选择[2],然而无节制的吸纳新社员入社入股也必然导致这种“软约束”的作用急剧下降,进而导致风险的不可控。如何实现互助金规模、社员互信监管以及互助社的保本微利运营三者之间的良性互动,成为农村资金互助社稳健运行的关键。

农村资金互助社作为合作金融的重要组成部分,在缓解正规信贷约束、降低资金供给成本等方面具有天然的优势,但现实中往往存在资金规模有限,贷款风险高的难题[3]。农村资金互助社往往存在精英控制的倾向以及净贷款者利益倾向[2],造成资金互助社存在资金来源不足和偏离合作金融轨道[4-5];但资金互助社社员利益最大化的最终目标也助推了农村资金互助社的资本管理和风险控制[6-7]。农民内部治理机制缺陷、风险监管的欠缺、盈利能力较弱以及资本积累能力不足等问题依然影响农村资金互助社的稳健运行[8-10]。相比城市商业信贷而言,农业小额贷款违约率则相对较低[5,11]。资金互助社稳健运行较差与农业小额贷款违约率相对较低这一“两难困境”的出现,在于资金互助组织股权结构的松散和互助金规模较低以及无法获得金融许可政策支持等生存难题[12-13]的出现。社员内部的异质性[14]、互助金规模[15]、经营绩效[16]成为保障资金互助社稳健运行的重要因素,但多大区间的互助金规模才是促进农村资金互助社稳健运行的前提。这一命题的研究目前还比较欠缺,至少以下方面还存在不足并有待完善:一是农村资金互助社互助金规模和股权结构对农村资金互助社风险影响的内在作用机制还比较模糊;二是资金互助社的稳健运行基础在于维持基本保本微利为前提,而互助金规模在多大的区间才算相对合理则有待进一步的实证研究;三是如何建立在“民管、民用、民受益”的原则上,基于农村资金互助社社员彼此互信为基础,实现社员内部“软约束”监督与农村资金互助社扩股之间的均衡,还需有待进一步的分析。基于此,文章首先介绍了农村资金互助社互助金规模的规模区间理论框架及其异同点,并阐述了农村资金互助社互助金规模、社员互信“软约束”监督与经营绩效之间的关系。其次,尝试通过对四川省农村资金互助社的微观信贷数据来计量考察最优的互助金规模区间,试图为农村资金互助社的稳健运行提供经验证据。

二、两类农村资金互助社互助金规模区间异同

(一)理论分析框架

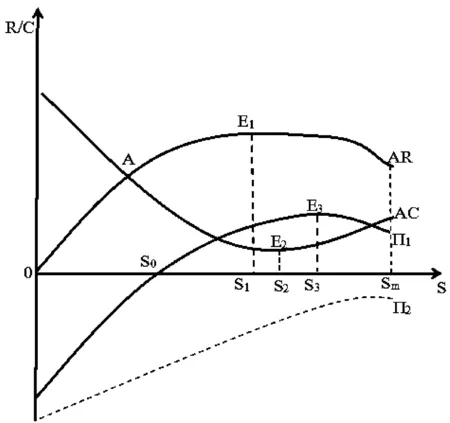

为了更好的分析农村资金互助社互助金规模与经营绩效之间的关系,本文对其进行经济学阐释。在图1中,AR曲线代表平均收益,主要代表农村资金互助社的平均营业收益。AC曲线代表平均成本,包括平均固定成本和平均可变成本。π1代表农村资金互助社的利润变动情况。在古典经济学理论分析框架下,随着互助金规模的不断扩大,农村资金互助社的AR收益曲线达到一个极大值后将可能出现逐渐下降的情况,AC成本曲线也会随着互助金规模的逐渐扩大,相应的平均成本将出现先下降后小幅上升的趋势,合作社的净利润也会出现扭亏为盈的局面。但也存在像π2的情形,一直处于亏损状态。主要原因为农村资金互助社坚持“社员制、不吸储、封闭运行”的模式,当互助金规模还未达到最优水平时,社员互助金可贷规模已经达到了其极限规模Sm。因此,农村资金互助社在未达到最优的互助金规模条件下,有可能出现长期的亏损状态。从图1中可以看出,当AR达到E1时,将达到其最优的水平,其对应的互助金规模为S1,当AC达到最优规模经济时所对应的成本为E2,互助金规模为S2;此外,当利润曲线π1达到E3点时,则达到最大的信贷收益,相应的互助金规模为S3。需要注意的是,只有当S1、S2、S3所对应的互助金规模都小于Sm时才可能出现古典经济学上的最优点,一旦最大规模Sm低于最优点时,最优的互助金规模则可能为S1、S2、S3、Sm中的任意一点的规模。

图1 农村资金互助社互助金规模与经营绩效关系图

(二)两类农村资金互助社规模区间的异同

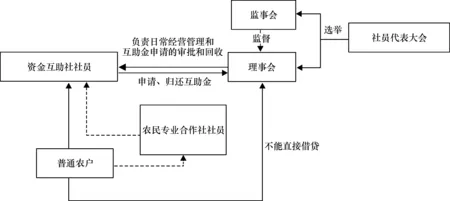

农村资金互助社最高决策机构为社员代表大会,普通农户要获取资金互助社的信贷供给,首先必须成为资金互助社社员。具体包括两种类型:一类是普通农户直接加入资金互助社并成为该社成员,属于独立的资金互助社机构(以下简称“独立社”);另一类是普通农户加入农民专业合作社社员,属于生产或服务性质的社员,而这类生产或服务性质的合作社为了更好的为本社社员提供资金服务而成立了类似于农村资金互助社的资金供给和结算部门,属于非独立性质的机构(以下简称“内部社”)。农村资金互助社社员通过社员代表大会选举产生互助社的理事会成员和监事会成员,理事会负责日常的经营管理和互助金申请、审批和回收工作,监事会对理事会有监督的义务,普通农户不能直接向理事会进行借贷(图2)。

图2 农村资金互助社组织架构图

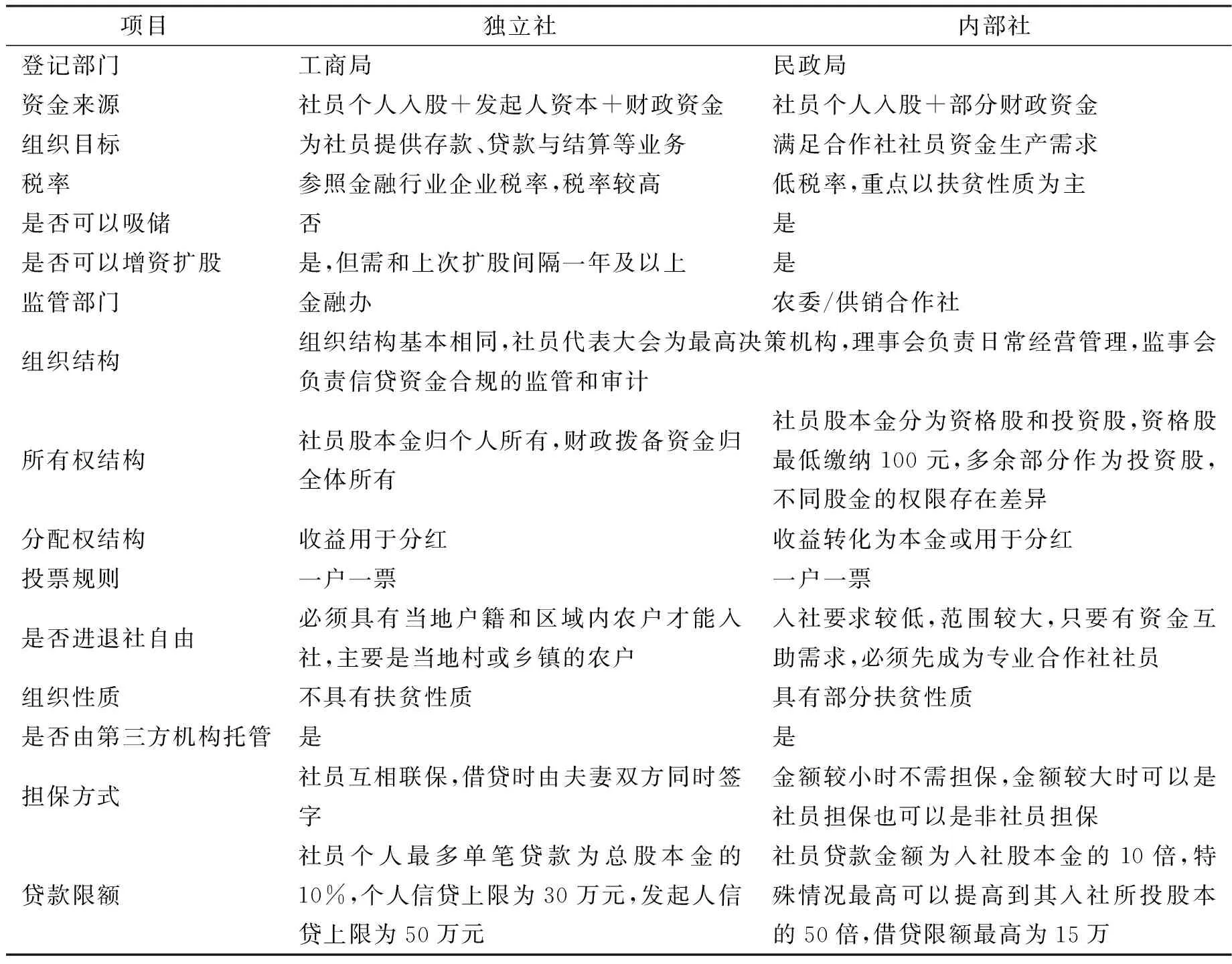

此外,这两类农村资金互助社也存在一定的差异(见表1),其最大的核心区别在于是否能吸收储蓄存款,而这也将直接决定互助金规模的大小。独立社按照现行农村资金互助社章程的规定,互助金只限于互助社内部封闭运行,不能吸收农民储蓄存款,而内部社虽然也只是服务于本社社员,但农民专业合作社属于非封闭式经营管理,可以在对社员进行基本资料的审核基础上再次吸纳社员,当新社员缴纳基本的资格股和投资股后即可获得合作社内部互助金的信贷供给,间接的实现吸收社员储蓄存款的目的。

表1 两类农村资金互助社对比

三、最优互助金规模的测算

(一)样本互助社资金运营情况

本文所用数据来源于课题组2015年底对四川省首批试点的8家农村资金互助社进行调研所搜集的数据。其中包括三台县新亿农村资金互助社、射洪县众旺农村资金互助社、青川县众鑫农村资金互助社、西昌市安宁农村资金互助社、大安区三绿农村资金互助社、内江市江龙资金互助社、大竹县汇鑫农村资金互助社及彭州市旭力农村资金互助社。除西昌安宁资金互助社在当地民政局注册成立外,其他试点合作社均在当地工商行政管理局注册成立。试点合作社主管部门为当地县农委,监督部门为当地县金融办,其中西昌安宁资金互助社监管部门为当地供销合作社。除西昌安宁互助社成立时间为2011年之外,其余七家合作社均在2014年初成立。通过对西昌农村资金互助社的调查,到调查期为止总共发放492笔贷款,发放总额达到2600多万元;其他7家资金互助社共发放521笔信贷,发放总额达到3237.93万元。此外,为了进一步了解相关资金互助社试点的基本情况,通过实地走访,分别搜集相应监管部门如金融办、供销社、农工委以及贷款社员的意见,对四川省的农村资金互助社运营情况进行了调研。本文选取农村资金互助社已获取信贷的社员农户为研究对象。

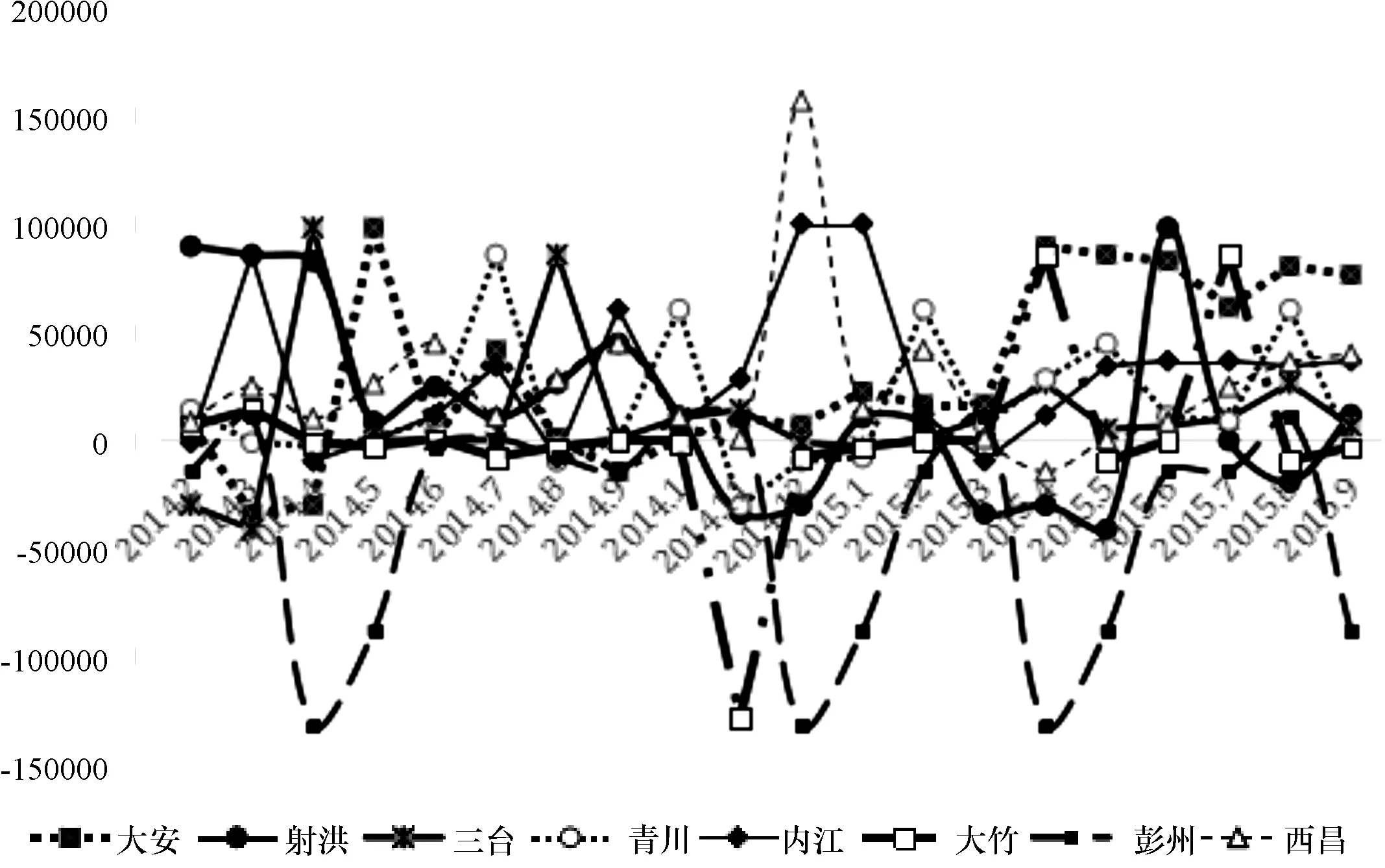

图3 八家农村资金互助社每月盈利情况

从调查的数据来看,目前这八家农村资金互助社总体运行较为稳健,暂时还没有出现呆账坏账的情况,社员之间按时归还本息的诚信度较高以及内部互信监督发挥着积极的作用。然而,目前农村资金互助社总体盈利情况较弱,人员工资成本和运营成本较高,使得目前大部分农村资金互助社基本处于亏损运营状态(见图3)。为降低成本,较多资金互助社的经营管理人员都是乡村能人或者村干部兼任,出纳和会计为银行从业人员退休后返聘为农村资金互助社经营人员,从而极大的降低了人员工资成本。但固定的房租、水电费等基本的运营开支成本较高,导致农村资金互助社净利润基本处于收支平衡或者严重亏损状态。而且,经过一年多的运营,入股社员还未进行过分红,对于农民社员退社退股造成了一定的隐患。

(二)最优互助金规模的测算方法与变量说明

1.最优互助金规模的计算方法

一般而言,不同的农村资金互助社本身还存在一定的异质性,以及不同的信贷用途和不同地域也有可能都存在较大的差异,这样也就存在不同的衡量标准导致不同的最优互助金规模。但由于资金互助社本身具有封闭运营和不能直接吸储的特性,其互助金规模本身也存在一定的局限性。为此,根据上文的理论分析,假定在一定的局部范围之内,以相关标准为被解释变量,以股本金为解释变量的拟合函数可能存在一个极值拐点。假定这样的函数式为一个二次函数:Y=ax2+bx+c。然后,重点通过计量模型求出确定的系数a和b是否显著以及这二者之间是否存在极值拐点。如果存在,则可以很容易的计算出目前较为最优的互助金规模为xoptimal=-b/2a。为此,重点在于通过科学的计量模型精确的求出系数a,b和x的值。

2.最优互助金规模测算的模型设计

在定量分析中,为了更精确的反映农村资金互助社的最优互助金规模,本文把资金互助社的社员信贷收益、每月净利润、人均人工成本和人均运营成本作为因变量,重点考察这几个变量与互助金规模之间的关系。为了进一步比较独立社和内部社之间互助金规模的差异,本文进一步把内部社作为对照组,采用相应的因变量和自变量进行分析。进一步的,根据八家资金互助社每月的资金信贷和成本、利润情况进行了再次面板数据回归,为更好的检验计量结果提供重要的参考依据。此外,还加入了股本利用率、经营管理者平均受教育程度、股权结构、发放贷款额、是否为新加入社社员、是否为退社社员、是否有分红、经济发展水平和产业结构作为控制变量。构建如下计量模型:

Credit_income=α+β1E_captital+β2E_captital2+β3Edu+β4E_Utilization+β5O_structure+

β6M_Scale+β7N_jiont+β8N_exit+β9C_default+β10Bonus+β11PGDP+β12MS+εi

(1)

(1)式中,Credit_income代表资金互助社信贷户的信贷收益,E_captital社员缴纳的股本金(互助金),Edu代表资金互助社经营管理人员的平均教育程度;E_Utilization代表资金互助社股本利用率;O_structure代表资金互助社的股权结构;M_Scale代表社员规模;N_jiont代表是否为新入社社员;N_exit代表是否为新退出社员;C_default代表是否有信贷违约;Bonus代表是否有股权分红;PGDP代表当地人均GDP,反映当地的经济发展水平;IS代表第一产业占GDP的比重,反映当地的产业结构状况;εi为残差项。

3.最优互助金测算的变量说明

参照以往文献,选取了一些控制变量来降低除自变量之外的一切能使因变量发生变化的因素干扰。为了控制地区经济发展水平和产业结构的差异,分别引入了人均GDP和第一产业占GDP的比重来加以控制地区经济和产业差异带来的影响,数据处理中剔除了一些异常值,表2给出了变量的描述性统计:

表2 变量的描述性说明

四、农村资金互助社互助金规模区间的测算

(一)互助金规模区间的计量测算

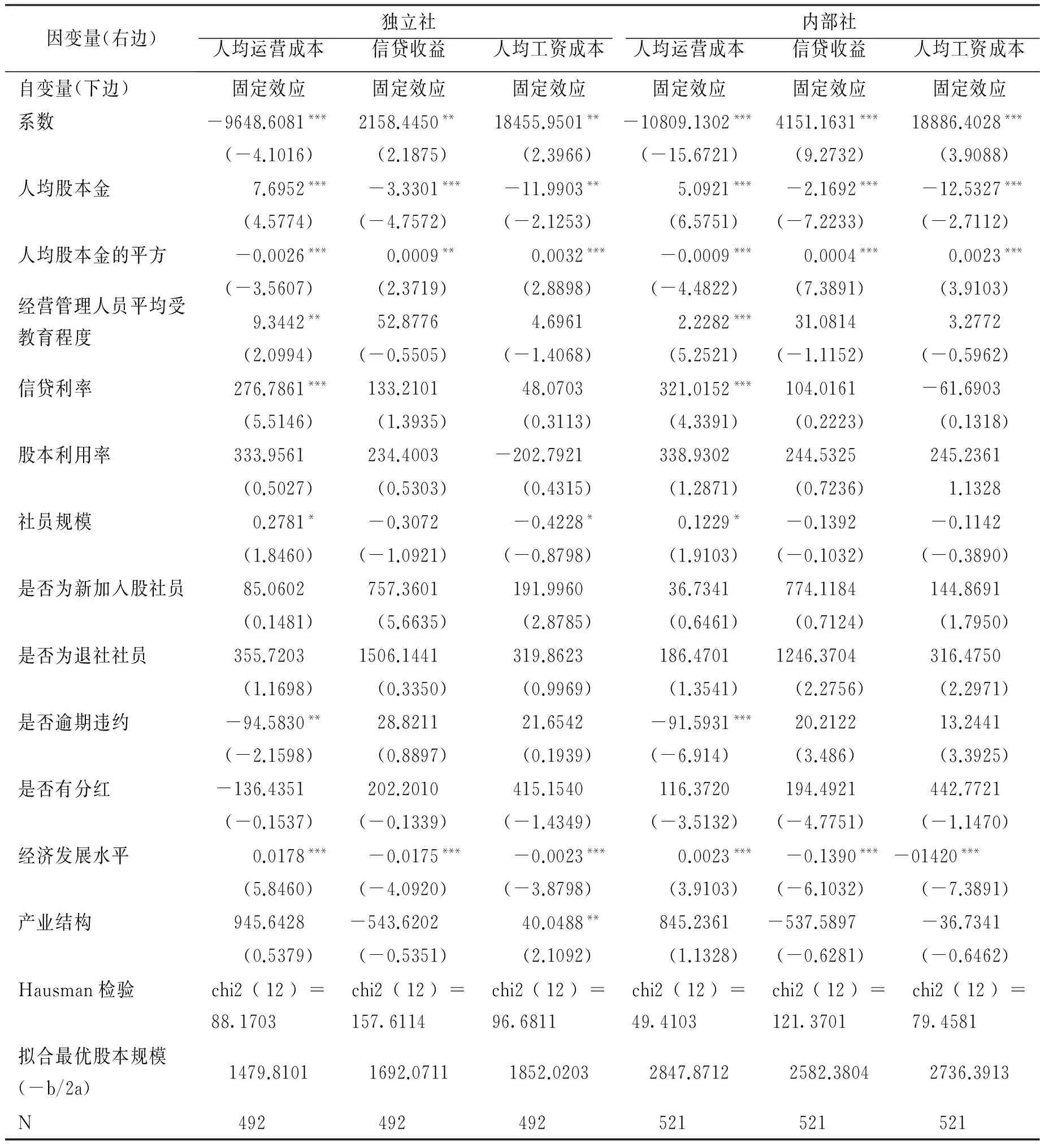

为了更好的检验独立社和内部社经营绩效与最优互助金规模之间的关系,分别对其进行建模。首先通过Hausman检验确定采用固定效应模型还是随机效应模型。为了重点分析农村资金互助社信贷收益、人均工资成本与人均运营成本和最优互助金规模之间的关系,从表3中Hausman检验结果可以得出两者均适合采用固定效应模型。不管是独立社还是内部社,对于农村资金互助社营业收益而言,互助金规模的一次项和平方项系数分别为正数和负数,而且都在1%的显著水平显著。符合之前拟合的一元二次方程极大值拐点的假定。为此,可以通过相应系数求出既定收益下所对应的最优互助金规模xoptimal=-b/2a。通过计量结果拟合得出独立社和内部社对应的最优互助金规模分别为1479.81万元和2847.87万元。同时,根据独立社和内部社的人均工资成本和人均运营成本进行了计量分析,通过拟合得出独立社和内部社分别对应的最优互助金规模为1692-1892万元区间和2582-2736万元的区间(见表3)。这说明在封闭式互助借贷的独立社和间接能够吸储所对应的内部社之间,其相应的互助金还是存在一定的差异。相对于目前平均以432万元互助金规模而言,还存在较大的发展空间。根据调查发现,目前大多数资金互助社的信贷利率基本维持在7%-10%之间。根据资金互助社的章程规定,资金互助社至少配备3名成员(理事长、会计员和出纳员),如不包括信贷审核员和监事长等相关人员的工资,按照当地收入最低工资标准发放工资和计提工作人员“五险”等费用,每个资金互助社人员基本工资每月至少花费15000元左右,同时加上房租、水电费以及办公设施等运营费用等成本(基本估算在10000元/月),按照25000元/月的总成本概算,基于目前的信贷利率测算资金互助社要达到保本的互助金规模至少在300-429万元之间。如果按照目前股本金76.32%的利用率概算,互助金规模至少在393-562万元之间。而如果为了保证社员所缴纳的股本(互助金)能有基本的保值增值收益,按照目前一年期定期存款1.5%的利率测算,互助金规模至少在550-700万元之间。此外,如把呆账坏账等风险计提、税费缴纳、其他业务开销等各种费用计算在内,资金互助社最基本的保本微利下的互助金规模将甚至更高。然而,目前资金互助社由于社员缴存股本金较少,根据调查,每户平均股本金0.5631万元的标准测算,要实现最优的互助金规模则至少需要农户社员2628名才行。以西昌安宁资金互助合作社为例,该社以间接吸储的形式吸纳社员模式,其最大社员数为963户,约为最优规模社员的三分之一。这就需要资金互助社发起社和大股东投入更多的股本金才能实现资金互助社的良性可持续发展,而这又涉及如何防范发起人控制和大股东控制的问题[17]。一方面既要保持资金互助社基本微利运营,另一方面又要实现资金使用的规模经济,降低单位资金成本。从而破解资金互助社规模过大导致内部“软约束”监督缺位和互助社规模过小导致运营成本过高而出现持续亏损的两难境地。

表3 农村资金互助社最优互助金规模的计量结果

注:括号内为对应系数的t统计值;*、**和***分别表示在10%、5%和1%的水平显著。在Hausman检验中,根据卡方检验的显著水平prob>chi2=0.0000可以判断拒绝原假设。

在控制变量中,发现经营管理人员平均受教育程度、信贷利率和当地的经济发展水平对独立社和内部社都存在显著的正向影响,表明资金互助社管理人员的素质在一定程度上有利于强化经营管理人员的风险防范能力。信贷利率越高,越有利于提高资金互助社的贷款收入,但互助社内部信贷利率因为互助社内部成员之间以信贷互助来缓解当地正规金融的信贷供给不足,也不可能出现信贷利率过高的局面。当地经济发展水平也在一定程度上有利于资金互助社的盈利提升,主要原因可能为经济发展水平越高,社员农户越有可能从事一些非农产业,对资金的需求越高,有利于提升资金互助社的整体盈利水平。此外,是否逾期违约则对于独立社和内部社整体利润都存在显著的负向影响,这也反映出社员一旦违约将对资金互助社存在非常大的冲击,由于互助社本身盈利能力非常有限,同时不能对外吸储和对外放贷,农村资金互助社一旦出现呆账坏账将直接导致其严重亏损,冲击资金互助社的持续健康运营,甚至出现破产倒闭的现象,带来较大的社会风险隐患。

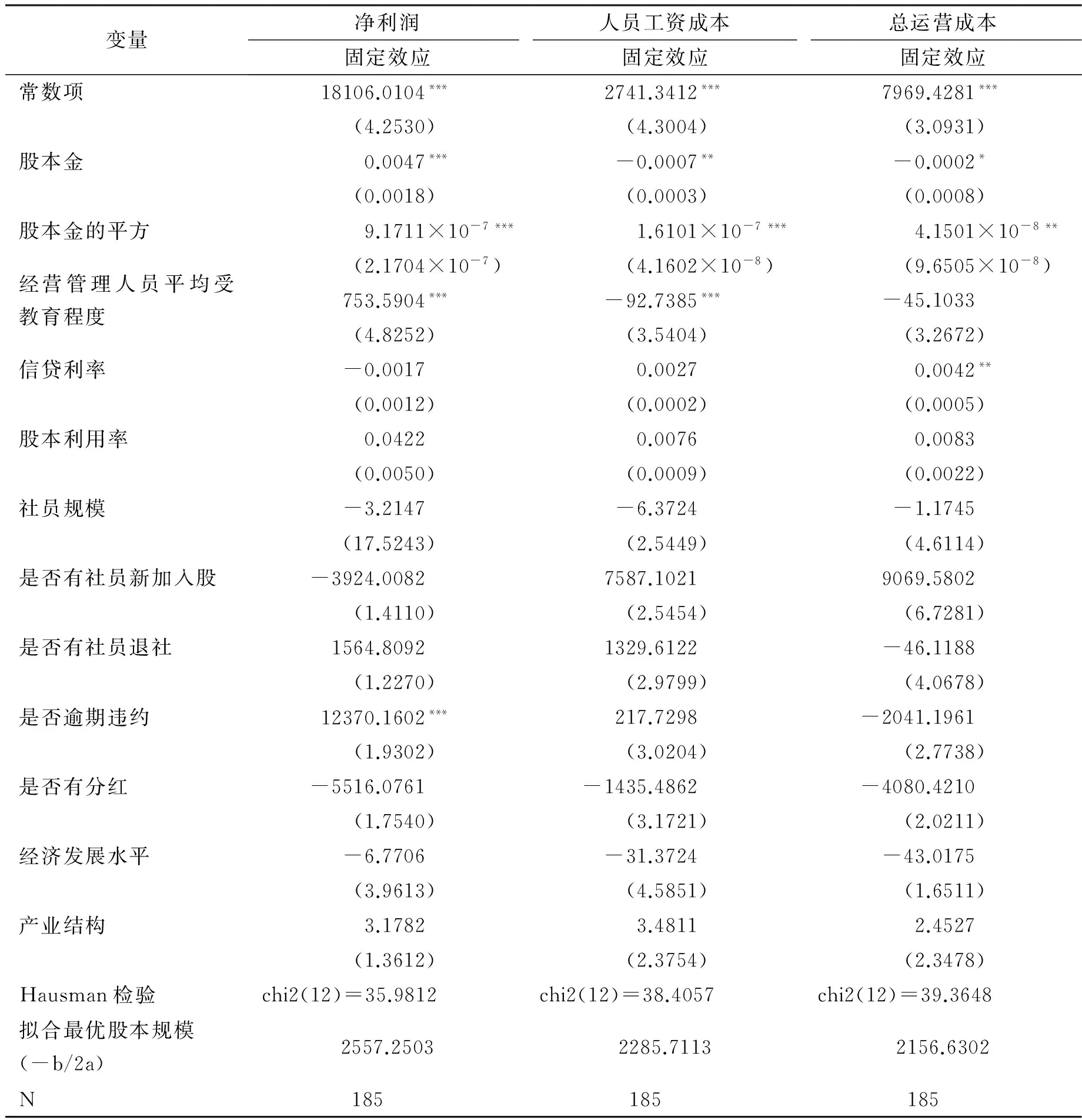

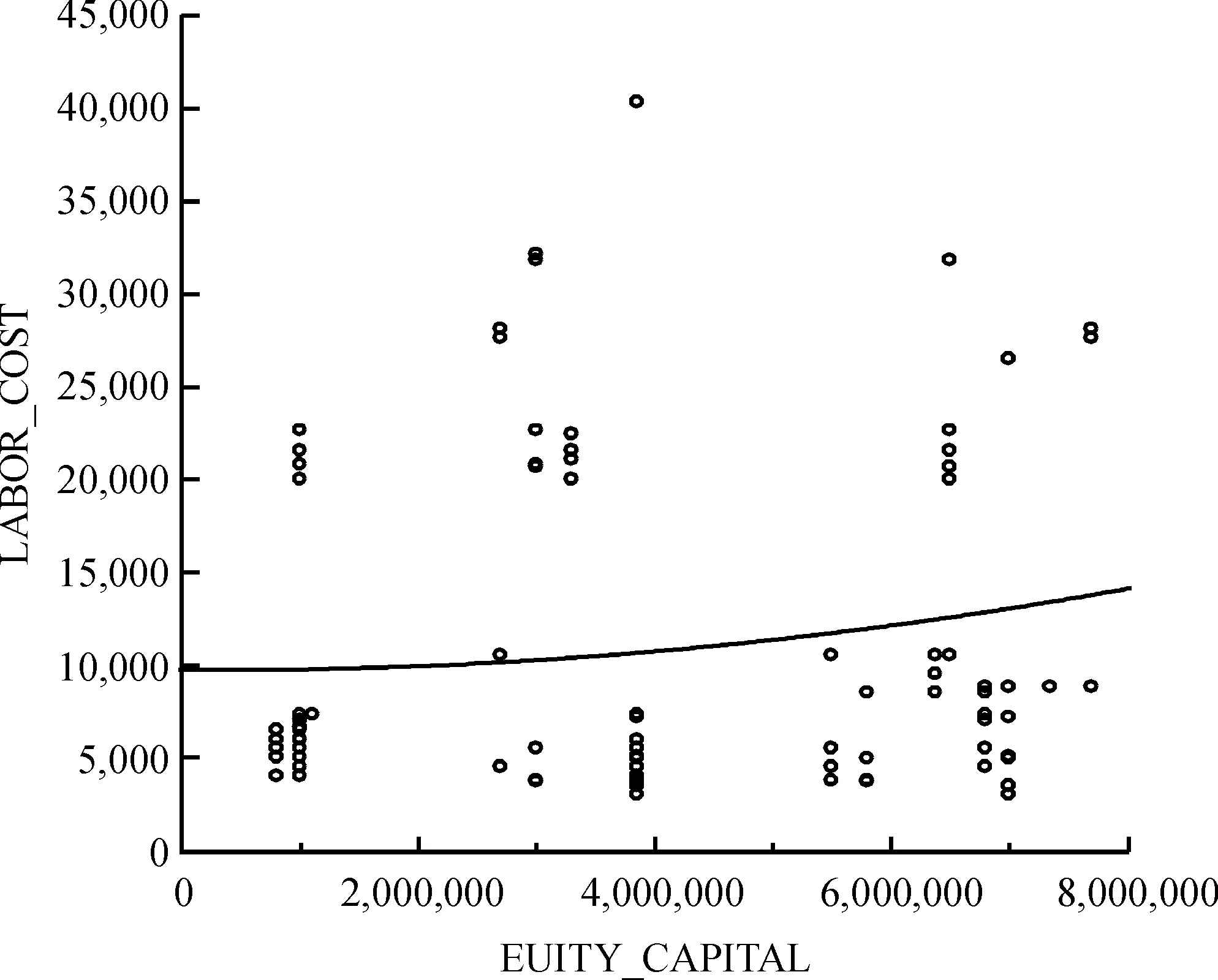

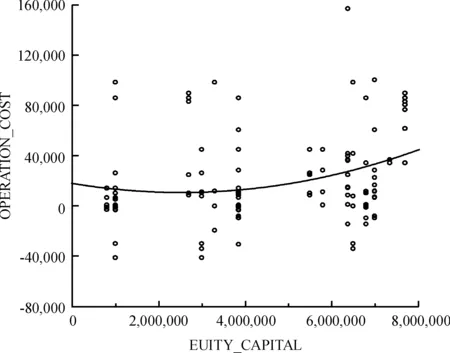

为了进一步与上文结果进行对照,对所有资金互助社进行面板数据回归。搜集了上述八家资金互助社各月份的信贷资料,其中西昌安宁资金互助社属于内部社,其成立时间为2011年5月,其余七家农村资金互助社成立时间为2014年2月,到调查截止月份为2015年9月份,从而形成不同时期的非平衡面板上数据。从表4结果来看,净利润与股本金存在显著的倒“U”型曲线的性质,股本金一次项与二次项的系数可以计算得出最优互助金规模为2557.25万元。类似的,人员工资成本和总运营成本与股本金之间存在正“U”型曲线的二次型函数形式,根据相应的系数可以求出相应的最优互助金规模分别为2285.71万元和2156.63万元。其规模范围基本上处于上文求得的区间之内,相对而言较为合理。

表4 农村资金互助社面板回归结果分析

注:括号内为对应系数的稳健性标准误;*、**和***分别表示在10%、5%和1%的水平显著。在Hausman检验中,根据卡方检验的显著水平prob>chi2=0.0000可以判断拒绝原假设。

(二)农村资金互助社最优互助金规模的决策图谱

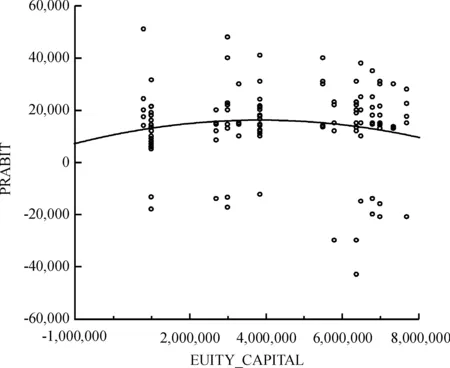

从图4中可以看出,农村资金互助社利润与股本金二者之间的原始散点图呈倒“U”型曲线的关系,即农村资金互助社的营业利润与股本金之间表现出先上升后下降的变动趋势,表明农村资金互助社的股本金规模本身并不是越大越好,也存在一个相对的极值拐点。因此,可以计算出其最优的互助金规模水平,符合上文模型构建中的基本假设。类似的,从图5和图6也可以发现,农村资金互助社股本金与人工成本、经营成本之间的原始分布散点图则呈正“U”型曲线关系,即农村资金互助社的人工成本、经营成本与股本金之间呈现出先下降后上升的曲线关系,反映出农村资金互助社的股本金规模与成本之间也必然存在一个极值拐点,当股本金低于该极值拐点时,存在互助金的规模经济,成本会逐渐下降,超过该极值拐点后,则可能导致相关成本的上升。这种现象也符合前文对模型构建的基本假设。

图4 农民资金互助社股本金与利润的原始分布散点图

图5 农民资金互助社股本金与人工成本分布的原始图

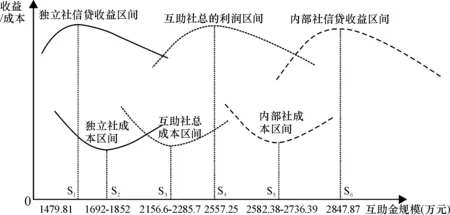

根据上文拟合函数关系所求出的农村资金互助社最优互助金规模,可以绘制出在农村资金互助社互助金规模的最优决策图谱(见图7)。资金互助社净利润与最优互助金规模之间都存在明显的倒“U”型关系。当互助金规模达到1479.81万元时,农村资金互助社实现信贷收益达到极大值;当互助金规模达到1692-1852万元时,独立社成本达到极小值;相对内部社而言,互助金规模达到2528.38-2736.39万元时,内部社实现成本极小值,达到最优规模经济;而当互助金规模达到2847.87万元时,内部社达到信贷收益极大值。此外,由于政府部门为了扶持资金互助社的可持续发展,对试点的资金互助社都投入了相当部分的风险准备金以防范风险。但从试点的情况而言,目前大多数资金互助社都无法达到最优互助金规模,意味着要实现资金互助社的长期可持续保本微利经营,现有的资金互助社还存在较大的股本金缺口,如何填补这个缺口成为下一步资金互助社发展的重点。从目前的实践来看,一方面透过发起社提高股本金缴纳的额度,从而扩大信贷供给的资金范围;另一方面,在风险可控的前提下,逐步扩大资金互助社的入社成员数量,从而扩充股本金的额度。

图6 农民资金互助社股本金与经营成本分布的原始图

图7 资金互助合作社最优互助金规模决策图谱

进一步而言,从目前的调查数据来看,按照农村资金互助社“民有、民管、民用、民受益”的基本原则,要实现农村资金互助社的良性发展,最核心的难点还在于如何让资金互助社能够保持健康持久的微利运营,由于目前的资金互助社规模基本上很难达到最优的互助金规模,甚至连最基本的保本规模都未达到,使得较多的互助社都处于亏损状态。部分资金互助社依靠政府补贴维持运营,资金互助内部社则主要依赖于专业合作社的盈利来弥补其亏损,但这种模式将不可持续。长此以往,农村资金互助社解决农村融资难、融资贵的美好初衷将可能因为社员的退社退股而面临破产倒闭的境地。因此,如何进一步的依靠资金互助社的内生动力发展,最关键的还是依赖于互助金规模和入社社员的扩大,从而提高可贷资金规模和实现规模经济来降低总体运营成本。

五、农村资金互助社的适度发展与政策支持

文章重点研究了两类资金互助社最优互助金规模与成本、利润之间的关系,进一步为现有的农村资金互助社互助金规模提供了一个决策参考图谱。通过对互助金规模的测度,发现信贷收益与互助金规模之间存在倒“U”型曲线关系,而人均成本与互助金规模之间存在正“U”型的曲线关系,两者关系共同决定着互助金规模的最优决策空间。当互助金规模达到1479.81万元时,独立社信贷收益达到极大值;当互助金规模达到1692-1852万元时,独立社成本达到极小值;相对内部社而言,互助金规模达到2528.38-2736.39万元时,内部社实现成本极小值,达到最优规模经济;而当互助金规模达到2847.87万元时,内部社达到信贷收益极大值;而资金互助社总利润最优下的互助金规模为2557.25万元,互助社总成本最优下的互助金规模区间为2156.6-2285.7万元之间。从决策图谱中也可以得出,随着农村资金互助社从试点到未来的可持续发展,农村资金互助社将面临着互助金规模扩大与社员内部“软约束监督”风险防范的两难境地。但无论如何,资金互助社的可持续发展,必然依靠其内生的保本微利作为动力才能适应农业经济的发展需求。一味的亏损或者由农民专业合作社的赢利来弥补其损失将是不可持续的举措。任凭这种趋势发展,也必将失去资金互助社社员的信任,产生大规模的社员退社退股风险,给襁褓中的农村资金互助社带来更大的风险隐患。

在现实指导方面,农村资金互助社互助金规模决策图谱至少包含以下几方面的政策含义:首先,控制并适度发展资金互助社规模。允许农村资金互助社吸纳新社员进行增资扩股,扩大资金互助社股本金规模,提高可贷资金量,提升合作社的盈利水平。在扩股的过程中,严格对各入社社员的信用进行征信把关,增资扩股的规模建议总股本在1500-2800万元的区间较为合适。严格控制大股东持股比例在10%以下,加强对新型经营主体、小农户、贫困户的带动作用,对尚不具备条件的农村资金互助社不开展吸储。其次,加大对资金互助合作社的支持力度。适度加大专项补助和风险补助的支持力度,积极推进对资金互助社的指导服务工作。减免对资金互助合作社的税收(而不是参照现行金融机构的缴税标准),降低农村资金互助社的运营成本。探索通过支农再贷款、贴息等方式对资金互助合作社进行支持。适当放宽对农村资金互助社的严格监管条件,在依法合规的情况下,构建适合资金互助社稳步、可持续发展的风险控制体系,确保资金互助社安全、有序运行。扩大对农村资金互助社信贷项目和产业的农业保险范畴,对农业保险项目提供必要的补贴或者政策支持,提高农业的抗风险能力,降低农产品的自然和市场风险,进而减少所贷资金的风险。最后,充分发挥农村互助社与其他金融部门的互补性。建立商业金融、合作金融、政策性金融“三位一体”的功能互补、相互协作、适度竞争的金融组织体系。探求农村资金互助与农村信用社、农业银行、农业发展银行等金融部门之间以及资金互助组织之间的资金互助与合作,完善金融机构开展小额贷款的机制,特别是探讨农村信用社和政策性银行通过业务制度创新和组织制度创新方式增加农村资金供给,以满足更多农户和农村微小企业小额贷款需求。

[1]高圣平,刘萍.农村金融制度中的信贷担保物:困境与出路[J].金融研究,2009(2): 64- 72.

[2]申云,彭小兵.链式融资模式与精准扶贫效果——基于准实验研究[J].财经研究,2016(9):4-15.

[3]刘西川,陈立辉,杨奇明.村级发展互助资金:目标、治理要点及政府支持[J].农业经济问题,2015(10):20-27.

[4]刘西川.村级发展互助资金的目标瞄准、还款机制及供给成本——以四川省小金县四个样本村为例[J].农业经济问题,2012(8):65-72.

[5]董晓林,徐虹,易俊.中国农村资金互助社的社员利益倾向:判断、影响与解释[J].中国农村经济,2012(10):69-77.

[6]ANGELINIP,FERRRIG.AvailabilityandCostofCreditforSmallBusinesses:CustomerRelationshipsandCreditCooperatives[J].JournalofBanking&Finance,1998,22 (6):925-954.

[7]FISCHERP.FinancialCooperatives:AMarketSolutiontoSMEandRuralFinancingCenteredEconomyFinanceApplique[J].ReviewofFinancialStudies,1998(3):53-76.

[8]BALIGAS,POLAKB.TheEmergenceandPersistenceoftheAnglo-SaxonandGermanFinancialSystems[J].ReviewofFinancialStudies,2004,17(1) : 129-163.

[9]BUNGERDC.BankOwnershipStructureandPerformance:AnAnalysisofCooperativeandMutualSavingsBanks[R].TheArthurLevittPublicAffairsCenter, 2009.

[10]FischerKP,FOURNIEREM.DoesCorporateGovernanceMatterinDepositInsurance?DIandMoralHazardinJointStockandMutualFinancialIntermediaries[R],CIRPEEWorkingPaper, 2002.

[11]包宗顺,张立冬,吕美晔.农村资金互助社的规范发展[J].学海,2014(6):48-53.

[12]赵锦春,包宗顺.互助金规模与农民资金互助合作社的稳健运行——基于股权结构的面板门限回归分析[J].农业技术经济,2015(12):16-31.

[13]祝晓平.论商业性农村金融机构的适度规模[J].金融研究,2003(9):121-129.

[14]李明贤,周蓉.社员异质性与资金互助合作的稳定运行机制[J].华南农业大学学报(社会科学版),2016(6):40-48.

[15]孙奥.农村资金互助社规模与社员利益的关系研究[J].广东农业科学,2015(16):168-174.

[16]林乐芬,赵倩,沈建芬.准新型农村金融机构运行绩效及影响因素研究——基于28家农民资金互助合作社的调查[J].南京农业大学学报(社会科学版),2013(2):50-59.

[17]朱乾宇,罗兴,马九杰.组织成本、专有性资源与农村资金互助社发起人控制[J].中国农村经济,2015(12):49-62.

OptimalSizeofRuralMutualFunds

JIAJin,SHENYun

(ChinaWesternEconomicsResearchCenter,SouthwesternUniversityofFinanceandEconomics,Chengdu611130,China)

Based on the micro credit data of two types rural mutual cooperatives in Sichuan province, this paper quantitatively analyzes the optimal size of rural mutual funds by the fixed effect model. The results show that: profit of credit and mutual funds exist an inverted “U” curve relationship; per capita cost curve and mutual funds exist “U” curve relationship, which determine the optimal size range of mutual funds. The scale of mutual fund of independent and internal society is relatively reasonable in the range of 150-280 million yuan, which can effectively avoid the dilemma of mutual fund expansion and “soft constraint supervision” in members. It gives a great theoretical significance and practical value to guide the rural credit cooperatives to carry out a sustainable and guaranteed profit operation on the basis of their endogenous motivation.

mutual fund scale; mutual fund; credit income; credit cost

2016-12-06

10.7671/j.issn.1672-0202.2017.02.006

国家自然科学基金面上项目(71263025)

贾晋(1980—),男,四川绵阳人,西南财经大学中国西部经济研究中心教授,主要研究方向为农业经济学与农村财政金融。E-mail:34481638@qq.com

F832.35

A

1672-0202(2017)02-0047-13