基于传导机制的中国玉米价格与原油价格因果关系研究*

2017-03-15苏志伟陈中天

苏志伟 陈中天

(中国海洋大学 经济学院,山东 青岛 266100)

基于传导机制的中国玉米价格与原油价格因果关系研究*

苏志伟 陈中天

(中国海洋大学 经济学院,山东 青岛 266100)

为了探究在考虑以玉米乙醇为传导机制的中国玉米价格与原油价格间的因果关系,本文首先探讨了基于玉米乙醇生产的玉米与原油间价格传导机制的理论,并通过使用拔靴检验及滚动窗口因果关系检验等方法,对2007年1月至2015年6月中国玉米出口价格月度数据与布伦特原油现货价格月度数据进行了检验。结合相关理论基础的检验结果表示,中国玉米价格与原油价格在数据的时间区间内全样本检验不存在因果关系但存在结构性变动,参数存在不稳定性,而在分样本拔靴滚动窗口检验结果中表示二者在一定时间区间内存在双向的因果关系,原油价格对玉米价格影响更为显著。

拔靴检验;玉米价格;原油价格;滚动窗口检验

二十世纪末,以玉米为原料提炼生产的玉米乙醇开始应用于汽车燃油、工业燃料等领域,并沿用至今,由于其燃烧的高效性和环保性,通常与通用燃油进行混合使用。进入二十一世纪后,玉米乙醇产量大幅增加,带动了相关产业快速增长,同时将农产品行业与能源行业紧密联系在一起,促成共同发展的同时也带来了一系列问题。近年来,国际能源问题和粮食危机问题逐渐凸显,而环境问题也愈发受到广泛关注,玉米乙醇作为新一代清洁能源的代表产物之一,其出现将几大问题的制衡关系集中到了一点,其直观表现即是在玉米价格和原油价格间建立了价格传导关系。中国作为世界第二大经济体以及第二大玉米生产和消费国,对玉米乙醇的使用也深刻影响着国际农产品和能源市场。因此,本文将从中国玉米乙醇生产和发展对于玉米价格和原油价格的传导机制入手,通过使用拔靴检验、滚动窗口检验等计量模型,剖析中国玉米价格与原油价格间的因果关系,并针对检验结果和实际情况提出政策性建议。

一、玉米乙醇的研究现状和理论架构

(一)国内外玉米乙醇研究及使用现状

1、国内外相关研究现状

目前国内外对于玉米价格及原油价格的因果关系检验,以及农产品市场和能源市场相关变量的波动性验证,一般都会通过加入玉米乙醇或燃料乙醇这一变量来建立连接。针对三变量的波动效应或因果关系研究也被一些学者所采用。根据吴海霞及葛岩等的研究,自2008年金融危机后,世界性的能源和粮食问题逐渐暴露,原油、玉米及燃料乙醇的动态相关性逐渐凸显,相关市场间的协调程度增强。[1]张兵兵的研究显示,自1997年至2014年,国际能源市场的价格波动与国内农产品市场价格波动之间存在长期的协整关系,具体市场间价格波动的冲击效应根据产品的不同也会存在差异。[2]肖小勇使用BEKK-GARCH(1,1)模型验证了原油价格与玉米价格间存在显著的双向波动溢出效应。[3]祝福云及高燕霞验证阐述了国际原油价格对我国部分农产品价格的贡献作用,其中对大豆贡献度较高,对玉米贡献度较小。[4]在国内的实证研究中,主要偏向于测定能源和农产品市场或玉米及原油间的长期因果关系或波动效应,而对于短期情况下变量间的因果关系变动则涉及较少。国外学者的研究主要集中在对玉米及原油供给需求方面的变动分析上,Babcock认为,在农产品供给不变甚至减少的情况下,玉米乙醇的使用将会导致原料玉米的需求上升,从而对农产品市场价格的上涨产生长远影响。[5]Thompson指出,美国玉米乙醇的使用导致玉米的需求量大大上升,从而引发连锁反应,对于土地价格的上涨、农民收入的增加都产生了带动作用,同时也引发了能源市场和农产品市场的进一步联结。[6]

整体上来看,国内外学者对于玉米价格与原油价格的因果关系以及农产品市场和能源市场的联动关系均已进行了较多的研究。但首先国内外在这一题目下的实证检验大多使用的是长期因果关系的检验方法,对于短期内变量间的波动和因果关系探究较少,本文将使用滚动窗口拔靴分样本检验在此方面进行进一步的探究。其次国内外对于市场间及产品间传导机制的研究较少,本文也将在传导机制方面进行一定的阐释。

2、玉米乙醇使用现状

二十世纪末至二十一世纪初,再生能源和清洁能源的开发成为缓解环境污染和能源危机的重要方式。世界各国也在不同程度上加大了对生物能源方面的投入和研究。目前在这一领域较为常用的能源类型为生物柴油与燃料乙醇。生物柴油取材于生物油脂等生产余料,目前其发展规模较小;燃料乙醇一般以玉米、甘蔗、木薯等为原料制取乙醇,目前玉米乙醇的产量和用量较多。美国在二十世纪末正式开始推广玉米乙醇的生产和使用技术,主要用于车用燃料的部分替代,即90%的燃料汽油与10%的玉米乙醇进行混合使用。到目前为止,该技术的应用在一定程度上缓解了美国工业进程中能源紧张的问题,并且由于在乙醇汽油燃烧后产生的废气中,一氧化碳含量比普通汽油降低30.8%,碳氢化合物降低了50%,因此在车用燃油中添加一定比例的玉米乙醇也将会在一定程度上缓解环境污染的状况。但是,由于美国是世界最大的玉米生产和出口国,因此大量将玉米应用于乙醇生产和车用燃油引发了人们对于玉米供应和粮食安全的担忧。对此,美国在2007年颁布的《新能源法案》中指出,在玉米乙醇的生产过程中将使用非粮用玉米,并且注重研发领域,提高玉米乙醇的燃烧效率。美国与巴西在燃料乙醇领域开发时间较早,从目前来看技术发展程度较为完备。

中国从1998年开始引入和推广玉米乙醇技术,玉米乙醇技术的推广也缓解了中国在工业化进程中日益增加的能源压力和环境压力。但是,由于中国在面临能源及环境问题的同时粮食供应压力也相对较大,因此玉米乙醇技术在中国的发展一直饱受争议。在玉米乙醇技术发展之初国内的思路是玉米原料的供应以陈粮为主,一方面减少粮食储备的损失和储藏成本,另一方面缓解能源压力。然而,随着技术的完善和市场的拓展,玉米乙醇对于原料玉米的需求量大大增加,并且受政府补贴及免税政策的扶持,玉米乙醇的生产一时间受到了广泛的追捧,陈粮的供应已无法满足日益增加的生产量。2010年上半年,我国首次出现玉米净进口状况,伴随而来的是国内玉米价格的普遍上涨,用于车用玉米乙醇生产的企业将新上市的玉米抢购一空,导致饲料行业、养殖业的相关产品价格上涨,一时间,“汽车与百姓争玉米”的说法甚嚣尘上。

(二)玉米与原油价格传导机制理论研究

随着产业发展的完善和拓展,各产业间产业链的联结和合并成为产业发展的趋势。玉米乙醇作为连接玉米价格与原油价格的重要节点,一方面其自身生产的变化对农产品市场与能源市场的价格变动产生较大影响,另一方面玉米价格与石油价格的变动也将会对玉米乙醇的生产和发展策略产生影响。

如图1所示,从静态关系来看,玉米价格同原油价格一样,既分别从属于农产品市场与能源市场的价格集合中,又是玉米乙醇价格的构成要素,决定着玉米乙醇的生产策略。从动态关系来看,我们将分两种情况讨论该链条的传导影响关系。

图1 玉米与原油价格传导机制

第一种情况是由玉米价格主导的传导链,如果玉米价格普遍上涨(可能是由农产品价格普遍上涨引发),则制取玉米乙醇的成本上升,玉米乙醇价格上涨,由于玉米乙醇目前很大程度上应用于汽车燃油的混合制备中,因此这一部分玉米乙醇的价格上涨也会推高汽油价格,从而影响到原油价格,使原油价格上涨,根据替代品效应,能源市场的整体价格水平将会上涨。第二种情况是由原油价格主导的传导链,如果原油出现价格上涨的情况(可能是因为能源市场普遍的价格上涨情况),那么以原油为原料的汽车燃料价格将会普遍上涨,作为汽车燃料的构成部分,车用汽油价格的上涨意味着制取玉米乙醇的利润上涨,根据供求关系原理,这一利润上涨的情况将会导致玉米需求量提高,玉米价格上涨,由于玉米是农产品市场的重要组成部分,根据替代品效应,其他可替代玉米的农产品价格也会由于需求量的增加出现普遍上涨的情况。

在这一传导机制下,农产品市场与能源市场的价格与供求关系将通过玉米价格与原油价格以及玉米乙醇的生产联系起来,然而这一联系在便利价格预测的同时带来的是更多的社会问题,如粮食危机与能源危机,简言之,如果对玉米价格与石油价格及其之间的联系不加以关注,农产品市场与能源市场的价格将会出现更多不确定因素,人为追逐利润和控制价格的行为将会导致玉米过多应用于玉米乙醇生产,从而导致应用于饲料与粮食的玉米数量减少,造成粮食短缺、畜产品价格上涨等消极影响。因此,把握玉米价格与原油价格间相互影响关系,将会是制定玉米乙醇生产策略、维持农产品市场与能源市场价格及供求稳定的关键因素。此处仅从理论上为玉米价格和原油价格及其传导关系提供了支持,数理支持和实证研究将在后文详述。

(三)玉米乙醇生产理论模型

从前文论述中可知,玉米价格与原油价格的连接点是玉米乙醇的生产,因此,从玉米乙醇的生产过程中也可以找到这一价格传导机制的理论支撑。目前玉米乙醇生产的成本与产出基本遵循固定的生产模型,从这一生产模型可以直观地了解玉米作为生产原料与作为产成品的车用汽油的价格关系,进而推出与原油价格的关系。

在假设其他方面成本收益不便的前提下,由该生产模型可知,一蒲式耳玉米转变为汽油将会耗费C0单位的固定成本,并产出β加仑乙醇和δ蒲式耳副产品。其中生产环节中的副产品可以以一定比例的玉米价格返销玉米市场。设玉米市场价格为PC,玉米乙醇市场价格为PE,即该生产模型下的总产出收益为βPE+δPC。由此可以得出玉米乙醇生产的利润模型,设临界利润为R,临界利润并不等于绝对利润,它更多表达的是供需层面的偏重选择,当实际利润高于临界利润时,市场以增加该商品供给为主,反之则增加需求减少供给。则R=βPE+(δ-1)PC-C0。假设市场中其他条件不变,当进行玉米乙醇生产的利润为正时,即R>0,则根据供求关系原理,玉米乙醇的供给将持续增加,市场出现供过于求的局面,其临界利润也会持续降低,直至降为零。反之,若初始生产利润为负,玉米乙醇将会出现供给下降,需求过剩,利润上升至均衡状态的现象。因此,在市场均衡的条件下,R=0,我们可将公式调整为:

PC=(βPE-C0)/(1-δ)

(1)

至此我们从数量上建立了玉米与玉米乙醇之间的价格关系,从生产的下一环节来看,玉米乙醇通常会先与原油或汽油进行混合再投入使用,因此玉米乙醇的价格是构成汽油乃至原油的重要部分,设原油价格为PO,价格系数为λ,则可得出以下公式:

PE=λPO

(2)

将公式(2)代入式(1)可得:

PC=(θPO-C0)/(1-δ)

(3)

其中,θ=λ·β,由于产出的玉米乙醇根据不同的用途,其混合比重也将不同,因此具体的价格换算应当参照不同的生产应用实际,本文主要探讨其在汽油领域的应用,则一般而言,λ=0.1,θ=0.1β。

在该理论模型的假设下,生产玉米乙醇在玉米价格与原油价格间建立了数量关系,而从实际的情况来看,玉米价格和原油价格对于玉米乙醇的生产确实产生了较大的制约关系,受价格波动和生产技术成本的影响,目前中国的玉米乙醇生产企业主要需要依靠政府补贴与税收减免政策生存,相关状况将在后文中详细论述。

二、中国玉米价格与原油价格关系的实证研究

(一)数据选取

数据选取方面,本文选取的是2007年1月至2015年6月中国玉米出口价格月度数据与布伦特原油现货价格月度数据。由于中国是世界第二大玉米出口国,且中国原油价格与布伦特原油相挂钩,这两方面的数据既可以反映出国际市场中玉米和原油的供求关系,又可以显示出其在中国玉米乙醇生产条件下的变化关系。在数据使用上,由于实证方法中将使用滚动窗口检验的方式,因此会造成一定程度的数据损失,但并不影响实验结果与检验精度。

(二)研究方法

本文使用拔靴因果关系检验对中国玉米价格与国际原油价格进行相互作用的因果关系检验。该检验方法基于格兰杰因果关系检验,运用滚动窗口的模式对全样本和分样本的因果关系分别进行检验并最终提出检验结果。

格兰杰因果关系检验假设被检验的时间序列是稳定的。但是,当这一假设前提不成立时,全样本因果关系检验的统计量将不再服从标准渐进分布,对VAR模型的估计也将造成相当的困难。因此,本文主要通过使用RB(the residual-based bootstrap)方法修正的LR统计量来检验玉米价格与原油价格间的关系。

以下方程表现了二元VAR(p)模型的生成,本文将利用这一方程阐述基于RB修正的LR统计量因果关系检验。

yt=φ0+φ1yt-1+…φpyt-p+εt,t=1,2,…,T

(4)

其中,εt=(ε1t,ε2t)′是一个均值为零、协方差矩阵也为零的白噪声。下标中的p代表最佳滞后期,其是由施瓦茨信息准则(SIC)决定的。如果将变量yt分为两个分向量yt=(cornt,oilt),则方程(4)就可以表示为:

(5)

根据方程(5),通过施加限制φ12,k=0(k=1,2,…,p)就可以检验原油价格不是玉米价格的格兰杰原因的原假设;同样,通过施加限制φ21,k=0(k=1,2,…,p)也可以检验玉米价格不是原油价格的格兰杰原因的原假设。如上所述,全样本因果关系检验的结果可以通过基于RB的概率值p以及修正的LR统计量表现出来。如果第一个原假设φ12,k=0(k=1,2,…,p)被拒绝,则证明原油价格对玉米价格存在显著的因果关系,这表明,原油价格能够有效解释玉米价格的变化。同样,如果第二个原假设φ21,k=0(k=1,2,…,p)被拒绝,则证明玉米价格对原油价格存在显著的因果关系,也就是说,玉米价格能够有效解释原油价格的变化。

在全样本因果关系检验中,我们通常假设VAR模型中的参数不存在结构性变动,而在实际情况下,时间序列在全样本区间内的结构性变动是普遍存在的,这将导致全样本因果关系检验结果出现偏差,换言之,在全样本区间内,时间序列间的因果关系并非一成不变。因此,本文同时也将对参数稳定性进行检验。在短期参数的稳定性检验中,本文使用Sup-F, Mean-F和Exp-F三个统计量来检验模型中的参数稳定性。以上检验是从LR统计序列得出的,它们可以用来检验参数稳定性以解决可能存在的未知时间点上的单结构突变问题。由于以上检验并不服从标准渐进分布,临界值和概率值是由参数自举程序均值计算而来。具体来说,临界值和概率值p是通过对从常参数VAR模型中产生的10000个样本进行蒙特卡洛模拟求均值而构成的渐进分布获得的。除此之外,Sup-F, Mean-F和Exp-F三个统计量需要对样本进行双边15%的修整,因此,能够应用的是剩下的(0.15, 0.85)的区间。

由于虚拟变量和样本分割等结构性变动检验技术存在先验偏差,本文基于修正的拔靴估计,使用拔靴分样本滚动窗口因果关系检验法,这一方法可以克服参数不稳定性问题且能避免先验偏差。所谓分样本滚动窗口因果关系检验,即将全样本按照一定尺寸分割成小样本进行因果关系检验,并将分成的小样本从全样本首端逐步滚动,直至全样本末端,其具体步骤如下:在长度为T的时间序列中设定分样本长度为l,并设定每个分样本的末端为τ=l,l+1, ...,T,那么则可以构造出T-l个分样本。根据基于RB的修正LR因果关系检验,每一个分样本都可以得出一个因果关系检验的实证结果。将观测到的所有概率值p和LR统计量按照时间顺序汇总,就可以得到分样本滚动窗口因果关系检验的结果。本文将使用这一方法检验玉米价格与原油价格之间的关系,并观察其相互关系是否随时间变动。方程(6)描述了原油价格对玉米价格的影响:

(6)

(7)

(三)实证结果

1、单位根检验及全样本因果关系检验

为了研究中国玉米价格与原油价格间关系,本文先对这两个时间序列进行单位根检验,ADF检验、NG检验的检验结果显示,两序列均在99%置信水平下拒绝原假设,不存在单位根,即两个时间序列均为零阶单整序列,因此可以进行拔靴全样本因果关系检验。拔靴全样本因果关系检验结果如下见表1。

表1 拔靴全样本格兰杰因果关系检验

由检验结果可以看出,在全样本因果关系检验中,统计量和P值结果并不能拒绝原假设条件,因此通过传统全样本因果关系检验的结果显示玉米价格和原油价格间并不存在因果关系。然而,由于传统检验方式中通常会假设参数不存在结构性变动,而这一假设在实际情况中往往不成立,即在实际情况下序列往往会因为时间的改变而发生因果关系的变化。因此,在固定时间区间内仅仅考虑单一的因果关系将会与实际情况产生偏差,对于参数的稳定性检验和结构性变动的确认应当在因果关系检验中予以考虑。

2、参数稳定性检验及结构性变动检测

在参数稳定性检验过程中,如上文所述,本文将使用Sup-F, Mean-F和Exp-F三个统计量来检验以上模型中的玉米价格和原油价格,并使用LC检验来对VAR系统中的参数进行稳定性检验,检验结果见表2。

表2 参数稳定性检验

根据参数稳定性检验结果可以发现,在90%的置信水平下均无法拒绝参数不稳定的原假设,因此检验结果存在结构性变动,即全样本分析无法准确刻画玉米价格和原油价格在完整时间序列上的精确因果关系,并且结果提供了强有力的证据表明VAR模型估计的参数使用全样本数据在短期是不稳定的,需要进行分样本因果关系检验。

3、滚动窗口拔靴分样本因果关系检验

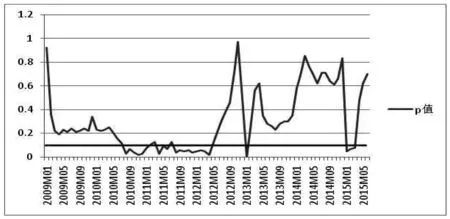

通过参数稳定性检验,我们得出中国玉米价格与原油价格在实际情况中存在结构性变动,因此在选取的时间区间内拔靴全样本因果关系检验不能够准确刻画出二者的因果关系。对此本文采取了滚动窗口拔靴分样本因果关系检验来检测二者在2007年1月至2015年6月的因果关系及其正负相关情况。检验结果见图2、图3。

图2 拔靴分样本因果关系检验P值图(原油价格—玉米价格)

图3 拔靴分样本因果关系检验P值图(玉米价格—原油价格)

如图2、图3所示,由检验结果我们可以看出,所有P值小于0.1的时间区间(红线以下部分)表示拒绝二者无单向因果关系的原假设,即代表变量间存在单向因果关系。因此,中国原油价格在2010年7月至2012年5月、2013年1月、2015年1月至同年3月间对中国玉米价格存在因果关系影响;中国玉米价格在2010年7月至2011年10月以及2015年1月至同年3月对中国原油价格存在因果关系影响。二者之交集即使存在双向因果关系的区间,即2010年7月至2011年10月以及2015年1月至3月。由此可以看出,在该时间区间内,中国玉米价格与原油价格既不存在全样本条件下的因果关系,也并非毫无因果关系,而是在特定时间区间内存在单向或双向的因果关系。因此必须进行分样本条件的检测,才能使结果更加精确可信。

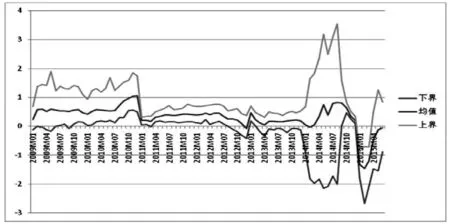

验证中国玉米价格与原油价格间的因果关系后,本文进行了滚动窗口系数和的拔靴估计来检验中国玉米价格和原油价格间因果关系的影响方向。检验结果见图4、图5。

图4 滚动窗口系数和的拔靴估计结果(原油价格—玉米价格)

图5 滚动窗口系数和的拔靴估计结果(玉米价格—原油价格)

如图4、图5所示,以零线作为临界,当滚动窗口系数的均值在零线以上时,表明原油价格(玉米价格)对玉米价格(原油价格)存在正向因果关系,反之,若均值在零线以下,则证明存在负向因果关系。如果滚动窗口系数的上下界与均值均高(低)于零线,则证明其存在非常显著的正(负)向因果关系。因此,由图4图5可知,在图2图3检验所限定的时间区间内,中国原油价格对玉米价格的因果关系呈现出两个阶段的形式,在2010年7月至2012年5月的区间内呈现显著的正向影响关系,而在2015年1月至3月则呈现显著的负向影响关系;而中国玉米价格对原油价格的因果关系影响存在但并不显著,在2010年7月至2011年1月存在弱负向关系,在2011年1月至2011年10月存在弱正向关系。

三、实证结果分析与政策性建议

(一)实证结果分析

对于以上实验结果,本文给出以下分析观点:

首先,从核心传导机制来看,玉米乙醇生产对于玉米价格和原油价格的影响是现实存在的。玉米乙醇行业从20世纪末兴起,在21世纪初十年被推广和发展,并在2010年前后达到高速发展,同时也引发了许多争议。因此可以看出,玉米乙醇在21世纪初的生产和应用达到较大规模,也促成了原油价格和玉米价格在2010年至2012年间存在的因果关系影响。

其次,从人为因素调整的角度看,中国玉米价格与原油价格的因果关系以及玉米乙醇的发展供求受到了深刻地人为因素调整。2008年世界金融危机后,中国政府投入4万亿救市资金,其中约有25%进入了能源领域,包括玉米乙醇所在的能源行业*节选整理自国家能源局张国宝(2010)在《转变发展方式 调整能源结构 为促进经济平稳较快发展提供能源保障》会议中的讲话。,这一计划不仅加速了玉米乙醇在中国的发展速度,也间接增加了中国玉米与原油的需求量与供应量。与此同时,“十一五”规划对玉米乙醇生产企业进行了相当程度的生产销售补贴,促成和加深了以玉米乙醇为传导的原油价格与玉米价格间的因果关系。这也就解释了在2010年至2012年间中国玉米价格与原油价格间存在显著正向因果关系的检验结果。

最后,对于其他方面的影响和检验细节的解释,需考虑客观影响因素和数据的特点。按照前文所述,以玉米乙醇作为传导机制的玉米价格和原油价格间的关系应当呈现正向因果关系的结果。然而,受美国2012年开始的干旱问题影响和世界粮食危机的加剧,联合国在2012年正式提案暂缓玉米乙醇项目的发展,国内也相应地提出了对玉米乙醇行业的质疑。因此在全球范围内受玉米供给下降、玉米乙醇行业的不景气,以及至2015年初原油价格暴跌及美国的页岩油革命等变动的影响。玉米价格和原油价格间的因果关系在这一传导机制上的各个环节上出现了一定程度的变动,因此因果关系相对不明显。并且,从数据本身来看,中国玉米出口量受玉米乙醇生产的限制也难以对原油价格有更加显著的影响,因此在因果关系方面表现出的结果是弱相关的关系。但从整体来说,该检验由玉米乙醇传导机制入手,对中国玉米价格与石油价格间关系进行了因果关系检验,其结果本身是精确的。

(二)相关政策性建议

从理论研究到实证结果,均证实以玉米乙醇作为传导机制的玉米价格和原油价格间存在客观的因果关系,因此,针对这一传导机制下的因果关系,本文提出以下政策建议。

第一,针对能源市场,应当在适宜条件下支持玉米乙醇行业的发展。玉米乙醇作为清洁能源和可再生能源的代表,对于缓解世界性的能源危机具有重要的作用。但是,过度发展玉米乙醇也会通过其对玉米价格和原油价格的传导机制影响带来许多负面效应,如通过玉米乙醇生产与销售进行在能源市场与农产品市场的套利行为,如果对玉米乙醇的生产不加限制,玉米价格与原油价格的因果关系越强,这种套利模式对农产品市场与能源市场的稳定性影响就会越大。因此,对于玉米乙醇的生产与发展,应当因地因时制宜。

第二,针对农产品市场,要控制在玉米乙醇生产过程中对玉米的需求。如前文所述,玉米乙醇的生产实质上是“汽车与人类争玉米”的过程,如果玉米乙醇生产行业过度消费玉米,将会使玉米及主要农产品价格以及连带的畜产品价格上涨,市场供给不足,导致粮食危机的产生。因此,对于玉米乙醇的生产,由于传导机制的存在,必须控制其对玉米的消费,优化生产工艺,提高生产效率,并控制补贴比例。

第三,针对原油价格与玉米价格间的因果关系,要谨慎观察,主动调节,妥善利用。从微观方面来讲,原油价格与玉米价格间的因果关系一旦出现,就意味着跨市场套利的机会出现,因此,对于这一现象,应当在其出现时适当利用;但同时,从宏观方面来看,跨市场套利的机会一旦被滥用,就有可能导致玉米或原油资源的不合理分配,从而引发粮食危机或能源危机,因此,对于这一因果关系,必须防范在玉米乙醇发展较快的时间中农产品市场和能源市场间的无限制套利行为。

[1] 吴海霞,葛岩,霍学喜,等.国际能源价格对我国玉米价格波动的影响研究[J].中国农业大学学报,2016,(6):164-172.

[2] 张兵兵,朱晶.国际能源价格如何拨动了国内农产品价格波动的弦?——基于CF滤波分析方法的经验分析[J].经济问题探索,2016,(11):154-160.

[3] 肖小勇,章胜勇.原油价格与农产品价格的溢出效应研究[J].农业技术经济,2016,(1):90-97.

[4] 祝福云,张燕霞.国际原油价格变动对我国大宗农产品价格波动的影响分析[J].价格理论与实践,2015,(11):58-60.

[5] Babcock B A.(2012).The impact of US biofuel policies on agricultural price levels and volatility. China Agricultural Economic Review,4(4),407-426.

[6] Thompson S P.(2009),Patent review: Recent patents&patent applications related to biofuels development. Industrial Biotechnology,2009,5(2):90-92.

责任编辑:王明舜

The Research on Relationship Between the Corn Price and the Oil Price in China Based on the Transmission Mechanism

Su Zhiwei Chen Zhongtian

(College of Economics, Ocean University of China, Qingdao 266100, China)

This paper uses bootstrap Granger full-sample causality test and sub-sample rolling window estimation to test the causal link between the corn price and the oil price in China. The results show there is no causality between the corn price and the oil price in China through bootstrap full-sample Granger causality test. However, considering structural changes, the paper assesses the stability of parameters of the estimated vector autoregressive (VAR) models and finds that both the long-run and short-run relationships are unstable. Choosing a time-varying (bootstrap) rolling window approach to retest the dynamic cause, the paper finds that there are interactions between the corn price and the oil price in China. The influence from oil to corn is stronger than that from corn to oil. This conclusion meets the theory that the oil price and the corn price influence each other. These findings show that it is important to keep balance between the corn for commodity and the corn for ethanol.

bootstrap; corn price; oil price; rolling window

2016-09-05

苏志伟(1973- ),男,台湾人,中国海洋大学经济学院教授,繁荣哲学社会科学人才工程特聘教授,博士生导师,教育部新世纪人才,主要从事应用时间序列、国际金融与区域经济发展研究。

F323.7

A

1672-335X(2017)01-0070-07