企业管理层应对公共压力的环境信息披露策略:基于空间距离与同业模仿的理论框架

2017-02-09姚圣

姚 圣

(中国矿业大学 管理学院,江苏 徐州 221116)

企业管理层应对公共压力的环境信息披露策略:基于空间距离与同业模仿的理论框架

姚 圣

(中国矿业大学 管理学院,江苏 徐州 221116)

通过构建空间距离与同业模仿对企业管理层环境信息机会主义行为影响的短期模型与长期趋势模型,分析得到的结论:外部公共压力通过提升同业模仿来提升企业的环境信息披露水平与质量,但由于企业在地理位置上的异质性,企业管理层在应对外部公共压力方便表现出不同的应对策略。为了保持合法性,距离监管部门较近的企业一般会选择使用模仿同行业的披露平均水平来应对外部公共压力,而距离较远的企业往往会利用空间距离来缓解外部公共压力,处于远近之间的企业管理层则会在空间距离与同业模仿之间寻找平衡点,以获得最大化的环境信息披露收益。

空间距离;同业模仿;公共压力;环境信息披露;效用

引 言

随着社会公众对企业环境信息的日益关注,企业管理层在环境信息披露方面所面临的公共压力越来越大,常常无法回避的问题是,应采用怎样的披露策略来应对日益增长的公共压力。在目前环境信息还没有被要求强制性披露的情况下,如何最小化环境信息的负面影响是企业管理层进行环境信息披露决策的首要考虑目标,因此,生态机会主义行为在环境信息披露决策中比较常见。但企业管理层采用怎样的路径来实现该行为在现有文献中却很少涉及,这也是本文着力研究的主要问题。

生态机会主义行为来源于人的有限理性与信息不对称,人不可能对复杂和不确定的环境一览无余,不可能获得关于环境现在和将来变化的所有信息,也就不可能对其进行全面有效地监控。所以,企业管理层就可能利用如环境信息不对称等有利的信息条件,向环境保护部门或其他利益关系人隐瞒相关的环境信息,从而逃避环境保护部门的监管,欺骗他人而获得私利,被称为生态机会主义[1]。基于生态机会主义的管理层机会披露行为突出表现为环境信息披露战略与具体披露内容、方式的选择性,很多管理层认为,企业信息披露政策是一种战略工具,如运用得当,能够获得经济利益。管理层在环境信息披露方面特别敏感,原因在于如果他们疏忽环境或者对企业与环境之间的作用不重视,会引发巨大的成本。这些成本来自于对不同环境群体的游说成本或者是对顾客、员工、债权人与供应商失去声誉所造成的成本[2]。Cormier等人研究结果表明,信息成本与企业财务状况直接影响环境披露水平,因为公司管理层在决定环境披露战略时,会权衡股东信息成本与企业财务状况[3]。而Buysse和Verbeke研究认为,企业管理层一般会采取两种环境信息披露战略,分别为适应性战略与防御性战略[4]。适应性战略是对外部利益相关者需求与政府作出回应,以便获得更多利益相关者的支持。而防御性战略是指利用表面上的回应来维持与利益相关者的良好关系,并减少信息产生不利市场反应的可能性[5]。在缺乏外部有效监督的情况下,企业管理层有动力权衡自愿信息披露成本与收益以获得最优的信息披露水平[6]。Li等人研究认为,并不是所有的企业都会严格遵守披露标准进行环境信息披露,特别是对环境负债信息披露时具有一定的战术性[7]。在某种程度上,环境信息固有的不确定性让管理者充分行使自由裁量权,决定要具体披露什么以及披露到什么程度。其他的研究也认为环境信息披露要求的确增加了企业的环境信息披露总量,但是企业对披露标准上存在不同的解释,同时在数据的提供上存在一定的选择性[8]。而在环境信息披露选择的方向上,信息披露所带来的法律或政治潜在成本导致企业尽量少地披露信息。事实上,一个公司可能有较强的抵制倾向去披露有关其环保活动的信息[2]。

在披露战略的指导下,管理层在具体披露内容与形式上也存在一定的选择性。选择性信息披露的理论原理来源于印象管理(Impression Management)理论。该理论认为,在任何环境下人们总是试图通过自己的行为给他人留下尽可能好的印象。Leary和Kowalski的研究表明,正确的印象管理可增加达到理想结果和避免不理想结果的可能性[9]。选择性披露突出表现为披露时机选择与可读性选择,时机选择弱化了公众对公司负面信息的关注[10],而可读性选择降低了公众对公司运营风险的了解[11]。已有研究表明,不同的环境表现管理层会进行不同的选择性披露倾向。当企业环境绩效较好时,在环境信息的撰写中运用通俗明了的语言,提高环境信息的可读性。而在环境污染指标较高时,为了掩盖负面信息,会在环境信息撰写中有意运用更为抽象的专业术语,用复杂的句式,降低信息的可读性。为了进一步划分选择性披露类型,Darrell和Schwartz[12],Freedman和Stagliano[13]以及Patten[14]将环境信息披露分为三种选择性披露倾向:披露显著性、披露数量性与披露时间性。所谓披露显著性是指将环境信息是选择在显著位置(如财务部分)上披露,还是在非显著位置上披露;披露数量性是指环境信息选择使用数量与货币来披露,还是选择使用文字来披露;披露时间性是指选择披露较多现在信息,还是选择披露较多的过去信息。国内学者基本也是采用这种衡量模式,并作为环境信息披露总量衡量方式的补充[15-16]。现有文献对管理层环境信息披露机会主义动机与表现形式研究得较多,但仅有动机是远远不够的,要达到预期的目的,必须要同时具备实施机会主义行为的机会或路径才可以。现有文献对此研究不够深入,很多研究变量具有很强的内生性,诸如规模与行业性质影响。在企业面临的环境信息披露压力日益增加的情况下,选择从企业外部寻找影响变量可能更能够准确地解释与规范管理层的环境信息机会主义披露行为。

本文拟从空间距离与同业模仿两个外部影响变量来研究企业管理层在面对公共压力所采取的应对策略。之所以选择这两个变量来研究企业管理层的环境信息机会主义披露行为,原因有两个方面:一方面,我国地域辽阔,企业与监管者的空间距离会显著影响企业管理层的各种决策,当然包括更难进行验证的环境信息披露;另一方面,我国企业间的学习能力较强,特别是同行业企业更为显著。行业内多数企业的通行做法往往会成为具体某个企业在决策时采用的方式。对环境信息披露而言,既然不是强制性披露,企业管理层势必会在环境信息披露决策时参考行业内通行的做法[17]。但这两个变量并非单独对企业管理层环境信息披露决策产生作用,往往是相互影响共同起作用的。因此,本文拟围绕着这两个变量构建企业管理层环境信息披露机会主义行为的理论框架,以便确定空间距离与同业模仿对企业管理层披露行为的影响机理,进而寻找规范企业管理层环境信息披露行为的应对措施。

一、文献回顾

(一) 关于公共压力的研究

Darrell和Schwartz认为,外部公共压力的增加可能来自于社会公众本身的不满意,或来自于新的政治行动实施,或来自于增加的监管力度[12]。Neu等人研究认为环境信息披露是管理层应对外部压力的一种反应,也是一种不必改变组织经济模式就可以维持组织合法性的方法[18]。已有研究还认为,企业管理层应对外部压力一般会采取适应性战略,即对外部利益相关者需求与政府作出积极回应,以便获得更多利益相关者的支持[4]。在外部公共压力突然增强的情况下,企业会披露更多的环境信息。Darrell和Schwartz研究表明,企业会通过增加环境信息披露的方式缓解来自外部的压力,以树立并维持其良好的社会形象,避免陷入政府、法律规章制度的处罚及社会公众的抵制[12]。其他的研究也认为企业管理层通过调整环境信息披露的水平、内容与质量来应对外部公共压力[19-20]。然而,公共压力究竟是通过怎样的途径驱动环境信息披露水平与质量的,在现有文献中较少涉及。同时,也未将企业管理层的机会主义行为纳入该研究中。

已有文献对外部公共压力的界定包括三种方式:(1) 新法律法规的颁布。Patten(2002)选择美国1986年《应急计划与社区知情权法案》(Emergency Planning and Community Right-to-Know Act)颁布作为公共压力增加的标志。由于该法案第一次要求美国制造业企业按照超过300种有毒化学排放目录进行披露,因此,会对企业的环境信息披露产生较大的影响[14]。(2) 环境事件的发生。Darrell和Schwartz采用Exxon公司Valdez油轮原油泄漏事件发生作为外部公共压力的判断标准。由于环境事件的发生会引起社会公众的关注,因此会对环境事件发生的相关行业形成公共压力[12]。国内也有相似的研究,肖华和张国清以“松花江事件”的发生作为外部压力增加的参照,研究了该事件发生后的化工类企业环境信息披露的变化。(3) 媒体的曝光。Brown和Deegan研究结论表明,媒体关注与企业环境信息披露战略具有密切联系,特别是负面媒体曝光会促使企业披露环境信息来消除或者减轻潜在的负面影响。因此,媒体曝光会对企业的环境信息披露产生一定的外部公共压力[19]。针对第三种衡量方式,现有文献对其具有很大的争议,Patten研究结果表明,媒体关注并不是导致公共政策压力的必要因素[14]。同时,Deegan等人也认为,媒体监督可以影响文化环境,但是否导致公共压力目前还并不清楚[21]。而对于第二种衡量方式,常常需要与第三种衡量方式即媒体曝光相结合才能形成真正的公共压力。Deegan等人的研究还表明,并不是所有的环境污染事件都最终形成公共压力,没有得到媒体充分关注或者媒体提前关注过多都可能无法形成最终公共压力[21]。相比较而言,第一种衡量方式环境相关法律法规的颁布实施具有较强的强制性,比环境事件影响力度大,且不需要媒体曝光就可以独立起作用[14]。

与国外情况相比,我国市场经济尚不够发达,在市场环境、法律制度、投资者素质与企业家责任等方面,都存在着较大的差距。在公共压力构成中的“社会期望、传导机制与市场选择”方面存在着较大的差异。(1) 在社会期望方面,我国尚未形成对企业环保行为具有影响力的绿色环保组织或其他类似组织,难以形成对企业环境信息披露的较高期望值;(2) 在传导机制方面,由于我国社会力量的缺失,社会公众一般无法通过媒体监督来影响立法,媒体更多的是吸引政府的关注,由政府赋予直接的影响;(3) 在市场选择方面,我国尚未形成基于环境信息的有效市场选择机制,企业进行环境信息披露在很大程度上是为了获取“融资正当性”,即满足环保部和证监会的环境信息披露要求。因此,相对于国外环境事件与媒体监督的两条途径,我国企业受到的公共压力更多来自于政府,即政府通过颁布一系列法律法规、规章制度形式实现的直接压力。而社会公众通过社会舆论或是市场选择行为来实现的间接压力在我国无法获得预期的效力。因此,本文选择2008年颁布实施的直接针对企业环境信息披露规范的《环境信息公开办法》(以下简称《办法》)作为外部公共压力变化的参照,能够得到相对可靠的研究结论。

(二) 关于空间距离的研究

已有文献对空间距离的研究主要集中在债务融资、股利发放与股权投资三个方面。(1) 在债务融资方面,Brickley等人认为,当银行与借款企业之间距离较短的时候,银行能够收到来自于借款企业的精确信号,而如果距离较远,银行难以获取借款企业的准确信息或者付出信息收集成本过大[28]。为了规避借款风险,银行一般要求较高的利率与苛刻的借款条件[29-30]。Rauterkus和Munchus研究表明,地理位置对贷款否决的可能性具有显著影响,位于乡村的企业贷款被否决的可能性远大于城市企业[31]。而为了获得贷款,距离较远的企业一般负担较多的利息与更多的约束条件[28]。Degryse和Ongena的研究同样证明该结论,认为交通成本与借款利率呈正向关系[32]。然而,从企业的角度看,更希望从距离自己较远的银行获得贷款。Petersen和Rajan从美国中小企业的角度研究认为,中小企业越来越倾向于选择距离较远的银行进行贷款[33]。(2) 在股利发放方面,John等人在研究企业空间距离与股利发放时指出,不管信息技术多么发达,距离仍然会影响分析师和投资者的信息成本。因此,企业空间距离显著影响企业的股利发放,距离较远的企业倾向于发放较多的现金股利[23]。(3) 在股权投资方面,Lerner(1995)从风险投资者监督的视角来研究距离,认为监督成本会随着距离的增加而增加[34]。现有研究也表明投资者在投资组合中表现出较强的地方标准,基金经理和个人投资者都表现出在地理上邻近投资的偏好[24]。其他研究也认为基金经理和分析师对本地股票具有信息优势,因此偏好本地股票和大城市股票[25,35]。

现有文献未涉及空间距离在环境领域的应用,但实际上,由于环境信息具有可验证性差的特点,再加上环境监管部门有限的人力与物力,对企业环境信息披露的水平与质量难以有效验证。特别是当企业距离监管部门距离越远,验证效率越低,即使企业管理层进行选择性披露也难以觉察,因此,空间距离可能会显著影响管理层机会主义披露行为。与已有研究不同的是,环境信息机会主义披露行为除了受直线距离或者交通距离影响之外,还会受到人口密度、交通拥堵程度、交通可达性、当地市场化程度等因素的影响,因此,需要在直接距离或交通距离的基础上调整其他影响因素获得反映综合信息的空间距离变量,然后再进行与环境信息机会主义披露行为关系的研究。

(三) 关于同业模仿的研究

在环境领域,很多重污染企业,为了与制度环境认同而获得合法性,在环境信息披露方面采用了彼此相似的做法,存在明显的趋同性[36]。这种现象在经济学中称之为“羊群行为”,但环境信息披露行为并非简单的跟随行为,在制度理论上称为“制度性同形”。DiMaggio和Powell将其进一步划分为三种类型:强制性同形、规范性同形与模仿性同形,并认为模仿性同形源于对不确定性进行合乎公认的反应,当一个组织对外部不确定性难以把握的时候,很可能会以其他组织作为参照模型来建立自己的制度结构[37]。由于对企业而言,环境信息披露的成本与收益存在着较大的不确定性,因此,同业模仿在环境信息披露中得到了较多的运用。Aerts等人以加拿大、法国和德国三个国家共1058家大型上市公司6年的年报和环境报告中披露的环境信息为研究对象,借助回归分析确定影响企业环境信息披露相似度的因素。研究结果表明,同行业中其他企业的相似度水平和企业上一年度与同行业企业的相似度水平会显著影响企业当期的相似度水平,并认为模仿行为在企业环境信息披露中起着重要的作用,符合模仿性同形的制度理论解释[17]。虽然Lieberman和Abasa研究认为规模较大、较为成功或者较有声望的企业更容易成为模仿的对象[38],但实际上,限于财力与技术能力,一般企业很可能采用防御性策略,即“频率模仿”,也就是企业的模仿行为受到其他组织采纳过同样行为的“频率”的影响,原因是采用这种做法的组织越多,越说明这一行为被普遍接受的事实[39-40]。国内沈洪涛和苏亮德得到了相似的研究结论,他们以我国重污染上市公司2006~2010年年报披露的环境信息数量为研究对象,分别对环境信息披露水平是否存在同形性以及环境信息披露过程中的模仿行为进行了分析。研究发现,企业环境信息披露水平存在着明显的趋同现象,且在环境信息披露过程中存在着显著的模仿行为,但主要进行的是其他企业平均水平的频率模仿,而不是模仿领先者[36]。同业模仿在一定程度上解释了管理层环境信息披露行为的趋同性,且这种趋同并非向领先者趋同,而是基于均值趋同。说明在外部环境信息披露压力并不确定的情况下,多数管理层会选择与一般企业没有本质区别的披露方式,是一种理性行为,更是一种机会主义披露行为。

二、基于空间距离与同业模仿的理论分析框架

本部分主要基于公共压力变化的背景下,构建空间距离和同业模仿影响环境信息披露机会主义行为的理论框架。理论模型的构建背景是2008年颁布实施的《办法》,该《办法》加强了对企业管理层环境信息披露行为的规制力度。具体的变量定义为:EIDO表示企业管理层的环境信息披露机会主义行为,具体表现为环境信息披露的水平与质量。其中:EID代表企业环境信息披露的水平,EID_sig,EID_amount与EID_time代表环境信息披露质量,分别对应代表环境信息披露的显著性(是否在显著位置披露)、环境信息披露的数量性(是否使用数量性的信息进行披露)与环境信息披露时间性(是否披露的是及时信息)。在面临巨大环境信息披露压力的情况下,企业管理层的机会主义行为主要体现在披露较低水平的环境信息,同时还可能降低环境信息披露的质量,即不在显著位置进行披露,或者多采用文字性披露,或者披露的信息多是过去的信息。Distance代表企业所在地到所属监管部门的空间距离,Imitation代表同业模仿影响。本部分主要构建四个理论模型,分别为:空间距离对EIDO影响模型、同业模仿对EIDO影响模型与空间距离、同业模仿对EIDO共同影响模型,以及长期趋势变化模型。

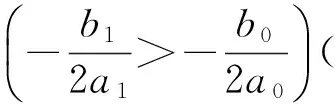

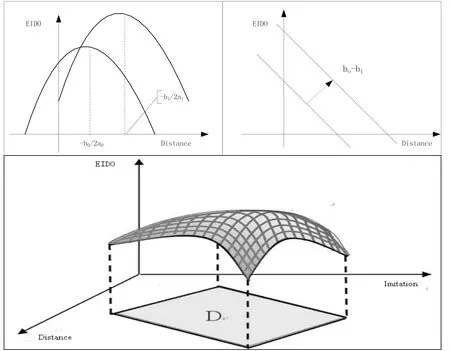

(1) 空间距离对EIDO影响模型

由于限于监管部门的人力、物力、财力以及现有勘测技术,监管部门监管效力具有一定的区域性,超过一定的区域后监管效力开始下降,而管理层可能利用这一点进行机会主义披露。但《办法》颁布实施后,监管部门监管力度增强,监管有效范围也会加大。如某些企业管理层存在机会主义行为,这些企业在地理位置上会比《办法》颁布实施前要远。分别构建《办法》颁布实施前后的二次方程。具体为:

EID0(EID_sig0,EID_amount0,EID_time0)

=α0Distance2+b0Distance+c0

(11)

EID1(EID_sig1,EID_amount1,EID_time1)

=α1Distance2+b1Distance+c1

(12)

图1 空间距离、同业模仿对EIDO影响模型(二次曲线a<0,一次直线b>0的情况)

(2) 同业模仿对EIDO影响模型

对某个具体上市公司而言,环境信息披露由两部分构成:一是基本披露内容,一般是按照强制性要求或者鼓励性要求的条目进行披露的;二是模仿同业企业所进行的额外信息披露。依据《办法》颁布实施前后,构建以下两个研究模型:

EID0(EID_sig0,EID_amount0,EID_time0)

=α0+b0Imitation

(13)

EID1(EID_sig1,EID_amount1,EID_time1)

=α1+b1Imitation

(14)

其中:a代表基本披露内容,b代表同业模仿的方向与程度,根据b的方式可以区分三种模仿模型,分别为:正向模仿模型(b>0)、负向模仿模型(b<0)与零模仿模型(b=0)。根据理论模型推理,对比《办法》颁布前后,除了零模仿之外,同业模仿程度提高了,即|b1|>|b0|(具体如图1所示)。

(3) 空间距离、同业模仿对EIDO共同影响模型

空间距离、同业模仿对EIDO的共同影响是三维曲面极值问题,参照拉格朗日乘数法,构建具有约束条件的多元函数极值模型。具体为:

(15)

其中,h(x)为Distance与Imitation的关系函数。设置乘数λ,得到乘数方程(16)。

φ(Distance,Imitation,λ)

=(aDistance2+bDistance+c)*(d+eImitation)

+λ(Distance-h(Imitation))

(16)

然后对方程(16)求偏微分,令其值为零,即可得到EIDO最优值(具体如图1所示)。

(4) 长期趋势变化分析

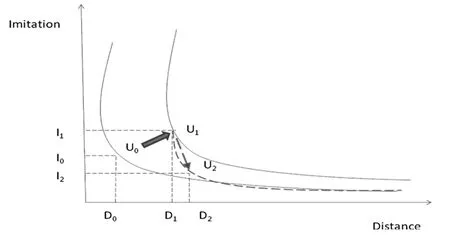

由于模型(1)~(3)对比的是公共压力变化前后,企业管理层环境信息披露行为的变化结果。但这种变化需要一个变化的过程,是基于环境信息披露效用的变化而引起的。假设对政府与社会公众而言,企业环境信息披露的效用为U,而U受到空间距离与同业模仿的影响,具体为:

U=U(Distance,Imitation)

(17)

根据无差异效用原理,在《办法》颁布实施前,企业环境信息披露效用处于相对稳定的状态,如式(18)所示:

U0=U(Distance0,Imitation0)

(18)

但《办法》颁布实施后,主要目的是将环境信息披露的效用提高到一个提高的水平上,如式(19)所示:

U1=U(Distance1,Imitation1) 且U1>U0

(19)

图2 效用变化图

如图2所示,公共压力增加后,政府与社会公众期望环境信息披露的效用能从一个低水平转向一个高水平,即从U0转移到预期的U1,且U1>U0。但实际情况并非如此,企业管理层面对公共压力需要采取相应的应对策略。政府通过颁布实施《办法》,对企业产生作用的主要媒介是同业模仿,整个行业环境信息披露水平与质量提高后,所处该行业的单个企业环境信息披露效力也会相应提高。但需要注意的是,行业内企业并非同质的,距离监管部门远的企业可以利用空间距离,减少同业模仿程度,进而减少环境信息披露的水平与质量。具体分析如下:

U1-U0=U(I1-I0,D0)-U(I0,D1-D0)>0

(20)

因此,公共压力的主要作用是通过提升同业模仿的正向作用来抵消空间距离的负向作用。多数的企业会按照U0到U1的变化模式。但对一些具有空间距离优势的企业而言,情况往往不是这样的。一般会在U1位置进行短暂停留,然后逐步转向U2。此时:

U2-U1=U(I2-I1,D1)-U(I1,D2-D1)<0

(21)

从图2可以看出,此时,空间距离Distance所产生的负向作用起到主导作用,间接带动同业模仿Imitation下降,这样,环境信息披露总体效用在下降。随着空间距离越来越大,这种下降的趋势继续发展,但越来越不明显。即:

(22)

因此,由于空间距离Distance的作用,将预期的U1曲线逐渐拉回到U0,无限接近于U0曲线,这样,企业管理层就把外部增加的公共压力所产生的影响逐渐稀释掉了。

三、结论与启示

本文通过构建空间距离与同业模仿的理论模型,得到结论:(1) 同业模仿与空间距离是企业管理层应对外部公共压力、保持合法性的两种重要手段。(2) 公共压力增大能够通过同业模仿有效提升企业环境信息披露水平与质量,而能够通过空间距离来抵挡外部压力的企业,在公共压力增加后,空间距离进一步拉大了。(3) 在公共压力增加的情况下,企业发生了分化,不具有空间距离优势的企业选择同业模仿决策,而具有空间距离优势的企业选择使用空间距离进行规避,将外部产生的公共压力减少到最小。

根据本文研究结论,为了提升企业环境信息披露水平与质量,需要在三个方面建立相应的政策措施:(1) 应充分发挥行业模仿的效力,分行业建立严格的环境信息披露规范与奖惩条款。(2) 应密切关注空间距离对环境信息披露质量产生的负面作用,在监管方面应加强监督。(3) 在环境信息披露要求方面,还需要依据空间距离分布建立环境信息披露规范。在最初阶段,可以要求企业在年报中披露距离监管部门的自然公里数,待时机成熟后,应区分空间距离的长远,要求披露不同详细程度的环境信息。

[1] 胡静,傅学良.环境信息公开立法的理论与实践[M].北京:中国法制出版社,2011.

[2] Cormier D,Magnan M.Corporate environmental disclosure strategies:Determinants, costs and benefits[J].Journal of Accounting,Auditing and Finance,1999,14(2):429-451.

[3] Cormier D,Magnan M,Velthoven B V.Environmental disclosure quality in large German companies:Economic incentives,public pressures or institutional conditions?[J].European Accounting Review,2005,14(1):3-39.

[4] Buysse K,Verbeke A.Proactive environmental strategies:A stakeholder management perspective[J].Strategic Management Journal,2003,24(5):453-470.

[5] Dawkins C,Fraas J W.Coming clean:The impact of environmental performance and visibility on corporate climate change disclosure[J].Journal of Business Ethic,2011,100(2):303-322.

[6] Healy P M,Palepu K G.Information asymmetry,corporate disclosure,and the capital markets:A review of the empirical disclosure literature[J].Journal of Accounting and Economics,2001,31 (1-3):405-440.

[7] Winkelman K A,Li L,D'amico J R.Peer pressure on tax avoidance:A special perspective from firms' fiscal Year-Ends[J].Jaurnal of Accounting and Finance,,2014:2158-3625.

[8] Frost G.The introduction of mandatory environmental reporting guidelines:Australian evidence[J].Abacus,2007,43(2):190-216.

[9] Leary M R,Kowalski R M.Impression management:A literature review and two-component model[J].Psychological Bulletin,1990,107(1):34-47.

[10] Gilvoly D,Palmon D.Timeliness of annual earnings announcements:Some empirical evidence[J].Accounting Review,1982,57(3):486-528.

[11] Baker H E,Kare D D.Relationship between annual report readability and corporate financial performance[J].Management Research News,1992,15(1):1-4.

[12] Darrell W,Schwartz B N.Environmental disclosures and public policy pressure[J].Journal of Accounting and Public Policy,1997,16(2):125-154.

[13] Freedman M,Stagliano A J.European unification,accounting harmonization,and social disclosure[J].International Journal of Accounting,1992,27(2):112-122.

[14] Patten D M.Intra-industry environmental disclosures in response to the Alaskan oil spill:A note on legitimacy theory[J].Accounting Organizations and Society,1992,17(5):471-475.

[15] 沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72-79.

[16] 沈洪涛,黄珍,郭舫汝.告白还是辩白——企业环境表现与环境信息披露关系研究[J].南开管理评论,2014,17(2):56-63.

[17] Aerts W,Cormier D,Magnan M.Intro-industry imitation in corporate environmental reporting:An international perspective[J].Journal of Accounting and Public Policy,2006,25(3):299-331.

[18] Neu D,Warsame H,Pedwell K.Managing public impressions:Environmental disclosures in annual reports[J].Accounting Organizations and Society,1998,23(3):265-282.

[19] Brown N,Deegan C.The public disclosure of environmental performance information:A dual test of media agenda setting theory and legitimacy theory[J].Accounting and Business Research,1999,29(1),21-41.

[20] Aerts W,Cormier D.Media legitimacy and corporate environmental communication[J].Accounting,Organizations and Society,2009,34(1):1-27.

[21] Deegan C,Rankin M,Voght P.Firms' disclosure reactions to major social incidents:Australian evidence[J].Accounting Forum,2000,24(1):101-130.

[22] Agarwal S,Hauswald R.Distance and private information in lending[J].Review of Financial Studies,2007,23(7):2757-2788.

[23] John K,Knyazeva A,Knyazeva D.Does geography matter?Firm location and corporate payout policy[J].Journal of Financial Economics,2011,101(3):533-551.

[24] Coval J,Moskowitz T.Home bias at home:Local equity preference in domestic portfolios[J].The Journal of Finance,1999,54(6):2045-2073.

[25] Ivkovic Z,Weisbenner S.Local does as local is:Information content of the geography of individual investors' common stock investments[J].Journal of Finance,2005,60(1):267-306.

[26] Loughran T,Schultz P.Liquidity:Urban versus rural firms[J].Journal of Financial Economics,2005,78(2):341-374.

[27] 蔡庆丰,江逸舟.公司地理位置影响其现金股利政策吗?[J].财经研究,2013,39(7):38-48.

[28] Brickley J A,Linck J S,Smith C W.Boundaries of the firm:Evidence from the banking industry[J].Journal of Financial Economics,2003,70(3):351-383.

[29] Hauswald R,Marquez R.Competition and strategic information acquisition in credit markets[J].Review of Financial Studies,2006,19(3):967-1000.

[30] Dass N,Massa M.The impact of a strong bank-firm relationship on the borrowing firm[J].Review of Financial Studies,2011,24(4):1204-1260.

[31] Rauterkus A,Munchus G.Geographical location:Does distance matter or what is the value status of soft information?[J].Journal of Small Business and Enterprise Development,2014,21(1):87-99.

[32] Degryse H,Ongena S.Distance,lending relationships,and competition[J].The Journal of Finance,2005,60(1):231-266.

[33] Petersen M A,Rajan R G.Does distance still matter?The information revolution in small business lending[J].The Journal of Finance,2002,57(6):2533-2570.

[34] Lerner J.Venture capitalists and the oversight of private firms[J].The Journal of Finance,1995,50(1):301-318.

[35] Bae K H,Stulz R,Tan H.Do local analysts know more?A cross-country study of the performance of local analysts and foreign analysts[J].Journal of Financial Economics,2008,88(3): 581-606.

[36] 沈洪涛,苏亮德.企业信息披露中的模仿行为研究[J].南开管理评论,2012,15(3):82-90.

[37] DiMaggio P J,Powell W W.The iron cage revisited: institutional isomorphism and collective rationality in organizational fields[J].American Sociological Review,1983,48(2):147-160.

[38] Lieberman M B,Abasa S.Why do firms imitate each other?[J].Academy of Management Review,2004,31(2):366-385.

[39] Haunschild P R,Miner A S.Modes of inter-organizational imitation:The effect of outcome salience and uncertainty[J].The Administrative Science Quarterly,1997,41(3):472-500.

[40] 王发明,于志伟,侯金燕.基于技术链的资源型产业链升级模式研究:以煤化工产业为例[J].中国矿业大学学报(社会科学版),2015,65(4):60-67.

2016-05-17

国家自然科学基金面上项目“空间距离、同业模仿与环境信息披露机会主义行为:动因、实现路径与经济后果”(项目编号:71572189); 国家自然科学基金青年项目“政治关联、地方利益与环境业绩——基于生存权保障的研究视角”(项目编号:71102163)。

姚圣(1978-) ,博士,中国矿业大学管理学院教授、硕士生导师,研究方向:环境规制与环境信息披露。

F275

A

1009-105X(2016)05-0072-08