基于熵权法与TOPSIS法的国债利率风险评价

2017-02-05杨小勋李家军

杨小勋,李家军

(1.西北工业大学 人文与经法学院 西安 710129 2.西北工业大学 管理学院,西安 710129)

基于熵权法与TOPSIS法的国债利率风险评价

杨小勋1,2,李家军2

(1.西北工业大学 人文与经法学院 西安 710129 2.西北工业大学 管理学院,西安 710129)

国债利率风险的有效评价对投资者进行国债投资有重要意义。文章用主成分分析法从国债利率风险的影响因素中归纳出主要的风险指标,构建了国债利率风险的评价指标体系,并引入熵权法与TOPSIS法对国债利率风险进行评价,不仅在理论上有一定的创新,而且也有助于投资者在国债投资中对其风险进行有效控制。结果表明,计算方法简单,在权重确定上弥补了现有方法的不足,综合多项指标排序的运用进一步提高了结果的可靠性。

国债;利率风险;主成分分析;熵权模型;TOPSIS法

一、引言

在资本市场发育不充分的情况下,国债在我国债券市场上发挥着重要作用。国债具有风险较小、收益率较高及流动性较强等特点,使得它成为投资者的重要投资对象。我国的国债发行规模呈现出不断上升趋势,1981—2011年期间累计发债14.5万亿元[1]。2015年财政部加大了政府债券发行力度,全年国债发行规模达到2.1万亿元。

由于我国国债市场发展还不健全,2004年以来国债市场利率波动频繁,投资国债仍存在利率风险。国债利率风险主要来自于宏观经济的景气状况、通货膨胀率的高低、货币政策的趋向、债券市场资金的供求、市场参与者对市场的预期以及投机性因素等。

自 Macaulay以来,无论是学术理论界还是行业实务界,在对利率风险管理中,一直采用久期(duration)和凸度(convexity)的敏感性测度,即由利率变化所引起的债券价格变化可以根据久期和凸度的线性组合来近似[2]。使用久期法和凸度法可以较好地规避收益率曲线平行移动带来的利率风险,但不适用于债券收益率曲线非平行移动的情形[3][4]。近年来,主成分分析法被逐步引入债券利率风险的研究中。该方法可以从国债利率风险的众多指标中提炼出主要指标,并且按照各指标对利率收益的影响程度对指标进行独立排序,但难以做到将各指标对利率收益的影响进行综合评价,从而得出各指标综合作用的最终利率风险值[5]。等用Vasicek模型和CIR模型描述利率的波动,并用GARCH模型估计其波动率,进而使用VAR方法度量了利率风险[6]。等提出了国债组合投资的多阶段随机规划模型,导出基于未来利率市场不确定信息的具备动态调整特点的国债组合主动投资策略[7]。

本文引入熵权法与TOPSIS法对国债利率风险进行评价,通过建立国债利率风险的熵权模型,利用TOPSIS方法计算各国债的利率风险综合值,根据最终的利率风险值将国债进行排序。该方法同时适用于债券收益率曲线平行移动与非平行移动的任何情形,同时,弥补了单独应用主成分分析法无法将国债的总体利率风险排序的不足之处,可为投资者进行国债投资组合提供很好的投资依据。

二、熵及熵权的概念[4][5]

熵最早由德国物理学家克劳修斯在热力学中引入,在热力学中,熵表示物质热状态的概率,用来描述离子或分子运动的不可逆现象,是反映自然界热变化过程方向性的一个物理量,表征物质系统状态的一个函数。后来熵被应用于信息论中,表示事物或问题的不确定性,将熵作为不确定性的度量,诞生了信息熵的重要概念,这为决策定量化开辟了新的道路。在信息论中,信息是系统有序程度的一个度量,熵是系统无序程序的一个度量,二者绝对值相等,符号相反。按照熵的思想,人们在决策中获得信息的多少是决策的可靠性大小的决定因素之一。熵在应用于不同决策过程的评估时是一个很理想的尺度,不确定性越小,熵值也就越小,反之,熵值就大。现在,熵已经在管理科学、工程技术乃至社会经济领域得到了广泛的应用。

定义1(熵)在有m个评价指标, n个被评价对象的评价问题中,第i个评价指标的熵定义为:

(1)

(2)

并假定,当fij=0时,fijInfij=0。

熵权是根据各指标所携带信息的多少确定的各指标的权重,通过熵权的大小可以反映不同指标在决策中所起作用的程度。

定义2(熵权)在(m,n)评价问题中,第i个指标的熵权ωi定义为:

(3)

当评价对象确定以后,再根据熵权对评价指标进行调整、增减,以利于做出更精确、可靠的评价。同时,也可以利用熵权对某些评价值的精度进行调整,必要时,重新确定评价值和精度。

三、熵权模型及TOPSIS方法[8]

(一)熵权模型

1.设由m个指标构成一个指标体系来评价n只待比较的国债,第j只国债的第i个指标的特征值为xij,于是可得到指标的特征值矩阵如下:

X=(Xij)m×n

对于给定的i,xij的差异越大,则不同国债间指标值的相对强度越大,指标对国债投资价值的比较作用也越大,它携带和传递的信息越多。

2.对特征值进行标准化处理,目的是消除指标间由于量纲不同而带来的比较上的困难。在评价指标中,通常有效益型、成本型和固定型指标之分,下面给出各类指标的标准化方法:

(4)

(5)

(6)

3.确定各指标权重

从公式(1)可知,当yi1=yi2=…=yin时,Hi=Hmax=Inn,此时指标i对国债投资价值的比较不起任何作用,可以从指标体系中删除。当i固定而j取不同值时,yij的值相差越大,表明该指标传递的信息越多,作用也越大,其权值也越大。

指标i的熵权ωi为:

(7)

为全面反应评价指标的重要性,将决策者对各指标给出的主观权重θ1,θ2,…,θm与客观权重相结合,最终确定各指标的权重为:

(8)

(二)TOPSIS计算法[10][11]

TOPSIS方法指在各指标的评判值中分别找出每一个指标的最大值与最小值。所有的最大值构成一个向量,它构成一个假象的最优决策方案;所有的最小值构成的向量则成为假想的最劣方案。通过计算各待评方案与这两个假想方案的“距离”的大小来给出各方案彼此的优劣顺序。

1.确定双基点(即理想点与反理想点)

设理想点向量:P+=(y1+,y2+,…,ym+)T

(9)

反理想点向量:P-=(y1-,y2-,…,ym-)T

(10)

αik满足|yik-αi|=max(|yi1-αi|,|yi2-αi|,…,|yin-αi|);P+与P-就是理想点与反理想点。

2.分别计算n只国债到理想点与反理想点的距离,通过比较各国债同P+与P-的接近程度,可以得出彼此间的优劣顺序。国债离理想点的距离越“近”越好。

(11)

(12)

3.计算各国债的优属度uj,公式如下:

(13)

根据n只国债的优属度值,在遵循优属度最大原则的情况下,求出各国债的最优排序。

四、实证分析

(一)国债的选取和各国债利率风险指标体系的建立

考虑到国债利率风险因素复杂,很难用确定的指标将其进行精确度量的情况。本文利用主成分分析法对国债利率风险的指标进行提炼,由于利率的时间序列不是一个平稳的随即过程,直接利用利率的序列数据进行分析会影响主成分分析结论的效率,所以在文章中的主成分分析中采用国债收益率的一阶差分作为分析对象。从而选最具代表性的几个指标作为国债利率风险的评价指标[8]。

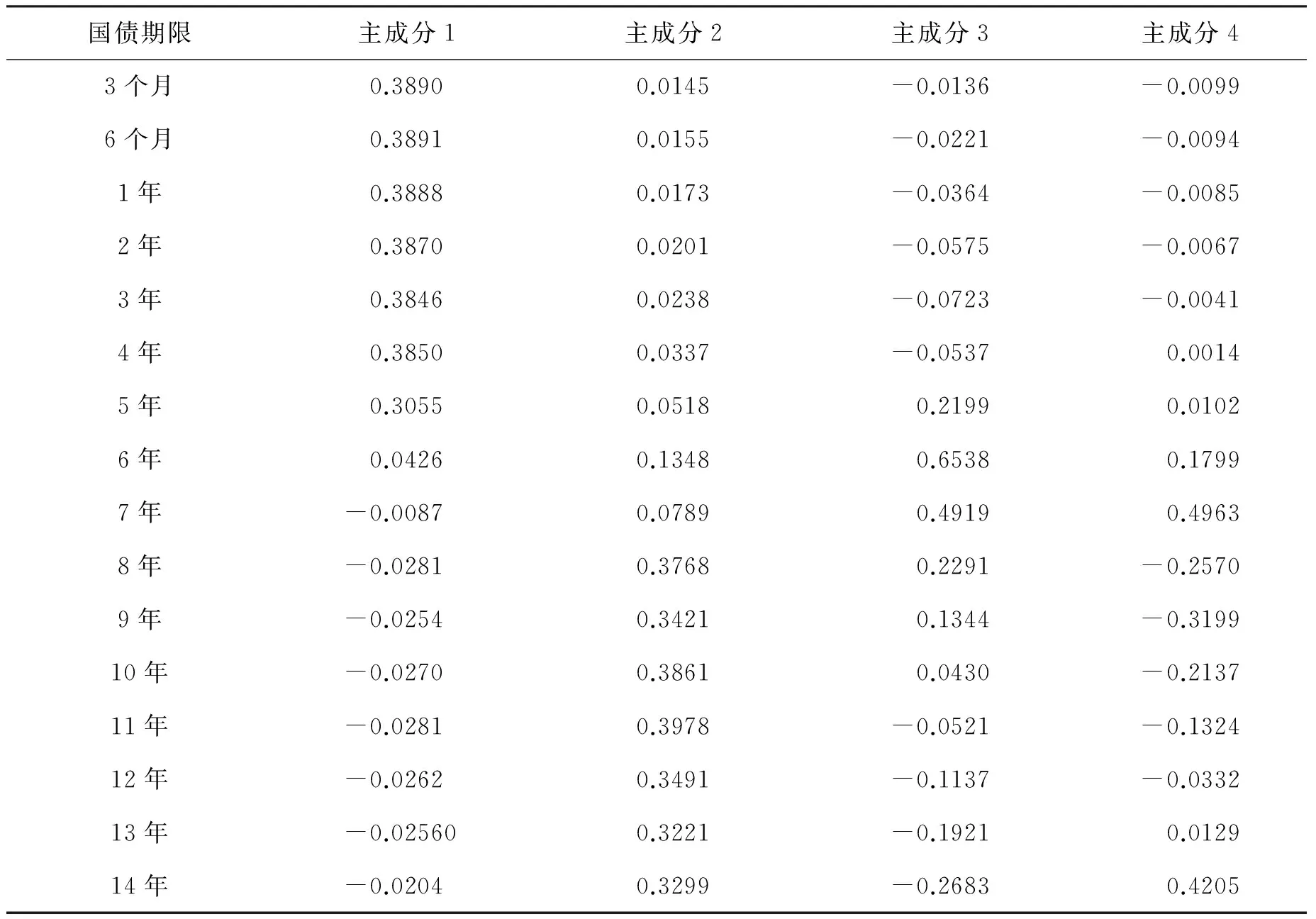

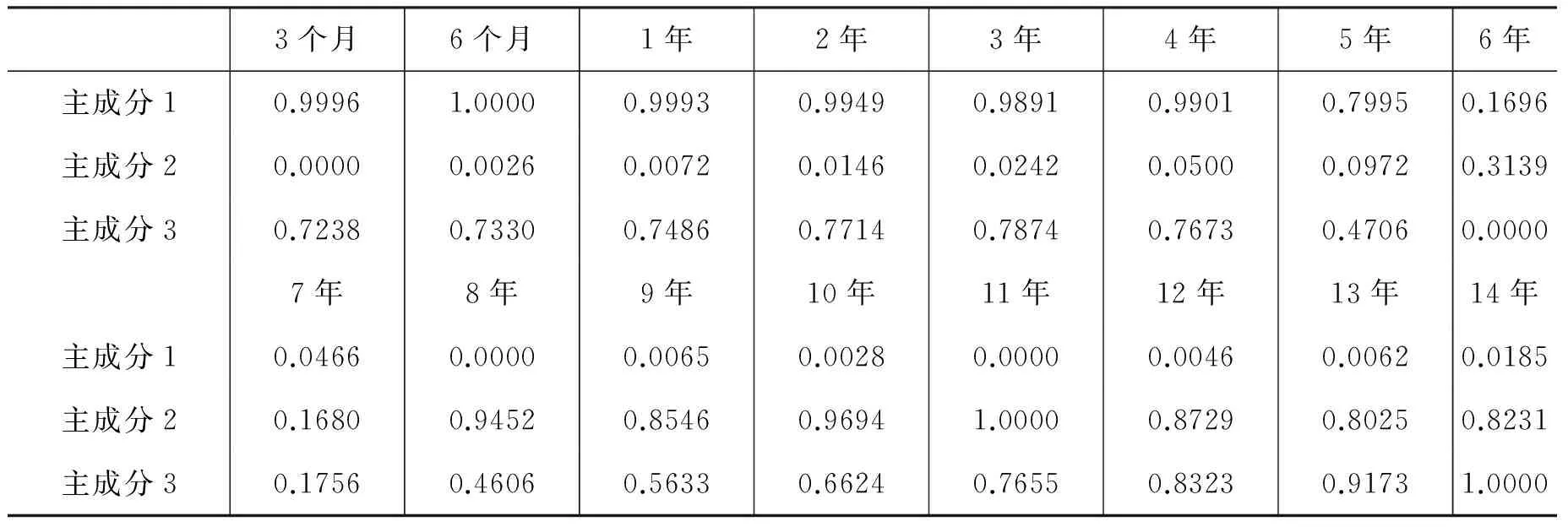

文章选择3个月到14年不等的16个期限的国债,计算不同期限的利率日变动数据,通过主成分分析,结果见表1:

表1 各主成分特征值

表2 主成分分析结果

由表2可得,前4个主成分对利率风险的方差贡献率分别为38.49%、31.26%、9.48%、5.96%,对总体方差累积解释能力达到85.19%,前3个主成分对总体方差累计解释能力达到79.23%。一般认为,解释比例如果合计解释能力达到80%以上,就可以确定为能足够描述利率风险变动的主成分,从而确定主成分的个数。因此,本文将前3个成分确定为主成分,即为国债利率风险的主要来源,共同构成国债利率风险的指标体系。

(二)各指标值量化

根据表1中各主成分的特征值,利用公式(4)、(5)、(6)对其进行量化处理,结果见下表3:

(三)确定各指标权重

根据公式(1)、(2),结合表3计算各指标的熵值Hi(i=1,2,3),其中,k=1/In16=0.3607;根据公式﹙3﹚,结合各指标熵值计算各指标的熵权ωi(i=1,2,3),其中m=3,i=1,2,3;采用专家打分法,并对数据进行规范化,得到各指标的主观权重θi(i=1,2,3);根据公式﹙8﹚以及ωi,θi的数据,可计算得到各指标的最终权重γi(i=1,2,3);计算所得的各指标的熵值、权重见表4:

表3 各指标值量化结果

表4 各指标熵值、权重表

(四)确定双基点

根据公式(9)、(10)以及表3中的数据,可以确定理想点与反理想点分别为:

P+=(1,1,0) P-=(0,0,1)

(五)确定各国债的优劣顺序

根据公式﹙11﹚、﹙12﹚计算得到各国债到理想点与反理想点的距离,结果见表5:

表5 各国债到理想点和反理想点的距离表

根据公式﹙13﹚,计算所得的各国债的优属度及排序,结果见表6:

表6 各国债优属度及排序表

根据表6,我们得到所选16只国债的利率风险的优属度排序依次为:u10>u13>u12>u11>u14>u16>u15>u8>u9>u7>u1>u6>u2>u3>u4>u5,即该16只国债中十年期国债的投资价值最高,13年期国债次之,五年期国债的投资价值最低。

五、结论

本文提出了基于熵权法和TOPSIS法的国债利率风险的评价方法。该方法既考虑了多指标评价方案的固有信息,又合理规避了传统评价方法中的主观影响因素过大、随意性较高的问题。实证表明,熵权法和TOPSIS法可以有效地反映各个指标因素对国债利率风险的综合效应,同时对国债利率风险进行排序。它的多指标动态权重评价方法在评价问题中的应用,丰富了评价问题的解决途径。该方法系统性强,用它进行实际计算简单有效,符合实际情况,能得到科学、合理的结论,是一种可以信赖、值得推广的方法。因此,投资者可以利用评价结果,作为很好的国债投资依据。

[1]周颖刚,陈世渊.试论我国国债市场的发展[J].当代财经,2013,(1):56-66.

[2]Macaulay F. Some theoretical problems suggested by the movements of interest rates, bond yields, and stock prices in the United States Since 1856[Z]. New York: National Bureau of Economic Research Working Paper, 1938.

[3]何启志.国债利率期限结构的实证比较[J].统计与决策,2007,(24):21-23.

[4]陈小先.中国债券利率期限结构研究[J].东南学术,2008,(6):112-122.

[5]胡海鹏.利率期限结构理论与应用研究[D].中国科学技术大学,2006.

[6]王飞航,张 莉.基于VAR方法和期限结构动态模型的利率风险度量[J].统计与决策,2016,(1):169-172.

[7]尹力博,韩立岩.基于多阶段随机规划模型的国债动态积极投资策略[J].中国管理科学,2015,(6):9-16.

[8]张文泉,张世英,江立勤.基于熵的决策评价模型及应用[J].系统工程学报,1995,(10):69-74.

[9]王爱领.基于熵度量法的代建制项目风险评价研究[J].中国管理信息化,2009,(5):108-111.

[10]徐小华.中国国债利率期限结构的风险值研究[J].世界经济,2007,(6):56-63.

[11]周子康,王 宁,杨 衡.中国国债利率期限结构模型研究与实证分析[J].金融研究,2008,(3):131-150.

[12]康书隆.国债利率期限结构的动态变化规律研究——基于Nelson-Siegel曲线的动态建模[J].财经问题研究,2013,(5):45-51.

[责任编辑:邹学慧]

Risk Evaluation of Treasury Bond Interest Rate Based on Entropy Weight Model and TOPSIS Method

YANG Xiao-xun1,2, LI Jia-jun2

(1.Northwestern Polytechnical University, School of Humanities, Economics and Law Xi’an 710072,China 2. Northovestern Polytechnical University,School of Manegement,Xi’an 710072,China)

It is significant for investors to evaluate the risk of treasury bond interest rate.The evaluation index system is made based on the main risk index from influencing factor of treasury bond interest rate risk with principal components analysis method in this paper. The entropy weight model and TOPSIS method are introduced into the risk evaluation of treasury bond interest rate, which prove innovative in theory and useful in practical risk control in treasury bond investment. The findings show that this model is simple, better than any present method. The applying of many index orderings has improved the reliability of the result.

treasury bond; interest rate risk; principal components analysis; entropy weight model; TOPSIS method

2016-10-19

杨小勋(1977-),男,陕西宝鸡人,讲师,管理学院博士研究生,研究方向:物联网工程、供应链风险控制;李家军(1960-),男,陕西西安人,教授,博士生导师,研究方向:物联网工程、风险控制。

F830.59;F820.4

A

1671-7112(2017)01-0020-06