经济政策绩效审计问责机制研究

——基于博弈论视角下

2017-01-19苏回水

苏回水

(福建江夏学院,福建福州350108)

经济政策绩效审计问责机制研究

——基于博弈论视角下

苏回水

(福建江夏学院,福建福州350108)

在博弈论视角下,对经济政策绩效审计进行“评估/整改”和“整改/问责”博弈分析,阐述在既定均衡策略条件下,局中人采取评估、整改与问责的最优策略,并在此基础上构建一个经济政策“问”“责”“机”和“制”的四维度绩效审计模式,有效促进经济政策的执行,拓展国家审计功能,加快国家治理现代化的步伐。

绩效审计;经济政策;博弈论;问责机制

2014年10月9日,国务院印发《关于加强审计工作的意见》(以下简称“意见”)要求发挥审计促进国家重大决策部署落实的保障作用,完善审计工作机制。①经济政策事关经济社会发展的全局,尤其是在加快转变经济发展方式和党十八届三中全会提出全面深化改革总目标的攻坚时期,如何加强国家重大经济政策制定、执行的绩效审计,促进经济政策的有效执行,备受社会关注。

目前,据国家统计局公布数据显示,经济形势并不乐观。2016年第一和第二季度经济同比增长6.7%,比2015年第一和第二季度回落了0.3个百分点。②中国正处于经济增长方式的转轨时期,市场发育的不够成熟,竞争规则的不健全,财经法规的不完善,信息的不对称,势必造成经济政策目标的偏差。《意见》的出台,旨在进一步发挥审计监督作用,推动国家重大决策部署和有关政策措施的贯彻落实。③基于博弈论的分析角度,对经济政策绩效审计进行“评估/整改”和“整改/问责”博弈分析,阐述在既定均衡策略条件下,局中人采取评估、整改与问责的最优策略,并在此基础上构建一个符合中国特色的经济政策“问”“责”“机”和“制”四维度的绩效审计模式,有效拓展国家审计功能,促进国家治理现代化的实现。

一、文献研究评述

经济政策绩效审计是公共政策体系中的重要环节,传统的经济政策绩效审计主要研究经济政策的制定环节,认为经济政策的关键点在于提升经济政策制定环节准确性和科学性。当代科学决策则认为经济政策绩效审计应该包括经济政策的制定、执行、评估和总结等环节。

国内外对经济政策绩效审计的研究经历了一个由重技术、重效果到重价值、重绩效的过程。研究主要从评估制度、评估主体、评估内容等五个层面比较国内外开展经济政策绩效审计的主要做法,找出差距,借鉴经验,为问题研究提供导向作用。

(一)评估制度层面

国外一些发达国家对经济政策的审计有较健全的评估制度,如2003年9月,美国颁布的《政策规定绩效分析》对经济政策绩效评估制度做了系统的规定。[1]根据规定,美国政府部门对政策有变更的都应进行政策绩效分析,特别是分析其带来的经济效益。[2]法国从1989年成立国家研究评估委员会后,也明确提出对公共政策进行审计评估。日本于2002年颁布的《关于行政机关实施政策评价的法律》要求政府和内阁在权限范围内都要开展经济政策评价。在国内,自2000年我国开展政府部门预算改革以来,才对逐渐开始对经济政策开展审计。2005年,中国审计学会在未来五年研究规划中,将开展政策评估的探索作为审计理论研究的一个重点内容。然而,在立法上,《审计法》等相关制度却未赋予审计机关对经济政策开展绩效评估的权限;在实践上,虽然统计部门每年都能报告出国家和各个地区的GDP经济指标,但没有相关部门报告出经济政策执行效果情况、是否达到或超过预期目标、哪些需要改进的地方等等。目前,虽有部分地区和相关部门陆续开展政策跟踪审计,但针对全国性的经济政策的审计还较少,也还没有制定相关的规章制度。

(二)评估主体层面

研究表明:政策的制定主体经历了精英主体、共同主体和公众主体的转变。目前,发达国家已步入公众主体的发展阶段,如法国的评估委员会由国会、中央和地方行政机关、国家审计法院和地方审计法庭,以及由公务员、民选议员和评估专家组成的大区评估委员会组成,韩国的由总理和民间专家共同主持,公民满意度的调查由公共行政研究所来完成,日本的主要由外部专家、学者和企业家构成。我国的评估主体才缓慢从精英主体到共同体主体的转变,主要是公共权力机关和享有职位权力的个人组成。在这种评估主体下,由于价值偏好不同,导致经济政策的偏差、低效甚至失灵。[3]

(三)评估内容层面

国外对经济政策的评估包含整个执行过程,例如政策研究的先驱哈罗德·拉维斯尔提出经济政策的评估应包括经济政策产生原因、执行过程、执行结果、原因和结果的关系等。查尔斯·琼斯则认为,对经济政策执行后要对执行情况加以说明、检核、批评、量度、分析等。[4]继1972年美国《政府的机构、计划项目、活动和职责的审计准则》提出“效益审计”后,实践和理论界陆续提出了“5E审计”,即经济性、效率性、效果性、环境性和公平性。德国和澳大利亚的“效率审计”、加拿大的“综合审计”、瑞典的“效果审计”等也开展相应的经济政策审计。我国在经济政策绩效审计方面,主要在借鉴西方发达国家经验的基础山上,从经济政策的制定、执行和结果等环节开展效益、效率和价值的评价。

(四)评估技术层面

发达国家针对政策绩效评估的技术方法有较为成熟的经验:一是定性和定量相结合,例如以美国为代表的西方发达国家采用成本-收益分析法和成本——效果分析法两种。[5]二是内部与外部评估相结合,例如日本在评审过程中广发听取民众的意见。三是专家与公众相结合,例如韩国的由部长和民间专家组成的评估委员会。然而,国内对经济政策的评估技术方法相对落后,且单一,还尚未建立一套完整的评估体系,主要以成本效益的定性分析为主,缺乏民间组织的参与。同时,在政策评估上,评估人员缺乏评估知识,评估上偏好价值判断,往往以现场调查、开展座谈会、汇报成果、总结经验等形式进行定性分析,缺乏科学性和客观性。

(五)评估原则层面

纵观国外发达国家经济政策评估的成功经验,大多体现公平、科学、透明原则。例如,美国在执行经济政策绩效审计时,除涉及重要机密外一般都会咨询目标群体、专家、机构等意见,并将结果公示于众。日本的政策执行绩效评估每年除了向国会提交报告外,还向社会公众公布。韩国的经济政策绩效审计除了将参与审计人员名单向总理和总统汇报外,还将结果审计公布在新闻媒体和互联网上。法国的国家评估委员会采用异议制度,评估机构和委员会成员都能对经济政策执行情况进行独立评价和发表意见,最终以集体的意见作为评估结果。与国外相比,由于绩效审计发展的迟缓,影响了经济政策执行情况评估,在信息高速发展的外界环境下,中国的经济政策绩效审计仍存在明显的时滞性。

二、博弈论在经济政策绩效审计评估中的具体应用

新经济制度学认为,任何一项制度的变迁都是人们根据成本效益分析权衡及其选择的结果,即制度变迁是人们在制度不均衡时追求潜在获利机会的自发交替与国家追求目标最大化下,通过政策法令强制性实施的变迁过程。[6]经济政策的绩效审计执行制度是调整经济政策评估关系,处理评估结果,促进各项经济政策有效执行的一项制度。然而,由于受托责任关系,即社会公众——政府之间——评估机构——经济政策之间的委托代理关系,造成信息的不对称,影响了经济政策的绩效审计结果。博弈论正是解决信息不对称的重要方法,是研究决策主体的均衡问题,它在决策时,除了要充分考虑自身的偏好和效用外,还要考虑其他人的决策,以及自身决策对其他人的影响,这是一个相互影响的过程。[7]

(一)经济政策绩效审计的评估/整改博弈分析

经济政策绩效审计的评估/整改博弈主要分析局中人,即经济政策执行和评估机构在处于均衡策略的条件下,如何选择最优的策略,具体模型构建如下:

1.博弈方

经济政策绩效审计,涉及的对象有经济政策、评估机构、社会公众等,虽然社会舆论在一定程度上影响经济政策的执行,但是其主要是以经济政策的执行结果形成的社会舆论来影响经济政策的执行,同时,其评估还存在一定的难度。因此,本模型的博弈双方为经济政策和评估机构。

2.基本假设

一是经济政策和评估机构都是理性人,都追求利益最大化。经济政策的策略空间是(整改,不整改),评估机构的策略空间是(评估,不评估),双方都将采取最优策略来实现自身效用的最大化。

二是经济政策和评估机构都是出于符合完全信息的静态博弈,即双方对信息的掌握都是充分的,都知道对方的策略空间和效用函数。

三是经济政策和评估机构之间不存在合谋行为,即双方不存在“串谋”行为以谋取各自效用最大化,而是都以争取自身利益最大化为目标。

3.模型设计

根据博弈理论,结合经济政策和评估机构的情况,通过以上分析对经济政策评估/整改博弈模型构建如下。

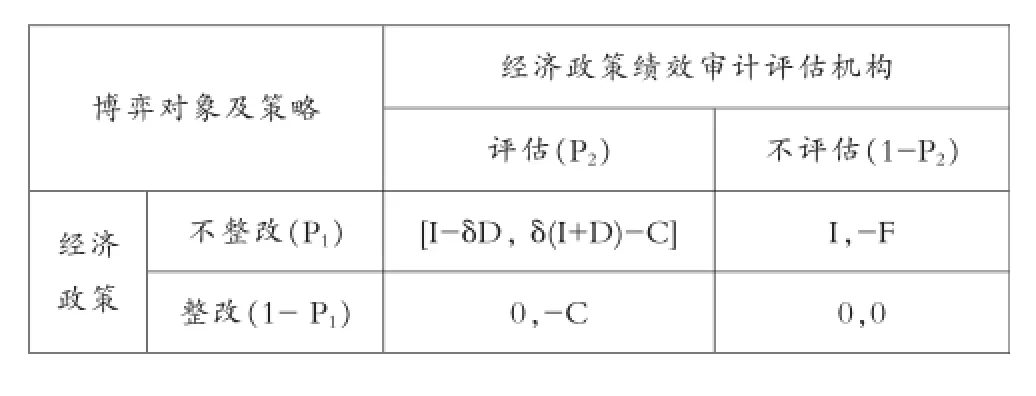

表1 经济政策和评估机构的策略博矩阵

模型参数说明:

C:经济政策绩效审计评估机构实施评估需要的成本,C>0;P2:评估机构对经济政策实施评估的概率,不评估的概率为1-P2;I:经济政策不整改得到的收益,I>0,经济政策若整改则收益为零;D:经济政策不整改被发现对的处罚;F:评估机构不实施评估时受到的处罚;δ:评估机构成功评估的概率;P1:经济政策不整改的概率,整改的概率则为1-P1;若评估机构评估了有整改的经济政策,其效用为-C个单位,整改的经济政策的效用为零;若评估机构不评估不整改的经济政策,其效用为-F,不整改的经济政策效用则为I个单位。

4.模型分析

(1)经济政策绩效审计评估机构评估(P2=1)和不评估(P2=0)的期望收益分别是:

根据评估机构的策略,评估或不评估,可以得到以下结论:

当1)=2),即当P1=C/δ(I+D+F)时,经济政策绩效审计评估机构采取评估与不评估的期望效益相等,此时采取评估或不评估无差异;当1)<2),即当P1<C/δ(I+D+F)时,评估机构采取不评估;反之,当1)>2),即当P1>C/δ(I+D+F)时,评估机构采取评估。

(2)经济政策不整改(P1=1)和整改(P1=0)的期望收益分别是:

根据经济政策所采取的行动:不整改和整改,可以得到如下结论:

当3)=4),即当P2=I/δD时,经济政策采取不整改与整改的期望效益相等,此时采取不整改或整改无差异;当3)<4),即当P2<I/δD时,经济政策采取整改;反之,当3)>4),即当P2>I/δD时,经济政策采取不整改。

因此,本模型的混合战略纳什均衡是在P2=I/δD,P1=C/δ(I+D+F),即经济政策绩效审计评估部门以I/δD的概率选择评估,经济政策以C/δ(I+D+F)的概率选择不整改。

(二)经济政策绩效审计的整改/问责博弈分析

经济政策评估机构对经济政策不实施整改的问题是采取问责机制的主要原因。因此,在讨论整改/评估博弈后,分析博弈双方所采取的策略对实施问责机制具有重要的作用,即整改/问责博弈分析。

1.博弈方

在经济政策绩效审计的整改/问责博弈分析中,涉及的对象有经济政策制定者、经济政策执行者、经济政策本身、评估机构、社会公众等,虽然社会舆论在一定程度上影响经济政策的执行,但是考虑其影响执行结果和评估的难易程度,在学术界已研究的基础上,本模型拟选择经济政策和问责机构作为博弈方。

2.基本假设

一是经济政策和问责机构都是理性人,都追求利益最大化。经济政策的策略空间是(整改,不整改),问责机构的策略空间是(问责,不问责),双方都将采取最优策略来实现自身效用的最大化。

二是经济政策和问责机构都是出于符合完全信息的静态博弈。

三是经济政策和问责机构之间不存在合谋行为,即双方不存在“串谋”行为以谋取各自效用最大化,而是都以争取自身利益最大化为目标。

3.模型设计

根据博弈理论,结合经济政策和问责机构的情况,通过以上分析对经济政策整改/问责博弈模型构建如下。

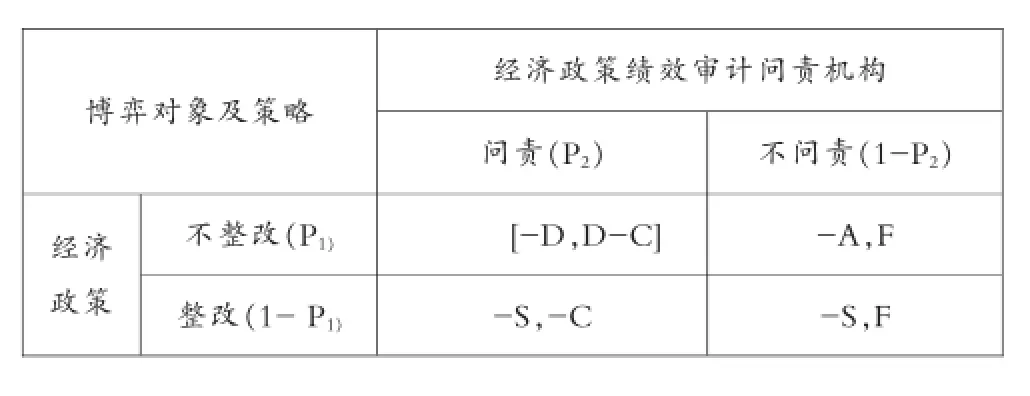

表2 经济政策和问责机构的策略博矩阵

模型参数说明:

C:经济政策绩效审计问责机构实施问责所需的成本,C>0。问责机构不问责是无须成本;P2:问责机构对被评估对象实施问责的概率,不问责的概率为1-P2;A:经济政策不整改得到的收益,A>0;D:一旦发现经济政策不整改给予的处罚;F:问责机构对不整改经济政策不实施问责造成的损失,F<0;S:经济政策整改所需成本;经济政策不整改的概率为P1,整改的概率为1-P1;若问责机构不评估不作为的经济政策,其效用为-F,不作为的经济政策的效用则为A个单位。

4.模型分析

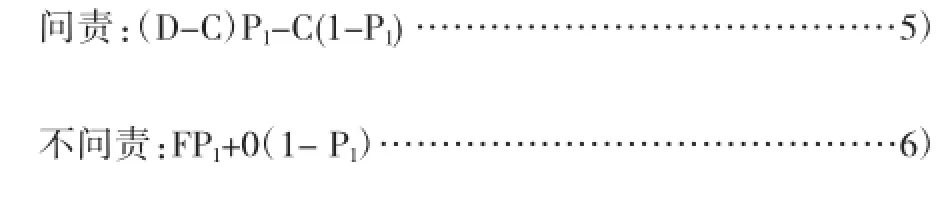

(1)问责机构问责(P2=1)和不问责(P2=0)的期望收益分别是:

根据经济政策绩效审计问责机构的行为;问责或不问责,可以得到以下结论:

当5)=6),即当P1=C/(D-F)时,此时经济政策绩效审计问责机构采取问责或不问责无差异;当5)<6),即当P1<C/(D-F)时,此时经济政策绩效审计问责机构采取不问责;反之,当5)>6),即当P1>C/(D-F)时,此时经济政策绩效审计问责机构采取问责。

(2)经济政策不整改(P1=1)和整改(P1=0)的期望收益分别是:

根据经济政策所采取的行动:不整改和整改,可以得到如下结论:

当7)=8),即当P1=1+D/(A-S-D)时,经济政策采取整改与不整改的期望效益相等,此时采取整改或不整改无差异;反之,当7)<8),即当P2<1+D/(A-S-D)时,经济政策采取整改;当7)>8),即当P2>1+D/(A-S-D)时,经济政策采取不整改。

本模型的混合战略纳什均衡是在P2=1+D/(A-S-D),P1=C/(D-F),即经济政策绩效审计问责机构以1+D/(A-S-D)的概率选择问责,经济政策以C/(D-F)的概率选择不整改。

以上分析表明:在经济政策绩效评估中,当经济政策不实施整改时,可以采取降低评估成本、提高评估水平、加大对评估机构不执行评估的处罚、加大对不实施整改的单位进行处罚等措施。同时,为了提高经济政策绩效审计的效果和落实问责措施,可以加大社会舆论对经济政策执行情况的监督;针对经济政策在执行过程中屡评屡犯的执行部门,应建立相应的经济政策绩效审计评估“问责机制”。

三、博弈论视角下的经济政策绩效审计问责机制构建

国家审计是国家治理的工具,而“责任”是连接国家审计和国家治理的桥梁。[8]在国家治理现代化下,经济政策的执行主要是为了纠正市场的失灵。然而,由于经济人机会主义的本性,势必造成经济政策在执行过程中出现偏差、资源使用和配置不恰当、损公利己,权力异化等不良现象。[9]党的十八届中央纪委第五次全体会议明确指出:要将政治规矩和问责放在突出位置。[10]因此,在国家治理现代化下,针对经济政策绩效审计的评估/整改和整改/问责博弈分析反映出来的问题实施“问”“责”“机”“制”四维度问责体系,确保评估机构披露的问题得到有效的处理,提高经济政策的执行力。

(一)博弈论视角下的经济政策绩效审计“问”维度

博弈论视角下的经济政策绩效审计“问”维度主要解决如何妥善理顺问责主体、客体、内容和方式等四重内在逻辑联系的问题。学者曾保根针对公共服务提出“四维”问责构想——“谁来问责、向谁问责、问什么责和如何问责”。[11]针对经济政策的特性,绩效审计问责主体可以采取“同体问责”与“异体问责”相结合形式,同体问责主要是指本系统领导机关所进行的问责,而权力机关、社会舆论、新闻媒体等实施的问责称为异体问责。[12]问责客体,是经济政策绩效审计问责的重点和焦点,也是问责机制的难点。在经济政策执行过程中,问责客体主要涉及决策者、执行者,以及在决策和执行中间接和相关的人员。经济政策问责内容应围绕“5E”开展绩效审计,即围绕经济政策执行的经济性、效率性、效果性、环境性、公平性开展审计。根据《关于实行党政领导干部问责的暂行规定》规定,对经济政策执行绩效审计的问责方式可以采取责令公开道歉、停职检查、引咎辞职、责令辞职、免职。④

(二)博弈论视角下的经济政策绩效审计“责”维度

博弈论视角下的经济政策绩效审计“责”维度,主要研究对经济政策执行情况开展绩效审计评估后认定的事项应该在什么情况下承担责任,承担什么责任,谁来承担责任等。目前,我国问责制的发展还处于初级阶段,对具体责任的法律体系也处于发展阶段,在制度成面也缺乏对政府、政府部门、各层次官员的权责进行明确的界定。据此,针对经济政策绩效审计“责”维度可以依据目前我国现有的政策,例如党政领导干部选拔任用工作条例》《中华人民共和国行政监察法》《中华人民共和国公务员法》《关于实行党政领导干部问责的暂行规定》等。依据《宪法》可以对经济政策评估结果追究相应责任人的行政责任、民事责任和刑事责任。同时,鉴于每项经济政策在整个国民经济发展的发挥不同作用,可以在依托公民问责和网络问责基础上,尝试将评估结果与道德责任和社会责任相挂钩,即对责任人除了追究行政责任、民事责任和刑事责任外,还可以追加追究道德责任和社会责任。

(三)博弈论视角下的经济政策绩效审计“机”维度

博弈论视角下的经济政策绩效审计“机”维度,主要研究的是经济政策绩效审计运行的机理问题。在评估过程中,首先由专业评估机构向人大提交评估报告,由人大常委会或司法部门启动责任追究程序。同时,人大常委会召开评估结果听证会,就评估结果的真实性引入申辩、陈述机制,进行行政复议,通过博弈界定经济政策在执行过程中的责任人和责任大小。对于涉及法律问题的,借助司法程序,确保将责任落实实处。同时,在整个程序中确保评估机构、经济政策执行者等处于公平的位置上,保证评估机构的独立性和权威性。最后,将问责的结果公示于众,畅通问责渠道,接受人民群众的监督,确保经济政策有效运行。

(四)博弈论视角下的经济政策绩效审计“制”维度

博弈论视角下的经济政策绩效审计的问责机制不是孤立存在的,它与政治、经济、文化、法律、行政、公民等因素交叉重叠而又相互影响的完整体系,是一个完整的系统工程。各层级的问责制度是在既定政治、经济、文化、法律等总体框架下创新执行的,势必遵循实体规章制度和问责运行机制相结合,构建一种理论指导,现实辅助实施的方式。首先,要制定颁布《行政干部问责实施办法》。通过法律规定确立经济政策问责制度,利用法律的权威保障问责机制的权威性。其次,要制定配套辅助制度,例如《干部制度改革》《行政干部岗位职责规范》《阳光执政》等,确保经济政策问责机制落实实处。再次,要建立公开透明的问责方案和标准。将每次经济政策的执行报告公之于众,让目标群体和相关利益人有全方位的跟踪了解,减少对经济政策执行的扭曲,创建一个开放、自由的舆论环境,使经济政策的执行绩效审计整个过程在阳光下有效运行。

综合以上分析,针对经济政策的评估/整改和整改/问责博弈分析结果,构建出来的经济政策的“问”“责”“机”“制”的四维度绩效审计模式如表3所示。

表3 博弈论视角下的经济政策绩效审计评估问责机制模式

四、总结与结论

在国家治理现代化下,国家审计在经济政策执行中发挥重要作用,如何构造一个符合中国特色的经济政策绩效审计问责机制是实现国家治理现代化的重要问题。借助博弈理论,对经济政策绩效审计评估进行评估/整改和整改/问责博弈分析,并在此基础上构建经济政策“问”“责”“机”和“制”四维度的绩效审计模式。

通过研究表明,要在国家治理现代化下应对经济政策的执行情况开展绩效审计,并对评估结果进行问责,并建立有效的机制。“动员千遍,不如问责一次”“问责一个,警醒一片。”⑤如果只对经济政策执行情况进行评估而不进行问责就无法将责任落到实处,要实施问责就要有体制机制的保障。同理,博弈论视角下的经济政策问责机制的完善需要从经济政策执行情况进行有效评估的视角进行战略性思考。

注释:

①摘自:国务院印发的《关于加强审计工作的意见》。

②摘自:国家统计局的《2016年2季度和上半年中国GDP初步核算结果》。

③摘自:国务院印发的《关于加强审计工作的意见》。

④摘自:《关于实行党政领导干部问责的暂行规定》。

⑤摘自:王岐山在十八届中央纪委五次全会上的工作报告《依法治国依规治党坚定不移推进党风廉政建设和反腐败斗争》。

[1]财政部财政科学研究所《绩效预算》课题组.美国政府绩效评价体系[M].北京:经济管理出版社,2004.

[2]Executive O rder 12866,Regulatory Planning and Review[O L]. Signed by U SA President Clinton,http://w w w.w hitehouse. gov/omb/inforeg/eo12866.pdf.

[3]田霞.国内外公共政策绩效评估比较研究[J].会计之友,2009(6).

[4]闫文仙,罗云丽.公共政策评估研究综述[J].社会科学论坛,2008.

[5]雷晓康,马朝琦.美国公共政策绩效评估方法及对中国的借鉴[J].复旦公共行政评论,2008.

[6]罗纳德·H.科斯(Ronald H.Coase),等.制度、契约与组织[M].北京:经济科学出版社,2003.

[7]侯冬梅.政府监管与审计合谋方的博弈分析[J].时代金融,2012(29).

[8]李金华.关注责任,完善治理,促进民主与法制[J].中央财经大学学报,2005(1).

[9]张秀文,郑石桥.国家治理、问责机制和国家审计[J].审计与经济研究,2012(6).

[10]新华网.中国聚焦:中国新一年反腐突出“规矩”和问责[O L].http://new s.xinhuanet. com/renshi/2015-01/14/c_1113996529.htm.

[11]曾保根.基本公共服务问责机制创新的思维构想[J].中州学刊,2013(5).

[12]周觅从“同体问责”到“异体问责”——浅析中国行政问责制的主体[J].湖北行政学院学报,2007(5).

责任编辑:谢雪莲

Research on the Audit Accountability Mechanism of Economic Policy Performance in the Perspective of Game Theory

SU Hui-shui

(Fujian Jiangxia University,Fujian Fuzhou,350108)

In the perspective of Game Theory,the paper analyses economic policy performance audit from“evaluation—overhaul—accountability”aspects.It elaborates that the players choose the optimal strategy of“evaluation—overhaul—accountability”under the established equilibrium condition.Finally,it builds a four dimensions’economic policy accountability mechanism mode with the Chinese characteristics,which effectively promotes economic policy implementation,expands the national audit function,and speeds up the pace of modernization of national governance.

performance Audit,economic policy,Game Theory,accountability mechanism

F019.6

A

1674-8891(2016)06-0064-05

2016-09-19

本文系福建省教育厅社科项目《国家审计在国家治理中的作用及其途径》阶段性研究成果,项目编号:JA12335S;福建江夏学院青年科研人才基金项目《自然资源绩效审计研究》阶段性研究成果,项目编号:JXS2014003。

苏回水(1981—),男,福建泉州人,福建江夏学院讲师,主要研究方向:审计学、会计学。