四柱清册档案中的蒙旗经济与管理

——以归化城土默特为例

2017-01-12乌仁其其格

乌仁其其格

(内蒙古财经大学 马克思主义学院,内蒙古 呼和浩特 010070)

四柱清册档案中的蒙旗经济与管理

——以归化城土默特为例

乌仁其其格

(内蒙古财经大学 马克思主义学院,内蒙古 呼和浩特 010070)

四柱清册是中国古代重要的会计结算方法,清代地方政府及其有关部门按“四柱”格式会计记账,以此达到朝廷对各地财政收支预决算实行有效监控。纵观清代蒙古地区财政记录,惟见归化城土默特自始至终使用着四柱格式。本文通过清代归化城副都统衙门满文、汉文四柱清册档案,了解清代四柱清册会计记账资料来源、记账方式、记账类型及记账文种,四柱清册报送程序。透过四柱清册对本地区农牧工商多元化经济结构,经济管理的独特性等基本情况进行分析的同时,了解札萨克旗与内属旗经济管理的异同以及归化城土默特经济社会发展演变的基本脉络。

四柱清册;蒙旗;经济与管理

一、蒙旗财政记账方式与四柱清册

蒙旗是清代蒙古地区最基本的政治统治和社会制度—盟旗制度的重要组成部分。清朝统一蒙古各部之后,蒙古原有的鄂托克、爱马克等众多封建贵族领属集团,绝大部分北整编为由札萨克世袭统治的旗。若干札萨克旗组成一个盟,形成会盟制度,并且以固定的会盟地点命名,这种札萨克旗制称为盟旗制度。在清代前期,内蒙古的蒙旗主要分为札萨克旗和内属旗,札萨克旗由六盟四十九旗,隶属于理藩院管理,但在政治经济司法诸方面均享有较大的自治权。而内属旗包括察哈尔八旗和归化城土默特二旗,直隶于清廷管理,各方面都不享有自主权。因清朝在蒙古地区所设置蒙旗的性质不同,其财政经济管理方式也各不相同。

据散见于内蒙古地区的档案资料,清代内蒙古的蒙旗财政可分为中央拨款型——察哈尔八旗是这种类型的代表;收支独立、中央补贴型——各札萨克旗都属于此种类型;中央严格监管下的自收自支型——特指归化城土默特二旗这三种管理方式[1]。其中察哈尔八旗几乎没有自己的地方财政,各旗总管也无权向属下征税,办公费用直接来源于国家财政。虽然至清末,牧厂招垦后有了一定的地租收入,但具体数额及使用均未见记载。各札萨克旗的财政均由札萨克自主支配,官私界限不明,不纳入国家财政监管范围,所以财政收支也未见以四柱清册式的统一规范。如清代伊克昭盟杭锦旗自同治二年(1863)四月七日至同治三年(1864)九月七日止的账簿清单记载有:

“旧账单里剩余茶二十七块。购进茶一百二十八块;由章京朝鲁泰经手的有土特产换来的茶四十块;由阿拉善牧地游民上缴的茶六十五块;梅林庙买卖租税的茶九块;所属若干苏木上缴的茶六块;属民上缴茶十二块;探听者酬金的茶一块。这些茶共二百八十八块,减去各种支出所剩余的茶五十七块半三两。”[2]即按照一般的记账方式记有“旧账单里剩余”、“购进”、“减去”、“剩余”,意思同与四柱格式,但是不规范、不完整。再如据阿拉善和硕特厄鲁特札萨克旗档案[3],道光二十六年(1846)四月至九月王府内仓拨入银两数目,征收商铺租银、个人赠送马匹、沙金陶海田租银等按月计入王府内仓账内。此银两用于支付道光二十七年(1847)正月至八月的日常费用开支,按所发生支出逐日分别记账,仅仅是简单的出入账记录。而属于内属旗的归化城土默特两翼旗的财政记账形式包括总收入与支出的逐项记录、某一单项收支的记录、收支总账记录等不同形式。其中多数账册都是用四柱清册格式记录,这一点上有别于其他蒙旗,而统一于内地。

中国早在春秋战国就有了以“入、出”为记帐符号的账簿,并使用。随着经济的发展到了唐代中期的官厅会计核算中,逐步形成了一套记账、算账的古代会计结算法,即“四柱结算法”,亦称“四柱清册” 或“奏销册”。所谓“四柱”是指旧管、新收、开除、实在四项,相当于现在的期初结存、本期收入、本期支出、期末结存,四柱之间的关系是: 旧管+新收-开除=实在。经过移项,上式可以用平衡等式: 旧管+新收=开除+实在来表示。在核算中,已知实在数,可倒算开除数:旧管+新收-实在=开除;还可以用差额平衡来表示:新收-开除=实在-旧管。这一平衡公式,加以总结,既可检查日常记账的正确性,又可系统、全面和综合地反映经济活动的全貌。经过元代至明代的发展,到清代,“四柱结算法”的运用和影响也深入到蒙古地区,成为清廷对内属蒙旗财政收支预决算实行有效监控的重要手段。钱粮奏销制度,亦称“四柱清册”或清代的四柱奏销于崇德三年(1638)已有雏形,都察院上书要求实施四柱奏销制度,“户部掌司钱谷,职任匪轻,应立旧管、新收、开除、实在文簿,年终令公明官稽察。”[4]后经顺治八年(1651)的整顿,至顺治十一年(1654)有了对奏效册的核查摸算等的形式,到康熙十一年(1672),“奏销册,直省布政使司总数,府州县细数,皆载旧管、新收、开除、实在四柱,依凭稽核。”[5]经康、雍两朝四柱奏销制度达到完备。在官厅会计中的四柱清册之“四柱”包括“旧管、新收、动支、实存”四项。在清代“四柱奏销”全面落实于内地州县,对各省财政收支预决算实行有效监控,同时,随着清廷对归化城土默特地区统治的加强,实行于内地的奏销制度也被移植到朝廷直辖下的内属蒙旗—归化城土默特二旗。由此,清廷成功地使原来自主型的地方财政转变为本质上同于内地的中央严格监控下的地方财政。据归化城土默特地区现有资料,四柱清册档案起自于雍正六年(1728)。其形式同于奏销册或“四柱奏销册”。四柱奏销册形制包括折件和册子两种,折件规格分为宽20cm×长36cm;20cm×37.5cm;20cm×45cm不同;册子分宽37.5cm×长37.5cm和45cm×45cm两种。折件和册子用无条纹和红色条纹麻纸上毛笔书写,册子用麻绳、棉绳和纸绳装订,多为左翻页两面书写,光绪末年以后的纸张与现代的基本相同。记账多为汉文和满文,未见蒙古文。折件由同规格封皮折包,书有满汉文标题、行文日期与号码、官员签字等信息。册子封皮正面右上方三分之一的位置贴有方块红纸,用墨画边线,自左至右用汉文书写标题,标题下方印有钤印。将册籍对半折叠,用折叠册籍同规格纸做封皮,左侧用汉文书写标题、满文行文号及标题,下方从左到右都统签名、日期,封皮背面加盖印章,所有相关管理人员签名。

不同形制的四柱清册是以单项记账和总账组成,单项记账如《归化城土默特旗库存储补修军器钱文动用实存数目清册》、《归化城旗库所收哈尔吉勒等十五沟地租银两收支数目清册》;总账如《归化城土默特旗库存储记档正项银两旧管新收动用实存数目清册》。四柱格式单项记账,有一个月的总账,如“乾隆二十九年十月分小建,旧管九月底止存米二仓升。十月分领米二十七仓石二斗六升。计在院贫民九十四名……。自十月初一日起至月底止共计二十九日统计贫民二千七百二十六名,共给过米二十七仓石二斗六升。除给过净存米二仓升”[6]等。但单项记账并不都用四柱格式,有的记载“旧管——库名、项目、时间、实存”为内容[7]、有实存项的逐项记载“正项实存、六成项实存、津贴项实存、备台项实存、陆军学堂项实存……”[8]、有逐月出入账记载[9]、有新入与实存合计的记载[10]、单项支出记载[11]等,且掺杂着文字记数和苏州码子记数形式[12]。一个个不同内容和形式的单项记载汇聚成了四柱清册总账。

总账记载有三种情况:一种为直接记载××年××月间报部核销时截至××年年底实存银××两、新收(旧管新收共银××两)、公费需用一切数目、除拨给外现在实存银××两[13];一种为按照四柱格式对所有银两合订成册的[14];一种为归化城旗务衙门造送××各项岁入岁出简明四柱清册[15],先一一列举各项收支项目、上报时限、核销部门,再列四柱各项。总册后附归化城旗库存储减成银两、减平银两、驼价银一万两息银、二万两息银、九千两息银、十五沟地租银、鳏寡孤独地租银、补修军器项银、煤税钱文等各单项的四柱清册[16]。此外,四柱清册的记载银两单位数为七位,即“现在实存银三千六百二十六两八厘六毫一丝八忽”[17],而某一项收入的记载也很详细,如“归化城南门饔圈内所有官房铺面五间,每月应收房租银二两,此项租银因租居悯人张文秀生意歇业,于嘉庆十一年十二月间报退房屋已经咨报大部在案”[18]。

四柱清册按照既定[19]的四柱格式由旗库起草并校对,附旗库移送册籍之说明函,写明银两出处、核销时间、实存、新收(旧管新收)、支出、实在数目及清册数目、年月日。如“旗库为移送册籍核销事,案查旗库存储土默特补修军器项钱,于光绪二十二年十一月间报部核销时至是年十月底止,实存钱三千九百九十千八百七十九文,煤窑收获税钱内提来钱八百吊,以上旧管新收共钱四千七百九十千八百七十九文。遵照道光十二年十一月间本处奏定章程,自光绪二十二年十一月起至二十三年十月底止按月差派山后克力沟卡伦巡查贼盗台吉丁仆等,共放给过十二个月盘费钱三百八十三千五百三文。现在实存钱四千四百七千三百七十六文。相应将所收需用实存数目造具清册三本,移送贵司查照转报核销施行。光绪二十三年十一月三十日”。经户司查核旧管、新收、动用、实存钱数均属相符后,除将原册三本内存留一本备查外,原册二本咨报户部、理藩院。[20]理藩院或户部(兵部),查核各项收支是否齐全、是否符合四柱格式要求,核对无误后知准注销,并理藩院或户部于年底总汇,题奏皇帝。[21]如若有舛误,即据原册指驳,令该将军转饬查明,于限期内答复。有些奏销册反复呈送几次,相符者覆奏准销,不符者据原册指驳,令其更正准确为止。[22]同时,为了保证奏销制度的执行以及财政预算、决算的按时进行,对延缓奏销时间之官员进行处罚。如“凡年终报部核销事宜应当预先核计,务赶十一月内报文到部,毋致延缓。如以顺便至十二月底,具文到部者,务将该承办之官提参”。①从而保证了赋税的按时完纳,一定程度上杜绝了延缓、拖欠、累加税款的现象。综上,不难看出,在土默特财政管理制度中奏销制度具有其完备性和规范性,已显现出其“预算”色彩,并体现了清廷对土默特地区财政收支的控制程度。

到光绪三十二年(1907),记账形式已经发生变化,每一项收支于每年的九月为期限进行查库,并另立新档接管。形式基本按照四柱形式,但不按传统格式,每年的正月起至九月二十日查库,对各项银两的出入数目是否相符进行核实,另立新册。具体内容为:记载实存银之后都统签名、管库参领签名、户司关防参领签名、旗库参领签名,写明接受日期;之后按月记载—新出新入各项并由都统及各官员按序签名等[23]。管理者的责任意识进一步加强,同时收支的监控也更趋严密。光绪三十三年(1908)时,四柱格式一分类记载各项收入,如六成项工存银××,新入××,新出××,现在实存银××。津贴项共存银××,新入××,新出××,现在实存××。[24]虽然记载类型更加细化,但本旗户司仍旧以四柱清册形式按时奏报度支部、理藩部本旗财政情况。[25]除了传统格式记载之外,光绪三十二年(1906),为适应“新政”的需要,清廷对财政行政组织进行改革,宣统二年(1910)土默特旗库事务署改称为财政科,此时也有了度支局、宪政筹备处,分掌土默特财政事务。并按照度支部的要求进行财政收支统计。[26]

二、本地区农牧工商多元化经济结构

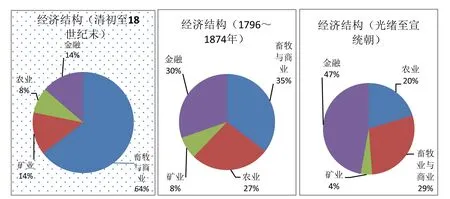

四柱清册因汇聚土默特地区各项收入来源,为准确而全面地反映了转型与经济结构演变的历程。据四柱清册记载默特两翼自清初至乾隆中期已有畜牧业、农业、商业、工业及金融业。但从各类经济对两翼所带来的收入比重分析,畜牧业占绝对优势,仍然持续着千年游牧国的地位。畜牧业所获收入主要以牲畜记档税收入即牲畜交易税刑事体现。一贯列在四柱清册新收各项之首位的牲畜记档税,自乾隆三十六年(1771)起,在四柱清册中改为一成不变的7,000两。而农业从小到大不断膨胀,到光绪末年经过贻谷的清丈放垦,耕地已占实际可耕土地面积的80%左右[27]。但农业对当地经济的贡献率扔很低,真正属于两翼的农业收入仅有900两。土默特两翼具有悠久的手工业历史,所涉及行业也比较齐全,但是清代手工业在经济收益方面的记载比较匮乏。清代煤炭业已成为土默特两翼重要的经济命脉,自顺治年间开始就有人向蒙旗租地开采煤矿,到乾隆朝煤炭业有了较大的发展,最多时年收入约1,500两。商业性收入中除了牲畜交易税以外还有落地税②、牙税③、契税④等税额不多。金融性收入包括房租、当课税等。

18世纪末起,经济结构发生了一些变化,其中畜牧业收入即牲畜记档税已定格在乾隆中期后的定额至终清未变。农业收入自嘉庆十年至道光三十年(1805—1850)间大幅上升约占总收入的27%。矿业收入随着煤炭开采技术的提高和开采规模的扩大以及人口的增多、传统燃料的紧缺等而逐年递增。商业性收入变化不大。同期金融性收入即发商生息银⑤在总收入中的比重也增加到30%。整个清代土默特两翼经济结构的变化十分明显,如图1:

图1 清代归化城土默特经济结构变化图

经济结构上的巨大变化可知,由于畜牧业收入的定额化使畜牧业在本地区经济发展的推动力作用减弱,虽在清末因公费需用不足而续拨1,500两而使牲畜记档税总量增加,但这不是畜牧业发展或是牲畜交易量增加的结果。而人口与经济效益的刺激使农业规模继续扩大,农业所带来的经济效益无论在土地收益还是金融业的拓展上均非常显著。这也使在银行钱庄尚未设立之前,素以最为殷实且操握金融之权衡的典当业[28]为金融业发展注入了活力,使金融业在本地区经济结构中的比重一路上升。但本地金融业的发展并不是伴随着工商业之兴而盛,而仅仅为扩充财源的生财之工具。从经济结构之变化中牧转农已成定局,而以工商金融为推动本地经济发展的动力机制显然还未成熟。

三、经济管理的独特性

从本地区保留的四柱清册档案中不仅能体现本地区经济发展脉络及其结构变化,更重要的是能够详实显示清廷对本地区的经济掌控以及本地经济管理上的独特性。

首先,清廷在本地区先后设立三种不同级别的财政管理机构,各有自己的管辖范围和收支监控机制。本地经济的经营与管理由户部、理藩院直接统辖下的绥远城将军衙门、归化城都统衙门、归绥道衙门分掌管理。归化城都统衙门是清朝在该地区设立最早的行政机构,其下的户司征管两翼田土、官房租课[29]、牲畜交易税⑥、煤税收入,发放行政、军政、民政、驿站、学堂经费及工程费等。绥远城将军是本地区最高军政长官,将军衙门所设之右司征收辖区内地租、房租,发放将军、官员钱粮、印房公费、乌里雅苏台官兵半俸以及其他杂项银两。归绥兵备道衙门所辖归化城、萨拉齐、和林格尔、托克托、清水河为中心的口外十二厅,分管辖区内地租[30]、押荒银及生息银两,发放修筑工程、运送军需及官兵俸饷等。

归化城土默特两翼三种不同级别的经济管理机构,使本地区经济经营与管理被肢解成三大块,且互不同属。这虽然便于朝廷严密监控本地财政,但在实际运行中,成为地区经济协调发展的障碍。表现之一,导致区域间经济政策的不一致。清代归化城地区流通中的货币是钱、银两种,银钱比价在区域间的统一性是区域间物资交流以及征收管理的关键。由于乾隆、嘉庆时期,各厅均使用足钱,唯归化城惯用短陌钱,而银钱质量不一,从而制钱的比价也不尽相同。如同一个时间段一两银的折价,归化城790文,萨拉齐、昆都伦820文,托克托城800文,和林格尔760文。这种银钱比价的混乱状况,使街市不通,兵民交困,直接阻碍了地区间的商品流通以及统一市场的形成。表现之二,影响不同区域内经济管理的协调性。如自光绪二十三年(1897)起,清廷规定归化城土默特每当铺一座加征课银五十两[31],而萨拉齐厅直到光绪二十九年(1903),还不清楚以何年为始,从前预征之税能否扣除等[32]。各区域间经济管理上的不协调,不仅仅是简单的执行力度问题,由此也折射出区域间经济的协调发展程度及资源的有效利用的低水平徘徊。

其二,中央政府不仅分享部分财权,甚至直接干预地方财政分配。清廷对本地区经济收益进行分解和分享。其中,较典型的有交易记档税和当课税。交易记档税开始交由土默特派员征收,入储土默特旗库,以资公费,按年报理藩院核销。自乾隆三十一年(1766)始,朝廷派理藩院章京一员,驻归化城,管理牲畜记档税事务[33]。乾隆三十四年(1769)朝廷决定,牲畜记档税由山西巡抚兼辖,委派道府一员专司其事。乾隆三十六年(1771),再由山西布政使派归绥道兼税务。逐步收回牲畜记档税征收权之后,清廷决定无论每年征收税额多少,均额拨七千两,不敷由归绥道垫廉凑发[34]。本地区当铺按律每年每座六两当课银,自光绪十四年(1888)开始,清廷为填补国库空虚,下令对本地区每当铺预支二十年课银[35],至光绪十七年(1891)收齐了二十年预征当课银。光绪二十三年(1897),又以当课额税太轻为由向本地每当铺加征课银五十两解交户部[36],于是当课银税额比原先增加83%,当商收入锐减,导致当铺经营业的见减萧条。

清廷直接干预土默特地区地方收支分配的同时,完全剥夺了其财政管理的自主权。据四柱清册史料,本地区经济收支在规定期限内上报理藩院、兵部、户部奏销外,财政收支各项完全有有关上级部门批复,哪怕是一两银子。如“遵奉大部咨文,由班珠尔名下入官小浑津村五十亩地所收道光十七年分地租银一两”[37]、“又征解到入官地基银八钱二分五厘”[38]、“又收过入官地基银四钱”[39]等。如果说收入的征收与无遗漏呈报要依靠不同层次管理机构的相互牵制及地方当局的忠实度的话,本地各项支出的定拟可完全由朝廷决定。据统计自康熙六十一年至光绪七年(1722-1881)的一个半世纪里,本地区支出项目共计30项,其中康熙年间2项、雍正年间4项、乾隆年间11项、道光年间2项、咸丰年间4项、同治年间6项、光绪年间1项。多数项目的申请人为土默特两翼旗户司以外,还有协理归化城事物尚书通智、大学士尹吉善、山西巡抚恒春等参加管理并提出奏请,而定拟部门则包括户部、理藩院、议政处、军械事务处等。内容中除了绥远城将军四季养廉银、归化城副都统春秋二季二品俸银、归化城副都统俸银及养廉银几项外,其他各项都是与归化城土默特两翼旗日常管理及相关活动所需支出。

随着社会发展与区域变迁,地区行政事务管理及相关事务支出也日益增多,而定额化的财政、物价的涨幅和银钱比价的变动使得相关支出的长期定额已经很难满足逐渐变化的各项支出需要。如雍正十三年(1735)八月,协理归化城事物尚书通智上奏定拟的归化城户兵两司印纸笔等银76两至道光年间已不敷需用而每月添加2.7两;同治九年(1870)三月,关圣、文昌帝君祭品银两因不敷需用每次添给银5两[40]。甚至档案中见有某一项的四柱总账内逐月记载支出的,如“归化城旗库存储土默特补修军器项钱文”[41]。

为了应付量化和格式化的各项支出以及未计入奏销的收支,到清末本地出现内销和外销之别,即内销是以四柱格式的形式造册报送户部、理藩院注销,也就是让朝廷定制审核通过的部分[42]。而外销各款是不入奏销册,即浮于报销之外由旗务衙门自行支配的部分[43]。外销各款包括试办加增煤税项、抽收燃烧项、抽捐布施项、文庙地谱项、斗秤捐项等五项组成。光绪三十三年(1907)合计钱2,408,948[44](按照银钱比价一两银子折合2,000钱计算为1,204两)、宣统元年(1908)银271.27,钱3,317,534[45]银钱合计1,929两、宣统二年(1909)银4,400.53,钱3,199,500[46]银钱合计5,999两)。外销从外销各项收入看,光绪三十三年(1907)至宣统二年(1909)的三年间,除了抽捐布施项外的其他各项收入都在增长,并逐年提高的趋势。这说明,土默特旗务衙门开始有一定的财权和流动资金,为贴补财政缺口有了相应的保障。

四、结束语

在清代地方经济管理中蒙旗性质不同,管理模式也是有区别的。一种是蒙旗中的多数即札萨克旗,其札萨克(一旗之主)对本旗财政收支进行自主支配,不纳入清廷财政监管范围。清廷不予筹措,也不予监督,收人不必上交国家财政,开支也不需向中央呈报。旗署的一切开支完全由旗札萨克自行解决,“公私经费的筹措和使用,并未截然分开,在财政使用上是封建领主式的。”[47]这一类型有充分的经济自治,有利于札萨克旗自主发展优势经济,自主开发利用本旗资源有较多的财政赢余和积累,但预算内收人的不确定性、自主发展的随意性以及公私不分等诸多弊端,也使多数札萨克旗无规范的财政预决算、收入的不完全征收与支出的无节制而债台高筑,陷入债务财政。其结果为摆脱债务危机而出卖土地、资源等蒙旗生存发展的根本,甚至向外国借债。如哲里木盟科尔沁右翼前旗札萨克图郡王乌泰因袭爵受累,因缠讼而受累,受京债之害而于“光绪三十年(1904)从华俄道胜银行借得20万卢布。光绪三十二年(1906),乌泰又在俄国诱使下从中东铁路公司借款9万卢布,以全旗土地、矿产、牲畜、山林作抵押等事件。[48]

归化城土默特因历史与民族记忆、四方交绥的临界性格、宜农宜牧的自然秉赋,被建制为与蒙古地方其他蒙古盟旗迥异的内属旗,没有封建领主性世袭统治者(札萨克),对旗境内土地没有传统所有权,而且“官不得世袭,事不得自专”,由将军、都统直接管辖。为了完全控制归化城土默特二旗经济命脉,清廷严格按照内地管理模式实施四柱奏销制度。归化城土默特二旗是清代内蒙古蒙旗中唯一一个完全按照内地经济管理模式进行管理的地方。这一管理模式强化了中央对蒙旗地方财政的监控,便于清查亏空,抑制贪污腐败,稳定地方政权,维护了统治集团的利益。同时,四柱奏销制下贯彻“量人为出”财政,抑制了地方财政预算外费用的产生,摆脱了蒙旗普遍存在的债务财政的桎梏,保障了本地区社会经济秩序的正常运转。但是,四柱奏销制管理模式是一种财政收入和支出并不发生直接联系的管理体制,地方无权管控本地收支。经济效益变量所产生的推动作用在这里失去了意义,经济运行、结构调整以及一切经济活动对当地经济的影响极弱,使本地区经济的转型与发展完全被清廷意志决定,抑制了本地区资源的充分利用,阻碍六因地制宜地发展经济,减弱了内蒙古腹地经济的辐射作用。在晚清政治结构变化的大背景下,清廷中央集权的财政经济体制日渐瓦解,社会经济的深刻变化以及四柱奏销制度自身缺乏弹性等缺陷,使这一管理模式已成形式化,导致中央失去了对地方财政的监督控制权。地方的分权趋势逐渐扩大,土默特二旗也设立设立租税总局、窑厘总局[49,50]等地方财政机构,地方拥有了可以独立支配的数目不小的“外销”收支,并不受中央的约束,作为一种管理模式的四柱奏销制最终被现代化预决算制度所取代。

贯穿于清代归化城土默特两翼旗经济活动始终的四柱清册档案,体现了清代内属旗特殊的政治地位与经济权限,汇总了本地区经济发展与变迁的脉络,以其规范细腻的记载展现了错综复杂的经济活动。四柱清册档案为了解蒙旗经济发展保留了实证,为了解蒙古地区会计记账历史储存了记忆,更为清代归化城土默特经济与管理研究提供了第一手史料。而四柱清册档案中的土默特经济记忆不仅展现了归化城土默特这一清代内属旗的经济面貌,也为了解清廷与地方间的经济关系、区域经济史或内蒙古首府地区经济史提供了有益的参考。

[注 释]

① 户司牌饬各厅限期申解各项银两.光绪二十年十二月.80-6-355.

② 落地税系商人购得货物到店发买时征收的税.

③ 牙税是中国古代和近代市场中为买卖双方介绍交易、评定商品质量、价格,并抽取佣金的居间行商.

④ 契税是对土地、房屋等不动产的典当、买卖契约所课的税。未税之契称“白契”,税过者在契纸上盖有红印,称“红契”.

⑤ 生息银是清代政府信用的一种形式,主要以取利为目的的贷放,其本银谓之“生息银两”.

⑥ 乾隆中期后由朝廷收回征收权.

[1] 张永江.试论清代内蒙古蒙旗财政的类型与特点[J].清史研究,2008,(1):37.

[2] 鄂尔多斯档案馆藏杭锦旗衙门蒙古文历史档案:全宗号57,类别号1,案卷号331,P25-55.

[3] 阿拉善和硕特厄鲁特扎萨克旗扎萨阿克衙门档案:101—05—0216—001至101—05—0216—113号.

[4] 乾隆《清朝文献通考》卷四一.国用三.杭州:浙江古籍出版社,2000.

[5] 《大清会典事例》卷一七七《户部·田赋·奏销》.北京:中华书局,1991.

[6] 土默特左旗档案馆藏归化城副都统衙门满文档案:乾隆三十八年三月十八日.80-2-59.

[7] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪十七年十二月.80-6-290.

[8] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪三十四年六月十七日.80-6-890.

[9] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪二十八年,80-6-473.

[10] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪三十二年九月.80-6-596.

[11] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪年间,80-6-762.

[12] 土默特左旗档案馆藏归化城副都统衙门汉文档案:无年份,80-6-1195.

[13] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪二十九年十一月,80-6-834.

[14] 土默特左旗档案馆藏归化城副都统衙门汉文档案:同治十二年十一月,80-6-132.

[15] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪十一年十一月,80-6-222.

[16] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪十一年十一月,80-6-222.

[17] 土默特左旗档案馆藏归化城副都统衙门汉文档案:道光十七年十一月八日,80-45-23.

[18] 土默特左旗档案馆藏归化城副都统衙门汉文档案:同治十一年七月,80-61-125.

[19] 土默特左旗档案馆藏归化城副都统衙门满文档案:光绪十年十二月初四日,80-27-320.

[20] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪二十三十一月三十日,80-6-412.

[21] 土默特左旗档案馆藏归化城副都统衙门满文档案:乾隆元年七月十九日发文,80-25-25.

[22] 土默特左旗档案馆藏归化城副都统衙门满文档案:乾隆二十一年十二月十六日, 80-25-99.

[23] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪三十二年九月,80-6-589.

[24] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪三十四年六月,80-6-891.

[25] 土默特左旗档案馆藏归化城副都统衙门汉文档案:宣统三年二月,80-6-962.

[26] 土默特左旗档案馆藏归化城副都统衙门汉文档案:宣统二年二月十二日,80-6-942.

[27] 土默特旗志编纂委员会.土默特(部)旗历史简介,1989:65.

[28] 土默特左旗档案馆藏成年间汉文档案:成纪七三九年元月一日,全宗号111,年份1944,案卷号189.

[29] 土默特左旗档案馆藏归化城副都统衙门满文档案:乾隆二十七年十一月二十四日, 80-24-41.

[30] 土默特左旗档案馆藏归化城副都统衙门汉文档案:乾隆四十九年六月二十九日,80-7-8.

[31] 清·沈潜.归化城厅志(卷七)[C]//关税[A].内蒙古图书馆藏.

[32] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪二十九年二月二日, 80-6-500.

[33] 绥远通志馆.《绥远通志稿》第五册,卷三十六《关税》.呼和浩特:内蒙古人民出版社,2007.

[34] 绥远通志馆.《绥远通志稿》第五册,卷三十六《关税》.呼和浩特:内蒙古人民出版社,2007.

[35] (清)沈潜.《归化城厅志》卷七,《关税》.内蒙古图书馆藏.

[36] (清)沈潜.《归化城厅志》卷七,《关税》.内蒙古图书馆藏.

[37] 土默特左旗档案馆藏归化城副都统衙门满文档案:道光十七年十一月八日,80-23-23.

[38] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪十一年十一月,80-6-222.

[39] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪二十三年十一月三十日,80-6-408.

[40] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪二十二年,80-6-380.

[41] 土默特左旗档案馆藏归化城副都统衙门汉文档案:同治九年十一月, 80-6-127.

[42] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪三十三年, 80-6-887.

[43] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪三十三年,80-6-887.

[44] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪三十三年,80-6-602.

[45] 土默特左旗档案馆藏归化城副都统衙门汉文档案:宣统三年八月十八日,80-6-1154.

[46] 土默特左旗档案馆藏归化城副都统衙门汉文档案:光绪三十三年,80-6-887.

[47] 程含章.《岭南集·论理财书》.载《清经世文编》上册.北京:中华书局,1992:650.

[48] 田山茂著.潘世宪译.清代蒙古社会制度[M].北京:中华书局,1987:210.

[49] 郝维民,齐木德道尔吉.内蒙古通史(第五卷)[M].北京:人民出版社,2011:1985.

[50] 土默特左旗档案馆藏归化城副都统衙门汉文档案:宣统三年六月,80-6-966.

[责任编辑:郭秀艳]

The Mongolian Economy and Management of Si Zhu Qing Ce File:Taking Tumet of Guihua Cheng as Example

Wurenqiqige

(School of Marxism, Inner Mongolia University of Finance and Economics, Hohhot 010070, China)

Si Zhu Qing Ce is important ancient accounting methods, the local government and relevant departments account according to “Si Zhu” way in the Qing Dynasty, in order to achieve effective monitoring of all over the court practice fiscal budget. Only Tumet of Guihua Cheng uses Si Zhu way from first to last in the financial records of Qing Dynasty in Mongolia area. This paper is to know the sources, accounting methods, accounting types and accounting types of Si Zhu Qing Ce in Qing Dynasty through the Qing Dynasty Guihua City Vice-governor of Manchu, the Chinese Si Zhu Qing Ce file. Through the analysis of the basic situation of diversified economic structure and economic management, this paper analyzes the similarities and differences of economic management between Zha Sa ke Banner and Inner Banner, as well as the economic and social Development and evolution of the basic context of Tumet of Guihua Cheng.

Si Zhu Qing Ce; Inner Mongolia county;economy and management

2016-04-19

乌仁其其格(1963-),女(蒙古族),内蒙古赤峰人,内蒙古财经大学马克思主义学院教授,博士,硕士生导师,从事民族经济史研究.

F129;F233

A

2095-5863(2016)06-0038-007