我国超额货币问题的理论与实证分析

2017-01-12李辉华

李辉华

(中国人民大学 图书馆,北京 100872)

我国超额货币问题的理论与实证分析

李辉华

(中国人民大学 图书馆,北京 100872)

该文从金汇兑本位制下马克思关于货币流通量规律的公式入手,对该公式的内容、影响因素等进行了拓展和延伸,并推导出了完全纸币本位制下双经济形态中广义货币M2的需求量的理论公式,然后根据设定的总体回归模型对我国1993~2009年间的相关统计数据进行了计量分析。结果表明,从单个年份来看,有些年份货币确实超发了,但有的年份货币又少发了,若从较长时间段或整体来看,我国并不存在超额货币现象。因此,我们建议:央行在制定货币政策时,不必顾虑那种认为“我国已经存在较重的货币超发问题”的流行观点的影响,而应该根据我国实体经济和虚拟经济总规模以及国家发展战略等对货币的需要量,来安排每年的货币投放数量。

完全纸币;货币需求量;实体经济;虚拟经济;超额货币

一、 对超额货币问题的理论分析

超额货币问题是一个十分重要的理论和实践问题,它一直受到各国央行的关注和重视。国内理论界也对超额货币问题进行了研究,目前大致有两派观点,易纲(1996)[1]、张杰(1997)[2]等人通过研究,认为我国存在大量的超额货币,持这种观点的人占绝大多数;而程建胜(2004)[3],胡智、邱念坤(2005)[4],杨召举、张振国(2006)[5]则认为我国基本上不存在超额货币问题。那么,我国究竟有没有超额货币呢?

所谓超额货币就是指实际中发行的货币量超过了流通中应该需要的货币量,即实际中的完全纸币供给量大大超过了实际流通中的完全纸币需求量。若要判断我国是否存在超额货币问题,就必须先确定流通中需要的货币量。那么,如何来确定流通中需要的货币量呢?对此,马克思曾有过精彩的论述。他指出,“流通所需要的货币量,首先是由投入流通的商品的价格高低决定的。而这种价格的总额取决于:第一,个别商品的价格;第二,按一定价格投入流通的商品量。……流通所需要的货币量……取决于货币流通的速度,即货币完成这种实现业务的速度。”[6]后来,他又做了重要的补充,补充后的货币流通规律用等式表示就是:一定时期内流通中需要的货币量=(待售商品价格总额-赊售商品价格总额+到期支付总额-彼此抵消的支付总额)/同一单位货币的流通速度(次数)。可见,马克思关于货币流通量规律的论述为我们提供了一个基本的思路:商品流通决定货币流通,商品流通规模决定货币流通规模,即商品价格总额决定流通中需要的货币量;商品流通与货币流通之间有一种内在的数量比例关系,这种数量比例关系是通过货币流通量规律的公式体现出来的。不仅如此,该数量比例关系还要求投入流通中的商品使用价值总量(即商品的物质内容),必须同投入流通中的价值总量或货币总量(即商品的价值形式)相适应。也就是说,二者间必须保持货币流通量规律的公式所表明的那种比例关系,否则,该规律就会通过一系列的通货膨胀或通货紧缩事件甚至金融危机与经济危机等强力手段,来纠正已经脱轨的商品使用价值总量与价值总量或货币总量之间的扭曲关系,使之回到原来正常的数量比例关系范围之内。当然,该数量比例的具体数值不是一成不变的,它将随着经济环境的变迁和经济条件的改变而不断调整甚至可能发生很大的变化,而且,还因为该比例具有很好的弹性而使得该比例在实际中往往表现为一个数值区间。尽管如此,但这种数量比例关系本身始终会存在。

二、对超额货币问题的理论分析

上面是马克思研究得到的贵金属货币条件下(实体经济中)商品流通与货币流通之间的数量比例关系,那么,它在目前完全纸币条件下的情况又是怎样的呢?李辉华(2013)[7]曾专门讨论了完全纸币①流通条件下货币作为流通手段时流通中的完全纸币(这里指现金)需求量问题,其具体公式是:

M0dt=Pt·Qt/Vt

(2.1)

其中的Pt·Qt表示当期的待售商品价格总额。若考虑到货币作为商业信用形式下的支付手段时的情况,那么,在完全纸币流通的条件下,该公式将变为:

M0dt=(Pt·Qt- Pt′·Qt′+ Pt″·Qt″- Pt‴·Qt‴)/Vt

(2.2)

其中,Pt′·Qt′表示当期的赊售商品价格总额,Pt″·Qt″表示在当期发生的已到期支付总额,Pt‴·Qt‴表示在当期发生的彼此抵消的支付总额。

如果将货币作为商业信用形式和银行信用形式下的支付手段时的情况都考虑在内,那么,在完全纸币流通的条件下,该公式还可以被改写为:

Mdt=Yt/Vt

(2.3)

其中,Mdt是指完全纸币条件下流通中需要的广义货币,它包括流通中的现金、活期存款和定期存款,即它主要指完全纸币条件下需要的M2,而不仅仅是M0或M1。Yt表示一个经济体中当期的实体经济总量,这主要包括第一、第二、第四、第五层次含义的商品②流通总额,即由这四个层次含义的商品流通总规模构成。若用统计指标表示的话,那么,用全社会商品销售总额或全社会产品生产总值,就可大致衡量出实体经济的总规模。而全社会商品销售总额包括全社会生产资料销售总额与全社会生活资料销售总额之和,它应由全社会生产资料销售总额和全社会消费品零售总额以及全社会消费品批发总额三部分构成;全社会产品生产总值包括作为中间投入的生产资料总价值和作为产出的最终产品总价值两部分,即它应由生产资料总价值与GDP总值构成。Vt表示一个经济系统中实体经济范围内单位货币的平均流速,它既是与这四个层次含义的商品流通相对应的四种货币流速的平均值,又是投入生产资料流通中的货币流速和投入生活资料即消费品流通中的货币流速的平均值,还是作为中间投入的货币流速和作为最终产出的货币流速的平均值。于是,该公式可细化为如下三种形式:

M2dt=C1t/V2c1+C2t/V2c2+C4t/V2c4+C5t/V2c5

(2.4)

或者M2dt=Zt/V2z+XLt/V2xl+XPt/V2xp

(2.5)

或者M2dt=Zt/V2z+(GDP)t/V2gdp

(2.6)

其中,M2dt表示完全纸币流通条件下当期需要的广义货币M2,C1t表示当期的第一层次含义的商品流通总规模,V2c1表示当期与第一层次含义的商品流通总规模相对应的那部分货币M2的流通速度,C2t、C4t、C5t分别表示当期的第二、第四、第五层次含义的商品流通总规模,V2c2、V2c4、V2c5分别表示当期与第二、第四、第五层次含义的商品流通总规模相对应的那部分货币M2的流通速度;Zt表示当期的生产资料销售总额或生产资料总值,V2z表示与当期生产资料流通总规模相对应的那部分货币M2的流通速度,XLt表示当期的全社会消费品零售总额,V2xl表示与当期全社会消费品零售总额相对应的那部分货币M2的流通速度,XPt表示当期的全社会消费品批发总额,V2xp表示与当期全社会消费品批发总额相对应的那部分货币M2的流通速度;GDP表示当期的GDP总值,V2gdp表示与当期GDP总值相对应的那部分货币M2的流通速度。很显然,在上述三类公式中,广义货币M2在不同流通领域或流通范围内的流通速度的含义是截然不同的,而且,其数值也很可能各不相同。由于公式(2.4)中的相关变量的数据,在实际中难以统计或收集到,因此,该公式只有理论分析上的意义,并无现实操作中的意义。但后两个公式特别是(2.6)中的数据,较易统计或收集到,因而,它们具有较强的现实操作意义。这里对完全纸币流通条件下广义货币M2的流通问题进行了分析,至于对货币M1、现金M0的流通问题的分析,也可依此类推。

1911年美国哈佛大学教授欧文·费雪在《货币的购买力》一书中,提出了论述货币数量的著名的费雪现金交易方程式M·V=P·T。式子中,M表示货币流通量,V表示单位货币流通速度,P表示一般物价水平,T表示商品和劳务的产量与交易量,同时假定V和T是固定不变的常数。于是,他认为,当方程式中的货币流通量M发生变动时,式中的一般物价水平P也必将发生同比例和同方向的变动。这就是货币数量论的基本思想。1917年庇古在其发表的《货币的价值》一文中,提出了现金余额交易方程式即剑桥方程式M=K·T·P=K·P·Y。式子中,M和P同上,T表示交易总量,Y表示国民收入,K表示社会持有的货币数量占其一年内交易总额的比例,也就是表示一年内国民收入中人民以货币形态储存或持有的比例。现金余额说认为,决定货币价值的不是现金总量,而是现金余额。所谓现金余额,是指一国人民以货币形态保留在手中的购买力。其实,传统的货币数量论产生于金汇兑本位制盛行的时代,无论是费雪方程式,还是剑桥方程式,其本质都大同小异,即都承认是流通中的货币数量决定了一般物价水平,而不是相反。因为他们认为,在进入流通领域之前,商品没有价格、货币没有价值,而只有在流通领域中,商品才具有价格、货币才具有价值。这与金汇兑本位制下的货币流通的实际情况不相符,也与马克思对此的观点完全相左。事实上,在金汇兑本位制盛行的条件下,流通中需要的现金货币量,是由商品价格总额即商品价格水平和商品流通总量共同决定的,这与传统货币数量论者所宣扬的理论、观点完全相反。那么,在完全纸币已成为一个经济体中的本位货币的情况下,流通中需要的现金货币量甚至是广义货币量M2,是否仍然由商品价格总额来决定呢?李辉华(2013)[7]得到的结论是:在完全纸币本位制下,流通中需要的完全纸币现金量,是由商品价格总额和产销率即商品价格水平、商品流通总量与产销率共同决定的。即它由单位商品价值量、单位完全纸币的信用价值量、商品总产量和产销率共同决定的。而单位完全纸币的信用价值量又是由此前投入流通中的完全纸币供给存量和全社会生产所有商品时的社会劳动生产率的倒数决定的。至于当期流通中需要的广义货币即完全纸币M2的数量,则是由当期的全社会生产所有商品时的社会劳动生产率的倒数、商品总量、产销率、此前各周期投入流通中的完全纸币M2供给量之和,以及与各周期相对应的全社会生产所有商品时的社会劳动生产率的倒数之和共同决定的。

上述分析表明,传统货币数量论根本未超出对一个经济体中实体经济范围内流通领域中需要的现金货币数量的论述范围,易纲等人正是采用传统货币数量论的现金交易方程式,来进行测算和研究的。即易纲等人仅仅研究了实体经济条件下商品流通领域对完全纸币M2的需求量问题,并未涉及其他情况。而杨召举、张振国,伍志文(2003)[8],李健(2007)[9]等人虽然注意到了金融资产带来的影响,但他们将股市及其规模直接等同于我国虚拟经济及其规模,这未免有些以偏概全,因为虚拟经济不仅包括股票交易,还包括债券、基金、外汇、期货、银行间本币交易以及保险、房地产等多种金融工具的交易。因此,我们认为,此处的“流通”应该是指广义的商品即包括所有五个层次含义的商品的流通,即它包括货物、劳务、精神产品、网上虚拟商品、碳商品等实体经济领域里的商品流通与金融、保险、房地产等虚拟经济领域里的商品流通或商品交易。即这里要确定的“流通中应该需要的货币量”,不仅包括实体经济领域因交易和投资等方面需要而对货币提出的需求数量,而且还包括虚拟经济领域也因交易、投资和筹资等方面需要而对货币提出的需求数量。这是一个封闭经济系统的“流通中应该需要的货币量”。考虑到国际贸易频繁往来、国际投资经常发生、全球经济一体化进程正在加速,很有必要把一个经济体外部的影响因素也考虑进来,这就要增加一个新的货币需求量——因与外部世界的国际贸易、国际投资和国际借贷等需要而对货币供应提出的需求数量。这部分货币需求量包括净出口差额+我国接受的境外投资额(包括金融类投资和非金融类投资)-我国对境外的投资额(包括金融类投资和非金融类投资)+净走私额+非法渠道进入的境外热钱-国内资本外逃额③+境外外汇汇入额(包括侨汇、境外投资收益等)-境内外汇汇出额(包括外侨侨汇、外资企业投资收益等)。因此,一个开放经济系统的“流通中应该需要的货币量”,至少要包括实体经济需要的货币量、虚拟经济需要的货币量、外部世界需要的货币量或国际货币需求量这三部分。此外,还应考虑两个因素,一是在现代市场经济条件下,居民个人或单个消费者因持有以货币形式存在的财富而对货币供应的需求数量,该数量对储蓄率较高的经济体来说,是影响其货币供应总量的一个很重要的因素;二是部分经济体特有的现象,即指对在地下钱庄或地下经济系统中循环的资金需求数量(我国就有这种现象)。由于这部分货币量未被正规统计机构统计在内,因而,可将其视为通过经济体的合法金融体系漏出的货币数量,或称漏出效应。这样一来,就可以得到一个开放经济系统的“流通中应该需要的货币量”的理论模型:

M2dt=Yt/V2yt+Xt/V2xt+Et/V2et+Ft/V2ft+Gt/V2gt

(2.7)

其中,Yt表示当期实体经济总规模,V2yt表示当期完全纸币M2在实体经济范围内的流速,Xt表示当期虚拟经济总规模,V2xt表示当期完全纸币M2在虚拟经济范围内的流速,Et表示当期外部世界需求总规模,V2et表示当期完全纸币M2在外部世界需求范围内的流速,Ft表示当期储蓄存款总规模,V2ft表示当期完全纸币M2在储蓄范围内的流速,Gt表示当期地下经济总规模,V2gt表示当期完全纸币M2在地下经济系统中的流速。由该公式可以看出,其中后三项,即外部世界需要的货币量、储蓄存款总额需要的货币量和地下经济需要的货币量,可分解为实体经济需要的货币量与虚拟经济需要的货币量,于是,该公式演变为:

M2dt=M2ydt+M2xdt

(2.8)

其中,M2ydt表示实体经济总规模需要的货币量,M2xdt则表示虚拟经济总规模需要的货币量。令b= M2xdt/ M2ydt,则有M2xdt=b·M2ydt,所以,有

M2dt= M2ydt+ b·M2ydt=(1+b)M2ydt

(2.9)

式子中的b主要由α、β、γ、ω等四个主要变量来共同决定的,其中,α=单位资本在虚拟经济中的利润率/单位资本在实体经济中的利润率,该比例越高,虚拟经济吸引的投资资本(或吸纳的资本流入量)也越多,即虚拟经济对完全纸币M2的需求量也越大,反之,则越小,其取值范围为(0,+∞)。其理论依据就是马克思的资本平均利润率规律,即在资本自由流动或市场完全竞争的条件下,资本在不同行业或产业间的流动,是按照不同行业或产业的利润率高低的变动来进行的,最后形成一个社会平均的资本利润率,由此延伸开来,资本在实体经济和虚拟经济之间的流动,也是按照不同经济形态下的利润率高低的变化来进行的,最后形成一个平均的社会资本利润率。β表示一个经济体中的金融化程度指数,该指数越高,虚拟经济对完全纸币M2的需求量也越大,反之,则越小,其取值范围为[0,1]。γ表示一个经济体中,资本在实体经济与虚拟经济之间能自由流动的程度。资本在二者间能自由流动的程度越高,虚拟经济对完全纸币M2的实际需求量也越大,其取值范围也为[0,1]。ω=单位完全纸币在虚拟经济中的流速/单位完全纸币在实体经济中的流速,该比例越高,虚拟经济对完全纸币的实际需求量就越小,反之,则越大,其取值范围同样为(0,+∞)。可见,前三个变量α、β、γ与虚拟经济对完全纸币M2的需求量之间成正比例关系,而变量ω与虚拟经济对完全纸币M2的需求量之间则成反比例关系。因此,(2.9)可改写为:

M2dt=(1+b)M2ydt=(1+α·β·γ/ω)M2ydt

(2.10)

值得注意的是,影响b变动的其他因素还有不少,如货币层次结构、金融体系的发达程度、收入结构、金融创新的活跃程度、产业结构的演变、金融管理体制和金融制度的变迁以及新的经济形态的出现,等等,这些因素的影响都十分复杂,此处只作简单分析。货币层次结构特别是准货币在M2中的比例即(M2-M1)/M2所占比重越高,虚拟经济对完全纸币M2的需求量就越大。事实上,从1990年开始我国的准货币占M2的比重就一直在53%以上,并一直呈稳步上升的态势;一个经济体的金融体系越发达,其虚拟经济对完全纸币M2的需求量也就越大,反之,就越小;一个经济体的人均年收入越高且其收入差距悬殊程度(可考虑采用基尼系数来衡量收入差距的大小)越低,其虚拟经济对完全纸币M2的需求量也就越大,反之,就越小;一个经济体的金融创新越活跃,其金融市场上金融工具的供给弹性就越高、金融工具的供给能力就越强,其虚拟经济对完全纸币M2的需求量也就越大,反之,就越小;随着工业化的展开和结束,第一和第二产业所占比重就会相对下降,第三产业所占比重则会迅速上升,特别是金融、保险和房地产业所占比重越高(美国的情况就是这样),其虚拟经济对完全纸币M2的需求量也就越大,反之,就相对较小;一个经济体的金融管理越规范、监管越严格,其虚拟经济对完全纸币M2的需求量也就相对较小,反之,就较大;如果一个经济体中出现了全新的经济形态,那么,其虚拟经济对完全纸币M2的需求量也就相对越小,因为全新经济形态的出现起到了分流资金的作用。至于这些因素会对其虚拟经济对完全纸币M2的需求量产生何种具体影响,此处就不再展开分析了。

李辉华(2013)[7]曾推导出一个在不考虑虚拟经济影响的条件下,实体经济范围内商品流通领域中对完全纸币M2的需求数量的公式,即

M2ydt=(1/Lt)·Qt·At·[Ms(t-n)+Ms(t-n+1)+……+Ms(t-1)+Mst]/

{[1/Ls(t-n)+1/Ls(t-n+1)+……+1/Ls(t-1)+1/Lst]·V2yt},

t=1,2,3,……,n

(2.11)

Lt表示当期全社会生产所有商品时的社会劳动生产率,Qt表示当期全社会的商品总量,At表示当期相应的商品产销率,Ms(t-n)、Ms(t-n+1)、……、Ms(t-1)表示当期以前各周期分别投入流通中的完全纸币M2供给量,Mst表示当期完全纸币M2供给量,Ls(t-n)、Ls(t-n+1)、…、Ls(t-1)表示与当期以前各周期分别投入流通中的完全纸币M2供给量相对应的全社会生产所有商品时的社会劳动生产率的总平均数的象征数量,Lst则表示与当期完全纸币M2供给量相对应的全社会生产所有商品时的社会劳动生产率的总平均数的象征数量。因此,将(2.11)式代入公式(2.10)中,即可得到

M2dt=(1+α·β·γ/ω)·(1/Lt)·Qt·At·[Ms(t-n)+Ms(t-n+1)+……+Ms(t-1)+Mst]/

{[1/Ls(t-n)+1/Ls(t-n+1)+……+1/Ls(t-1)+1/Lst]·V2yt},

t=1,2,3,……,n

(2.12)

我们可将(2.12)式称为双经济形态下商品流通领域对完全纸币M2的需求数量的理论模型,其中的双经济形态是指,实体经济和虚拟经济同时并存的经济形态。此时实体经济总规模对完全纸币M2的需求量,可以表述为生产全社会所有商品时需要的社会必要劳动者总人数,乘以各个周期分别投入流通中的完全纸币M2的供给量之和,除以与此相对应的各个周期的全社会劳动生产率的倒数之和,再除以完全纸币M2在实体经济范围内的平均流通速度,或者表述为全社会需要的必要产品总量或总产值,乘以各个周期分别投入流通中的完全纸币M2的供给量之和,再乘以当期的全社会劳动生产率的倒数占与此相对应的各个周期的全社会劳动生产率的倒数之和的比重,最后除以完全纸币M2在实体经济范围内的平均流通速度。此时虚拟经济总规模对完全纸币M2的需求量,可以表述为它等于实体经济总规模对完全纸币M2的需求量,乘以α、β、γ三者之积,再除以ω即可。

在公式(2.12)中,各个周期的全社会劳动生产率数据、全社会产品总量或总值数据、完全纸币M2的供给量数据,相对来说较易取得,而各个周期的产品产销率数据与α、β、γ数据的收集和取得,就存在一定的难度,最难获得其数据的则是V2yt和ω。其中,V2yt是单位完全纸币M2在生产资料流通中的周转速度和在生活资料流通中的周转速度的平均值。可见,单位完全纸币M2在两大流通领域中的周转速度可以继续细分下去,但无论如何细分,单位完全纸币M2在最小范围内的周转速度数据的获得,仍然存在一定的难度。因为这需要历史数据的积累、统计指标的设置和统计数据的规范和上报等基础工作的保障。应对这一问题大致上有两种思路:第一种思路是不考虑单位完全纸币M2的流通速度的影响问题,即只考虑对完全纸币M2的需求总量(就是M2ydt·V2yt)问题,或者假定V2yt保持基本不变;第二种思路则是完全抛开上面的理论分析,重新退回到传统货币数量论的交易方程式上来,并同时假定V2t固定不变。鉴于目前各国的统计指标、统计数据、统计规范和统计制度等的现状,人们往往倾向于选择第二种思路。苦于相关数据的收集,本研究也被迫采用第二种思路来进行分析。即使如此,本研究仍然对费雪交易方程式进行了拓展和修正,即将该方程式从未考虑的虚拟经济总规模或虚拟资产总量、外部世界总规模、储蓄存款总规模对完全纸币M2的需求量的影响等,也纳入到下面即将进行的实证分析中来。

三、对我国超额货币问题的实证分析

(一) 指标的选择和说明

根据上述思路和密切性、延续性、可得性的原则,选择国内生产总值GDP +生产资料销售总额作为代表实体经济规模的指标、金融市场交易总额作为代表虚拟经济规模的指标、净出口差额+我国接受的外商直接投资额-我国对外直接投资额作为代表外部世界需要的货币量的指标、城乡居民储蓄存款年末余额作为代表储蓄规模的指标、居民消费价格指数和工业品出厂价格指数作为代表物价总指数或价格总水平的指标,而货币供应量M2则是实际中发行的货币量。

关于统计指标的说明:

第一,金融市场交易总额在这里只选取了我国金融市场形成以后的1993~2009年间的数据,具体包括债券发行额与交易总额(1993-2009)、股票筹资额与交易总额(1993-2009)、期货交易总额(1993-2009)、基金交易额(1994-2009)、外汇交易额(1994-2004)、银行间本币交易额(1996-2009)、保险业净保费收入(1993-2009)、商品房销售额(1993-2009)等八种金融工具交易额之和。

第二,净出口差额是用人民币计价的1993年以后的数据;外商直接投资额是指我国实际利用外资金额,不包括我国对外借款、其他外商投资额,选取1993年以后的数据,用美元计价;我国对外直接投资额的数据1993-2005为非金融类投资金额,2006-2009则为对外直接投资总额,均用美元计价。用美元计价的数据均将在折算为人民币后才进行比较。

第三,由于上述数据特别是金融数据的年份并不整齐划一,有的长,有的短,有的统计口径还有差别,这可能会影响到实证分析的结论的精确性。

(二)总体回归模型的设定

如前所述,在一个经济体中,由于该经济体对其完全纸币M的需求量,等于实体经济总规模、虚拟经济总规模、外部世界总需求、储蓄总规模对完全纸币M的需求量之和,因此,有模型

Md=f(Y,X,E,F)·ψ(P)+ε

(3.1)

其中,Md表示某经济体对其完全纸币M的需求量,Y、X、E、F分别表示该经济体中实体经济总规模、虚拟经济总规模、外部世界需求总规模、储蓄总规模,P则表示物价因素,f、ψ分别表示函数关系,ε表示随机扰动项或随机误差项,且服从高斯正态分布。由于Y、X、E、F属于宏观经济时间序列数据,而这些数据(的绝对量)绝大多数是不平稳的,因此,不能直接使用这些数据来建立线性回归模型,否则,就会与随机扰动项或随机误差项的高斯正态分布的假设相违背,从而可能出现伪回归问题。于是,人们就常常使用这些数据的变化率即增长率来建立多元线性回归模型。因而,可得我国货币需求量的总体回归模型:

Y′=A+A1X1′+A2X2′+A3X3′+A4X4′+A5X5′+ε

(3.2)

其中,Y′表示我国完全纸币M的需求量的增长率,A表示待估计的常数,X1′、X2′、X3′、X4′分别表示我国的实体经济总规模增长率、虚拟经济总规模增长率、外部世界需求总规模增长率、储蓄总规模增长率,X5?表示我国物价总指数或价格总水平,A1、A2、A3、A4、A5是这五个变量的参数,ε仍然表示随机扰动项或随机误差项,且服从高斯正态分布。由于这五个变量中除X4′即储蓄总规模增长率外,其他变量都没有直接的统计指标与它们相对应,因此,需要对这些变量进行分解和细化。比如,我国实体经济总规模可分解为我国GDP与生产资料销售总额之和;又如,虚拟经济总规模可由金融市场交易总额来代替,而它又可分解为八种金融工具的交易额之和;再如,外部世界需求总规模可分解为三者之和即净出口差额+我国接受的外商直接投资额-我国对外直接投资额。最后,可得到如下具体的我国完全纸币需求量M2增长率的总体回归模型:

Y2′=a0+a1x1′+a2x2′+a3x3′+a4x4′+a5x5′+a6x6′+a7x7′+a8x8′+a9x9′

+a10x10′+a11x11′+a12x12+a13x13′+a14x14′+ε0

(3.3)

其中,Y2′表示我国完全纸币需求量M2增长率

x1′表示我国GDP增长率

x2′表示我国生产资料销售总额增长率

x3′表示我国(GDP+生产资料销售总额)增长率

x4′表示我国金融市场交易总额增长率

x5′表示我国(GDP+生产资料销售总额+金融市场交易总额)增长率

x6′表示我国(出口净额+我国接受的外商直接投资额-我国对外直接投资额)增长率

x7′表示我国(GDP+生产资料销售总额+金融市场交易总额+三者之和)增长率

x8′表示我国城乡居民储蓄存款年底余额(简称年底余额)增长率

x9′表示我国(GDP+生产资料销售总额+金融市场交易总额+三者之和+城乡居民储蓄存款年底余额)增长率

x10′表示我国居民消费价格指数

x11′表示我国工业品出厂价格指数

x12′表示我国(GDP+金融市场交易总额)增长率

x13′表示我国(GDP+金融市场交易总额+三者之和)增长率

x14′表示我国(GDP+金融市场交易总额+三者之和+年底余额)增长率

a0表示等待估计的常数

a1~a14表示待估计方程的参数

ε0表示待估计方程的随机扰动项或随机误差项

在长期均衡条件下,一个经济体对其完全纸币M的需求量,应该等于该经济体对其完全纸币M的供给量,又由于该经济体对其完全纸币M的需求量数据,不可能从统计数据方面获得,只能根据模型估计出来。因此,这里将用完全纸币M的供给量的观测值即样本数据,来代替完全纸币M的需求量的样本数据,以便估计上述方程。

(三) 模型的估计和检验

为了与下面分析的数据在时间上保持一致,根据《中国统计年鉴2010》[10]、《中国金融年鉴2009》[11]、《中国市场统计年鉴2004》[12]、《中国第三产业统计年鉴2010》[13]、《中国贸易外经统计年鉴2010》[14]和商务部网站[15]-[18]、人总行网站[19]上的数据,这里对上述十四个自变量和一个因变量在1994~2009年间的数据,先进行单位根检验,然后根据检验结果决定是否进行线性回归。结果表明,除Y2′、x2′、x8′是一阶单整的之外,其余的自变量均为平稳的时间序列。因此,可对这十五个变量进行线性回归,结果如下:

Y2′=-197.913-18.3102x1′-10.3651x2′+26.60009x3′+0.868888x4′-2.16417x5′+0.076958x6′+35.92431x7′+0.631981x8′-32.5145x9′+4.004288x10′-1.76273x11+3.830955x12′-29.9503x13′+23.93787x14′

调整后的R2=0.860183 F=7.591622 P值=0.277928

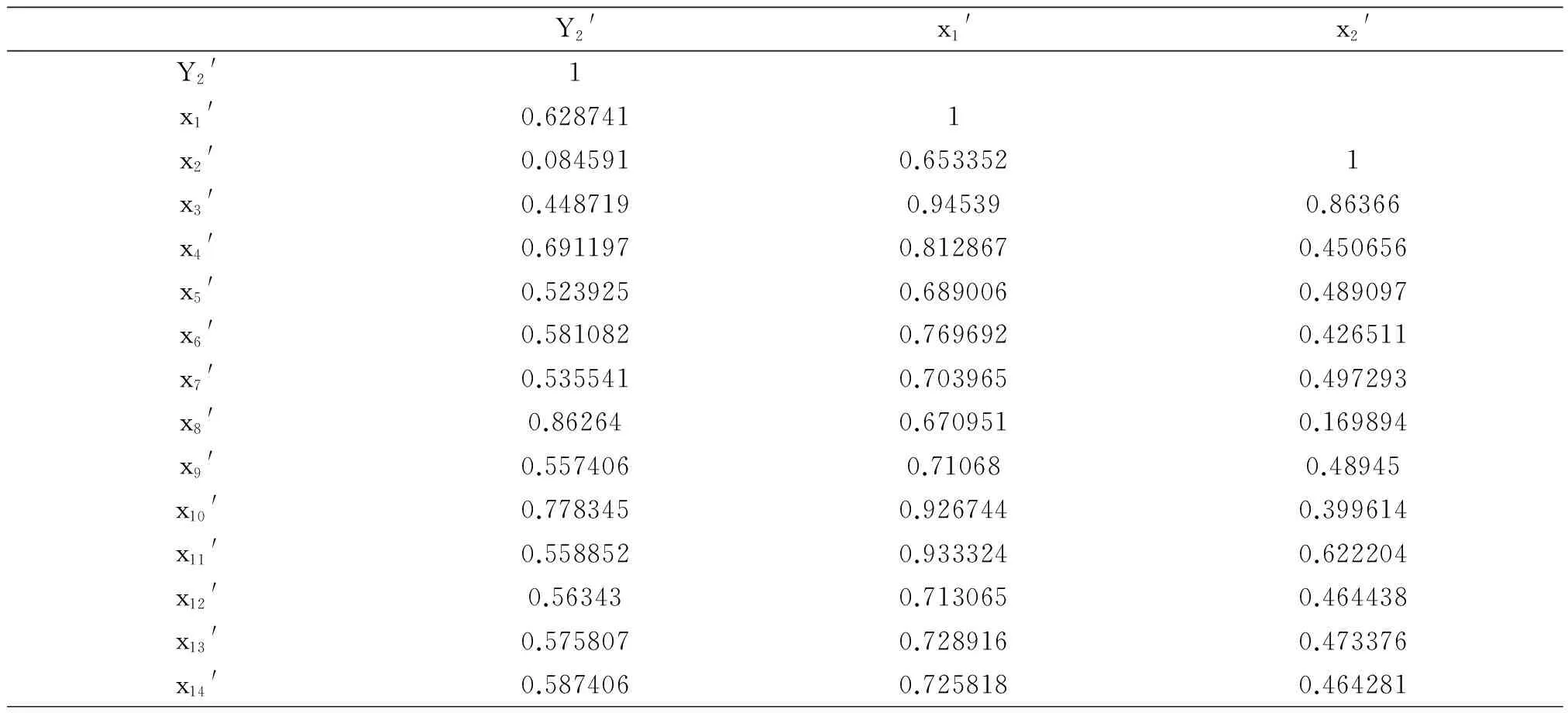

由于F统计量值7.591622小于5%显著性水平下的F临界值161.4,且P值又大于0.05的显著性水平值,因此,模型未通过整体显著性检验。这意味着没有证据表明,Y2′与其余十四个变量之间存在显著线性关系。亦即这十四个变量中有的变量与Y2′的相关性较低。为了将相关度低的变量找出来,可对这十五个变量作相关系数矩阵,结果如下(由于篇幅有限,下表右边的12列数据被省略了):

表2-1 十五个变量间的相关系数矩阵

由表2-1可以看出,x2′即生产资料销售总额增长率与Y2′间的相关度极低,x3′即(GDP+生产资料销售总额)增长率与Y2′间的相关度也很低,因此,可将这两个变量去掉,同时还需将包含有生产资料销售总额因素的其余三个变量即x5′、x7′、x9′也去掉。然后再将Y2′与其余九个变量进行线性回归,结果如下:

Y2′=32.7097+0.141911x1′+0.079006x4′-0.04385x6′+0.315958x8′+0.414867x10′-0.65894x11′

- 2.45374x12′+1.741556x13′+0.801274x14′

t=(0.245432) (0.140382) (0.489199) (-0.48355) (1.145985) (0.421196) (-1.0102)

(-0.55465) (0.372754) (0.717404)

调整后的R2=0.778572 F=6.860221 P值=0.014668

由于F统计量值6.860221大于5%显著性水平下的F临界值5.99,P值0.014668又小于0.05的显著性水平值,因此,模型通过整体显著性检验。亦即有证据表明,Y2′与这九个变量之间有显著线性关系。但在该回归模型中,九个变量前的系数所对应的P值均大于0.05的显著性水平值,而其对应的t值均未通过显著性检验。这就意味着,在该回归模型中,估计的九个参数均未通过显著性检验。这说明,这九个变量间有可能存在多重共线性问题。这里用两种方法来进行检验:

第一种方法是F检验(辅助回归模型检验)。即将九个变量中的每一个变量对其余八个变量进行线性回归,得到九个回归方程。再比较每个方程的拟合优度及F统计量值,若其中最大的一个拟合优度接近于1,F统计量值显著地大于临界值,那么,该变量与其余八个变量间存在多重共线性,即它可近似地用其余八个变量线性表示。经检验,以x13′即(GDP+金融市场交易总额+三者之和)增长率为因变量的回归方程的拟合优度最高,为0.999986,其F统计量为61785.71,远远大于5%和1%显著性水平下的F临界值,因此,该变量x13′可用其余八个变量线性表示。第二种方法是方差膨胀因子检验。方差膨胀因子=1/(1-辅助回归模型的决定系数),当该因子大于5或大于10时,即认为模型存在较严重的多重共线性问题。经检验,以x13′为因变量的辅助回归方程的方差膨胀因子=1/(1-0.999986)=71428.571,远远大于10,且又是最大的,因此,原模型即Y2′与九个变量间的回归模型存在较严重的多重共线性问题。经过检验和比较,可以确定,x13′与Y2′之间的线性关系,可以通过其余八个变量与Y2′之间的线性关系近似地反映出来。于是,x13′就成了被其余八个变量可以替代的变量。去掉x13′,再对Y2′与其余八个变量进行线性回归,得到如下方程:

Y2′=54.42757+0.266891x1′+0.070317x4′-0.0141x6′+0.346354x8′+0.287049x10′-0.76922x11

-0.84632x12′+0.934692x14′

t=(0.484878) (0.29884) (0.46985) (-0.34962) (1.404262) (0.331961) (-1.41299)

(-0.91499) (0.943372)

调整后的R2=0.805809 F=8.780444 P值=0.004829

由于F统计量值8.780444大于5%显著性水平下的F临界值5.59,P值0.004829又小于0.05的显著性水平值,因此,模型通过整体显著性检验。亦即有证据表明,Y2′与这八个变量之间存在显著线性关系。但在该回归模型中,八个变量前的系数所对应的P值均大于0.05的显著性水平值,而其对应的t值均未通过显著性检验。即在该模型中,估计的八个参数均未通过显著性检验。这说明,这八个变量间有可能存在多重共线性问题。采用辅助回归模型检验法和方差膨胀因子检验法进行检验,结果表明,以x12′即(GDP+金融市场交易总额)增长率为因变量的回归方程的拟合优度最高,为0.999688,其F统计量为3667.728,远远大于5%和1%显著性水平下的F临界值;同时其方差膨胀因子=1/(1-0.999688)=3205.128,远远大于10。因此,该变量x12′与Y2′之间的线性关系,可以通过其余七个变量与Y2′之间的线性关系近似地反映出来。于是,x12′就成了被其余七个变量可以替代的变量。去掉x12′,再对Y2′与其余七个变量进行线性回归,方程如下:

Y2′=48.35539+0.139977x1′-0.00293x4′+0.009205x6′+0.484941x8′+0.438547x10′-0.8559x11′

+0.059261x14′

t=(0.435996) (0.160297) (-0.0234) (0.297348) (2.516948) (0.522063) (-1.61305)

(0.232543)

调整后的R2=0.80976 F=10.12114 P值=0.002013

由于F统计量值10.12114大于5%显著性水平下的F临界值5.32,P值0.002013又小于0.05的显著性水平值,因此,模型通过整体显著性检验。亦即有证据表明,Y2′与这七个变量之间有显著线性关系。但在该回归方程中,除x8′即年底余额增长率前面的系数所对应的P值小于0.05的显著性水平值,且其对应的t值通过显著性检验之外,其余六个变量前的系数均未通过显著性检验。这同样表明,这七个变量间有可能存在多重共线性问题。采用上述两种方法进行检验,结果表明,以x4′即金融市场交易总额增长率为因变量的回归方程的拟合优度最高,为0.995923,其F统计量为366.4517,远远大于5%和1%显著性水平下的F临界值;同时其方差膨胀因子=1/(1-0.995923)=245.278,远大于10。因此,该变量x4′可用其余六个变量近似地线性表示。于是,x4′就成了被其余六个变量可以代替的变量。去掉x4′,再对Y2′与其余六个变量进行线性回归,得到下述方程:

Y2′=50.69766+0.158551x1′+0.008538x6′+0.486764x8′+0.423011x10′-0.8655x11′ +0.053339x14′

t=(1.125966) (0.462145) (0.747611) (2.929852) (0.871838) (-2.73084) (1.89665)

调整后的R2=0.830887 F=13.28298 P值=0.000508

由于F统计量值13.28298大于5%和1%显著性水平下的F临界值5.12和10.56,P值0.000508又小于0.05、0.01的显著性水平值,因此,模型通过整体显著性检验。亦即有证据表明,Y2′与这六个变量之间有显著线性关系。但在该回归方程中,除x8′和x11′即工业品出厂价格指数前面的系数通过了显著性检验外,其余四个变量前面的系数均未通过显著性检验。这也说明,这六个变量间有可能存在多重共线性问题。采用上述两种方法进行检验,结果表明,以x10′即居民消费价格指数为因变量的回归方程的拟合优度最高,为0.961432,其F统计量为49.85643,远大于5%和1%显著性水平下的临界值;同时其方差膨胀因子=1/(1-0.961432)=25.928,大于10。因此,该变量x10′就成了被其余五个变量可以代替的变量。去掉x10′,再对Y2′与其余五个变量进行线性回归,得到下述方程:

Y2′=81.85161+0.309741x1′+0.011334x6′+0.602351x8′+0.78694x11+0.05708x14′

t=(3.024421) (1.059124) (1.046589) (6.089463) (2.62147) (2.078783)

调整后的R2=0.834944 F=16.1756 P值=0.000164

由于F统计量值16.1756大于5%和1%显著性水平下的F临界值4.96和10.04,P值0.000164又小于0.05、0.01的显著性水平值,因此,模型通过整体显著性检验。亦即有证据表明,Y2′与这五个变量之间有显著线性关系。但在该回归方程中,除x8′和x11′前面的系数通过了显著性检验外,其余三个变量前面的系数均未通过显著性检验。这说明,这五个变量间仍可能存在多重共线性问题。采用上述两种方法进行检验,结果表明,以x1′即GDP增长率为因变量的回归方程的拟合优度最高,为0.918484,其F统计量为30.98565,远远大于5%和1%显著性水平下的F临界值;同时其方差膨胀因子=1/(1-0.918484)=12.268,大于10。因此,该变量x1′就成了被其余四个变量可以代替的变量。去掉x1′,再对Y2′与其余四个变量进行线性回归,得到下述方程:

Y2′=61.12939+0.016791x6′+0.595032x8′+0.54505x11′+0.071609x14′

t=(3.251289) (1.753055) (5.997109) (2.78235) (2.994099)

调整后的R2=0.833117 F=19.72081 P值=0.000056

由于F统计量值19.72081大于5%和1%显著性水平下的F临界值4.84和9.65,P值0.000056又小于0.05、0.01的显著性水平值,因此,模型通过整体显著性检验。亦即有证据表明,Y2′与这四个变量之间有显著线性关系。且在该回归方程中,除x6′前面的系数未通过显著性检验外,其余三个变量前面的系数均通过了显著性检验。为保险起见,先检验这四个变量之间是否有多重共线性问题,然后再决定是否剔除x6′。仍然采用上述两种方法进行检验,结果表明,以x11′为因变量的回归方程的拟合优度最高,但也只有0.73431,并不接近于1,其方差膨胀因子=1/(1-0.73431)=3.764,小于5,更小于10。因此,这四个变量之间没有多重共线性问题,此时去掉x6′,再对Y2′与其余三个变量进行线性回归,方程如下:

Y2′=43.78967+0.620601x8′+0.37449x11′+0.068439x14′

t=(2.528891) (5.839174) (2.03383) (2.649954)

调整后的R2=0.804285 F=21.54734 P值=0.0000402

由于F统计量值21.54734大于5%和1%显著性水平下的F临界值4.75和9.33,P值0.0000402又小于0.05、0.01的显著性水平值,因此,模型通过整体显著性检验。亦即有证据表明,Y2′与这三个变量之间有显著线性关系。而且,x8′、x11′、x14′即(GDP+金融市场交易总额+三者之和+年底余额)增长率前面的系数均通过了5%显著性水平下的临界值检验。至此,我们就得到了Y2′的最终的总体回归模型,即

Y2′=43.78967+0.620601x8′+0.37449x11′+0.068439x14′

(3.4)

最后再对该方程进行协整检验,结果表明,该方程是协整的,即它是可靠的,不存在伪回归问题。亦即我国Y2′与x8′、x11′、x14′之间存在显著的线性关系。可见,方程(3.4)是对方程(3.3)的最终估计结果,而且它是通过了显著性检验之后得到的结果。亦即有证据表明,在1994~2009年间,我国Y2′与x8′、x11′、x14′之间有着显著的线性协整关系:我国x8′、x11′、x14′每增加1%,Y2′将分别增加0.621%、0.374%、0.068%。因此,在我国完全纸币需求量M2增长率的变动过程中,我国城乡居民储蓄存款年底余额增长率的影响最大,其次是工业品出厂价格指数带来的影响,最后则是(GDP+金融市场交易总额+三者之和+年底余额)增长率的影响。

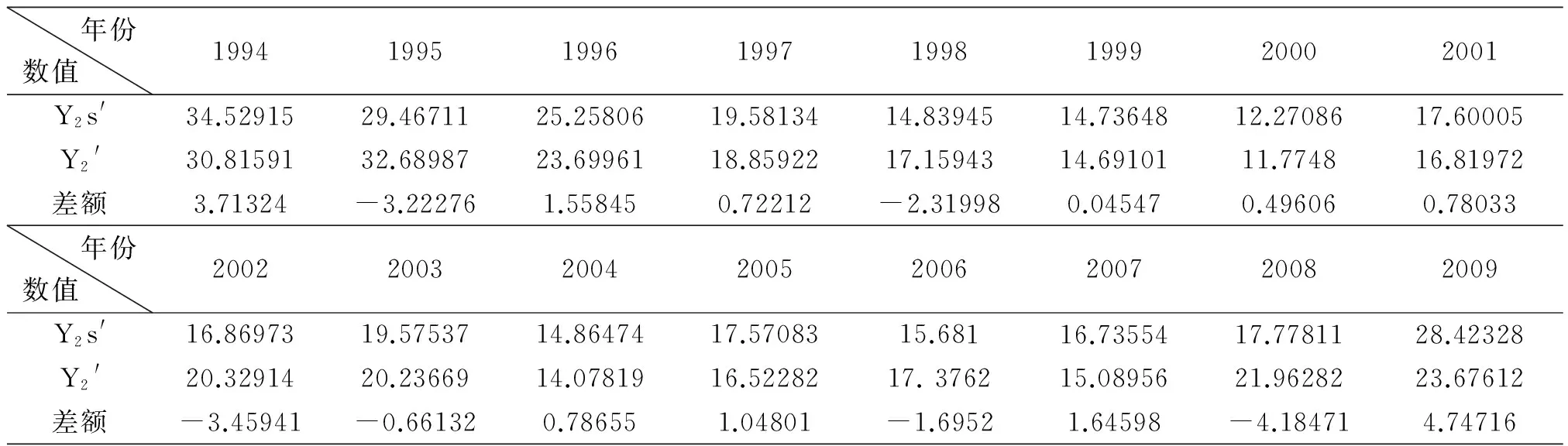

由于得到的回归方程(3.4)是有效的,因此,可以根据该方程估计出1994~2009年间我国完全纸币需求量M2增长率Y2′的数值,并将其与此期间我国完全纸币供给量M2增长率Y2s′的观测值数据进行比较,结果如下:

表2-2 Y2′与Y2s′在1994~2009年间的对比表 单位:%

表2-2中的数据表明,我国完全纸币供不应求的年份即完全纸币需求量M2增长率Y2′大于完全纸币供给量M2增长率Y2s′的年份只有六年,分别是1995、1998、2002、2003、2006、2008年,而其余10年则是我国完全纸币供过于求的年份。但是,若仔细观察,就会发现,1999年和2000年我国完全纸币供过于求的程度很轻微,在0.5%的允许误差范围之内,可视为供求大致相等。因此,准确地说,在1994~2009年间,我国完全纸币供不应求的年份有6年,占37.5%;供求相等的年份有2年,占12.5%;供过于求即货币超发的年份有8年,占50%。不过,若从这16年间我国完全纸币供给与需求之间的差额总和及其均值来看,我国不存在完全纸币超额发行问题。

四、结论

第一,有证据表明,在1994~2009年间,对我国完全纸币需求量M2增长率的变动,发挥主导作用和决定性影响的是我国城乡居民储蓄存款年底余额增长率的变动,发挥辅助作用和次要影响的是工业品出厂价格指数,以及我国(GDP+金融市场交易总额+三者之和+年底余额)增长率的变动;而我国生产资料销售总额增长率的变动,对我国完全纸币需求量M2增长率的影响几乎可以忽略不计。

第二,在1994~2009年间,我国完全纸币超发的年份有8年,占50%;供不应求的年份有6年,占37.5%;供求相等的年份有2年,占12.5%。若从这16年间我国完全纸币供给与需求之间的差额总和及其均值来看,我国没有超额货币现象。

第三,在1994~2009年间,若同时考虑我国实体经济、虚拟经济、外部世界需求、城乡储蓄、地下经济等这五个领域对我国货币量的需求因素,那么,我国仍然不存在完全纸币超额发行问题。

第四,基于上述三个结论,因此,我们建议:央行在制定货币政策时,不必顾虑那种认为“我国已经存在较重的货币超发问题”的流行观点的影响,而应该根据我国实体经济和虚拟经济总规模以及国家发展战略等对货币的需要量,来安排每年的货币投放数量。

[注 释]

① 完全纸币是指既不能够兑换成黄金,又没有规定含金量的法定价值符号(纸币).

② 第一层次的商品是指有形产品,即货物或实物产品;第二层次的商品是指无形产品,即技术、信息、文化娱乐及服务产品等;第三层次的商品是指用于交换的各种资产或债务的权利证书等各种金融工具;第四层次的商品是指具有电子化、数字化等特征的网络上的虚拟产品;第五层次的商品是指全球范围内用来交换的(二氧化)碳商品,即所谓的为保护环境限制(二氧化)碳排放而进行的(二氧化)碳交易.

③ 20世纪90年代以来,我国资本外逃问题不容忽视.据华盛顿国际政策研究中心“健全国际金融体系”项目的报告称,中国资本外逃额2010年为4204亿美元,2011年达6020亿美元,2000~2011年间,中国资本外逃额累计达3.79万亿美元(非法资金外流 中国高居榜首 参考消息,2012年12月19日第16版)

[1] 易纲.中国金融资产结构分析及其政策含义[J].经济研究,1996,(12).

[2] 张杰.中国的货币化进程、金融控制及改革困境[J].经济研究,1997,(8).

[3] 程建胜.中国真的存在“超额货币”吗?——关于“交易方程式”适用性的质疑[J].金融研究,2004,(2).

[4] 胡智,邱念坤.中国“超额货币”成因的进一步检验[J].当代财经,2005,(7).

[5] 杨召举,张振国.对费雪交易方程式的修正——从“超额货币”现象说起[J].财经论坛,2006,(11).

[6] 马克思恩格斯全集(第46卷上)[M].北京:人民出版社,1980.

[7] 李辉华.商品流通与货币流通的关系研究——理论与实证分析[M].北京:经济科学出版社,2013.

[8] 伍志文.“中国之谜”:理论及基于中国的经验分析[J].财经研究,2003,(1).

[9] 李健.结构变化:“中国货币之谜”的一种新解[J].金融研究,2007,(1).

[10] 中华人民共和国国家统计局.中国统计年鉴2010[M].北京:中国统计出版社,2010.9.

[11] 中国金融学会.中国金融年鉴2009[J].北京:中国金融年鉴编辑部,2009,(12).

[12] 国家统计局贸易外经统计司.中国市场统计年鉴2004[M].北京:中国统计出版社,2004.

[13] 国家统计局贸易外经统计司.中国第三产业统计年鉴2010[M].北京:中国统计出版社,2010.

[14] 国家统计局贸易外经统计司.中国贸易外经统计年鉴2010[M].北京:中国统计出版社,2010.

[15] http://zhs.mofcom.gov.cn/aarticle/Nocategory/201001/20100106747574.html,2010-12-18.

[16] http://zhs.mofcom.gov.cn/aarticle/Nocategory/200901/20090106003675.html,2010-12-18.

[17] http://zhs.mofcom.gov.cn/aarticle/Nocategory/200405/20040500218171.html,2010-12-18.

[18] http://hzs.mofcom.gov.cn/accessory/201009/1284339524515.pdf,2010-12-18.

[19] http://www.pac.gov.cn/pualish/html/2009s07.htm,2011-01-28.

[责任编辑:郭秀艳]

Theoretical and Empirical Analysis on the Problem of Excess Money Stock in China

LI Hui-hua

(Library,Renmin University of China,Beijing 100872,China)

This article starts with Marx’s formula of currency circulation In the gold exchange standard system,expanded and extended the content and influence factors of the formula,And derived the theoretical formula of the demand for the generalized money M2 in the dual economy form under the full paper money standard system,Then has carried on the quantitative analysis on China’s 1993-2009 years of relevant statistical data in accordance with the set of the overall regression model. The results show that, in a single year, the full paper money M2 supply is too much in some years, but it is too low in some years. If from a longer period of time or the whole point of view, there is no phenomenon of excess money stock in China.

full paper money;money demand;real economy;fictitious economy;excess money

2016-09-26

国家社会科学研究基金青年项目(06CJY032)

李辉华(1968-),男,湖南永州人,中国人民大学图书馆副研究馆员,博士,从事商业经济理论与管理、金融与期货投资等研究.

F822

A

2095-5863(2016)06-0007-011