小微企业集群融资外部增信机制研究

2017-01-12孟娜娜

孟娜娜,蔺 鹏,周 姗

(1.石家庄邮电职业技术学院 金融系,河北 石家庄 050021;2.石家庄邮电职业技术学院 网院运管中心,河北 石家庄 050021)

小微企业集群融资外部增信机制研究

孟娜娜1,蔺 鹏2,周 姗1

(1.石家庄邮电职业技术学院 金融系,河北 石家庄 050021;2.石家庄邮电职业技术学院 网院运管中心,河北 石家庄 050021)

小微企业集群融资的外部增信涉及到政府信用、第三方增信企业的增信实力、金融机构集群融资创新能力等客观因素影响。本文以小微企业集群融资链为突破口,分析除小微企业集群之外的节点企业(机构),包括地方政府、第三方增信企业以及授信机构的外部增信机制。一是地方政府的外部增信应强调在小微企业集群与授信机构的博弈支付矩阵中寻求小微企业集群选择守信的违约成本约束,并基于违约成本约束构建地方政府的外部增信模式;二是第三方增信企业的外部增信应强调建立基于最优增信费率约束的合作机制,以实现小微企业集群与第三方增信企业的双方利益最大化;第三授信机构的外部增信应突出强调风险可控的融资创新,通过创新基础性增信与开展资产证券化增信方式实现自身利益最大化。

小微企业;集群融资;增信机制

一、引言

当前小微企业融资难问题已经成为困扰所有发展中国家,甚至是发达国家的金融问题。国内外学者研究以及实践表明:与非集群融资相比,集群融资能够促进小微企业融资创新,提高其融资绩效。集群融资模式作为小微企业缓解融资难、融资贵问题的创新融资模式,有助于小微企业拓宽融资渠道,改善融资结构,为小微企业创新发展提供有效的资金支持。然而目前小微企业集群融资还主要集中于以银行为主的间接集群融资模式上。如何有效发挥小微企业集群融资模式的优势,根本的制约就在于集群融资增信机制的缺乏。

在国外,Mchel Lamoureux(2008)针对信用与融资关系进行研究,并认为产业集群内企业的融资与整体集群的信用关系相互作用。Didar Singh(2012)提出印度地方政府、小微企业及金融机构三方入股组建 SPV(Special Purpose Vehicles) ,负责向金融机构筹集基础设施建设资金,为印度纺织工业园小微企业提供集群模式的创新融资,有效解决了该园区的小微企业融资问题。在国内,徐洪水(2011)认为产业链的集群融资优势必须依赖集群企业的信用增级实现。彭江波(2013)认为信用增级的创新会推动小微企业融资方式的创新,拓宽小微企业的融资渠道。

二、地方政府的外部增信机制:违约成本约束视角

在小微企业集群融资过程中,地方政府通过一系列的惩戒措施提高小微企业集群违约的“显性”违约成本与“隐性”违约成本,并且采用一系列的鼓励政策与措施提高小微企业集群守信的隐性收益,通过完善与小微企业集群、授信机构之间的合作机制,达到政府增信的目的。

(一)博弈基本假设

博弈方为授信机构、小微企业集群;授信机构的策略空间为(融资,不融资),小微企业集群的策略空间为(违约,不违约)。在小微企业集群的违约策略选择下,授信机构的违约损失率为1-θ(θ为违约回收率);在小微企业的不违约(即守信)策略选择下,小微企业集群可以通过融资行为积累自身信用,进而获得与融资规模成正比的守信利得Q,且Q=f(M),M为融资规模。与此同时,假定小微企业集群融资利率为r;无风险利率为r*,且r*等值于授信机构的资金成本。在授信机构的融资策略选择下,小微企业集群运用资金M,可以获得经营收益R;在授信机构的不融资策略选择下,授信机构将由于资金为有效利用,面临损失-Mr*。

(二)无地方政府介入的支付矩阵缺陷

通过授信机构与小微企业集群的均衡博弈,构造其博弈支付矩阵。表1显示:只有小微企业集群守信(即不违约)时,授信机构才会对其实施授信;而对于小微企业集群而言,只要当守信的收益大于违约的收益R-Mr+Q>M(1-θ)+R时,其就会在融资过程中选择守信。然而表1却呈现明显缺陷,即在博弈两方(融资,违约)的策略选择下,小微企业集群的支付方程中不存在任何的惩罚约束,即小微企业集群并未对自身的违约支付相关违约成本。在这种情况下,小微企业集群融资的违约率会上升,进而恶化金融生态,再加上信息不对称的存在,单纯依靠市场机制进行金融资源配置根本无法实现帕累托最优均衡。

表1 无政府介入的博弈支付矩阵

(三)地方政府介入的违约成本确定

小微企业集群稳健发展,有助于促进地方GDP增长的同时,也有助于提高地方政府的财政收入,因此地方政府是小微企业集群发展的直接受益者。与此同时,地方政府具有极强的信息资源优势,可以利用行政手段对小微企业集群融资过程实施监督与管理,并构建惩戒约束机制对于其违约行为采取相关惩罚措施,使其付出一定的违约成本S。

表2 政府介入的博弈支付矩阵

表2显示:对于小微企业集群而言,其在融资过程中选择守信的约束条件为:R-Mr+Q>M(1-θ)+R-S,即S与M、r、θ、Q有关:一是违约成本与融资规模、融资利率成正比关系,即随着融资规模增大或融资利率提高,违约成本也呈现上升趋势;二是违约成本与违约回收率成反比关系,即随着违约回收率的提高,违约成本也随之下降。而违约回收率取决于小微企业提供的担保水平,授信机构的风险管理能力等客观因素。将R-Mr+Q>M(1-θ)+R-S整理后得出小微企业集群融资的违约成本约束方程为:

S>M(1+r-θ)-Q

当S>M(1+r-θ)-Q时,小微企业守信的收益大于违约的损失,基于利益最大化的角度,小微企业集群将选择守信的博弈策略,在获得授信机构融资的情况下,不断积累信用,寻求未来持续、多渠道融资的资信基础。

(四)增信实施的相关对策

1.提高守信的隐性收益。在小微企业集群融资过程中,地方政府在坚持市场机制调节的原则下,不断发挥着“看的见的手”的辅助作用,为小微企业集群发展及其融资提供服务与便利。一是增加政府采购,支持小微企业集群融资创新,开拓小微企业集群价值链融资;二是鼓励征信体系发展,为小微企业集群搭建信用合作平台;三是搭建融资平台,扶持小微企业集群对接社会资本,开展直接融资;四是制定扶持计划,为小微企业集群提供包含税收优惠、法律支持、工商便利等相关服务;五是联合多部门,开展股权融资,增信集合债券融资等新型融资工具创新。

2.提高违约的成本约束。小微企业集群融资的违约成本应包括隐性成本和显性成本。隐性成本是通过地方政府的惩罚机制实现的小微企业集群的非货币损失,而显性成本则是通过地方政府的惩罚机制实现的货币损失。一是通过行政手段,取消或者暂停违约集群的优惠政策;二是采取行政处罚方式,直接对失信集群采取集体惩罚;三是加强集群内违约小微企业处罚,取消其参与集群融资的资格;四是加强失信行为的信息披露,增加其融资的社会成本。

3.完善政府与小微企业集群间的合作机制。地方政府具备信息优势、资源优势,可以发挥其综合服务职能,扶持小微企业集群拓展金融市场融资。一是组建小微企业集群联盟,开展集群联盟的产业引导,品牌宣传与推广;二是搭建小微企业集群融资平台,为小微企业对接社会资本,开展直接融资创新,提供运作空间;三是加强小微企业集群内部调研,掌握小微企业集群资金需求特点,为其提供适度政府增信担保等。

4.完善政府与授信机构的合作机制。地方政府“看的见的手”的职能本质上就是增信。在政府增信的前提下,授信机构参与小微企业集群融资的意愿增强,且小微企业集群与授信机构之间信息不对称问题也能有所降低。一是加强地方政府与授信机构之间的信息沟通,完善两者之间的信息共享机制,尽最大程度消除由于信息不对称带来的融资风险;二是联合开展融资创新,发挥地方政府的“显性”担保增信作用,构建政府-授信机构的金融合作基础框架。

三、第三方增信企业的外部增信机制:增信费率约束视角

小微企业集群融资过程中,第三方增信企业实施增信的过程就是通过其无形资产价值的外溢效应,提高小微企业集群的无形资产价值,进而提高小微企业集群融资所需的资信水平(即担保实力),使得小微企业集群获得资信提升带来的信用价差收益。

(一)增信的成本与收益

1.增信成本。小微企业集群融资外部增信的成本主要包括隐性成本与显性成本。隐性成本体现为小微企业集群为获得外部增信支持,签署外部增信契约,而采取的各种非货币性的付出。例如提供相关资料与数据、开展合作洽谈等;显性成本体现为小微企业集群为获得外部增信所支付的用货币表示价格,即增信费率r。在下列的最优增信费率推导过程中,只考虑显性成本对于增信参与主体两方利益均衡的影响。

2.增信收益。增信有助于提高小微企业集群的资信等级,帮助小微企业获得融资的可能,或者降低小微企业融资的成本。假设未增信前,小微企业集群信用评级为c1,对应的融资利率为i1;实施增信后,小微企业集群信用评级上调为c2,带来其总资产价值的上升,对应的融资利率下调为i2,则增信收益为:增信后导致信用评级上调而带来的信用价差收益i*=i1-i2。

(二)最优增信费率的确定

表3 增信参与主体的总资产价值情况

整理得出:

Va=AKαLβeε

小微企业集群增信的规模和程度分别为x1和x2,信用增级费率公式表示为:r=kx1+hx2。则实施信用增级后,小微企业集群的总资产价值表示为:

Va′=AKα0+α1x1+α2x2Lβ0+β1x1+β2x2eε+γ1x2+γ2x2

基于此构造拉格朗日函数:

对拉格朗日函数求关于x1,x2,λ,r的一阶偏导,并整理得出结果显示:

计算得出最优增信费率r*:

最优增信费率r*与x1、x2均呈现正相关关系,即随着小微企业集群增信规模、增信程度的提高,r*也随着增加;最优增信费率r*与Va、k、h均呈现负相关关系,即小微企业集群总资产价值的提高,或者增信规模与增信程度的影响系数的增大,r*会随着减小。

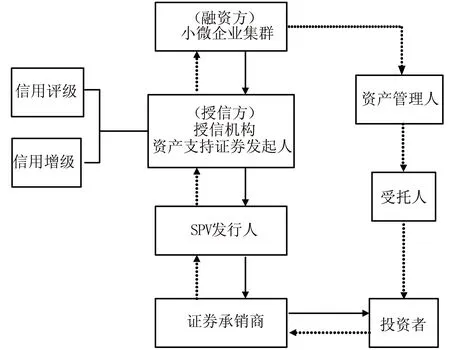

4.推导结论分析。当小微企业集群支付的实际增信费率r>r*时,意味着小微企业集群为实施增信而支付了过高费用,这大大降低了小微企业集群融资过程中实施增信的意愿,与此同时随着第三方增信企业虽然获得单笔增信的高报酬,再由于增信总规模的整体下降,其获得的增信效用并不会上升反而下降。当小微企业集群支付的实际费率r (三)增信实施的相关对策 1.完善集群内部增信。小微企业集群融资能够形成具备核心产业基础的价值链融资,即基于集群内小微企业商品交易项下应收应付、预收预付与存货融资而衍生的组合融资形式,也是以核心企业为风险承担主体的,集群内资金流、信息流、物流控制于一体的融资形式。而小微企业集群价值链融资的基础在于:一是通过小微企业集群内部网络治理,形成小微企业成员之间的竞合关系,降低集群融资交易成本,完善信息披露,降低融资风险;二是通过小微企业集群价值链治理,提高小微企业集群在产业价值链节点上的竞争力,发挥规模经济优势,提高其融资资金的经营收益最大化。 2.完善第三方增信企业的风险管控机制。第三方增信企业提供的增信服务,以融资担保最为突出。以融资性担保公司为例,融资性担保业务在保障小微企业集群获取融资方面起到积极性促进作用,但是也导致其担保额度在集群整体资产价值基础上被放大数倍,再加上融资担保业务风险的不确定、小微企业客户复杂性以及风险-收益不对称性,导致融资性担保公司承担融资链中的大量信用风险,一旦处理不当就会引发金融风险。因此第三方增信企业必须构建科学、有效的风险管控机制。一是加强增信规模边界治理,将增信杠杆保持在可控范围;二是加强小微企业集群融资的保前评估,合理评估小微企业集群资产实力,确定合理的增信费率;三是加强小微企业集群融资保后的风险预警与监测,针对问题融资及时采取应对措施,防范系统风险。 3.完善第三方增信企业的增信模式创新。增信模式创新有助于第三方增信企业通过缓解高杠杆降低增信风险,也有助于规避其风险管理弱势,提高其风险缓释能力。一是开展第三方增信企业与地方政府的合作增信模式,构建风险缓冲机制;二是开展第三征信企业与授信机构的合作增信模式,创新风险转化、转移机制;三是开展第三方增信企业、地方政府以及授信机构共同参与的合作增信模式,构建风险分担机制。 在小微企业集群融资过程中,授信机构运用金融工程原理通过创新融资产品的方式为小微企业集群提供包括基础性增信以及衍生工具增信在内的外部增信。基础性增信强调担保方式创新、抵(质)押品创新以及价值链创新等;而衍生工具增信则体现为融资资金来源渠道的创新。 (一)创新基础性增信 基础增信是指授信机构通过抵(质)押、担保等形式对小微企业集群融资实施的增信行为。除了寻求第三方增信机构增信之外,授信机构的基础增信包括: 一是基于大数据征信的融资增信。基于小微企业集群的实体、互联网的行为数据和交易数据,构建信用评估体系,评估基于数据质押思维的基础增信融资产品;二是基于非传统抵(质)押品创新的融资增信。基于体现小微企业集群的有形资产与无形资产的相关特定项目,构建信用评估模型,实施包括股权质押,知识产权质押、互助担保等基础增信融资产品;三是基于价值链的融资增信。小微企业集群价值链可以实现两种增值:基本增值和辅助性增值。基于价值链的两条增值路径,构建信用评估体系,评估基于价值链的基础增信融资产品。 图1 小微企业集群融资的资产支持证券运作流程 (二)开展资产证券化增信 1.资产证券化原理及流程。资产证券化是指授信机构将其开展小微企业集群融资的相关资产进行打包,以打包资产的现金流作为支持,经过SPV(特设机构)组合包装,并以此组合资产作为标的资产,发行小微企业集群融资的资产支持证券,进行市场融资的行为。小微企业集群融资的资产证券化增信能够提高该类资产支持证券的信用级别,降低最为发行人的授信机构的发行成本,使得投资者对该类资产支持证券的风险评估更加科学有效。除此之外,增信还可以帮助发行人在财务非公开的前提下进行有效的市场融资。 2.资产证券化的增信途径。一是内部增级,是指发行人(即授信机构)依靠本身实力,为其所发行的小微企业集群融资资产支持证券提供担保。内部增级将证券化的资产池依据风险的大小依次分成为三层:第一层权益资本层、第二层次级债券层和第三层优先债券层。层次越高,风险也就越大。分层后再有评级机构对各层次资产进行评级,发行不同层次级别的资产支持证券;二是外部增级,是指当SPV难以支付债务时,第三方提供债务清偿连带责任。主要包括政府类机构担保增信、担保公司担保增信、保险公司担保增信、银行担保增信等。 集群融资为小微企业提供了创新性的融资模式选择。作为创新融资模式,小微企业集群融资发展的广度与深度直接决定着小微企业融资能力的高低。然而增信机制的缺乏导致集群融资模式优势很难发挥到最优状态,因此必须构建有效的集群融资增信机制。在小微企业集群融资链中,只有各参与方加强合作,完善增信合作机制,搭建增信合作与沟通的平台才能实现各参与方增信的协同效应,构建“政府-担保机构-金融机构-小微企业”共同参与的小微企业集群融资增信机制。地方政府应不断加强小微企业集群融资的违约惩罚,增加其违约成本,并完善与小微企业集群以及授信机构(金融机构)之间的沟通合作机制;第三方征信机构应完善增信费率定价机制,即在小微企业集群内部增信基础上,强化其增信业务的风险管理能力以及增信创新能力;授信机构应加强小微企业集群融资业务的增信创新能力,开展多形式增信创新,除了基础性增信创新之外,还可以积极探索资产证券化增信创新。多机构、多渠道参与的小微企业集群融资增信体系,搭建科学、有效的集群融资外部增信机制,不仅有助于促进小微企业间接融资,还有助于推动直接集群融资,甚至是资本市场融资,为小微企业参与资本市场运作奠定基础。 [1] 李战杰.运分层结构化内部增信原理解决中小企业发债难题[J].开放导报,2009,(2):86-89. [2] 马腾.中小企业集合债券增信措施比较研究[J].洛阳理工学院学报(社会科学版),2011,(4):44-46. [3] 潘永明,张婷婷.中小企业集合票据担保增信研究[J].金融理论与实践,2013,(4):13-17. [4] 戴明胜.中小企业融资担保的投资主体[J].企业改革与管理,2015,(1):86-87. [5] 马毅.大数据发展下集群融资创新环境治理研究[J].经济体制改革,2014,(5):129-133. [6] 张宏宇.集合债券信用增级模式探究[J].合作经济与科技,2015,(2):64-65. [7] 刘军国,雷海军.对小微企业融资难融资贵问题的信用分析[J].中国经贸导刊,2015,(3):67-69. [8] Van Son Lai,Issouf Soumare.Credit Insurance and Investment:A Contingent Claims Analysis Approach[J]. International Review of Financial Analysis,2010,(2). [9] Giovanni Ferri,Li-Gang Liu,Giovanni Majnoni.The Role of Rating Agencies Assessments in Less Developed Countries:Impact of The Proposal Basel Guidelines[J].Journal of Banking and Finance,2001,(1). [10] Haibin Zhu.An Empirical Comparison of Credit Spreads between the Bond Market and the Credit Default Swap Market[J].Journal of Financial Services Research,2006,(3). [责任编辑:郭秀艳] Research on Small-and-micro Enterprises Cluster Financing Credit Enhancement Mechanism MENG Na-na1,LIN Peng2,ZHOU Shan1 (1.Department of Finance, Shijiazhuang Vocational and Technical College of Post and Telecommunications, Shijiazhuang 050021, China; 2. Department of Network, Shijiazhuang Vocational and Technical College of Post and Telecommunications, Shijiazhuang 050021, China) The external credit enhancement of small-and-micro enterprise cluster financing affected by some objective factors, including government credit, third party credit enhancement enterprises strength, financial institutions cluster financing innovation ability, and so on. With small-and-micro enterprises cluster financing chain as a breakthrough, the paper analyses external credit enhancement mechanism of financing chain node enterprises (Institutions), including local government, third party credit enhancement enterprises and credit institution, except for Small-and-micro enterprise cluster. First, local government external credit enhancement should emphasizes setting default cost constraint, which coming from the game payment matrix of small-and-micro enterprises cluster and credit institution. Second, third party credit enhancement enterprises should emphasizes establishing the cooperation mechanism based on optimal credit enhancement rate, small-and-micro enterprises cluster and third party credit enhancement enterprises, realizing both sides Maximum benefit. Third, credit institution external credit enhancement should emphasizes risk-controllable financing innovation, maximizing their own interest through innovating basic credit enhancement and asset backed securitization credit enhancement. small-and-micro enterprise; cluster financing; credit enhancement mechanism 2016-09-07 2015年度河北省社科联社会科学发展研究青年基金项目(2015040217);2015年度河北省教育厅高等学校人文社会科学研究自筹经费项目(SZ151158) 孟娜娜(1982-),女,河北沧州人,石家庄邮电职业技术学院讲师,对外经济贸易大学在读博士,从事普惠金融研究. F276.3 A 2095-5863(2016)06-0092-006四、授信机构的外部增信机制:融资创新约束视角

五、结论