低成本碳纤维复合材料在乘用车上的应用

2017-01-12芦长椿

芦长椿

(全国化纤新技术开发推广中心,北京 100020)

低成本碳纤维复合材料在乘用车上的应用

芦长椿

(全国化纤新技术开发推广中心,北京 100020)

碳纤维增强复合材料(CFRP)可以减轻乘用车体质量,改善燃油效率,减少CO2的排放,但碳纤维高昂的成本制约了它的广泛应用。简介了低成本碳纤维(LCCF)的研究与开发动向以及木质素基和聚烯烃基碳纤维技术快速进入商业化的的态势。

低成本碳纤维;复合材料;乘用车;应用

0 引言

提高燃油效率是汽车轻量化研究极具战略性的任务,亦将促进新一代纤维增强复合材料的研究和使用。预计2015~2020年间,CFRP在汽车市场需求的年增长率约在30%[1]。

从复合材料的应用考量,乘用车大体分为4 类,即特种级别的汽车如赛车,可100%使用CFRP,以性能为先,无须顾忌成本,此类车的年需求数量全球不足万辆;次为中级车(或称超豪华级),该级别车对复合材料的选择,是基于市场因素下取价格与成本的平衡;三是高附加值车型(或称豪华级)数量约占市场的4%~5%,其对CFRP成本显示出极强的敏感性,在满足性能的前提下力求低成本;而大量无结构特性要求的量产车型占绝对的市场份额,其轻量化对材料的选择,无疑是低成本碳纤维(LCCF)及其复合材料,并已显现出越来越清晰的利用生物可再生资源的趋势[2]。

LCCF的开发与市场拓展面临着如下的挑战:

⑴ 合理的生产规模。

⑵ 可替代原丝的选择以及应用研究与设计,有可能降低碳纤维27%~38%的成本。诸如采用熔法原丝工艺,即可将能耗从418 MJ/kg降至23 MJ/kg,CO2排放从48.4 kg/kg减至2.2 kg/kg,生产速度从200 m/min提高到1 800 m/min,投资从28.6美元/kg降至8.8 美元/kg。

⑶ 运转成本和运转效率的优化,碳纤维运转成本和效率涉及能耗、辅助工程、零部件供给和消耗、人力成本以及碳纤维加工工艺(诸如断丝等)和安全危害风险的应对。

利用LCCF复合材料可降低汽车质量的50%,提高燃油效率35%,同时不会影响乘用车的性能和行车安全性。美国国家能源部的研究报告认为,CFRP可以减轻汽车质量的70%。通常,每减轻汽车车体质量10%,即可降低油料消耗量的4%~5%。以美国为例,每天行驶于路上的乘用车数量在8.8×106辆,如每辆车使用增强复合材料顶替钢材,以车体质量减轻10%计算,全年将可节省2.273×1010L的燃料油品。

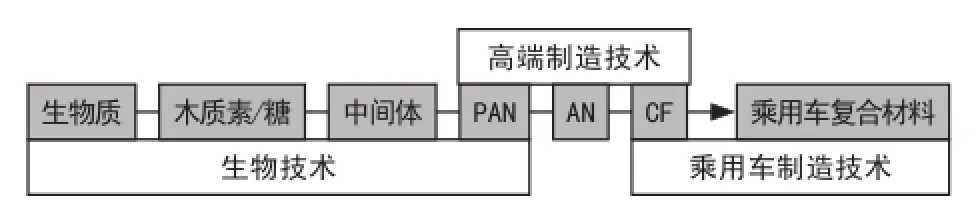

乘用车轻量化催生新一代高性能/质量比材料的开发,近年来LCCF取材于可再生资源的研究趋势日渐清晰,一个集工业企业、研究院所和国家实验室于一体,潜在的提高能源效率的开发方式在北美和欧洲地区出现,引起了业界的普遍关注,如图1所示[3]。国内有庞大的汽车产业,LCCF及其复合材料的需求以及日益增长的环境意识亦会促使我们的发展理念和技术理念的更新。

1 LCCF的研究与开发现状

CFRP的密度、强力和模量较之于传统钢材显示出了巨大的优势,给传统汽车工业的发展提供了新的机遇。美国福特GT、道奇Viper和雪佛兰Z-06型轿车已使用CFRP,并以数千辆的规模投放市场,但仍认为CFRP目前还不能大量用于乘用车的轻量化。

图1 生物源碳纤维与可再生能/能源效率技术链

碳纤维苛刻的制造工艺及其增强复合物材料昂贵的成本,制约了它在汽车轻量化方面的广泛使用。传统碳纤维生产中95%的原丝选用PAN纤维。碳纤维成本构成大体是PAN原丝占51%,辅助工程成本占18%,人力成本占10%,折旧占12%,其他成本占9%。

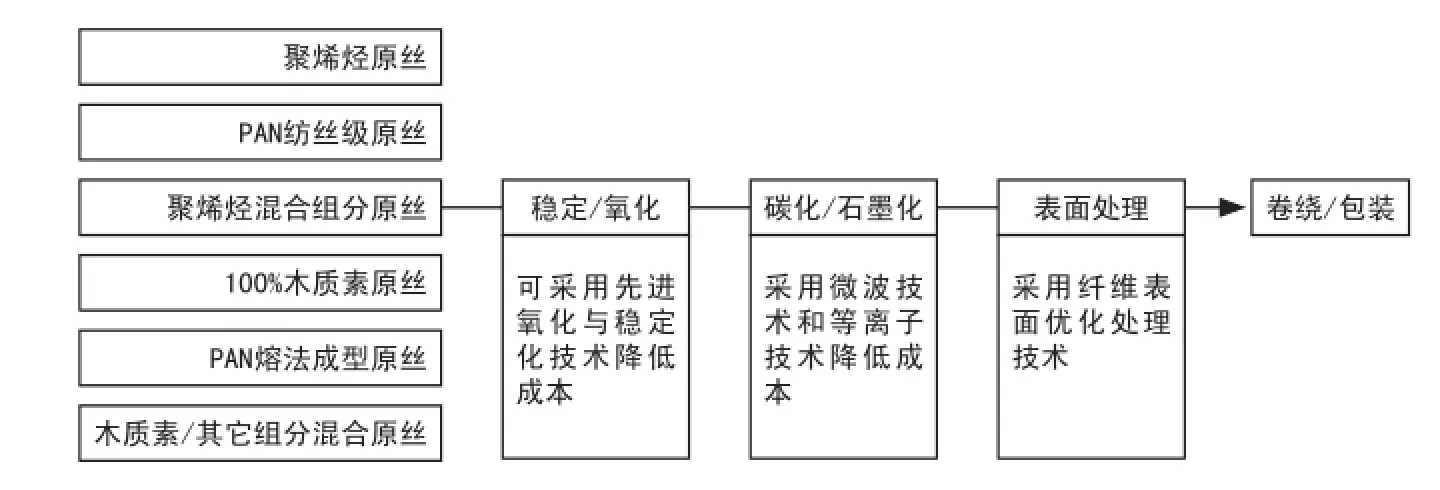

原丝的选择是LCCF生产重要的影响因素,目前已投入实验性开发的LCCF原丝包括纺织级PAN原丝、木质素原丝、聚烯烃原丝以及PAN-木质素混合原丝等。图2为LCCF研究中影响成本的诸多技术因素。

1.1 木质素基碳纤维(LBCF)

木质素是地球上仅次于纤维素的第二大蕴藏量最为丰富的可再生资源。亦是制浆造纸工业的副产品,全球每年可利用的木质素约在2×108t,价格低廉,目前的平均售价约在1.1 美元/kg。碳纤维原丝用的木质素需要一段或多段的提纯,通常其品质需满足如下的要求即:

• 在250 ℃条件下,挥发物质量分数<5%。

• 灰分质量分数<10-0.4。

• 直径>1 μm的不熔融颗粒物<2.5×10-0.4。

• 木质素质量分数≥99%

图2 LCCF生产的成本制约因素

利用木质素原丝制备碳纤维包括如下几个关键工序:即①木质素粉末的洗涤与干燥,②木质素粉末料造粒,③木质素纺丝成形工艺,④氧化,⑤碳化。木质素原丝制备可采用熔喷法(MB)工艺,实验室生产装置的幅宽600 mm,纤维网单丝直径控制在10~20 μm,面密度230 g/m2。

使用熔法纺丝工艺制备原丝时,卷绕速度在1 500 m/min,纤维直径10 μm。

经过改性处理的木质素原丝可以明显提升稳定化处理速度。一般情况下LBCF的得率理论上为90%,实际上可做到55%。使用木质素原丝的碳纤维石墨化程度较高,碳纤维的强度与模量比设定的指标要高,即强度比1 724 MPa指标要高70%,模量比172 GPa的要求高20%。

木质素原丝的提纯成本很低约1.1 美元/kg。实验性生产中,木质素原丝成本1.1 美元/kg。LCCF的氧化采用2~4 段工艺,氧化成本在1.65美元/kg,后续的碳化工序成本1.54 美元/kg,表面处理工序成本0.22 美元/kg,卷绕工序成本0.33 美元/kg。LCCF的总成本可以控制在6.27 美元/kg。目前已商业化LBCF品质最好的水平,即强度达到1.07 GPa,模量83 GPa。

瑞典Innventia公司使用100%的亚硫酸盐浆木质素原料,制备碳纤维的商业化生产线已在实施中,其木质素原料源于6.5×105t/a的制浆工厂,拟建3.3×104t/a木质素装置以制取1.6×104t/a的低成本LBCF。

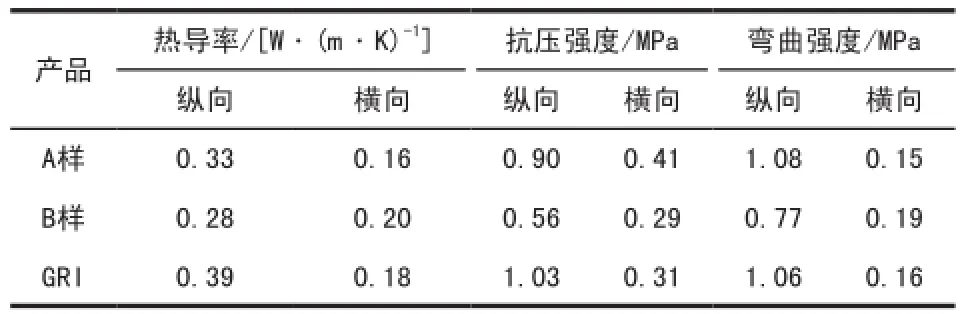

美国ORNL国家试验室与GrafTech公司合作开发的LBCF生产工厂也在实施中,LBCF用作生产耐高温热绝缘材料[4],100%LBCF热绝缘材料性能如表1。

LBCF商业化生产装置的设计产能6 250 t/a,木质素原丝生产能力1×104t/a。木质素原料价格0.55 美元/kg,LBCF的计划成本9.28 美元/kg。LBCF商业化生产装置主要包括:

• 木质素供给系统。

• 木质素造粒装置。

•木质素原丝制备,采用熔喷法非织造布方法,制得的纤维网面密度1 500 g/m2(如图3)。

• 碳化装置(使用温度>1 000 ℃)。

• 稳定化,处理时间2 h。

• 热处理工序的化学得率控制约在45%。

表1 LBCF耐高温热绝缘材料性能

LBCF生产工厂并设实验中心,主要试验设备设置包括木质素造粒设备、木质素处理制备、木质素熔喷(MB)纤维网设备、稳定化装置、碳化装置、复合材料试验台等。

1.2 聚烯烃基碳纤维

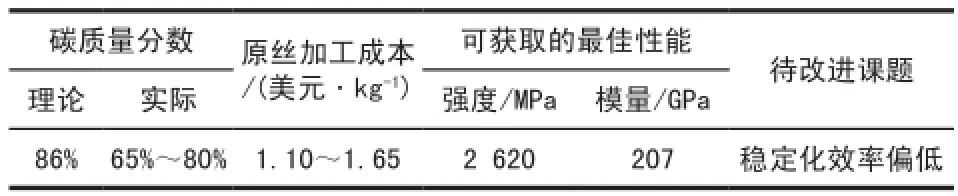

聚烯烃属长链高聚物,碳质量分数高达86%。具有可回收再利用性,低成本特征明显。聚烯烃原丝采用熔法成形,比湿法工艺运转成本低,且原丝产品呈多样化(即丝束、纤维网等)。

聚烯烃原丝及其加工技术,较之于传统PAN基碳纤维的得率(50%)要高,达到65%~80%。聚烯烃基碳纤维成本较之于传统碳纤维可降低20%,耗能效率提升,CO2排放可减少50%[5]。聚烯烃基碳纤维技术特征如表2。

聚烯烃原丝品质,一般强度要>1 380 MPa,模量在138 GPa。制备碳纤维的得率理论上65%~80%,实际得率不低于60%。聚烯烃基碳纤维的强度>2 620 MPa,模量≮207 GPa。应用研究显示,聚烯烃基碳纤维复合材料的品质可以适应乘用车市场的需要,其低密度和优良的断裂强度亦可用在风能透平。道化学-福特汽车合作开发的聚烯烃基碳纤维商业化生产线预计2017年将投入运行,聚烯烃基碳纤维成本可控制在11~15.4 美元/ kg水平。

图3 木质素原丝熔喷法纺丝装置

表2 聚烯烃基碳纤维技术特征

1.3 纺织级PAN原丝制备LCCF

用作碳纤维的纺织级PAN原丝力学性能,通常强度要>3 447 MPa,模量在207 GPa,理论上得率68%,实际仅达到40%~50%。开发中的纺织级PAN基碳纤维成本可控制在10.21~12.65 美元/ kg,原丝成本约6.38 美元/kg。

Zoltek公司开发的“Panex-35”系列碳纤维,即采用纺织级PAN原丝制备的低成本碳纤维,并已商业化生产供给市场。如表3。

表3 纺织级PAN原丝制备的碳纤维性能

SGL公司利用纺织级PAN原丝制备低成本高强度碳纤维也取得了成功,产品用于航天领域。该高强低成本碳纤维的强度达4 480~4 830 MPa,模量241~262 GPa,成本在22~26.4 美元/kg。传统普通PAN原丝成本基本约在5.21 美元/kg,纺织级PAN原丝成本在3.87 美元/kg,即原丝成本下降了25%[6]。

1.4 利用可再生资源的LCCF技术

100%LBCF已成功实现了商业化生产。选用可再生资源,诸如木质素、纳米纤维素等与传统PAN组分混合的原丝加工LCCF的研究亦取得了进展。

1.4.1 PAN/木质素混合组分原丝制碳纤维

Zoltex公司与Weyerhaeuser合作开发的木质素质量分数35%的PAN/木质素基碳纤维,2013年已实现了商业化生产,LCCF强度达到2.8 GPa,模量210 GPa,伸长1.3%,成本11 美元/kg。

该产品的木质素原料取之于制浆造纸工业黑液。原料黑液经沉淀、过滤、酸化处理(H2SO4),再过滤、洗涤和干燥制得木质素粒料。

PAN/木质素混合组分原丝制备,选用湿法纺丝工艺,原丝组分比例即L/P为15/85或25/75或35/65,而商业化生产的LCCF原丝组分比例L/P为45/55。

1.4.2 PAN/木质素/NCC混合组分的原丝制碳纤维

纳米晶纤维素(NCC)是纳米纤维素系列的一个品种,纳米纤维素系取材于木材及生物质资源的可再生聚合物材料。近年来纳米晶纤维素及其复合材料的应用研究取得巨大的进展,美国Georgia技术学院使用纳米晶纤维素与PAN的混合组分的纤维做原丝,NCC组分的质量分数为1%,纳米纤维素的技术特性如表4。

表4 多组分原丝选用的纳米纤维素性能比较

PAN/木质素/NCC多组分的原丝制备采用凝聚纺丝工艺,纺丝液的配制即首先将NCC分散于DMA中,后将其注入PAN/DMA溶液,组分配比即PAN/木质素/NCC为67/30/3,成型的牵伸倍率分别是9%、16%和20%。

1.4.3 生物基原丝制低成本碳纤维的研究[7]

美国Iowa州立大学利用生物可再生原丝生产低成本碳纤维已进入批量试验。生物基原丝为PLA、木质素丁酸酯和木质素与PLA的接枝共聚物的混合体。生物基原丝制LCCF的加工工艺基本由以下几个工序组成,即木质素原料提纯→木质素化学改性→木质素丁酸酯合成→木质素与PLA接枝共聚物制备。而物料混合十分重要,目的是获取均一的适宜熔法纺丝成形的物料。通过熔法制得原丝,经稳定化和碳化过程获取LCCF。生物可再生原丝制得的碳纤维,较之于传统PAN基碳纤维成本降低幅度在37%~49%。

2 低成本碳纤维开发与乘用车轻量化市场

汽车的燃油效率和CO2排放关系着人类生存环境的改善。2020年欧洲汽车的CO2排放标准拟定为95 g/km,美国标准在114 g/km。以奥迪汽车为例2015的CO2排放量在120 g/km,要达到95 g/ km拟定水平,需减轻汽车车体质量的50%。

乘用车轻量化的研究已经告知我们,采用高性能钢材可以降低车体质量的5%~25%,使用铝材可以降低车体质量的40%,使用CFRP可降低车体质量的20%~60%。从燃油效率角度考量,每减轻100 kg车体质量,百公里的耗油量亦可节省0.3 L/100 km[8]。

2015年世界碳纤维市场,贮能用途CFRP的碳纤维价格在33~44 美元/kg,航空用66~88 美元/ kg,航天用176 美元/kg,风能透平用22 美元/kg。美国橡树林国家实验室(ORNL)认为乘用车碳纤维的成本不能高过11~15.4 美元/kg,欧共体开发中的LCCF成本亦拟定在11.88~13.86 美元/kg范围。

1990年代,美国橡树林国家实验室即开始了低成本碳纤维(LCCF)的开发与应用研究,在探索可替代碳纤维原丝的新材料和先进的制造工艺,开发大容量和LCCF领域取得了进展,亦向人们展现了乘用车和卡车的轻量化潜力。

巴斯夫公司熔法PAN原丝可降低碳纤维成本的30%;Zoltek公司使用纺织级PAN原丝制备的LCCF(Panex)已投放市场,该公司PAN-木素基LCCF亦已商业化生产;道化学聚烯烃基低LCCF预计2017年进行商业化运行;橡树林实验室(ORNL)和GrafTech公司合作建设的100%木质素基LCCF生产工厂,设计产能6 250 t/a的生产线项目也已在实施中。

过去的十几年间,LCCF的开发和应用研究取得了长足的进步,LCCF生产呈快速进入商业化生产形势,碳纤维的成本亦将从平均价格水平的44美元/kg非常接近LCCF的成本11~15.4 美元/kg的预期。

我国是碳纤维使用和生产的重要国家,2013年碳纤维产能达到1.8×104t/a,实际产量3 000 t。设备开工率仅20%,众多的国内碳纤维企业实际上仍处在试验阶段,研究与开发力量相对薄弱。碳纤维品质低下和不正常的成本结构,致使这些企业在开拓市场方面遇到了前所未有的困难。近来黑龙江天顺科技公司在5 t/a规模的试验设备上成功制得T700级碳纤维,成本控制在200 元/kg(相当于30 美元/kg)这是国内碳纤维技术上的不小进步。

我国是汽车生产大国也是汽车消费大国,预计2020年汽车产能将突破4×107辆/a。汽车轻量化牵系着碳纤维及其复合材料的市场。静下心来考量,国内没有赛车的品牌,亦还没有超豪华级车型的设计能力,无结构特性要求的量产车型占据着绝大的市场,无疑国内汽车轻量化需要的是LCCF及其复合材料[7]。随着LCCF的商业化生产,未来5 年,LCCF及其复合材料将进入应用拓展时期。从目前国内碳纤维企业的研发状况看,还不可能提供LCCF技术及相关产品,在应对量产汽车轻量化市场的变化上,我们亦会面临一个十分困难的境况。

3 结语

目前全球CFRP市场规模在1×1010美元,预计2020年将跃升到4×1010美元。其间汽车用CFRP市场份额会有30%的年增长率。无结构特性要求的量产汽车市场将面临提高燃油效率的挑战,也将催生LCCF的研究与开发[9]。

国内LCCF的研究与开发投入不多,相关的应用研究基本上是空白状态,开展高性能/质量比纤维材料的研究是市场的需求,也是日益恶化的公共环境的要求。

[1] Dr.Tilo Hauke. What outlook for prepregs in the automotive industry[J]. SGL GmbH. JEC. Composites, 2014, 86(2): 37-39.

[2] Moriyuki. Toray Businese Strategy for Carbon Fibers Composites Materials[EB/OL]. [2012-09]. Toray Industies Inc. Japan. http://www.toray.com.

[3] Renewable Low cost Carbon Fibers for Lighweight Vehicles Summary Report. US. Department of EnergyManufcature Initiative. Luly. 2013[EB/OL]. http://www.eere.gov.

[4] Cliff Eberie. Cmmerialization of New Carbon Fiber Materials Based Sustainable Resources for Energy Applications. March. 2013. OAK Ridge. National Laboratory[EB/OL]. http://www.ornl.com.

[5] Scale up of Novel Low Cost Carbon Fibrts Leading to High Volume Commercial Launch. Dow Chemical Company. Ford Motor. 2012[EB/OL]. http://www.dow.com.

[6] C.David. Development of Low Cost Strength Commercial Textile Precursor(PAN-MA). June. 2014. Oak Ridge National Laboratory[EB/OL]. http://www.ornl.com.

[7] 罗益锋. 全球高性能纤维技术的最新进展[J]. 纺织导报, 2016, (1): 58-66.

[8] Hendrik Mainka. Lignin-An Alternative Precursors for Ssustainable and Cost Effective Automotive Carbon Fibers[J]. Volkswagen AG. Germany. Journal of Materials Reseach and Technology, 2015, (4):283-296.

[9] 江苏奥新新能源汽车有限公司. 电动汽车复合材料轻量化技术的应用和发展[C]. 第21届中国国际化纤会议, 2015.

The application of low-cost carbon fiber composites in passenger vehicle

LU Chang-chun

( Chemical Fiber New Tech Development Center, Beijing 100020 China )

Carbon fiber composites can reduce the weight of passenger vehicle, increase vehicle fuel economy and reduce the carbon dioxide emissions. However, high cost of carbon fiber hinders the extensive application of the carbon fiber composites. This article briefly introduces the R&D trend of low-cost carbon fiber and status in rapid commercialization of lignin-based and polyolefin-based carbon fiber.

low cost carbon fiber; composites; passenger vehicle; application

TQ342.742; U465.6

A

1007-9815(2016)02-0014-05

定稿日期:2016-03-18

芦长椿(1941-),男,北京人,高级工程师,长期从事纤维新材料研究开发和相关信息研究,(电子信箱) changchunlu8@163.com。