财权管制变迁、税收分成博弈与城乡非均衡增长——来自广东县际自然实验的证据

2017-01-05高少慧何一鸣

高少慧 何一鸣,2

(华南农业大学 1.经济管理学院 2.广东农业企业发展研究中心,广东 广州 510642)

财权管制变迁、税收分成博弈与城乡非均衡增长

——来自广东县际自然实验的证据

高少慧1何一鸣1,2

(华南农业大学 1.经济管理学院 2.广东农业企业发展研究中心,广东 广州 510642)

中央政府的财政分权与税权集中行为都是不同交易费用约束下的最优选择。当交易费用超过通过财权管制而获得的垄断租金时,中央政府放松对地方财权管制。分税制可以被视为中央与地方之间的分成契约,是一种能够分散风险的财政制度安排。虽然分税制下出现财权管制强化,但国民总产出不降反升,这是因为财权管制造成的负效应被地方政府竞争引起的正效应所超越。不过,分税制下的县际竞争在促进国民经济长期增长的同时,也间接导致城乡经济差距的扩大。

财权管制;分税制改革;县际竞争;经济增长;城乡差距

一、引言及相关文献回顾

如果从地理集聚和空间转移效应看,城市化可以理解为生产要素从农村向城市流动的动态过程。在此过程中,出现了大量的土地转用现象,而这些增加的城市土地大部分是从农村土地转换而来的。当然,这个土地转换过程必须经过国家的征地制度来实行(Du et al.,2014)。但是,作为征地制度的执行者,地方政府像企业一样行动并展开征地竞赛(周业安 等,2004)。1994年实施分税制之后,县级政府成为地方征地的主体(张五常,2009)。

县际竞争机制促进了中国经济的转型与发展,但也产生了其他难以预料的效应(Xu,2011)。具体来说,伴随着分税制的推进和逐步完善,地方政府逐步将财政收入的重点由预算内转到预算外、由预算外转到非预算,从收入来源上看,即从依靠企业到依靠农民负担和土地征收,从侧重“工业化”到侧重“城市化”。那么,当分税制改革使得地方政府兴办企业变得越来越“无利可图”的时候,土地征用和转让行为成了地方政府新的生财之道(周飞舟,2007)。再加上,地方政府在政绩考核的压力下,要提高该地区在“同行”中的相对位置,就必然在吸引投资上形成竞争,结果往往是地方政府竞相杀价,不计“血本”出让土地(陶然 等,2007)。

事实上,中国的经济增长始于国家对地区的放权(史宇鹏 等,2007)。但这种“财政的联邦主义”(王守坤 等,2009)远没有解决何种制度安排下政治官员们才有积极性执行保护市场的承诺(杨其静 等,2008)。以GDP为核心的政绩考核机制激发了地方政府的扩张偏向的财政行为(方红生 等,2009)。干部晋升制度的机制和信息不对称为基层政府官员不断突破已有预算约束、追求预算外资源提供了激励(周雪光,2005)。这种中国式的分权体制激励了地方政府用“扭曲之手”来攫取预算外财政收益(吴群 等,2010),土地成为地方政府财政收入的主要来源(蒋省三 等,2007)。财政分权确实促进了中国经济的增长(李涛 等,2008),但存在地区差异(范子英 等,2009)。在时间维度上,1994年前财政分权对经济增长并无促进作用,而1994年后对经济增长的促进作用十分显著(周业安 等,2008)。此外,财政分权不但能够缓解县级财政困难(贾俊雪 等,2011),也会刺激土地违法(梁若冰,2009)。

分税制改革其实是一次从财政分权转向集权的改革(渠敬东 等,2009)。分税制改革以来的税权向上集中趋势,以及中央对地方财政收入的规范化进程等因素,使得纵向竞争效应趋强、横向竞争效应相对趋弱,最终体现为十几年的税收持续超经济增长(汤玉刚 等,2010)。这是因为,1994年以前的财政收入包干体制实际上是分成契约和定额契约的结合,而分税制是分占所有权和分成契约的结合,具有明显的增收激励作用,从而导致税收收入连年快速增长(郭庆旺 等, 2011)。换言之,从契约的角度看,分税制本质上是一个弹性的分成合同系统(吕冰洋,2009),它是中央政府与地方政府关于剩余分配的各种子契约的组合(吕冰洋 等,2014)。

值得注意的是,中国的区域经济增长源于县域的空间外溢效应(覃成林 等,2012),但才国伟等(2011)更强调“强县扩权”促进了县域经济增长。皮建才(2012)的模型引入了公共选择学派经常使用的竞赛成功函数,基于此发展出了一个总体性分析框架,避开了周黎安(2004) 所使用的数学分析方法的局限性,可以有效处理周飞舟(2009)、陶然等(2010) 等对官员政治锦标赛在逻辑上提出的政治网络质疑。此外,Li et al.(2005)、徐现祥(2007a,2007b)搜集省级地方官员的交流数据对官员晋升博弈影响中国经济增长的假说进行计量检验。县级政府官员追求尽可能高的经济增长率(尹恒 等,2011)。

尽管财政分权或分税制改革促进了经济增长,但财政分权也加剧了地区经济发展的差异程度(殷德生,2004),且分税制并没有有效地均衡地区间因经济发展不平衡而带来的区域差异(周飞舟,2006)。城乡差距的周期性变化则主要导源于城市利益集团的压力以及传统经济体制遗留的制度障碍(蔡昉 等,2000)。城乡要素流动从绝对禁止到逐渐松动,既有利于促进整体经济的增长,又有利于实现城乡平等与社会和谐(陈钊 等,2008)。分税制下的地方财政压力对农业增长产生消极影响(高彦彦 等,2012),而城乡二元经济反差源于工农两部门不同的分工水平(高帆,2005)。

可见,以往关于财政分权与分税制改革方面的研究要么侧重于经济增长,要么仅仅关注城乡差距,没有用一个统一的理论框架把这两者结合起来。因此,文本要回答的问题是:中央政府为什么在1994年选择分税制来替代财政包干制?分税制下的地方政府为什么有积极性征收并转用农地?或者说地方政府的征地行为受到什么制度环境的约束或什么因素驱动?在中国行政单位中,为什么是县级政府而不是其他级别的地方政府充当征地的主要执行者?进一步,这种县际征地行为对经济增长与收入分配产生怎样的影响?为此,本文以财政体制改革为制度背景,从财权管制与分成契约的理论视角出发,把中央与地方之间的税收分成博弈关系及地方政府之间的征地竞赛结合起来,构建动态最优化模型,来分析县际竞争过程中的增长与分配问题,并利用广东县域发展的面板数据对上述理论进行空间计量检验。

二、理论框架及模型构建

(一)制度环境的演化轨迹

1.分税制前中央放松地方财权管制(1978—1994):财政包干与企业利润财政

改革开放后,为了更好地实施分级管理体制,中央首先于1979年分别在四川省和江苏省进行“分灶吃饭”的试点。从1980年起,除对北京、天津和上海继续实行“总额分成”办法之外,对其它各个地方则实行了多种形式的“划分收支、分级包干”体制。值得注意的是,1983、1984年间,中央分别进行了第一步和第二步利改税:一方面确认国企像其他非国企一样是独立的经济实体,因而有义务将其所得的一部分依法纳税;另一方面明确了政府作为社会的管理者和公共物品的提供者,应当主要以税收作为筹集收入的主要手段。尤其是,“划分税种、核定收支、分级包干”的体制将第二步利改税设置的税种划分为中央固定收入、地方固定收入和中央与地方共享收入。该制度安排实际上是在原有基础上进一步划分了各级政府的财权,并以此作为核定收支范围和数量的依据,分税制的雏形已经出现。借鉴农村土地家庭包干制的成功经验,从1988年开始,中央在全国范围内实行了全方位的财政包干体制。但是,这种财政包干制最终导致地方政府不顾国家税收法令,越权宣布各种税收优惠政策,擅自减免税等现象相当普遍;有的地方和企业“合谋”体制内应该上交给中央的分成收入。这些行为冲击财政收入,抬高财政支出,增加了国家财政运行的困难。

总之,1994年之前,我国的财税管理体制进行了一系列变革,税收管理制度、预算管理制度、国有企业财务管理制度等都取得了实质性进展。从制度经济学的角度看,这种以放权让利为主调的财税管理体制改革实质上是中央在财政压力的约束条件下放松对地方财权管制的理性选择。不过,分税制实施前的财政体制变革并没有直接触动地方征地行为,因为该时期的财政收入来自企业利润的课税额度,与土地转用没有直接关系。由此可知,此阶段的国家财政是典型的企业利润财政而非土地财政。

2.分税制后地方财权管制强化(1994—):地方竞争与农地转用

进入20世纪90年代以后,我国的改革全面展开,方方面面都要求财政拨款支持。在通胀不断攀升的局面下,中央只好以扩大国债的形式来尽可能地压低财政赤字而发生的向银行透支。但每年数百亿的国债还本付息支出,对于已经因极端困难的中国财政来说,无疑是雪上加霜,这时政府只有发新债还旧债。这样,以举债作为包括国债利息支出和国债还本支出在内的债务支出的资金来源,虽能实现到期国债的按时兑付,但其代价是国债规模越滚越大,从而陷入一种“递增循环”。为了摆脱财政赤字压力,中央政府下决心推行以“重建财政”为主旨的1994年的分税制改革。分税制改革的主要出发点在于强化税收征管,堵塞财政收入漏洞,保证国家财政收入特别是中央财政收入的稳定增长。

实践证明,1994年财政改革与以往历次财政改革的显著不同之处在于它突破了“放权让利”的传统路径。这是地方财政包干制向分税制的制度变迁过程,即分税制改革是财政分权的一种规范化形式。在分税制下,国家按税种划分中央和地方的收入范围,并分设中央、地方两套税务机构,分别征税,有助于控制税制免减,减少财政收入流失,形成保证中央财政收入正常增长的良性机制,进而逐步提高中央财政的宏观调控能力。尤其是,除了中央和地方独立征收的税种之外,还存在央地共享的税收项目。以增值税为例,地方政府和中央政府分别获得此税的1/4和3/4,也即地方与中央的租金分成率分别为25%和75%。分税制后的地方政府变成“自负盈亏”,地税成为地方财政收入的来源之一。与此同时,跟财政承包制相比,中央政府占有的征税权力变得更大,这是税权集中而形成的一种财权管制强化的表现。不过,为了弥补因为发展地方经济而产生的巨额财政支出,地方政府只能通过“招商引资”的方式扩大课税企业的范围,从而增加财政收入。这事实上是一个“外资工业化”的过程。在此过程中,地方政府通过征收农村建设用地并转为工业用途,从而能够利用低廉的地价策略来吸引外资进入。

(二)理论框架

1.税收的契约范式

这里提出的理论框架是基于分成契约理论推导出来的一个关于财权管制变化及央地税收分成的分析范式,由行为主体、研究客体、约束条件和契约转换四个部分组成。

(1)主体的行为假设——有限理性的中央政府和地方政府。本研究范式仍然以稳定性偏好、理性选择和相互作用的均衡结构作为范式内核。这保证行为主体以产生最高实际收入且最低成本耗费的方式行事。关键的问题是,中国地方政府的行政级别分为省级、市级、县级、镇级和村级,而县级政府之间的竞争程度最高。因为中国的地方政府是通过廉价土地政策吸引外商投资,这就需要大量征收农村集体用地并转为工业用途。但在现有的法律框架下,农地转用的审批权在县级以上政府手上,即县以下的镇级和村级政府没有土地转用的审批权。而与省级和市级政府相比,县级政府更加接近农村因而更加了解当地的农村集体用地的利用情况,即在征用农地的时候具有信息费用低的比较优势。而且,如果省级和市级政府需要征用农地,还需要委托下级部门代理。但县级政府能够直接征收农地并审批农地转用,从而节约了省级和市级政府征地的代理费用。因此,在整条地方政府的行政链条中,县级政府能够节约征地和转用过程中所发生的总交易费用(寻找潜在被征农地的信息费用与委托下级部门实施征地的代理费用之和)。这样的低交易费用优势使得县级政府成为土地征用从而争夺外商投资的主角。换言之,包括县级政府在内的地方政府在交易费用约束下追求财政净收益最大化。此外,中央政府的财政分权与税权集中行为都是不同的交易费用约束下的最优选择。所以,本文假设中央政府与地方政府都是有限理性的行为主体。在交易费用为零的新古典世界中,所有行为主体都是完全理性的;但在交易费用大于零的真实世界中,交易费用使得行为主体的完全理性变成了有限理性。

(2)研究的客体——地方财权。在本研究范式中,基本的分析对象是行为主体配置地方公共财政资金的权利,即地方财政的剩余索取权与剩余控制权。具体来说,前者是地方政府在筹集和处置公共财政资金(如修建高速公路、铺设桥梁与通讯网络等基础设施投资以及发放地方债券)后获取收益的权利(即地方财政的剩余索取权,如税权、收费权及发债权),后者是地方政府筹资、融资和投资的决策权(即剩余控制权)。相对于剩余控制权,剩余索取权与地方政府的利益关系更加直接,因此,中央政府放松对地方财政的剩余索取权管制更能激励地方政府把财政资金配置到对其评价最高的地方,从而实现地方财政资金的最优使用。而运用财政的剩余控制权只是地方政府获取剩余收入的手段。新古典经济学只是强调通过市场竞争能够实现资源的最优配置,但它没有考虑配置资源的主体最优使用资源的前提是拥有剩余索取权,因为剩余索取权能够有效解决行为主体的激励问题。假如行为主体没有剩余索取权,即使拥有完整的剩余控制权,它也没有动力去最优使用资源。所以,中央政府放松地方财权管制,激励地方政府优化财政资金的配置效率。

(3)交易费用作为约束条件。本文把交易费用分为内生性交易费用与外生性交易费用两类。前者是因为财政资金的配置权利被中央政府管制而形成的租金耗散,租金耗散是效率损失的表现(Cheung,1974);后者是因为中央政府对被管制财政资金的数量、价值、用途与属性等方面进行考核和测算而产生的信息费用(Barzel,1989)以及征税不确定性引起的风险费用。财政资金数量、价值、用途和属性随着时间的变动而变化,中央政府管制地方财权的信息费用超过通过管制而获得的垄断租金时,放松对地方财权管制便成为中央政府的最优选择。而中央政府在委托地方政府征税时面临的不确定性(如地方稽查企业偷税漏税的失败、地方政府与企业合谋避税等)会产生高昂风险费用。换言之,作为外生性交易费用的信息费用与风险费用成为中央政府管制财权的约束条件。一旦财权管制放松,地方政府便获得财政资金的剩余索取权和剩余控制权,财政资金因而得到最优使用。因租金耗散而引起的内生性交易费用得到大幅节约。而分税制后,中央政府面临的交易费用发生重大转变,从而影响了中央政府的财政体制选择行为,即自1994年后,中国采用分税制替代财政包干制。因为在改革开放后,中国经济社会可谓百废待兴,中央在财政严重赤字的情况下仍然要进行地方财政资金配置权利的管制,财权管制产生的总交易费用(租金耗散、信息费用与风险费用之和)随着管制时间的推移而递增,中央政府最终发现交易费用超过了从地方获得的财政包干收益,因此不得不放弃财政包干的定额契约。更加重要的是,作为财政承包方的各级地方政府向企业征收的税赋金额波动性太大。该时期的财政收入主要源于企业利润的税收,但国有企业改革风险造成的不稳定的企业绩效导致地方财政收入充满巨大的不确定性。此外,某些企业通过各种避税手段隐瞒真实收入从而减少课税金额,造成当年严重的地方财政赤字。尤其是,中央政府通过“关、停、并、转”的方式对国有企业实施“抓大放小”的战略,并导致大量国有企业工人下岗,国企改制陷入困境。这样,源于国企利润的税收收入便大幅下降,最终导致中央财政赤字规模大幅扩张。高额的征税风险费用也激励中央政府选择一种能够分散风险的财政制度安排。

(4)契约转换。在契约选择空间中,财政包干制与分税制分别为定租契约与分成契约。首先,在财政包干的定租契约下,地方政府向中央政府承包一个征税额度,中央政府获得固定的税收收入,而地方政府获得减扣中央固定税收后的剩余财政收入,但承担所有财政风险。其次,在税收分成契约下,地方政府与中央政府在既定的分成比例下各自获得相应的财政收益,并根据分成比例共同承担财政风险。但是,如果从财政分权与集权的角度看,财政承包契约下,地方政府拥有完全的财政剩余索取权而中央政府没有;税收分成契约下,地方政府与中央政府按照分成比例均拥有财政剩余索取权。这样,从剩余索取权的占有范围看,在财政承包契约向税收分成契约的转换过程中,中央政府获得的财政剩余索取权有增无减,这是财权管制强化或财政集权的表现。

2.分税制下县级政府竞争范式的双重效应:国民经济增长与城乡差距扩大

可见,从不同的角度来看财政分权有不同的内涵,新中国成立之后,中央与地方关系的演变也正是循着制度的不断创新和试错这一逻辑进行的。从20世纪五六十年代的统收统支、到80年代的财政包干以及1994年以后的分税制,正是为了解决中央与地方之间的“分成租金分配”而进行的财政制度改革。作为中央政府放松财权管制的约束条件,交易费用最小化已经变成分税制改革的动力机制。而分税制进一步深刻地影响了县级政府竞争行为的转变。

通过上述对中国财政分权制度变迁的历史比较分析,本文得到一个一般性的理论启示:在财政支出不断递增的条件下,中央政府把财政税收权利下放给地方政府,即财政分权是中央政府成本最小化的理性选择。与此同时,中央政府将和地方政府共享财政收入,这样,税收分成契约既使得双方共同承担了财政改革的风险,又提高了中央与地方的征税效率。宏观经济增长可以用GDP增长率来反映,但从微观经济的角度看,则是以帕累托改进为标准。分税制既然可以被视为一份中央与地方之间的分成契约,而且,Cheung(1969)已经证明分成契约在权利私有和竞争的条件下能够达到帕累托最优。那么,中国经济增长的现象也可以理解为中央与地方之间的税收分成契约在财权独立和地方竞争下的帕累托改进。

最后,财政分权尤其是制度演进至分税制阶段,该制度安排其实乃中央与地方之间的租金分成契约,因而它在实现中央税收(租金)收入最大化的同时,引发了地方政府之间的激烈竞争。这样,地方政府为追求自身租金最大化,会主动推行促进地方经济绩效提高的发展战略和区域规划。但是,这是通过农地转用而实现的。因为《土地管理法》规定,地方政府可以出于公共利益需要而把农村集体用地转换为国有土地。因此,在空间格局上,随着农村土地的不断转用,农村土地面积缩小,城郊交错地带扩张,城市规模不断膨胀,土地城镇化因而形成。进一步地,在经济绩效上,那些本来发生在农村建设用地上的外商投资由于农地转用反而在国民统计核算账户上变成城市GDP的一部分,因此,在土地城镇化的过程中,城市GDP增长率超过农村GDP增长率。

(三)理论模型

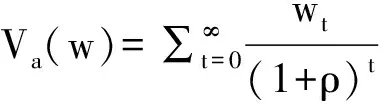

1.中央政府放松管制地方财权的动态最优

V(w)=max{Va,Vr}

(1)

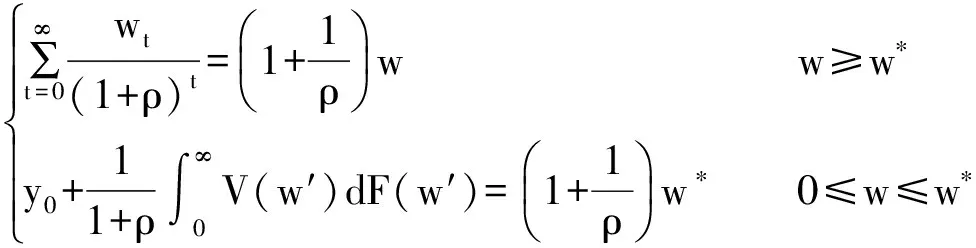

显而易见,必然存在一个临界函数值V(w*),w*是地方政府在财权管制强化与放松下无差异的保留税收收入。换言之,V(w)可以表达为一个分段函数:

(2)

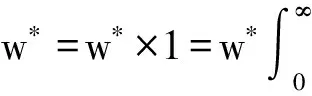

从而有:

(3)

(4)

于是,令Hamilton函数为:

(5)

因此

(6)

换言之,财权管制放松速度越快,中央政府需要提供的保留税收就越高,因为只有这样才能弥补地方政府不攫取额外收入的损失。但是,额外收入随着保留税收的提高而增加,必然导致地方政府向中央政府诉求财权管制放松以最大化自身利益。

由于维持财权管制需要耗费大量的资源,这些资源的价值即为管制租金,这些被耗散掉的租金记为RD。但是,作为理性行为主体,在财权管制的制度环境中,地方政府会采取某些措施减少租金耗散。如果用(y0+w′)和w分别表示完全无财权管制的租金收入和全面财权管制的租金收入,那么,有RD=(y0+w′)-w。这里值得注意的是,被耗散的租金乃无财权管制下存在的制度租,即它是原本存在于无财权管制但在财权管制下无法实现的潜在收入。

现在,本文可以把财权管制的租金耗散最小化问题转化为一个无限时域的离散型总内生性交易费用最小化方程式:

(7)

该总内生性交易费用目标泛函意味着交易费用不仅与现阶段的租金耗散有关,而且与以往历史的内生性交易费用水平有关。参数α介于0和1之间,被用来显示上一期“路径依赖”的“锁定效应”。为了得到总内生性交易费用函数的最小值,用一阶导数为0的条件求解:

(8)

从而得到差分方程:

(9)

(10)

2.中央与地方税收分成风险下的福利水平变化

这里进一步构建信息不对称下的央地税收分成契约模型,重点考察税收分成风险如何影响中央政府与地方政府的福利水平。

假定中央政府是风险中性的,地方政府是风险规避的。假定a是一个一维努力变量,θ为征税能力参数,不同级别的地方政府对应的θ是不同的,税收函数取线性形式π=θa+ε,其中,ε是均值为0、方差等于σ2的正态分布随机变量,代表外生不确定性因素。Eπ=θa,var(π)=σ2,考虑线性契约S(π)=α+βπ,其中:α为地方政府向中央政府上缴的税收承包金额,因此α是个负值;β是税收分成比例。因为中央政府是风险中性的,其期望效用等于期望收入:

Ev(π-S(π))=E(π-α-βπ)=-α+(1-β)θa

(11)

(12)

确定性等价收入为:

(13)

(14)

令w为地方政府的保留税收收入,那么,如果确定性等价收入小于w,地方政府将不会接受该契约,因此,地方政府的参与约束可以表述为:

(15)

由式(15)得,地方政府将选择a最大化自己的确定性等价收入,一阶条件意味着:

(16)

综合式(14)、(15)和(16),通过计算得:

(17)

接下来考虑中央政府对地方政府是否努力征税的监督问题。假定监督成本为M(a)=m/σ2,m为被监管的地方政府数量。如此,中央政府和地方政府总的确定性收入为:

(18)

由式(16)、(17)和(18),得:

(19)

中央政府选择σ2的最优化的一阶条件为:

(20)

因而,由式(13)、(16)、(17)和(20),得期望效用(保留σ2)分别为:

中央政府:

(21)

地方政府:

(22)

此外,通过计算,可知:

3.县际征地竞赛加速城乡经济非均衡动态增长

若进一步把农村的生产要素需求量与城市的生产要素需求量之比记为M=(qm+Qs)/qn,则本文采用(1-M)的计算指标来反映要素流动的程度,从而有L=1-M。

从上面的假设可得知,在城市和农村内的净租金函数分别为:

(23)

πm=(am-Qs-bm)Qs

(24)

解得均衡生产要素数量分别为:

(25)

(26)

因此,得到静态均衡状态下的生产要素流动程度指数:

(27)

(28)

于是,便可得到:

命题1:若Gs和Gn为正数,则Lt是时间t的严格单调递增函数。

命题1背后的含义是显而易见的:随着时间的推移,国民经济系统内,农村的生产要素存量比重在不断降低,而城市对生产要素的需求量不断提升,即生产要素从农村向城市的转移速度在不断增大。此外,在该命题的基础上,只需对Mt取极限便可得:

由此,可以得到:

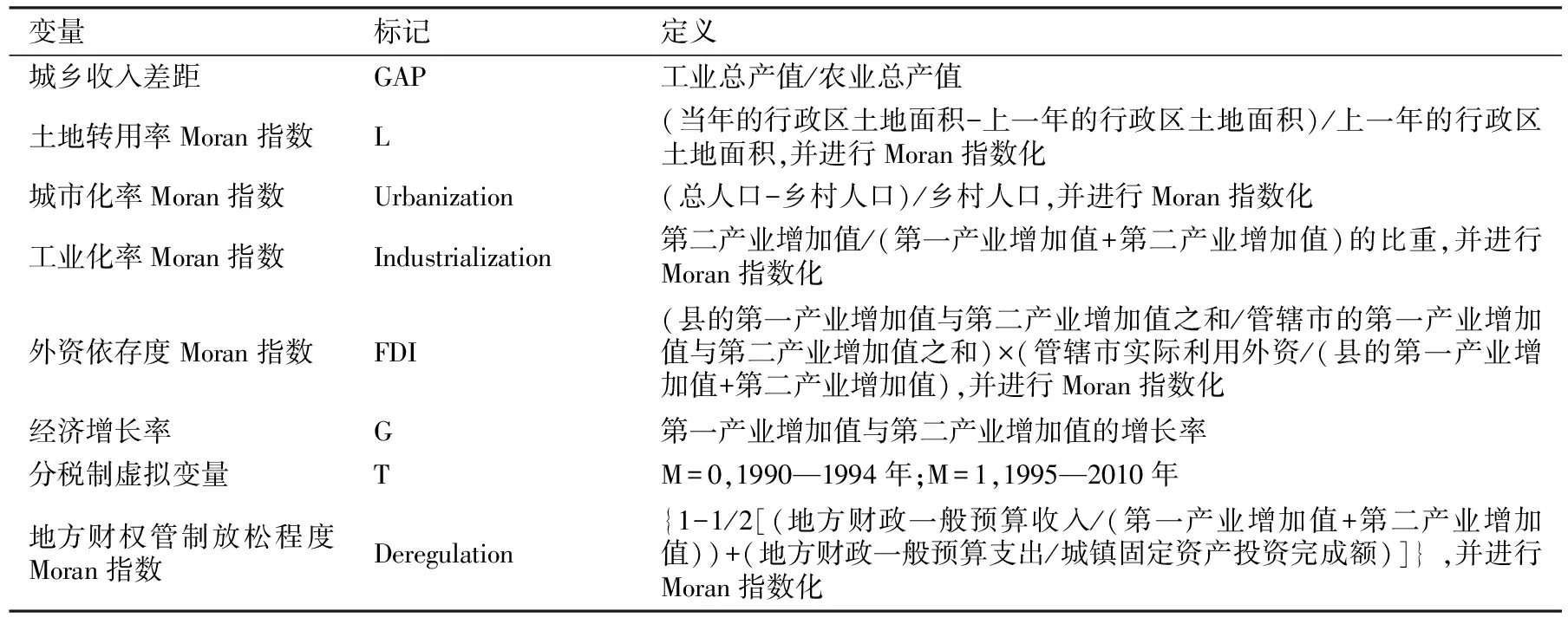

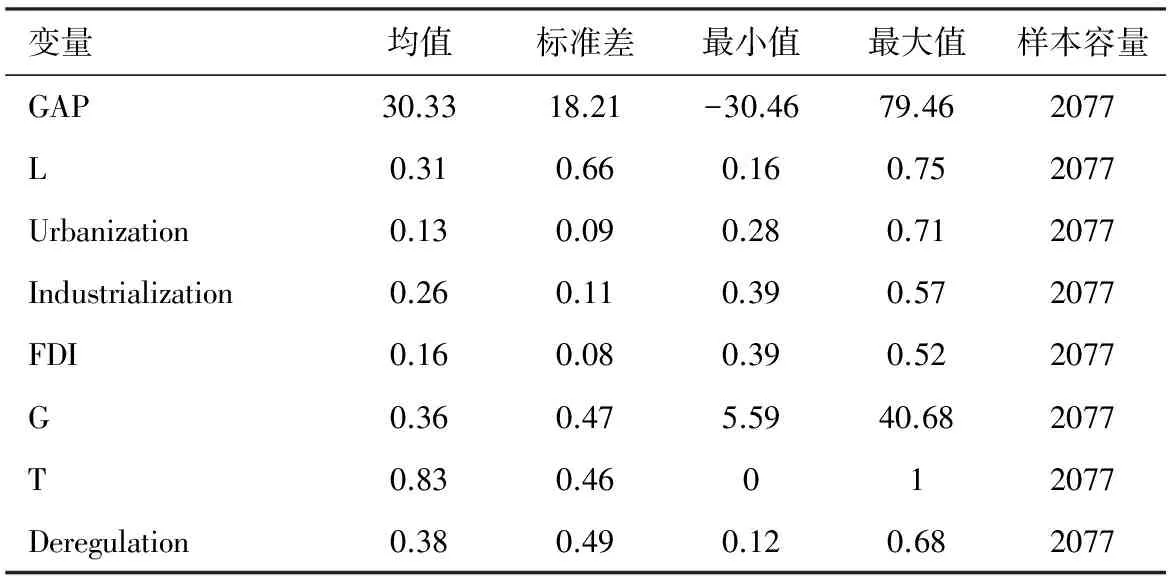

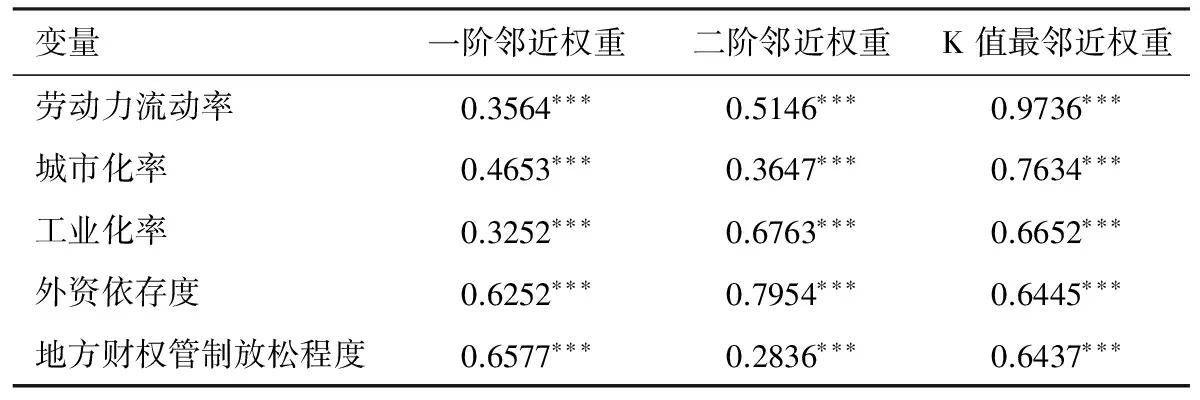

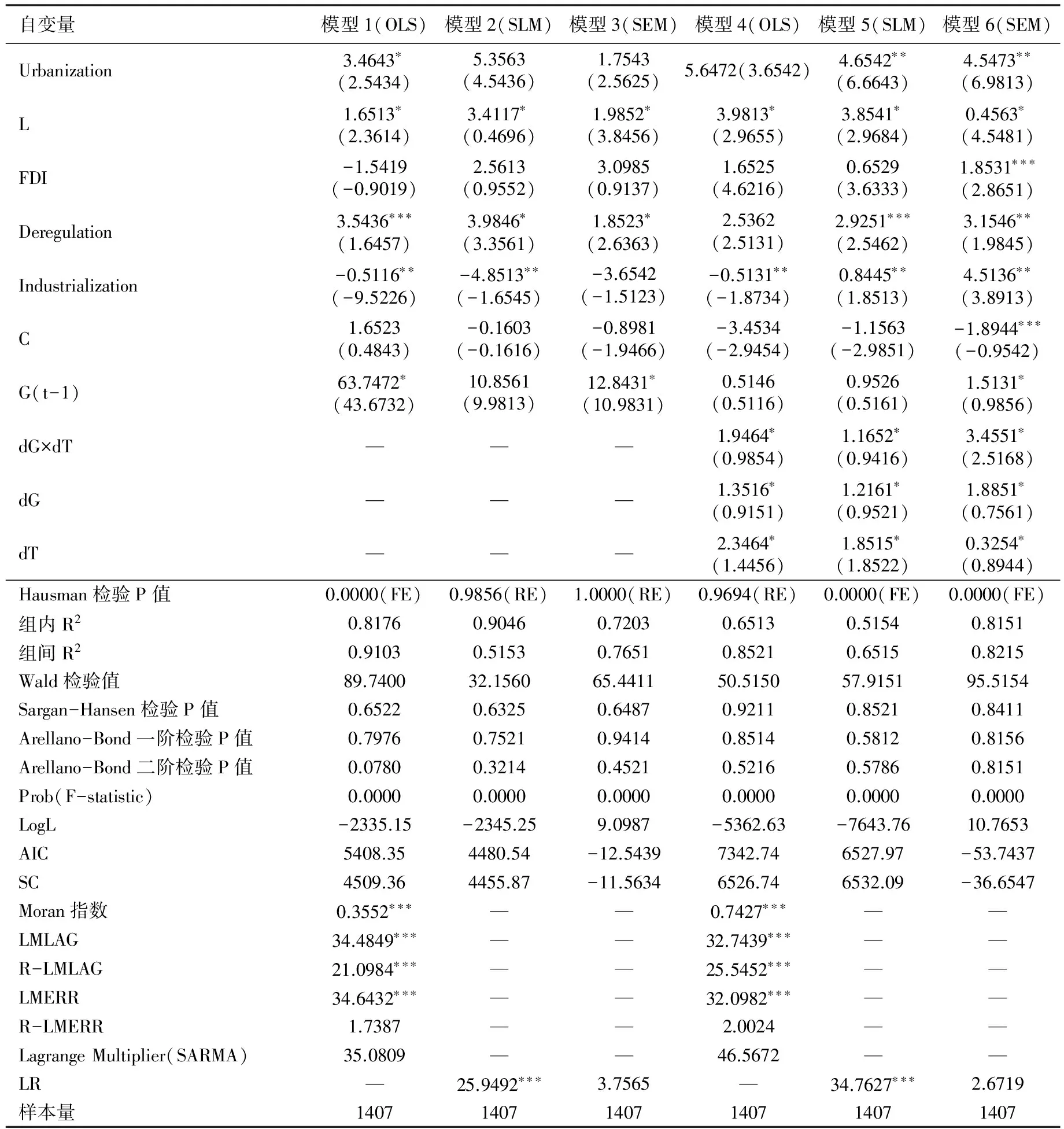

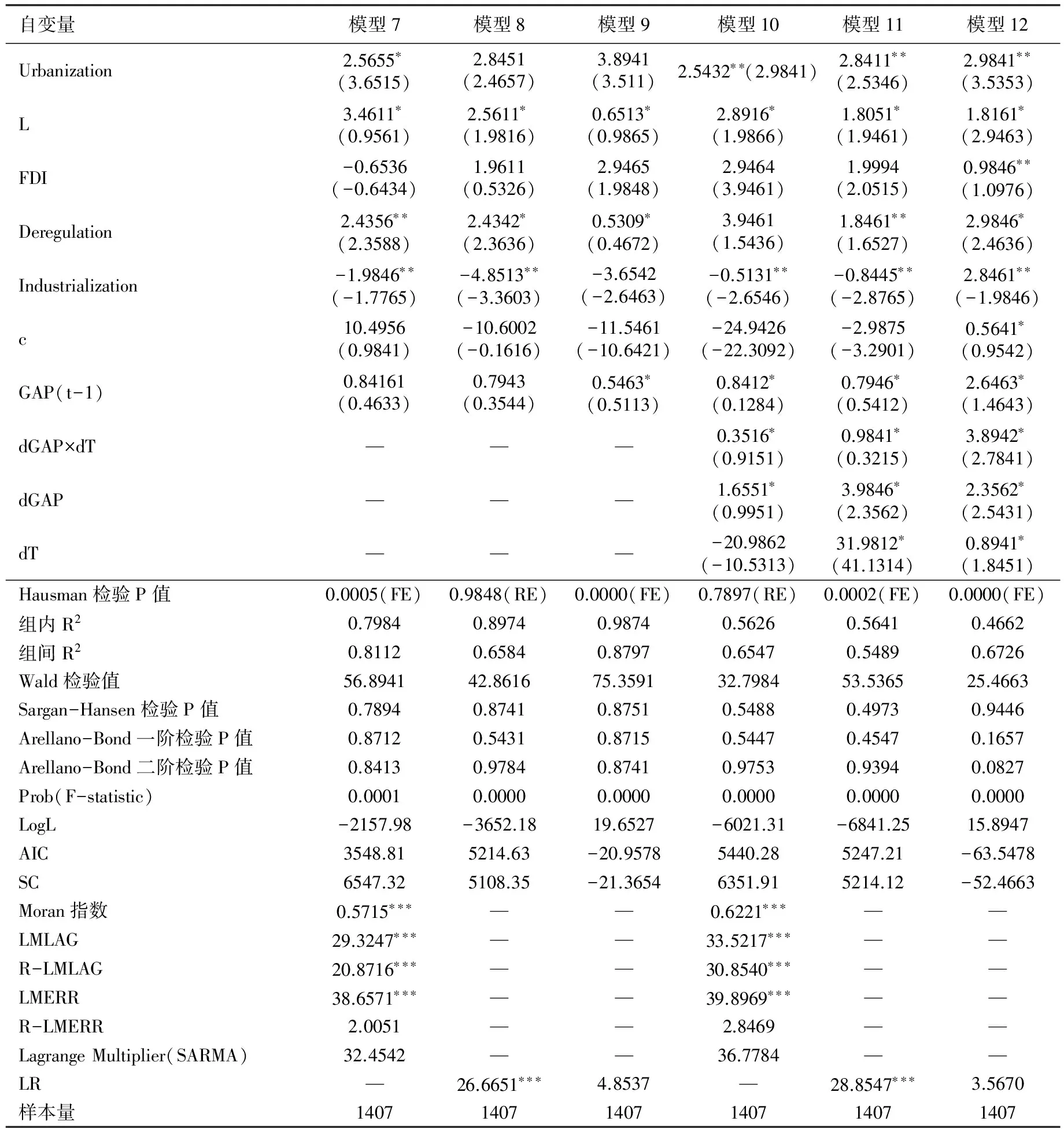

命题2 :若Gs 因此,可以看出命题2的经济含义:只要城市的生产要素需求量比农村的生产要素需求量增长得快些,则国民经济系统中的要素流动必能达到一个动态均衡状态,但这需要经历一个漫长的过程。 再来分析生产要素的城乡之间单向流动的经济效应。由式(27)可得: 从而,可以得到: 命题3:要素从农村流向城市是与农村的收入增长率呈反方向运动关系,但与城市的收入增长率呈正方向运动关系。 命题3 意味着:随着要素流动的加剧,城乡经济差距将会进一步扩大,农村经济收入的增长率随土地的转用而下降,但城市经济收入的增长率却相反。 命题4:要素流动速度与国民收入增长率的变化呈反方向变动关系。 该命题的经济学含义:随着要素流动的加速,国民经济收入增长率提高的幅度将出现递减。一旦要素流动达到动态均衡点,那么国民收入增长率的变化也会趋于稳定。 (一)基于自然实验法的计量策略 分税制在中国内地的试点将使得试点省(如广东)的经济绩效受到制度安排的影响,而非试点省(如内蒙古)的经济绩效则可能没有受到影响,或者受到的影响微乎其微,因此,可以将分税制的试点工作类比于自然实验来处理。尤其是对于广东省而言,在分税制时期,为发挥广州“增长极”的中心作用,广东省政府首先对广州市实施“核定基数、定额上缴、增收分成”的制度安排,对深圳和珠海两大经济特区推行“财政收入全额留用”的制度安排,对珠江三角洲地区其余市、县则实行“区别对待”的财政安排,其中,佛山、江门等收入大于支出的地区实施“递增包干”,而肇庆、惠阳则进行“定额补贴”。为此,本文首先需要按照是否实施该体制与体制实施前后这两个维度将所有的样本分成四组,即实施前的“实验组”和“对照组”,以及实施后的“实验组”和“对照组”。同时,设置两个虚拟变量来度量这种样本划分:一个是个体虚拟变量dG(或dGAP),对照组取值为0,实验组取值为1;另一个是时期虚拟变量dT,分税制实施前取值为0(1980—1994),分税制实施后取1(1995—2010)。 使用Moran指数刻画影响县域竞争绩效的各个因素,首先以县域GDP增长率作为被解释变量,并运用空间面板计量模型: Gi,t=c+∑HjXi,t+a1dGi,t+a2dTi,t+a3dGi,t×dTi,t+ui,t (29) 其中:Gi,t表示第i县第t期的GDP增长率;Li,t表示第i县第t期的土地转用率Moran指数(本文用“(当年的行政区土地面积-上一年的行政区土地面积)/上一年的行政区土地面积)”表示,这表明县域政府通过征地把农村用地转换成城市用地而改变行政区土地面积的比例);Urbanizationi,t表示第i县第t期的城市化Moran指数(本文用“(总人口-乡村人口)/乡村人口”表示,它代表农村劳动力要素向城市流动的比例,从而导致农村劳动力减少而城市劳动力增加,最终造成城乡差距扩大);FDIi,t表示第i县第t期的外资依存度Moran指数(基于县域政府通过廉价土地政策吸引外商投资,从而拉动当地GDP增长,所以,把它作为解释县域经济增长的重要变量);Deregulationi,t表示第i县第t期的地方财权管制放松的Moran指数,Industrializationi,t表示第i县第t期的工业化Moran指数(本文用“第二产业增加值/(第一产业增加值+第二产业增加值)的比重”表示,它代表生产要素从农业部门向工业部门流动的比例,从而减少农业部门分工效率低下的损失并增加工业部门分工效率,最终导致经济分工总体效率的提高);Hj(j=L,Urbanization,FDI,Defilict,Industrialization)表示各解释变量对经济增长率的边际影响;Xi,t=X(Li,t,Urbanizationi,t,FDIi,t,Defilicti,t,Industrializationi,t);G为被解释变量,即GDP增长率;λ为随机扰动项;dGi,t×dTit是个体虚拟变量与时期虚拟变量的交互项,它反映了分税制的净效应,重点关注其估计系数a3。如果分税制对于GDP增长率有正的效应,a3将显著为正;反之,则显著为负。如果分税制的制度绩效不明显,a3将不显著。 同理,利用Moran指数验证分税制对城乡经济差距的影响,并运用面板计量模型: GAPi,t=c+∑HjXi,t+b1dGAPi,t+b2dTi,t+b3dGAPi,t×dTi,t+vi,t (30) (二)变量选取、数据来源与指标处理 由于2011年起,广东部分县开始实施“省直管县”,本文讨论的县际竞争格局因而会发生改变,所以,本文使用的数据是广东1980—2010年的县级面板数据,均来自1981—2011年的《广东统计年鉴》和《中国县(市)社会经济统计年鉴》。具体变量设计、数据的统计描述以及指标处理结果分别见表1、2、3。 表1 变量定义及标记 注:(1)由于现有年鉴缺乏广东县级城乡收入的直接数据,所以本文采用工业总产值与农业总产值的比重来间接替代,即假设城市主要是工业部门而农村主要涉及农业部门;(2)由于现有年鉴缺乏广东县级GDP的直接数据,所以本文采用第一产业增加值与第二产业增加值之和来间接替代,即假设县域没有第三产业;(3)由于现有年鉴缺乏广东县级实际利用外资的直接数据,所以本文采用(县的第一产业增加值与第二产业增加值之和/管辖市的第一产业增加值与第二产业增加值之和)×(管辖市实际利用外资来间接替代,即假设县的二次产业增加值占管辖市的二次产业增加值的比例等于县实际利用外资占管辖市的实际利用外资的比例;(4)由于现有年鉴缺乏广东县级土地转用的直接数据,所以本文用县行政区土地面积的变化率来间接替代,即假设县的土地面积变化均来自土地的城乡转换。 表2 变量描述性统计 表3 变量的空间自相关性检验 注:***表示1%的显著性水平。 沿用才国伟等(2011)的方法,本文的城市化率、工业化率、外资依存度和地方财权管制放松程度采用Moran指数。 (三)计量分析:广东67个县经济增长的典型事实(1980—2010) 这里把广东省的县域经济分为珠三角地区、东翼、西翼和粤北山区四个区域,其中:珠三角包括从化、增城、台山、开平、鹤山、恩平、惠东、博罗、龙门、四会、高要、广宁、德庆、封开和怀集15个县;东翼包括南澳、陆丰、海丰、陆河、饶平、潮安、普宁、揭东、揭西、惠来10个县;西翼包括雷州、廉江、吴川、遂溪、徐闻、信宜、高州、化州、电白、阳春、阳东、阳西12个县;粤北山区包括乐昌、南雄、仁化、始兴、翁源、新丰、乳源、东源、和平、龙川、紫金、连平、兴宁、梅县、平远、蕉岭、大埔、丰顺、五华、英德、连州、佛冈、清新、连山、连南、阳山、罗定、新兴、郁南、云安30个县。 模型(29)、(30)的解释变量中包含了被解释变量的一阶滞后项,因此是一个线性动态面板模型。由于存在内生性问题,采用OLS 或固定效应回归得到的估计量往往是非一致性的。因此,本文采用“系统广义矩估计量”法,以有效降低系统估计量的小样本偏误,因为它更加充分地利用了样本信息。系统GMM 估计要求面板数据的截面数i 较大,本文的样本特征正好符合这一要求。不过,该方法的一个关键假设是水平方程中的干扰项不存在序列相关。如果差分后的干扰项只存在一阶自相关AR(1)而不存在二阶自相关AR(2),可以认为这一假设是合理的。在计量结果中,为了检验工具变量的合理性,给出了检验过度识别约束的Sargan-Hansen检验P值。回归结果如表4所示。 表4的实证结果表明,分税制下形成的县域竞争机制促进了经济增长。其实,前面的理论框架已经解释了财政承包制变革为税收分成制这种契约转换是交易费用转变的理性选择的结果,但问题是,为什么1994年前的财权管制放松促进了经济增长,而1994年后的财权管制强化还能够驱动经济增长?可以理解是1994年后分税制产生的正效应超过了财权管制强化带来的负效应。具体来说,财权管制强化是在地方政府竞争的条件下发生的,地方政府之所以愿意接受中央政府推行的分税制改革,是因为它们通过分税制而获得的财政收入高于财政承包制。所以,地方政府会在财政预算外寻求更多的外资投入,地区GDP因而提高,从而使地方政府在较低的分成率(1/4)中因为税收增加而财政收入有所补偿。这样,每个地区的GDP均上升,最终导致国民经济增长。换言之,这种分成率的中央管制使地方政府征收预算内的财政收入的积极性大幅下降。极端而言,当地方政府的税收分成百分比被约束为零时,其努力的结果都会变成中央政府百分之百分成的财政收入,自然便无动力争取预算内财政盈余。如果把财政收入看作佃农分成的租金的话,那么,地方政府通过招商引资而获得的租金就全部耗散了。租金耗散是效率损失的表现,被耗散的租金是用于非生产性活动,所以它对国民总产出必然产生负效应。所以,在财权或分成率被管制下,国民总产出不降反升是因为财权管制造成的负效应被地方政府竞争引起的正效应所超越,因此正负效应加总后得到的净效应是国民经济的增长。 表 4 分税制对经济增长的影响(Gi,t为被解释变量) 注:***、**、*分别表示在1%、5%和10%的水平上显著;变量的估计值下括号内是面板稳健性标准差(PCSE);Hausman检验选择相应估计形式,其中,FE表示固定效应模型。下同。 从表5可知,分税制下的县际竞争不但促进了经济增长,同时还造成了一定的城乡收入差距。也就是说,中央与地方之间的税收分成契约衍生出了广东县域经济中城乡非均衡增长的格局。因为在中央政府实施分税制改革后,各级地方政府利益独立化,为了最大化自身财政收入(主要来自城市的企业增值税)而大力制定“城市偏向型”的城镇化发展规划,因而形成若干个规模大小各异的城市增长极,并不同程度地吸引各种农村生产要素向城市集聚。这样,生产要素从低效率的农村地区转向高效率的城市,微观资源配置效率的改善在宏观上即表现为经济增长。与此同时,分税制激励县级政府通过出台土地优惠政策争夺外商到其管辖的地方投资,具体是通过农地转用于基础设施建设而实现农村的城市化。这样,外商投资集聚在一个城市时,城市的要素市场范围便逐步扩展。那么,由斯密命题可知,劳动分工受到市场范围约束(Smith,1776)。按此逻辑,随着城市要素市场范围的扩展,城市分工水平得到提升,城市经济绩效因而提高。相反,农村地区不但没有外商投资的集聚效应,反而被城市增长极效应“撬走”大量优质生产要素,市场范围从而劳动分工和经济绩效都不如城市,甚至出现农村经济不断衰落。因此,虽然分税制促进了国民经济的长期增长,但也间接导致城乡经济差距的扩大。 表 5 分税制对城乡经济差距的影响(GAPi,t为被解释变量) 综上所述,本文得到的基本结论是: 第一,中央政府的财政分权与税权集中行为都是不同交易费用约束下的最优选择。在1978年前,财政资金数量、价值、用途和属性随着时间的变动而变化,最终导致中央政府对被管制财政资金的数量、价值、用途与属性等方面进行考核和测算而产生的信息费用以及征税不确定性引起的风险费用超过通过管制而获得的垄断租金,放松对地方财权管制便成为中央政府的最优选择。而1994年后,中央政府采用分税制替代财政包干制。因为作为财政承包方的各级地方政府向企业征收的税赋金额波动性太大,高额的征税风险费用也激励中央政府选择一种能够分散风险的财政制度安排。 第二,财政包干制与分税制分别为定租契约与分成契约,在财政承包契约向税收分成契约转换过程中,中央政府获得的财政剩余索取权有增无减,这是财权管制强化或财政集权的表现。不过,在财权或分成率被管制下,国民总产出不降反升。这是因为财权管制造成的增长负效应被地方政府竞争引起的正效应所超越,因此正负效应加总后得到的净效应是国民经济的提高。 第三,在中央政府实施分税制改革后,各级地方政府利益独立化,为了最大化自身财政收入而大力制定“城市偏向型”的城镇化发展规划,因而形成若干个规模大小各异的城市增长极,不同程度地吸引各种农村生产要素向城市集聚。当要素集聚在一个城市时,城市的要素市场范围便逐步扩展,城市分工水平得到提升,城市经济绩效因而提高。相反,农村地区不但没有生产要素的集聚效应,反而被城市增长极效应“撬走”大量优质生产要素,市场范围从而劳动分工和经济绩效都不如城市,甚至出现农村经济不断衰落。因此,虽然分税制促进了国民经济的长期增长,但也间接导致城乡经济差距的扩大。 蔡昉,杨涛. 2000. 城乡收入差距的政治经济学[J]. 中国社会科学(4):11-22. 才国伟,钱金保. 2011. 中国地方政府的财政支出与财政效率竞争[J]. 统计研究(10):37-46. 才国伟,张学志,邓卫广. 2011. “省直管县”改革会损害地级市的利益吗[J]. 经济研究(7):65-77. 范子英,张军. 2009. 财政分权与中国经济增长的效率:基于非期望产出模型的分析[J]. 管理世界(7):15-25. 方红生,张军. 2009. 中国地方政府扩张偏向的财政行为:观察与解释[J]. 经济学(季刊)(3):1065-1086. 高帆. 2005. 论二元经济结构的转化趋向[J]. 经济研究(9):91-102. 高彦彦,郑江淮. 2012. 分税制改革、城市偏向与中国农业增长[J]. 南方经济(7):18-29. 郭庆旺,吕冰洋. 2011. 中国税收高速增长的源泉: 税收能力和税收努力框架下的解释[J]. 中国社会科学(2):76-90. 贾俊雪,郭庆旺,宁静. 2011. 财政分权、政府治理结构与县级财政解困[J]. 管理世界(1):30-39. 蒋省三,刘守英,李青. 2007. 土地制度改革与国民经济成长[J]. 管理世界 (9):1-9. 李涛,周业安. 2008. 财政分权视角下的支出竞争和中国经济增长:基于中国省级面板数据的经验研究[J]. 世界经济(11):3-15. 梁若冰. 2009. 财政分权下的晋升激励、部门利益与土地违法[J]. 经济学(季刊)(1):283-306. 陆铭,陈钊. 2004. 城市化、城市倾向的经济政策与城乡收入差距[J]. 经济研究(6):21-35. 吕冰洋. 2009. 政府间税收分权的配置选择和财政影响[J]. 经济研究(6):16-27. 吕冰洋,聂辉华. 2014. 弹性分成:分税制的契约与影响[J]. 经济理论与经济管理(7):43-50. 皮建才. 2012. 中国区域经济协调发展的组织经济学考察[J]. 财经研究(12):51-62. 钱忠好. 2004. 土地征用:均衡与非均衡——对现行中国土地征用制度的经济分析[J]. 管理世界(12):45-68. 覃成林,刘迎霞,李超. 2012. 空间外溢与区域经济增长趋同:基于长江三角洲的案例分析[J]. 中国社会科学(5):76-94. 渠敬东,周飞舟,应星. 2009. 从总体支配到技术治理:基于中国30 年改革经验的社会学分析[J]. 中国社会科学(6):104-127. 汤玉刚,苑程浩. 2010. 不完全税权、政府竞争与税收增长[J]. 经济学(季刊)(1):33-50. 陶然,苏福兵,陆曦,等. 2010. 经济增长一定带来晋升吗? 对晋升锦标竞赛理论的逻辑挑战与省级实证重估[J]. 管理世界(12):67-82. 陶然,袁飞,曹广忠. 2007. 区域竞争、土地出让与地方财政效应:基于1999—2003年中国地级城市面板数据的分析[J].世界经济(10):35-46. 王守坤,任保平. 2009. 财政联邦还是委托代理:关于中国式分权性质的经验判断[J]. 经济研究(11):29-40. 吴群,李永乐. 2010. 财政分权、地方政府竞争与土地财政[J]. 经济研究(7):51-59. 徐现祥,李郇,王美今. 2007a. 区域一体化、经济增长与政治晋升[J]. 经济学( 季刊)(4):1125-1141. 徐现祥,王贤彬,舒元. 2007b. 地方官员与经济增长:来自中国省长、省委书记交流的证据[J]. 经济研究(9):12-23. 杨其静,聂辉华. 2008.保护市场的联邦主义及其批判[J]. 经济研究(3):99-114. 殷德生. 2004. 最优财政分权与经济增长[J]. 世界经济(1):62-71. 尹恒,朱虹. 2011. 县级财政生产性支出偏向研究[J]. 中国社会科学(1):88-101. 张五常. 2009. 中国的经济制度[M]. 北京:中信出版社:1-205. 周飞舟. 2007. 生财有道:土地开发和转让中的政府和农民[J]. 社会学研究(1):54-78. 周飞舟. 2009. 锦标赛体制[J]. 社会学研究(3):54-77. 周黎安. 2004. 晋升博弈中政府官员的激励与合作:兼论我国地方保护主义和重复建设问题长期存在的原因[J]. 经济研究(6):56-67. 周其仁. 2004. 农地产权与征地制度:中国城市化面临的重大选择[J]. 经济学(季刊)(1):212-234. 周雪光 .2005. “逆向软预算约束”:一个政府行为的组织分析[J]. 中国社会科学(2):132-143. 周业安,冯兴元,赵坚毅. 2004. 地方政府竞争与市场秩序的重构[J]. 中国社会科学(1):56-65. 周业安,章泉. 2008. 财政分权、经济增长和波动[J]. 管理世界(3):6-15. BARZELl Y. 1989. Economic analysis of property rights [M]. [S.l.]: Cambridge University Press. CHEUNG S. 1969. The theory of share tenancy [M]. [S.l.]: University of Chicago Press:1-132. DU J L,LU Y, TAO Z G. 2014. Government expropriation and Chinese-style firm diversification [J]. Journal of Comparative Economics, 5(8):1-32. LI H B, ZHOU L A. 2005. Political turnover and economic performance: The incentive role of personnel control in China [J]. Journal of Public Economics, 89(2):1743-1762 SMITH A. 1776. The wealth of nations [M]. Buffalo, New York: Prometheus Book. XU C G. 2011. The fundamental institutions of China′s reforms and development [J]. Journal of Economic Literature, 49(4):1076-1151. (责任编辑 刘志炜) Change of Fiscal Rights Regulation, Tax Sharing Game,and Urban and Rural Non-equilibrium Growth:Evidence from Inter-County Natural Experiment in Guangdong GAO ShaoHui HE YiMing (South China Agricultural University, Guangzhou 510642) Central government′s fiscal decentralization and tax rights centralization both are optimal choice under different transaction costs constraint. When transaction costs are greater than the monopoly rent, central government deregulates the fiscal rights. Tax sharing system can be considered as a sharing contract between local government and central government, which is a kind of institutional arrangement to decentralize risk. Although fiscal regulation arises under the tax sharing system, the national total outcomes increase, because the negative effect from fiscal rights regulation is transcended by the positive effect from local governments′ competition. However, the inter-county competition under tax sharing system motivates long-term national economic growth, but it also expands the difference between urban and rural regions. fiscal rights regulation; tax system reform; inter-county competition; economic growth; urban and rural difference 2016-02-25 高少慧(1985--),女,广东广州人,博士,华南农业大学经济管理学院助教。 何一鸣(1981--),男,广东广州人,博士,华南农业大学经济管理学院、广东农业企业发展研究中心教授,博士生导师。 国家自然学科基金重点项目“农村土地与相关要素市场培育与改革研究”(71333004);广东省高等学校优秀青年教师培养计划项目“农地产权管制放松下农业经营组织的区位博弈与空间计量——来自广东田野调查的自然实验”(Yq2014032);国家“万人计划”青年拔尖特支计划项目“农业管制放松范式研究”(2014SS075)。 F812 A 1001-6260(2016)06-0077-15

三、空间面板计量分析:来自广东县域发展的经验证据

四、结论