中国OFDI企业存在学习效应吗——基于企业异质性的研究

2017-01-05王广宇张倩肖

王广宇 张倩肖

(西安交通大学 经济与金融学院,陕西 西安 710061)

中国OFDI企业存在学习效应吗

——基于企业异质性的研究

王广宇 张倩肖

(西安交通大学 经济与金融学院,陕西 西安 710061)

利用1999—2007年中国工业企业数据库和商务部境外直接投资企业名录数据库匹配后的样本数据,将OFDI企业按经营状态进行分类,在此基础上对中国OFDI企业是否存在学习效应进行检验。通过使用随机占优的KS非参数检验方法进行检验,验证了学习效应的存在。接着使用系统GMM方法对样本数据分组进行回归实证检验,得到以下结论:中国OFDI企业的学习效应是存在的,而且容易受地区、行业企业性质因素的影响并表现出强弱差异;东南地区、环渤海地区的OFDI企业学习效应要显著强于其他地区;资本密集型行业的学习效应比资源密集型行业和劳动密集型行业更强;民营企业学习效应比国有企业更为显著。

OFDI;企业生产率;学习效应

一、引言及文献综述

由于中国政府推进企业对外直接投资进程的加快,中国企业走出国门的内生动力逐渐增强。根据《2014年中国对外直接投资统计公报》的统计结果,2014年中国对外直接投资净额为1231.2亿美元,较上年增长14.2%,而对外直接投资分别占全球当年流量、存量的9.1%、3.4%,流量列全球第3位,存量居第8位;截至2014年底,1.85万中国投资者在国外设立对外直接投资企业2.97万家,分布在186个国家(地区),资产总额3.1万亿美元,对外直接投资累计净额达8826.4亿美元。可见,中国企业的境外直接投资取得了前所未有的发展,那么企业OFDI国际化路径是否与企业生产率水平有关呢?如果有关两者之间又存在什么样的关系?企业是否学到国外先进的生产技术和管理经验了呢?或利用当地的人力资本和资源优势提高了自身的生产率?这些都是需要进一步思考的问题,而回答这些问题有助于挖掘中国企业大规模境外直接投资的深层动因,从而推动更多的优秀企业走出国门。

由于异质性企业贸易理论的出现,从企业的微观层面出发考察企业国际化路径的选择和企业生产率之间的关系成为热点。Helpman et al.(2004)认为生产率是企业选择国际化路径的决定因素,在考虑了沉没成本之后,生产率最高的企业选择OFDI,生产率次之的企业选择对外出口,生产率最低的企业只选择国内市场。基于异质性企业贸易理论,国内外越来越多的研究开始围绕企业国际化路径选择是否有助于提高企业生产率,即所谓的“学习效应”——选择了OFDI的企业是否通过国外经营经验提高了自身的生产率水平。通过对各国OFDI企业是否存在学习效应进行验证,国外相关研究文献得出的结论却不一致。有的文献认为可以带来学习效应。例如:Lipsey et al.(2000)研究日本对美国直接投资的企业生产率水平的变化后发现,日本OFDI企业专利输出越多,企业生产率提高就越多,说明日本企业OFDI国际化路径选择促进了企业的技术进步;Pradhan et al.(2009)通过对印度汽车行业企业OFDI行为的研究发现,OFDI吸收了国外先进的研发技术,显著改善了国内母公司R&D研发绩效,提升了企业生产率水平;Kim et al.(2009)通过对1994—2005年韩国OFDI企业进行深入研究,结果显示韩国企业的OFDI行为不仅有助于企业获得所有权优势,还能为企业带来竞争优势。有的研究却得出了相反的结论,即OFDI企业不一定存在学习效应。例如:Castellani et al.(2008)研究了意大利108家企业的OFDI对企业生产率水平的影响,结果显示只有对中欧和东欧进行直接投资的企业有所提升,而投资于其他国家的企业并没有发生变化;Luedi(2008)分析1995—2007年中国跨国并购的56个案例后发现,大多数的跨国投资并没有给投资者带来价值,也没有提升企业的绩效水平;Aybar et al.(2009)研究了新兴国家(地区)433起企业跨国并购后发现,过半的跨国并购并没有创造出新的企业价值,甚至会损害了企业的绩效。

相关研究也引起了国内学者的兴趣,然而直接研究企业OFDI学习效应的文献较少,更多是结合其它的研究背景间接地验证学习效应,但从结果来看对外直接投资确实有助于提高企业的经营效率和生产率水平。袁东等(2015)使用微观企业数据和倾向得分匹配的方法,从母公司特征和子公司进入策略的视角,发现企业生产率的提高能从对外直接投资中获益,企业首次进行对外直接投资之后一年,其生产率会显著高于无对外投资的企业;齐亚伟(2016)运用倾向得分匹配法研究企业研发投入及投资区位对OFDI企业学习效应的影响,结果显示OFDI企业的学习效应是显著存在的,在持续研发企业对外直接投资中表现尤为明显;袁其刚等(2016)从投资目的地角度检验了对外直接投资对生产率的影响,研究发现中国企业对外直接投资显著提升了企业生产率,投资于发展中国家的提升力度较发达国家更大,选择“先易后难”路径提升作用更大;肖慧敏等(2014)利用2005—2011年上市企业的微观数据,基于倾向得分匹配方法检验企业对外直接投资是否存在学习效应,研究结果表明中国企业通过对外直接投资显著提升了技术水平;蒋冠宏等(2014)运用倍差法检验了企业对外直接投资的“生产率效应”,发现企业对外直接投资显著提升了企业生产率,但由于受企业投资动机和东道国发展水平影响而有所差异。

基于此,本文的贡献在于:(1)在企业境外直接投资数据库的基础上,按照 OFDI企业的经营状态将企业分成新OFDI企业、持续OFDI企业、退出OFDI企业和非OFDI企业,并运用随机占优KS非参数检验方法对细分的企业是否存在学习效应进行细致、有效的验证;(2)通过构造可以检验学习效应的回归方程,使用系统GMM估计方法进行检验,控制住地区、行业、企业性质等影响因素,分组进行实证检验,以期进行全面规范的验证,从而对OFDI的国际化路径选择和企业生产率水平的关系进行深入探讨。

二、数据说明和全要素生产率的估算

(一)数据描述

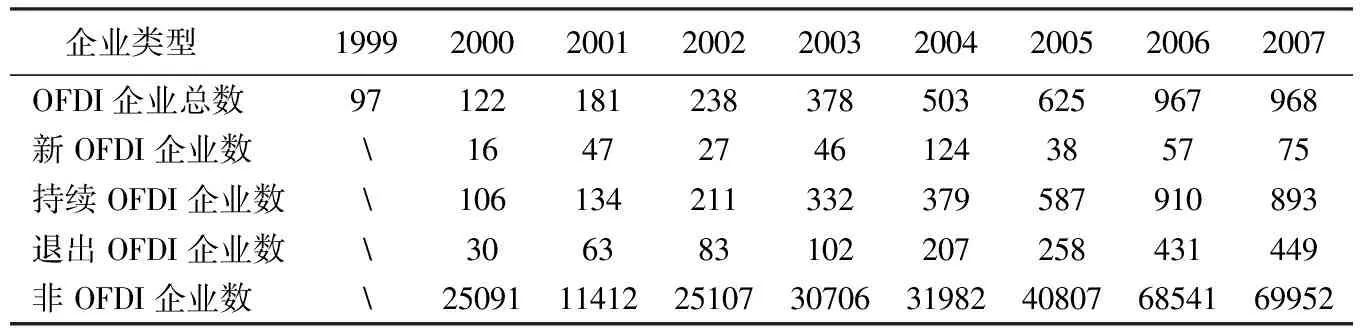

本文研究数据来自于1999—2007年中国工业企业数据库和商务部《对外投资企业名录》数据库的匹配整理,具体方法就是根据商务部统计的对外直接投资企业的名称、所属省份与中国工业企业数据库进行匹配,匹配成功的企业兼具了商务部对外直接投资企业的信息和中国工业企业数据库中企业的财务信息。需要指出的是,数据的时间跨度为1999—2007年,这是因为中国工业企业数据库虽然已经更新到2010年,但是2007年之后很多统计指标发生了变化,和之前统计口径有很大差异,有些不再列入统计范围,使用2007年之后的数据不利于企业全要素生产率的估算,而且目前国内相关文献对中国工业企业数据库的使用年份基本也都截至2007年。商务部《对外投资企业名录》数据库涵盖了对外直接投资企业的母公司名称、国外子公司名称、经营范围、投资的东道国、母公司省份和子公司设立时间等相关信息。由于中国工业企业数据库某些观察值存在异常,在匹配前对该数据库数据做如下处理:(1)调整行业代码。2003年中国实施新的《国民经济行业分类》,为统计行业口径,根据新标准对企业 2003 年以前的行业代码进行调整。(2)删除销售收入低于 500 万元的企业。数据库包括了全部国有及规模以上的非国有企业,为了有效地分析,本文删除了销售收入小于500万元的企业。(3)保留工业总产值、工业增加值、固定资产原价、固定资产净产值、中间投入为正值的样本。(4)剔除就业人数少于8人的样本。(5)工业增加值与工业总产值比率必须大于 0而小于1。在成功匹配出每年的OFDI企业后,要对每年的OFDI企业状态进行分类,以1999—2006年各年为基期,将前一年非OFDI企业,而当年OFDI企业定义为新OFDI企业;将连续两年OFDI的企业定义为持续OFDI企业;将前一年OFDI当年退出市场的企业定义为退出OFDI企业;将两年都不从事OFDI的企业定义为非OFDI企业,具体结果见表1。由表1可知,随着年份的增加,从事OFDI的企业数量也在逐年增长,各种类型的OFDI企业也呈现出逐年增长的态势。

(二)全要素生产率的估计

表1 不同类型的OFDI企业数统计

对企业全要素生产率(TFP)的估计是实证分析的基础。传统的全要素生产率估计方法(OLS方法)将产生同时性偏差和样本选择性偏差,从而无法获得无偏一致的估计结果。针对此问题,Olley et al.(1996)提出了一种修正的方法(即OP方法),即将投资额作为代理变量,以解决样本数据相互决定偏差所引起的内生性问题和样本选择偏差所引起的偏差问题。而Levinsohn et al.(2003)设计了TFP估计方法(即LP方法),通过引入中间品投入指标代替投资作为代理变量,设计几种检验代理变量合意程度的方案,使代理变量的选择更为科学。在进行LP方法估算时,固定资产存量按永续盘存法计算Kit=Kit-1(1-δ)+Iit,其中,Iit为企业固定资产投资,δi为折旧率,可以假定企业的折

表2 全要素生产率的估计结果

旧率是固定不变的。本文在进行全要求生产率的估计时,在利用OP方法和LP方法测度企业全要素生产率之后,先使用OP方法得到的TFP来进行实证分析,之后使用LP方法测度的TFP来进一步做回归结果的稳健性检验,具体见表2。

三、学习效应的KS非参数检验

(一)Kolmogorov-Smirnov(KS)非参数检验

为进行OFDI企业自我选择效应和学习效应的检验,先采用第一等随机占优的KS非参数检验方法。与传统比较两组样本均值等统计量方法不同,基于随机占优的KS非参数检验方法反映了两组样本间更全面的分布差异,是一种更为严格的检验方法。为了体现第一等随机占优的思想,需要进行双边和单边KS检验,假设两组样本的分布函数分别为F1(φ)和F2(φ),双边KS检验两组样本的分布是否存在差异:

原假设(H0):F1(φ)-F2(φ)=0,∀φ∈ψ

备择假设(H1):F1(φ)-F2(φ)≠0,∃φ∈ψ

单边KS检验一组样本是否随机占优于另一组样本:

原假设(H0):F2(φ)-F1(φ)≤0,∀φ∈ψ

备择假设(H1): F2(φ)-F1(φ)>0,∃φ∈ψ

为了使一组样本F1(φ)随机优于另一组样本F2(φ),需要拒绝双边KS检验的原假设,同时接受单边KS检验的原假设。

(二)学习效应的检验

OFDI企业的学习效应可能来源于以下几个方面:(1)国外市场规模的扩大,这不仅给OFDI企业提供了增加收入的机会,而且给了相关企业更大的压力来解决提升效率的问题,以便应对激烈的国际市场竞争(Greenaway et al.,2007);(2)东道国市场的消费者对产品的价值和质量的要求比国内消费者更为苛刻,导致OFDI企业为了生产出品质更高的产品,积极吸收国际先进的技术,改进生产工艺,提高技术标准,加大对职工的培训力度(Javorcik,2004;Dunning et al.,2008);(3)对于一些国家的OFDI企业还可以从东道国企业获取逆向技术溢出,通过聘用当地高技能工人和具有核心技术的人才,吸取东道国先进的生产技术和管理经验,提升自身技术水平(Branstetter,2006)。通过以上方式,OFDI企业在进行跨国经营后生产率水平得到明显地提高,这就是所谓的“学习效应”。为了检测学习效应,就需要测度选择了OFDI的企业生产率增长是否高于非OFDI企业。因此,根据对学习效应的解释提出两个假设,并基于随机占优的方法来进一步验证OFDI企业的学习效应:

假设1:新OFDI企业生产率的增长率分布随机占优于非OFDI企业生产率的增长率分布。

假设2:持续OFDI企业生产率的增长率分布随机占优于新OFDI企业生产率的增长率分布。

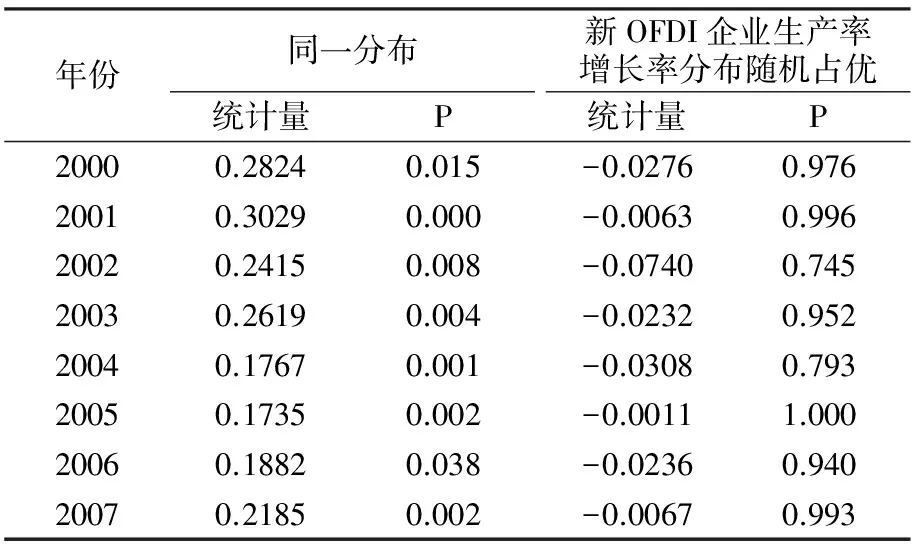

表3 新OFDI企业VS非OFDI企业

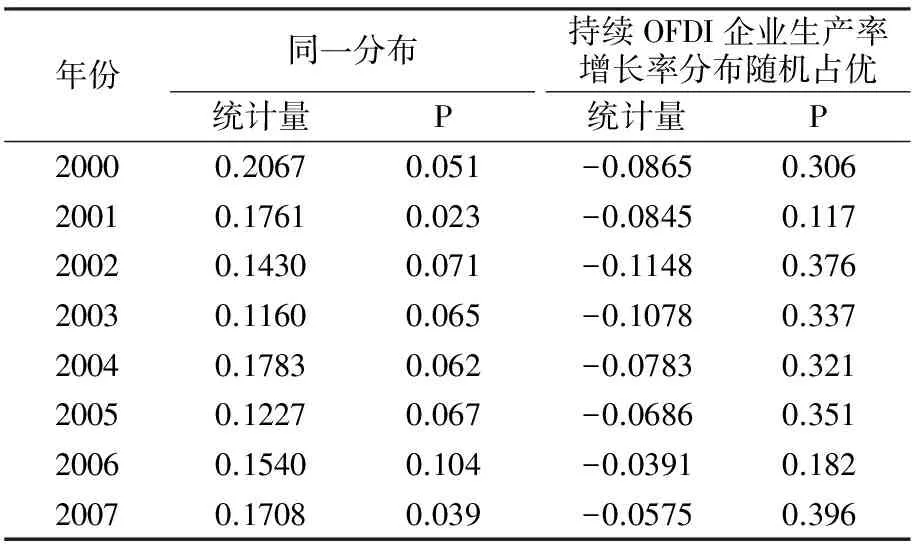

表4 持续OFDI企业VS新OFDI企业

表3和表4显示了新OFDI企业与非OFDI企业、持续OFDI企业与新OFDI企业之间全要素生产率增长率分布的KS检验。表3中KS双边检验所有年份都在5%的显著水平下拒绝了“新OFDI企业与非OFDI企业全要素生产率增长率分布来自于同一分布”的零假设,说明新OFDI企业与非OFDI企业全要素生产率增长率之间存在差异;KS 单边检验在所有年份皆在 5%显著水平下无法拒绝“新OFDI企业全要素生产率增长率分布随机占优非OFDI企业全要素生产率增长率分布”的零假设,这说明新OFDI企业在进入OFDI市场后的生产率、增长率高于非OFDI企业,企业OFDI学习效应提升了自身的生产率水平,验证了假设1。表4中KS双边检验除了2000、2001、2007三年在5%的显著水平下拒绝以外,其余年份都在10%的显著水平下拒绝了“持续OFDI企业与新OFDI企业全要素生产率增长率分布来自于同一分布”的零假设,说明持续OFDI企业与新OFDI企业全要素生产率之间存在差异;KS 单边检验在所有年份都在 5%显著水平下无法拒绝“持续OFDI企业全要素生产率增长率分布随机占优于新OFDI企业全要素生产率增长率分布”的零假设,这说明持续OFDI企业的生产率增长率高于新OFDI企业,OFDI企业经营年限越长学习效应越大,验证了假设2。

四、学习效应的模型估计与检验

上文运用KS非参数检验方法比较了不同类型的OFDI企业生产率的增长率分布的差异,探讨了中国OFDI企业中是否存在学习效应。接下来运用传统的经验研究方法,使用同一样本数据,通过构造可以检验学习效应的回归方程,控制住年份时间效应、地区效应、行业效应和企业性质等因素,从而更规范、全面地来验证这种效应。

(一)模型的设定和变量的选取

计量模型设定如下:

ln TFPit-ln TFPit-1= α+β1Startit+β2Bothit+θ1Scaleit+θ2Capitalit+θ3Ownerit+

θ4Ageit+λit+γit+μt+εit

被解释变量:ln TFPit-ln TFPit-1表示OFDI企业全要素生产率的增长率。

核心解释变量:Startit表示新OFDI企业,即前一年不进行OFDI、当年从事OFDI的企业,是一个二元虚拟变量,它的比较参照对象是非OFDI企业,计量回归结果中它的系数β1的大小和显著性可以检验学习效应,从而揭示新OFDI企业与非OFDI企业生产率的差异。

控制变量:Bothit表示持续OFDI企业,即连续两年都从事OFDI的企业,也是二元虚拟变量,它的比较参照对象是非OFDI企业,计量回归结果中它的系数β2的大小和显著性可以检验OFDI企业生产率是否比非OFDI企业更高,以揭示持续OFDI企业与非OFDI企业生产率的差异。为了检验生产率是否是企业退出OFDI市场的因素,还应该加入退出OFDI企业的虚拟变量,但数据库中企业一旦退出OFDI市场便不再存在,相应的企业信息和财务数据则无法获取,更惶论估算生产率的增长率,同时退出OFDI企业对检验学习效应影响不大,因此不再对退出OFDI企业虚拟变量进行设定。Scaleit表示企业的规模水平,采用企业总资产的对数值来衡量;Capitalit表示企业的资本密集度,用企业的固定资产净值年平均

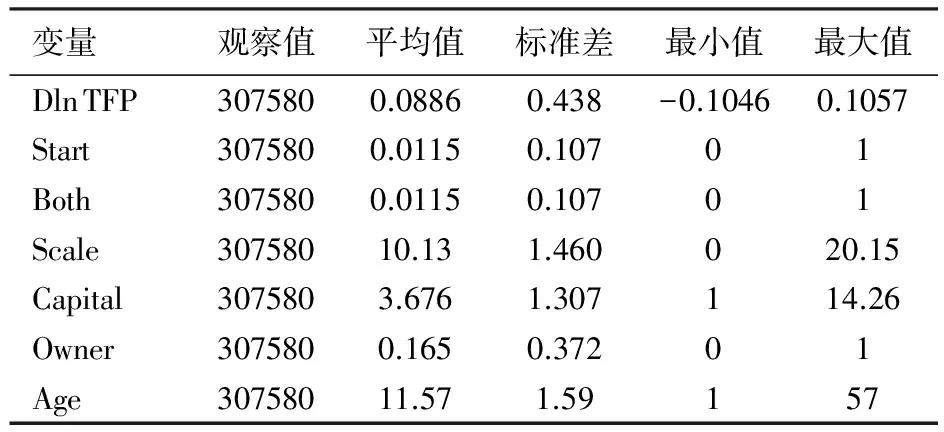

表5 变量的描述性统计

余额与企业从业人员数的比值来衡量;Ownerit表示企业的控股类型,是二元虚拟变量,值为1表示企业是国有控股,值为0表示企业是非国有控股;Ageit表示企业的年龄,即从企业设立到目前的时间,以年为单位;λit、γit、μt分别表示企业的省份特征、行业特征和时间特征的固定效应;εit是残差项。具体各个变量的描述性统计如表5所示。

(二)实证结果分析

由于采用非平衡面板数据,需要使用动态面板的系统GMM方法对模型进行估计。由于使用动态面板估计方法的需要,考虑到前一期的TFP增长率对当期的影响,所以在解释变量中加入TFP增长率的滞后一期值(Dln TFPit-1)。而加入后,样本观察值的数量会有所减少,因为若要有两期TFP增长率的值,企业就必须至少连续经营3年以上,而软件stata12在进行系统GMM估计时会筛选连续经营3年以上的企业,这也是为了有效验证学习效应,企业从中获益和学习效应“发酵”往往需花费几年甚至更久的时间,保留连续经营3年以上的企业观察值更有利于学习效应的检验。对于动态面板模型,由于Dln TFPit-1与固定效应λit、γit相关,如果不控制内生性,将产生动态面板偏误;如果数据时间维度较短,偏误就会更加严重,而通过组内估计转换的滞后因变量和残差项相关,并不能克服偏误的问题。针对动态模型存在的问题,Arellano et al.( 1995)、Blundell et al.(2000)设计出的系统 GMM 方法能有效克服动态面板模型参数估计所存在的问题。通过将差分后的滞后因变量和内生自变量作为水平方程中对应变量的工具变量,将水平的滞后因变量和内生自变量作为差分方程中对应变量的工具变量,在对水平方程和差分方程参数进行估计和识别后,通过加权得到最终的水平方程系统GMM估计结果,利用水平方程和差分方程,通过增加矩条件来提高估计效率。因此使用stata12.0软件中的xtabond2命令进行系统GMM的估计。

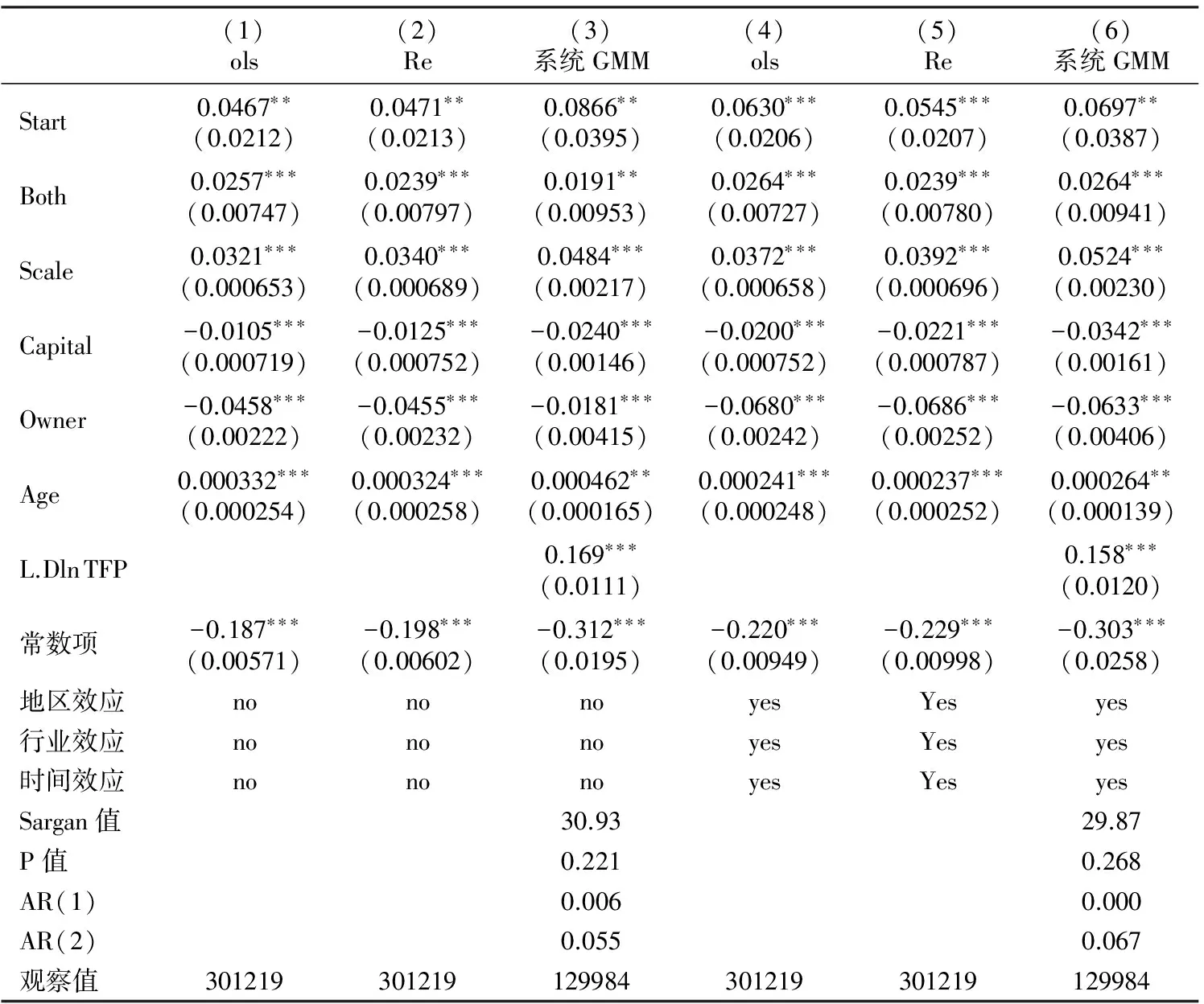

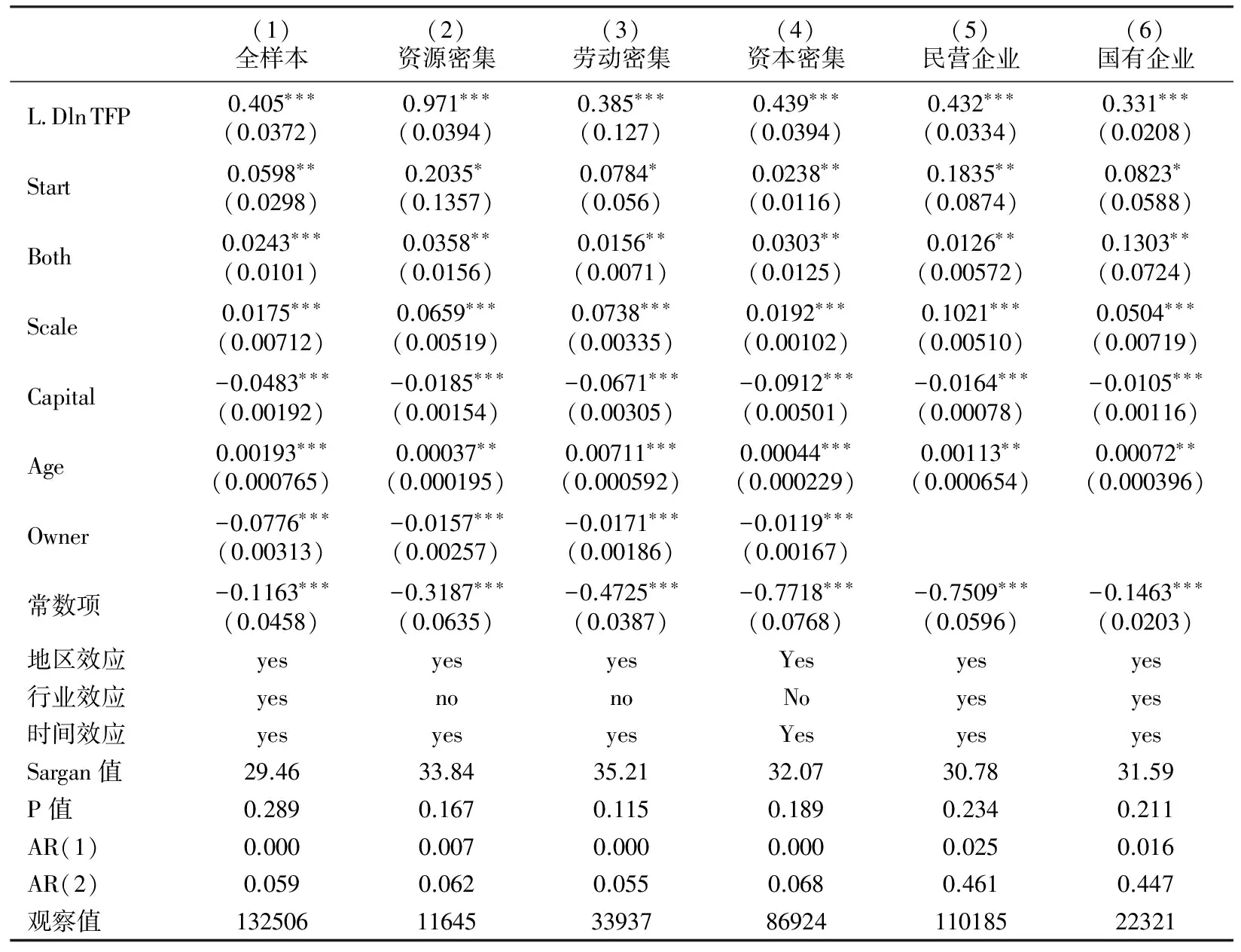

1.全样本的实证检验结果

为了进行比较,先对使用了OLS方法和面板随机效应方法的方程进行估计,在固定效应和随机效应之间选择进行Hausman检验,检验统计量的值为7.556,P值为0.271,接受原假设,选择随机效应估计。接着进行系统GMM估计,对于估计结果报告三项检验统计指标:sargan检验对应的统计值和P值,

表6 全样本的实证检验结果

注:***、**、* 分别表示在1%、5%、10%水平上显著;括号中为标准误,Sargan检验给出的是统计量和对应的P值,AR(1)和AR(2)给出的是P值。下表同。

而AR(1)和AR(2)。sargan检验通过检验过度识别约束来判断工具变量的有效性,而AR(1)和AR(2)用于检验残差中是否有一阶和二阶序列相关,GMM估计的一致性要求差分残差的二阶序列不相关。对全样本的实证结果如表6所示,模型(1)、(2)、(3)是没考虑地区效应、行业效应和时间年份效应的最小二乘估计、面板随机效应估计和系统GMM估计的结果;模型(4)、(5)、(6)是考虑地区效应、行业效应和时间年份效应的估计结果。从总体上来看,OFDI企业存在学习效应,核心变量Start的系数及其显著性表示学习效应,在没有考虑地区效应、行业效应和时间年份效应的条件下,OLS面板随机效应和系统GMM估计出的系数都在5%的水平下显著。在加入了控制变量之后,OLS和面板随机效应估计出的系数在数值和显著性方面都有所提高,说明地区和行业因素对OFDI企业学习效应的影响是存在的,为了进一步分析地区和行业因素的影响效果,下文将分地区、分行业进行回归分析。从其他解释变量来看,Both的系数及其显著性在考虑了地区效应、行业效应和时间效应前后差别不大且都很显著,说明OFDI企业的生产率水平总是显著高于非OFDI企业,即生产率高的企业会自发地选择境外投资来拓展海外市场,提高企业经营利润。企业规模(Scale)对企业生产率的增长影响为正且非常显著,是因为具有规模优势的大型企业,由于收入规模的扩张和政府政策的支持,往往会选择跨国并购的方式来开拓海外市场、实现规模经济,提高盈利能力和竞争力。然而中小企业由于受政策制约和自身竞争实力欠缺,在进行OFDI时会遇到很多阻力,因而不利于公司发展。企业资本密度(Capital)的影响为负且非常显著,这与传统的观点预期相反,考虑到中国实际情况,OFDI企业生产率增长可能更多地来自企业资本之外的优势,如国家政策的支持、国内外市场的结构等。企业性质(Owner)的影响为负且非常显著,是因为国有控股企业虽然可以凭借其国有资源优势在境外直接投资方面表现活跃,但其OFDI包含了非市场动机,如出于国家战略的需要,在对能源资源的战略性投资中,要照顾到国家长期的能源资源战略,而不是简单地追求企业价值和利益的最大化;随着国内经济转型,民营企业对外投资比重上升,经营更加灵活,对自身盈利能力和经营效益的要求也会提高,从而影响到学习效应的强弱。与地区、行业因素一样,企业性质这一虚拟变量对学习效应的强弱起着重要的作用,因此下文中将按照企业性质对数据进行分组,在控制了地区和行业效应后,进一步观察国有企业和民营企业在境外投资表现出的学习效应差异。企业经营年龄Age影响为正且非常显著,这说明企业经营的时间越久,积累的经验越丰富,越有利于自身生产率水平的提高。模型(3)和模型(6)使用了系统GMM方法,针对这两个模型的AR(1)和AR(2)检验表明,差分方程的残差序列存在显著的一阶自相关但不存在二阶自相关,意味着模型设定总体上是可取的。判定工具变量是否有效的Sargan检验接受原假设,表明各工具变量的构造均是有效的;生产率增长率滞后一期值L.DlnTFP的影响为正且显著。

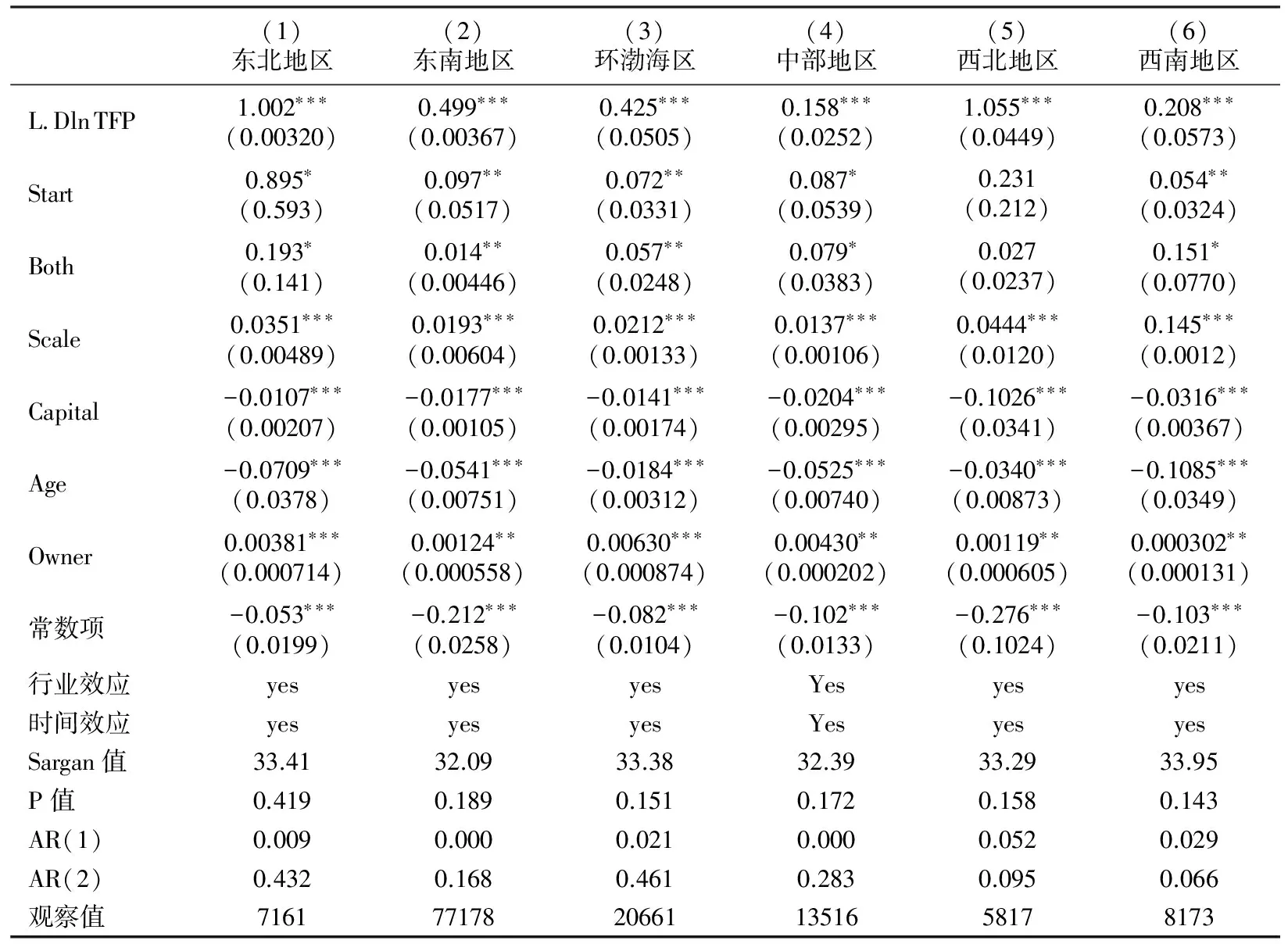

表7 分地区的实证检验结果

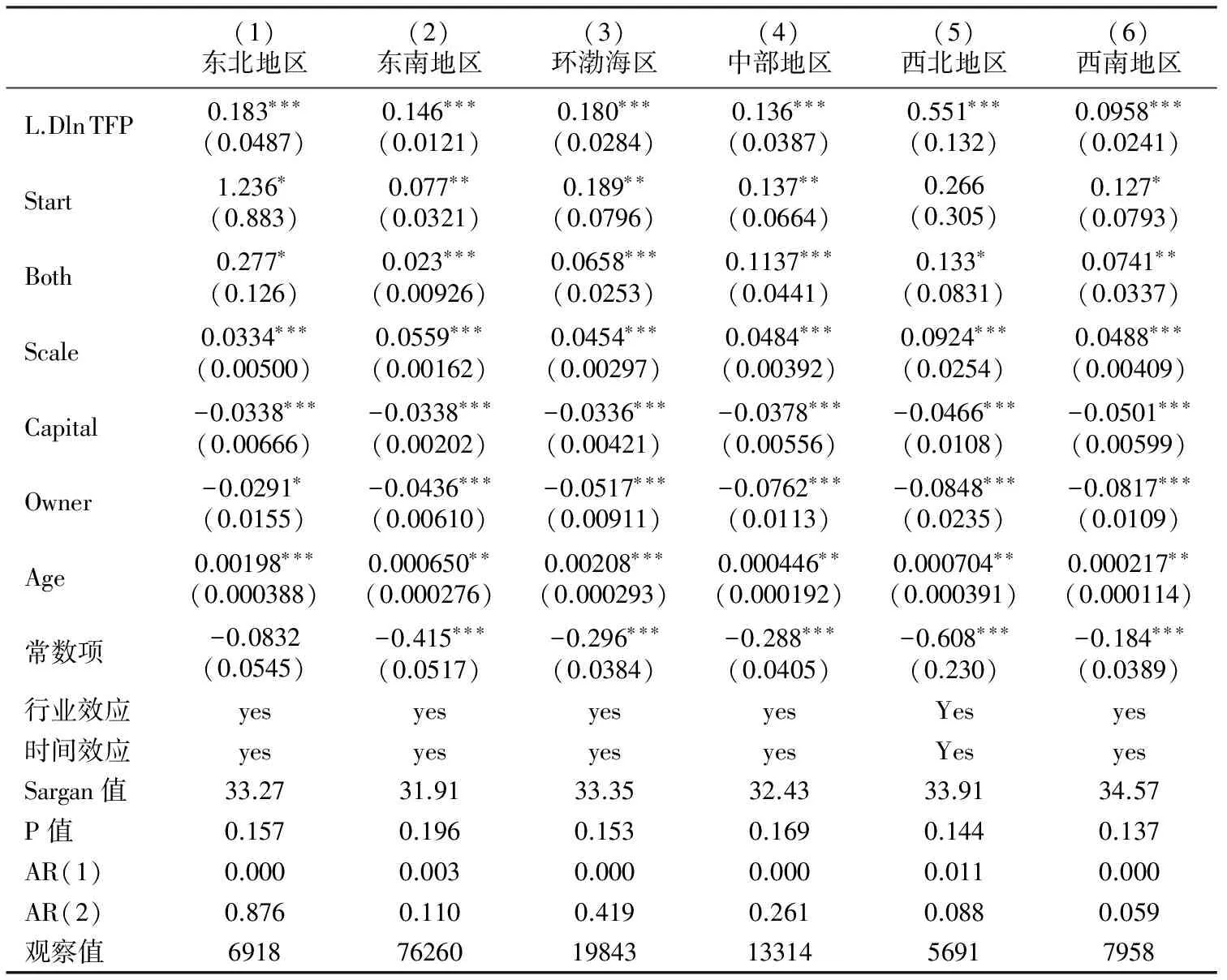

2.分地区的实证检验结果

通过全样本的实证检验,结果发现:OFDI企业的学习效应强弱受地区、行业、企业性质的影响较多,因此要结合各地区域发展的实际情况,将OFDI企业按其省份所属地进行细致地划分,以进一步研究不同区域的OFDI企业的表现。按照世界银行(2006)的划分,中国内地分为6大经济区域,分别是东北地区(吉林、辽宁、黑龙江)、东南地区(江苏、上海、福建、广东、浙江)、环渤海地区(北京、河北、天津、山东)、中部地区(湖南、湖北、安徽、江西、河南)、西北地区(陕西、山西、内蒙古、宁夏、新疆、青海、甘肃)和西南地区(重庆、四川、云南、广西、贵州、海南、西藏),本文分地区检验地区划分采纳这一划分方法,结果见表7。由表7可知,不同地区OFDI企业差异较大:东南地区、环渤海地区和中部地区的OFDI企业Start系数较为显著,表明这三个地区的学习效应较为显著, 而东北地区、西北地区、西南地区的学习效应不是很显著。这可能是因为:东南地区、环渤海地区的OFDI企业数量占境外直接投资的企业比重较大,是中国对外直接投资的主力,且在境外投资主体多为民营企业,这些民营企业经营灵活,投资途径多样化,企业进行OFDI已从过去的单打独斗转变为区域集群式规模式发展,善于从对外直接投资经历中总结经验,以提升企业效率,所以表现出较强的学习效应;相对于东南地区、环渤海地区,东北地区和西部地区的基础设施建设较为落后,企业竞争意识和观念欠缺,故在境外投资中的表现不如东南地区、环渤海地区的企业。Both的系数都为正且较为显著,说明受地区因素的影响不太明显,生产率高的企业已不满足于国内市场,会自愿去承担OFDI成本,通过选择境外直接投资的经营方式去拓展海外市场,以争取更大海外利润。分地区检验中,其他的解释变量都很显著,所使用的系统GMM方法都接受了判定工具变量是否有效的Sargan检验原假设,差分方程的残差序列都存在显著的一阶自相关同时不存在二阶自相关,意味着模型设定总体上是可取的。

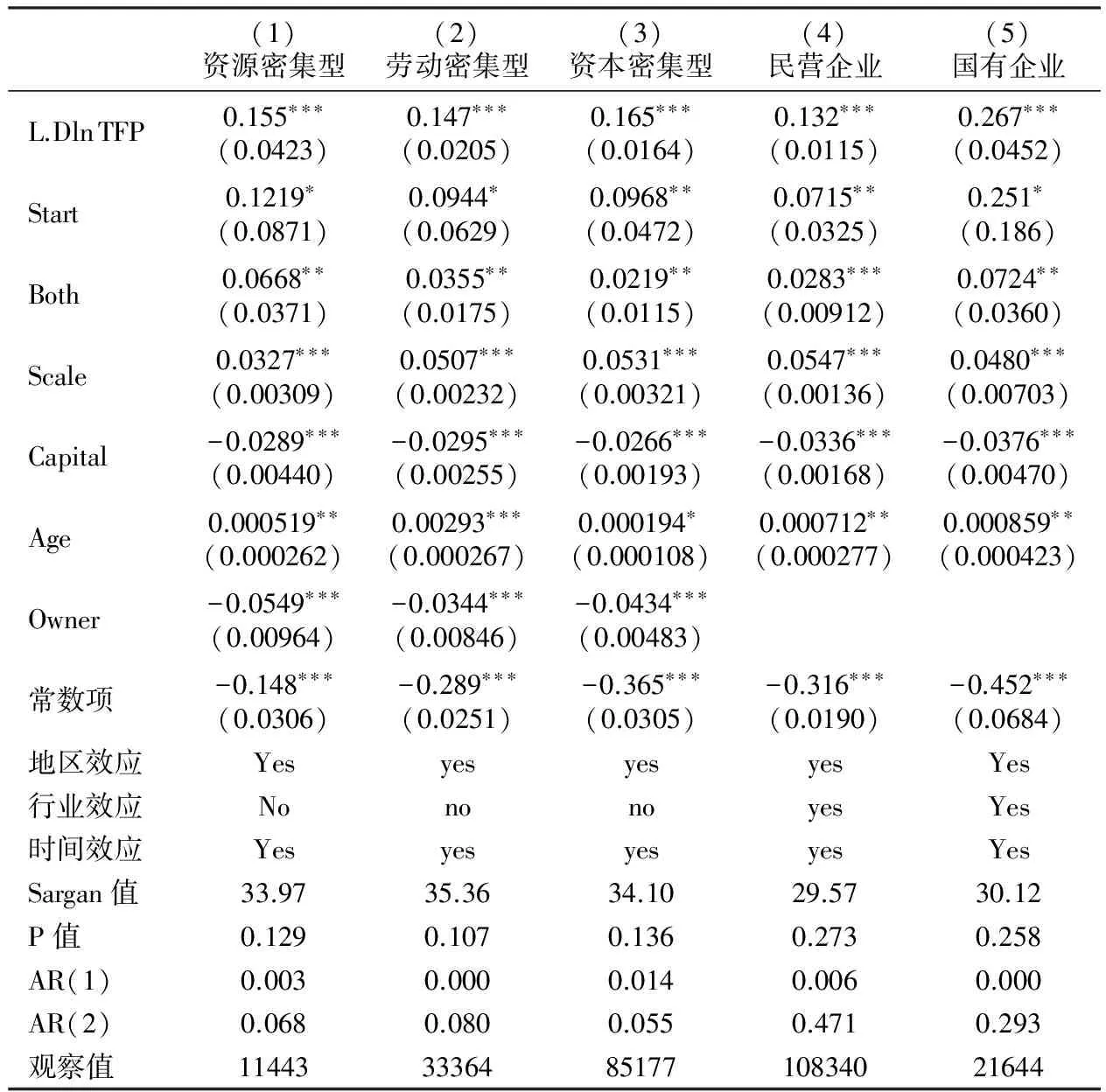

3.分行业的实证检验结果

为进一步探讨不同行业因素对OFDI企业学习效应的影响,将对不同行业分组做实证。通过两个数据库的匹配整合,样本企业涵盖了国民经济38个二维码行业,借鉴段文斌等(2013)的处理办法,将这些二维码行业进行分类,分别是:资源密集型行业(06、07、15、16、20、22、25、45、46)、劳动密集型行业(08、09、10、11、13、14、17、18、19、21、23)和资本密集型行业(24、26、27、28、29、30、31、32、33、34、35、36、37、39、40、41、42、43)。分行业的实证检验结果见表8中的模型(1)、模型(2)和模型(3)。由表8的模型(1)、模型(2)和模型(3)可知,不同行业类型对OFDI企业学习效应的影响差异明显:资本密集行业的OFDI企业的学习效应较为显著,而资源密集和劳动密集行业的学习效应不是很显著,这可能因为资本密集的行业能够使用先进的技术或装备,扩大海外市场需求,充分利用企业的规模经济优势,从而能够提高企业的生产率水平和经营效率,表现出较强的学习效应。Both的系数为正且较为显著,这说明企业的学习效应受行业因素影响不明显,不同行业里生产率高的企业都会自主选择境外直接投资。分行业检验中其他的解释变量都很显著,使用的系统GMM方法也都接受了判定工具变量是否有效的Sargan检验原假设,差分方程的残差序列都存在显著的一阶自相关同时不存在二阶自相关,意味着模型设定总体上是可取的。

表8 分行业、分企业性质的实证检验结果

4.分企业性质的实证检验结果

根据数据库中国有股份的控股情况将企业划分成国有企业和民营企业,分别分组做实证,分企业性质的实证检验结果见表8的模型(4)、模型(5)。检验结果表明,民营企业Start系数较为显著,表现出较强的学习效应,而国有企业则不是很显著。这可能是因为:中国民营企业境外直接投资的比重逐年增加,投资经营更加灵活,对自身盈利能力和经营效益的要求也会提高;而国有企业可能出于国家战略等非市场动机的需要进行投资(如对能源资源的战略性投资,要关注国家长期的能源资源战略,而不是简单追求企业价值和利益的最大化),导致民营企业的学习效应要显著强于国有企业。Both的系数都为正且显著,说明企业学习效应受企业性质影响不太明显,这是因为生产率高的企业在“走出去”战略激励下自主走出国门,以求在国际市场上寻求更大的发展空间。分企业性质检验中其他解释变量都很显著,使用的系统GMM方法都接受了判定工具变量是否有效的Sargan检验原假设,差分方程的残差序列都存在显著的一阶自相关同时不存在二阶自相关,意味着模型设定总体上是可取的。

5.稳健性检验

为了验证上文实证结果是否可靠,对使用LP方法估算出的全要素生产率(TFP)的稳健性检验,以TFP的增长率为被解释变量进行回归实证分析,结果见表9、表10。表9的模型(1)是对全样本进行的检验,模型(2)、(3)、(4)是分行业进行的检验,模型(5)、(6)是分企业性质进行的检验,表10是分地区进行实证检验的结果。稳健性检验的结果与上文所得出的结论基本一致,有效地验证了实证结果。只是在分地区进行检验时,东南地区、环渤海地区的企业学习效应都是最显著的,西南地区企业要显著于东北地区和中部地区企业,这与上文的西部地区整体落后的实证检验结果有所出入,但不影响全国整体的区域性特征。稳健性检验的各个模型其他解释变量都很显著,使用的系统GMM方法都接受了判定工具变量是否有效的Sargan检验原假设,差分方程的残差序列都存在显著的一阶自相关同时不存在二阶自相关,意味着模型设定总体上都是可取的。

表9 稳健性检验(一)

表10 稳健性检验(二)

五、结论和政策建议

本文通过使用KS非参数检验的方法,对新OFDI企业和非OFDI企业、持续OFDI企业和新OFDI企业生产率增长率分布进行双边和单边检验,验证了学习效应的存在。通过构造可以检验学习效应的回归方程,使用系统GMM估计方法分地区、分行业、分企业性质进行实证检验,得到以下结论:(1)从样本总体来看,中国OFDI企业的学习效应是存在着的,但受地区、行业、企业性质等因素影响而表现出不同的强弱水平;(2)分地区来看,东南地区、环渤海地区的OFDI企业学习效应显著强于东北地区、西北地区等其他地区,可能因为该地区的企业境外直接投资已经转变为区域集群式规模发展,善于从对外直接投资经历中总结提升效率的经验;(3)分行业来看,资本密集型行业能够使用先进的技术或机械装备,扩大海外市场需求,充分利用企业的规模经济优势,所以表现出比资源和劳动密集型行业更强的学习效应;(4)分企业性质来看,民营企业境外直接投资的比重逐年增加,且经营方式更加灵活,能提高自身盈利能力和经营效益,因此学习效应要比国有企业更加显著。

结合影响OFDI学习效应的地区差异、行业特征和企业性质等因素,为进一步提升中国OFDI企业的学习效应,本文提出如下政策建议:首先,政府应该针对地区间发展的差异,因地制宜采取不同发展策略。对经济发展程度较高的东部、环渤海地区,要加大企业境外投资和进行研发的支持力度,通过灵活多样的境外投资吸收利用国外的技术和资源来提升企业生产率;对经济发展程度较低的地区,要改善区域内制度环境,切实保障本地企业利益,降低企业经营成本。其次,加快不同行业企业的转型升级,优化资源配置结构。对资本密集和规模经济优势的行业,要引导其参与国际市场竞争,鼓励公司内部进行知识和技术转移。最后,深化国有工业企业改革,完善现代企业制度,增强国有企业的竞争力和活力,同时兼顾社会服务和企业持续发展。

段文斌,刘大勇,余泳泽. 2013. 异质性产业节能减排的技术路径与比较优势:理论模型及实证检验[J]. 中国工业经济(4):69-81.

蒋冠宏,蒋殿春. 2014. 中国工业企业对外直接投资与企业生产率进步[J]. 世界经济(9):53-76.

齐亚伟. 2016. 研发创新背景下中国企业对外直接投资的学习效应研究[J]. 国际贸易问题(2):111-121.

肖慧敏,刘辉煌. 2014. 中国企业对外直接投资的学习效应研究[J]. 财经研究(4):42-55.

袁东,李霖,洁余. 2015. 外向型对外直接投资与母公司生产率:对母公司特征和子公司进入策略的考察[J]. 南开经济研究(3):38-58.

袁其刚,樊娜娜. 2016. 企业对外直接投资目的地选择的生产率效应[J]. 中南财经政法大学学报(1):123-131.

ARELLANO M, BOVER O. 1990. Another look at the instrumental variable estimation of error-components Models [J]. Journal of Econometrics, 68(1):29-51.

AYBAR B, FICICI A. 2009. Cross-border acquisitions and firm value: An analysis of emerging-market multinationals [J]. Journal of International Business Studies, 40(8):1317-1338.

BLUNDELL R, BOND S. 2000. GMM estimation with persistent panel data: an application to production functions [J]. Econometric Reviews, 19(3):321-340.

BRANSTETTER L. 2006. Is foreign direct investment a channel of knowledge spillovers? Evidence from Japan′s FDI in the United States[J]. Journal of International economics, 68(2):325-344.

CASTELLANI D, MARIOTTI I, PISCITELLO L. 2008 .The impact of outward investments on parent company′s employment and skill composition: evidence from the Italian case [J]. Structural Change and Economic Dynamics, 19(1):81-94.

DUNNING J H, LUNDAN S M. 2008. Multinational enterprises and the global economy [M]. Cheltenham:Edward Elgar Publishing.

GREENAWAY D, KNELLER R. 2007. Firm heterogeneity, exporting and foreign direct investment [J].The Economic Journal, 117(517):134-161.

HELPMAN E, MELITZ M J, YEAPLE S R. 2004. Export Versus FDI with Heterogeneous Firms [J].American Economic Review, 94 (1):300-316

JAVORCIK B S. 2004. Does foreign direct investment increase the productivity of domestic firms? In search of spillovers through backward linkages [J]. American economic review, 94(3):605-627.

KIM J, RHEE D K. 2009. Trends and determinants of Korean outward FDI [J]. The Copenhagen Journal of Asian Studies, 27(1):126-154.

LEVINSOHN J, PETRIN A. 2003. Estimating production functions using inputs to control for unobservable [J]. The Review of Economic Studies, 70(2):317-341.

LIPSEY R E, RAMSTETTER E, BLOMSTROM M. 2000. Outward FDI and parent exports and employment: Japan, the United States, and Sweden [R]. National Bureau of Ecomomic Research NBER Working Paper, No.7623.

LUEDI T. 2008. China′s track record in M&A [J/OL]. www.Mckinseychina.com.

OLLEY G S, PAKES A. 1992. The dynamics of productivity in the telecommunications equipment industry [R]. National Bureau of Economic Research, No.4567.

PRADHAN J P, SINGH N. 2009. Outward FDI and knowledge flows: A study of the Indian automotive sector [J]. Institutions and Economies, 1(1):156-187.

(责任编辑 张 坤)

Do Chinese OFDI Enterprises Have Learning Effect: On Firm Heterogeneity

WANG GuangYu ZHANG QianXiao

(School of Economics and Finance, Xi′an Jiaotong University, Xi′an 710061)

Using 1999—2007 OFDI enterprise database, which is matched between Chinese industrial enterprise database and FDI enterprise directory database of the Ministry of Commerce, this paper inspects whether China OFDI enterprises have learning effect on the classification of OFDI enterprises′ operating state. The conclusions are: Firstly, in terms of the overall sample, the learning effect does exist, but is more vulnerable to many other factors, such as region, industry and ownership, and shows different manifestations. Secondly, learning effects of OFDI enterprises locating in the southeast region and in the Bo Sea region are significantly stronger than the rest regions of the country. Thirdly, learning effects of OFDI enterprises of capital-intensive industries exhibit stronger than resource-intensive and labor-intensive industries. Fourthly, learning effects of private enterprises is more significant than the state-owned enterprises, because of their increased OFDI share and more flexible operation.

OFDI; enterprise productivity; learning effect

2016-04-26

王广宇(1987--),男,安徽蚌埠人,西安交通大学经济与金融学院博士生。 张倩肖(1966--),女,陕西蒲城人,西安交通大学经济与金融学院教授,博士生导师。

陕西省西安市社会科学重点项目“丝绸之路经济带建设背景下西安企业走出去战略研究”(15Z63);西安交通大学基本科研业务费专项科研项目(SK2013037)。

F125.5

A

1001-6260(2016)06-0102-11