国企高管腐败、风险信息与责任承担——基于党组织甄别免责动机的视角

2017-01-05周婷婷

周婷婷

(北京第二外国语学院 国际商学院,北京 100024)

国企高管腐败、风险信息与责任承担

——基于党组织甄别免责动机的视角

周婷婷

(北京第二外国语学院 国际商学院,北京 100024)

立足于国企高管的腐败行为,探讨发生腐败行为的高管以风险信息为藉口的策略性信息披露对其责任承担的改变效应。在此基础上,将研究视角延伸至党组织的治理参与,进一步检验党组织针对腐败高管免责动机的甄别能力。结果发现:国企高管的腐败行为是风险信息披露的重要影响因素,因为腐败高管寄望于公司面临的多重风险压力为其腐败行为寻找借口;腐败高管在腐败发生年度多披露的风险信息显著降低了腐败高管在腐败暴露年度被惩罚的程度,风险信息在国企高管腐败行为中成为腐败高管的谋利工具;然而,党组织有效甄别了腐败高管利用风险信息免责的动机;当党组织参与治理的程度越大时,企图利用风险信息逃避责任的腐败高管反而受到了更为严厉的惩罚。

国企高管腐败;风险信息披露;责任承担;党组织;免责动机

一、引言

随着投资者信息需求的增长,财务信息的计量属性已难以满足投资者准确了解公司经营现状以及预测未来业绩的需要(胡元木 等,2013)。非财务信息披露问题逐渐成为公司金融、公司治理领域的研究热点。马连福等(2007)认为,非财务信息披露是投资者关系沟通战略的重要手段。程新生等(2012)指出,在市场化进程较高时,非财务信息对投资效率具有一定的积极影响。MD&A中披露的非财务信息在一定程度上能够帮助投资者预测企业未来的盈利能力(薛爽 等,2010)。

风险信息属于非财务信息,证监会要求上市公司披露风险信息的初衷旨在降低信息不对称,保护投资者权益。但风险信息除了具有陈述性、低鉴证性等特征之外,还因其涉及的信息为公司风险而可能引致附加的披露动机与策略,导致上市公司对风险信息的披露掺杂了管理当局的披露意愿与偏好,缺乏规范性与有用性。黎文靖等(2013)指出,民营企业经营层可通过披露劳动力成本上涨的风险信息“解释”其较差的公司业绩,以满足考核要求,并获取较高薪酬。因此,剖析上市公司风险信息的披露动机与策略,引导上市公司风险信息的披露行为,规避风险信息的“坏功能”,发挥应该具备的“好功能”,无疑具有重要的理论与实践价值。

鉴于此,本文基于管理层规避责任的现实考虑,立足国企高管的腐败行为,以风险信息的谋利功能为切入点,探讨发生腐败行为的国企高管利用风险信息免责的行为,以及党组织针对腐败高管隐藏在风险信息披露背后免责动机的甄别功能。

本文的贡献在于:第一,基于风险信息的固有风险属性,立足企业风险信息披露的决策行为和策略,关注风险信息披露中决策者的行为机理,从国有企业腐败高管的免责动机出发,探究腐败高管谋利行为驱使下的风险信息披露策略,有助于揭示上市公司利用风险信息谋利的内在机理,为非财务信息披露动机与策略研究提供新的视角。第二,基于国有企业腐败高管以风险信息为藉口的策略性信息披露行为,探讨党组织的治理参与在腐败高管利用风险信息谋利以期逃避责任过程中发挥的积极甄别作用,丰富了党组织在法人治理结构中的功能发挥研究,为上市公司党建工作效应研究增添了新的经验证据。

二、理论分析与研究假设

随着企业信息披露过程中面临的问题愈加复杂多变,信息披露的动机呈现出隐蔽性、谋利性等新特征。信息不对称理论、声誉机制、专有成本动机假说已不能全面概括公司在新形势下多样化的披露动机。经营者对间接信息租金的追逐、财务绩效驱动信息披露行为(涂建明,2009)、公司对管理层的考核要求(黎文靖 等,2013)、企业在信息披露中存在的“强制性同形”与“模仿性同形”(沈洪涛 等,2012)等均体现出信息披露动机的复杂性。

受私人利益的驱使,公司存在信息披露的虚假行为,倾向于披露对公司有利的信息或“诱导性”信息,或择时披露信息(张馨艺 等, 2012),或裁量披露形式以隐藏“坏消息”(吴冬梅 等,2012),达到缓解负面信息影响的目的(饶育蕾 等,2012)。大股东掏空程度、内幕交易程度以及盈余管理程度是导致我国上市公司信息披露违规行为的重要原因(屈文洲 等, 2007)。在股权再融资前突然提高自愿披露频率而之后大幅减少自愿披露的公司,其经营层普遍存在着操纵盈余的行为(Jo et al.,2007)。平滑收益(Earnings Smoothing)和大洗澡(Big Bath)是管理者的均衡披露策略(Michael et al.,2002)。由于机会主义动机的存在,亏损公司的管理层倾向于延迟披露坏消息(雷宇,2014)。Merkl-Davies et al.(2007)发现,管理层倾向于在可读性、修辞、主题、内容排版、业绩比较、数字选择、业绩归因方面操控描述性信息的披露,进行印象管理。

风险信息可能涵盖对公司未来发展战略和经营目标的实现产生不利影响的风险因素,属于上市公司向公众披露的非财务信息。风险信息的陈述性与低鉴证性赋予高管披露信息时拥有较大的自由裁量权,也因此印证了风险信息披露动机的独特性。

依据舞弊三角论,当国企高管发生舞弊行为时,倾向于将舞弊行为“自我合理化”。由于经营环境的复杂性,国企高管可以将腐败的原因归咎于宏观环境、行业竞争、市场交易等。因为高管具有信息和专业优势,在公司中拥有相当的话语权,一定程度上能够引导公司的舆论导向。高管可以通过影响董事会议案(Alderfer,1986),并偏好于披露“好消息”以误导公众(Coughlan et al.,1985),造成公司正处于良好发展时期的假象。一旦公司业绩较差时,高管则采取各种措施将经营失败归咎于外部的、不可控的因素。上市公司对外披露的风险信息成为高管腐败行为的合理借口。高管可以借助宏观、行业以及公司层面的各种潜在威胁、困难与风险,强调公司现状与未来的艰难程度,以此为其腐败行为寻找借口,逃避责任。鉴于公司中的双重委托代理关系以及信息不对称,甄别高管行为的真伪具有一定的困难。因此,当国企高管发生腐败行为时,在腐败年度会倾向于披露更多的风险信息,以便日后腐败被发现时为自己开脱责任。基于此,提出:

假设1:当国企高管存在腐败行为时,公司披露的风险信息较多。

假设2:当国企高管存在腐败行为,且公司在腐败发生年度披露较多的风险信息时,国企高管在腐败暴露年度被处罚的程度越轻。

在中国,党组织参与公司治理是国有企业的治理特色(马连福 等,2012)。马连福等(2012)认为,国企承担的政治成本与代理成本会随着党委会“双向进入”的程度发生此消彼长的变化,国企的公司治理存在着最优的党委会“双向进入”程度。陈仕华等(2014)指出,党组织既有抑制国有资产或股权低价转让行为的积极影响,也可能产生转让过程中索价较高,从而阻碍并购交易顺利进行的消极影响,即党组织在抑制内部人控制的同时,也带来了额外的政治成本。马连福等(2013)认为,国企党委会的治理参与能有效降低高管的绝对薪酬,发挥抑制高管攫取超额薪酬的作用。

相对于在投融资、日常运营、薪酬管理等方面的决策,国有企业的党组织在干部管理上发挥着主导作用。“党管干部”的原则,是党组织人事管理的制度基础,也内生决定了党组织在国企高管腐败治理中的重要作用。国有企业党建科学化的水平以及政治核心作用的发挥决定了国企党风廉政建设和反腐败工作的成效,也深刻影响着国企领导班子与人才队伍建设。因此,党组织的治理参与程度是国企高管腐败行为的重要影响因素。本文预期,当国企高管发生腐败行为,并试图通过风险信息逃避责任时,党组织的治理参与会发挥有效的甄别作用。鉴于此,提出:

假设3:党组织有效甄别了国企高管利用风险信息逃避责任的动机,即当党组织参与治理的程度越大时,试图利用风险信息免责的腐败高管受到的惩罚越严厉。

三、研究设计

(一)样本选择与数据来源

本文以2008—2013年间国有制造业上市公司为初始样本,在剔除关键数据不全、ST、上市时间短于两年的公司后,查找国企高管的腐败数据。本文以CSMAR中国上市公司违规处理研究数据库中高管违规的数据为基础,查阅中纪委网站公布的纪律审查结果,并在百度中进行组合搜索,即以每家公司股票简称或股票代码,加上诸如“高管违规”、“高管腐败”、“高管贪腐”、“高管贪污”、“高管受贿”、“高管巨额财产”、“高管犯罪”、“高管被双规”、“高管被带走”、“高管被立案”、“高管内幕交易”、“上市公司腐败”、“企业腐败”等关键词进行搜索,以获取国有制造业上市公司高管腐败的数据。在数据收集过程中,本文剔除了如下两类数据:国企高管已接受调查,但案件尚未有定论的数据;腐败信息不全,无法判断腐败具体年度等的数据。经筛选后共获得59家国企制造业上市公司,涉及高管腐败的68个公司年的观测值数据*感谢北京第二外国语学院财务管理系黄婕同学在国有企业高管腐败数据搜集过程中提供的帮助。。

根据规模、行业、高管腐败发生时间等标准为每家高管腐败公司寻找1至2家未发生高管腐败行为的公司作为参照样本。配对样本的选择步骤如下:(1)选择配对样本的来源公司。以2008—2013年间国有制造业上市公司为初始样本,经过如下剔除,获取配对样本的来源公司:发生高管腐败的公司;国企高管已接受调查,但案件尚未有定论的公司;腐败信息不全,无法判断腐败具体年度的公司;可能发生高管腐败的公司,比如被证监会处罚、年度财务报告被出具否定意见的上市公司等。(2)确定配对公司。本文参照徐细雄等(2013)的方法,根据规模、行业、高管腐败发生年度等标准为每家高管腐败公司寻找1至2家未发生高管腐败行为的公司作为参照样本。配对样本公司的行业以制造业三位行业代码为选择标准;配对企业的规模参照李晓翔等(2011)的方法,限定配对企业的规模(销售额、总资产)在高管腐败企业(即样本企业)的1/3到3倍之间,计算样本企业与配对企业的规模差异,选择规模差异最小的1至2家公司作为配对样本。引入配对样本,剔除关键数据不全的公司后,本文共获得涉及159家公司,189个公司年的观测值数据。

本文通过仔细阅读年报董事会报告“管理层讨论与分析”部分关于公司对未来风险因素披露的内容,判断上市公司披露的风险个数以及风险信息披露的详细程度,并以此构造风险信息披露指标。党组织治理参与数据也来自对上市公司年报的手工收集,其余财务与治理数据来自CSMAR数据库。

(二)研究模型

1.风险信息披露影响因素方程:国企高管腐败视角

借鉴杜莉等(2010),以发生国企高管腐败行为的公司及其配对公司为样本,立足于国企高管腐败视角,本文设计模型(1),探讨国有制造业上市公司风险信息披露的影响因素:

(1)

其中:RISKD为风险信息披露变量,包括风险个数(RISKDN)、宏观层面风险个数(RISKDNM)、行业层面风险个数(RISKDNI)、公司层面风险个数(RISKDNC)和风险信息披露详细程度(RISKDNS)5个指标。RISKDNS表征样本公司年报中风险信息披露部分的具体字数(WORDS),计算公式为LN(1+WORDS)。CORRU为高管腐败的虚拟变量,当高管发生腐败行为时取值为1,否则为0,即发生高管腐败的国企CORRU取值为1,在国企高管腐败公司的基础上依据行业、规模、腐败年度等进行配对的样本取值为0。LEV为资产负债率,反映公司的融资结构与长期偿债能力;BIG4为表征审计质量的虚拟变量,即当公司聘用四大会计师事务所时取值为1,否则为0;SIZE为公司规模,等于公司总资产的自然对数;TQA为托宾Q,为公司的市场价值与总资产账面价值之比;SEG为公司分部个数,衡量公司经营的复杂程度;MAA为收购兼并的虚拟变量,即公司当年度发生收购兼并时取值为1,否则为0;ROEB为净资产收益率,代表公司的盈利能力;INDU、YEAR分别为行业和年度虚拟变量;i 代表公司,t 特指国企高管发生腐败行为的年度。

2.高管腐败被处罚程度方程:风险信息披露视角

本文以发生高管腐败行为的国企为样本,建立模型(2),探讨高管腐败年度公司所披露的风险信息能否成为帮助腐败高管逃避责任的工具:

PUNIiT=η+θ1RISKDit+θ2CORLEVELit+θ3SVISORiT+θ4OWNPiT+∑INDU+∑YEAR+ε

(2)

其中,i 代表公司,t 特指国企高管发生腐败行为的年度,T特指国企高管腐败被揭露的年度。PUNIiT为公司i的高管在腐败败露年度T被处罚的平均程度。样本公司在同一年度可能会发生涉及多名高管的多起腐败案件,PUNIiT衡量的是公司i在同一年度发生的所有高管腐败案件中高管被处罚的平均水平。假设公司i在腐败年度t发生了m次高管腐败案件,每次腐败案件涉及n名高管。那么,在腐败败露年度T,PUNIiT的衡量公式为:

(3)

其中,punishirj为公司i在年度t中的第r次高管腐败案件中第j名高管被处罚的程度;r衡量高管腐败案件的次数,取值范围为(0, m],j为每次高管腐败案件中涉及到的腐败高管人数,取值范围为(0, n]。punishirj的赋值规则为:当高管被处罚结果为批评时赋值为1,谴责为2,警告为3,没收非法所得为4,罚款为5,市场禁入为6,刑事责任为7。PUNIiT数值越高,表明高管被处罚得越严厉。

CORLEVELit表征公司i在腐败年度t的高管腐败程度,严重腐败为1,一般腐败为0。严重腐败包括内幕交易、违规买卖股票、职务侵占、贪污受贿等;一般腐败包括虚假记载(误导性陈述)、重大遗漏、推迟披露、其他等。SVISORiT衡量公司i在腐败被揭露年度T的高管腐败案件的处理机构,当处理机构为国务院相关部门时赋值为1,否则为0。OWNPiT为虚拟变量,表征公司i在腐败败露年度T的股权性质,央企为1,其他类型的国有企业为0。INDU、YEAR分别为行业和年度虚拟变量。

3.国企高管腐败、风险信息与责任承担方程:党组织甄别免责动机视角

以发生高管腐败的国企制造业上市公司为样本,本文建立模型(4),探讨党组织甄别腐败高管利用风险信息免责的能力:

PUNIiT= φ+ψ1RISKDit+ψ2PAiT+ψ3RISKDit×PAiT+ψ4CORLEVELit+ψ5SVISORiT+

ψ6OWNPiT+∑INDU+∑YEAR+ε

(4)

其中,PA代表党组织的治理参与,包括PABO (董事会中党组织成员的比例)和PACO (公司年报中是否公布党建工作,是为1,否为0)两个变量。i 代表公司,t 特指国企高管发生腐败行为的年度,T特指国企高管腐败被揭露的年度。PUNIiT为公司i的高管在腐败败露年度T被处罚的平均程度;RISKD为风险信息披露,包括RISKDN、RISKDNM、RISKDNI、RISKDNC、RISKDNS五个指标;模型(4)的控制变量与模型(3)完全相同。

四、实证结果与分析

(一)描述性统计

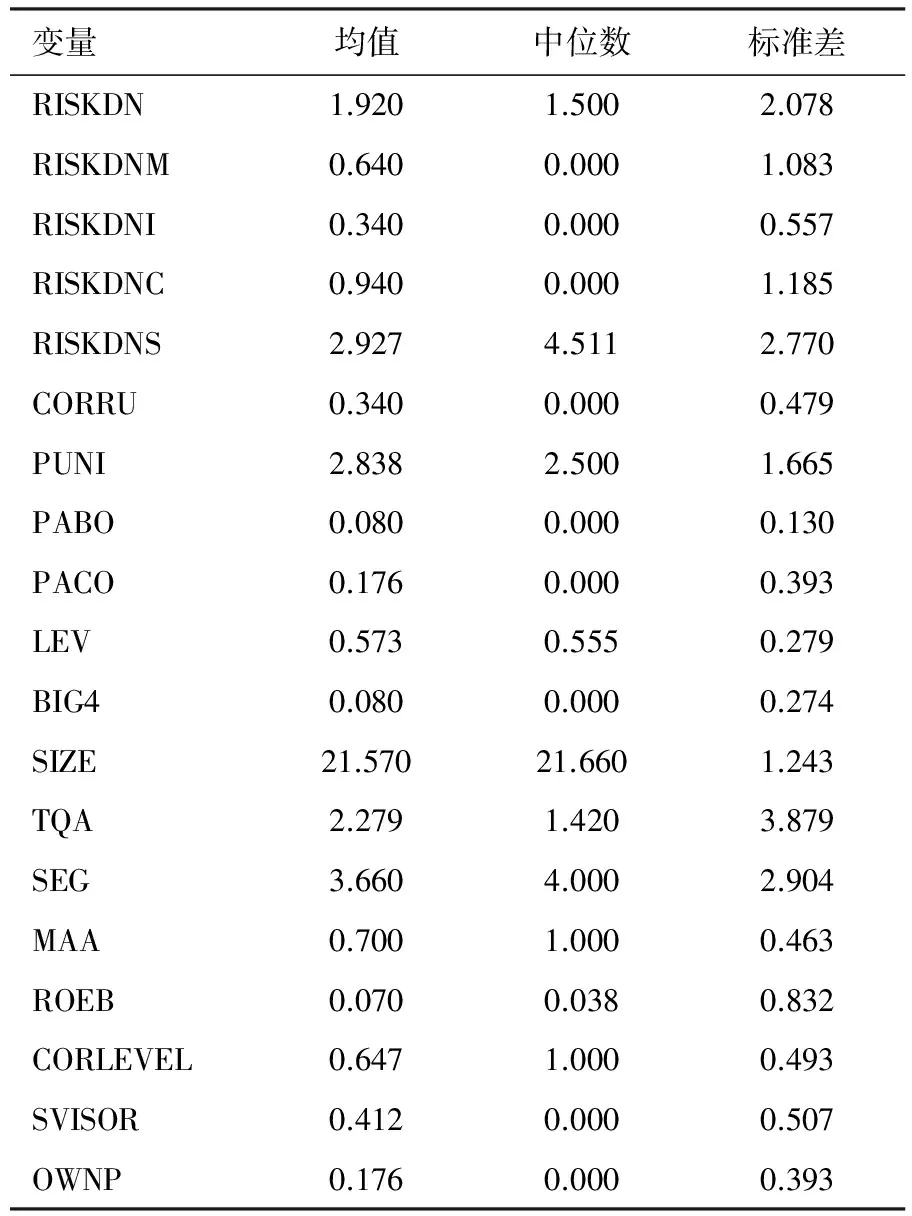

表1 描述性统计

表1为变量的描述性统计结果。从中可见,样本上市公司在年报董事会报告“管理层讨论与分析”部分平均披露了1.92个风险因素,其中,宏观层面、行业层面、公司层面风险因素的平均水平分别为0.64、0.34和0.94,表明国企制造业上市公司披露的公司层面风险信息最多,宏观层面风险信息居中,行业层面风险信息最少。样本公司披露风险信息所用的平均字数为148个,对应RISKDNS的均值为2.927。本文在国企高管腐败样本的基础上,依据规模、行业、腐败发生时间为每家高管腐败公司选择1至2家公司作为配对样本,因此CORRU虚拟变量的均值为0.340。高管被处罚的平均程度PUNI的均值为2.838。样本公司董事会中党组织成员的平均比例为8%,17.6%的样本在年报中披露了公司的党建工作。样本公司资产负债率、托宾Q、分部个数、净资产收益率的平均水平分别为0.573、2.279、3.660和0.070。8%的样本选择四大会计师事务所承担公司的审计业务。样本上市公司兼并收购变量(MAA)、规模变量(SIZE)的平均水平分别为0.700和21.570。

(二)实证分析

表2给出了国企高管腐败与风险信息披露之间关系的回归结果,对应研究模型(1)。本文以发生高管腐败的国有制造业上市公司为初始样本,并依据规模、行业、腐败发生时间选择配对样本。初始样本与配对样本构成了表2的回归样本。在5个风险信息披露的变量中,高管腐败变量(CORRU)与公司层面的风险个数(RISKDNC)之间呈不显著的正相关关系,但与其余4个风险信息披露变量均在1%的水平上显著正相关。回归结果显示,当国企制造业上市公司的高管发生腐败行为时,会在腐败发生年度多披露宏观层面、行业层面的风险信息数量,并倾向于向投资者披露更为详尽的风险信息。表2的回归结果验证了假设1,表明国有制造业上市公司的高管发生腐败行为时,风险信息会因为本身涵盖的风险因素,而成为高管腐败行为“自我合理化”的借口。也就是说,国有制造业上市公司高管的腐败行为已成为风险信息披露的重要决定因素,凸显出国企高管在风险信息披露中基于责任逃避的谋利动机。另外,四大会计师事务所、分部个数、兼并收购、盈利能力均与风险信息披露呈显著的正相关关系;而公司规模、公司价值与风险信息披露之间则显著负相关。

表2 国企高管腐败与风险信息披露

注:括号内报告的是t值;***、**、*分别表示在1%、5%、10%的水平下显著。下同。

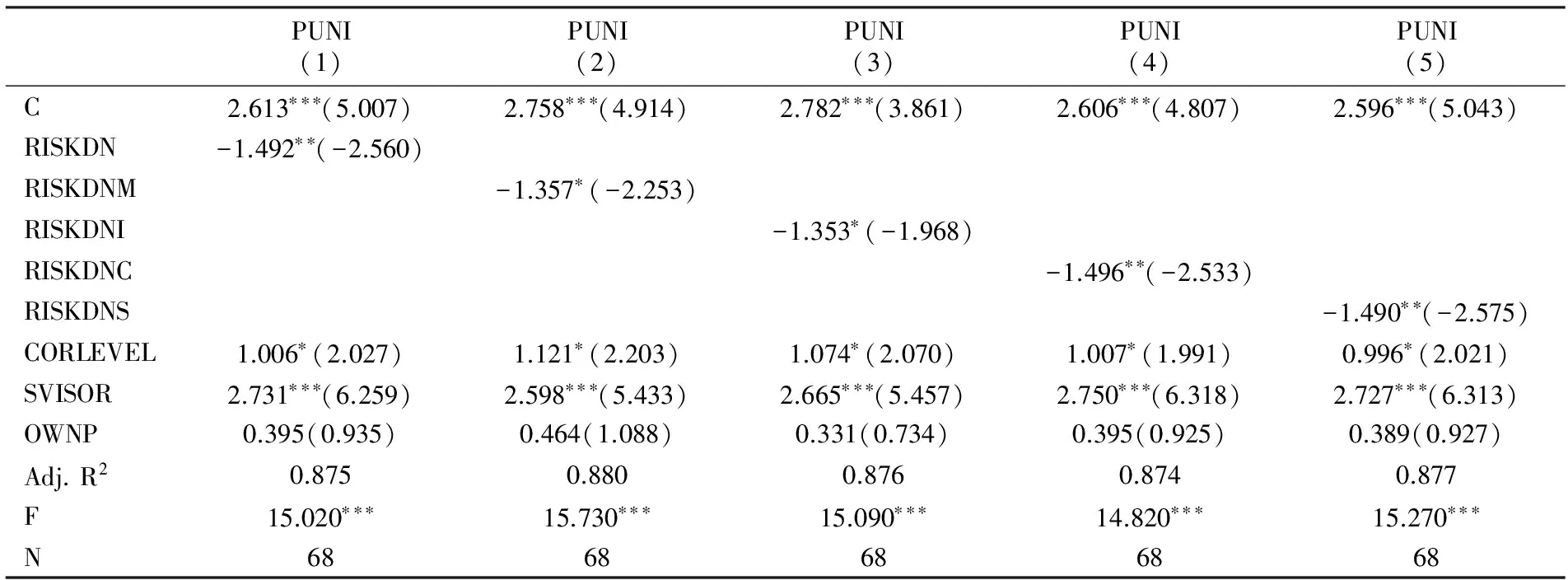

表3是以发生腐败行为的国有制造业上市公司为研究样本,考察腐败高管在腐败发生年度多披露的风险信息是否具有协助高管逃避责任的功能。由表3可知,风险信息披露的5个变量均与腐败高管被处罚变量(PUNI)显著负相关,其中,风险信息个数(RISKDN)、公司层面风险信息个数(RISKDNC)、风险信息披露详细程度(RISKDNS)与PUNI在5%的水平上显著负相关,宏观层面风险信息个数(RISKDNM)、行业层面风险信息个数(RISKDNI)与PUNI在10%的水平上显著负相关。回归结果验证了假设2,表明腐败发生年度披露的风险信息越多,腐败高管在腐败暴露年度受到的惩罚越轻。表3还显示,当国企高管腐败程度越严重,腐败案件处理机构为国务院相关部门时,腐败高管被处罚的程度越严重。

表3 国企高管腐败、风险信息与责任承担

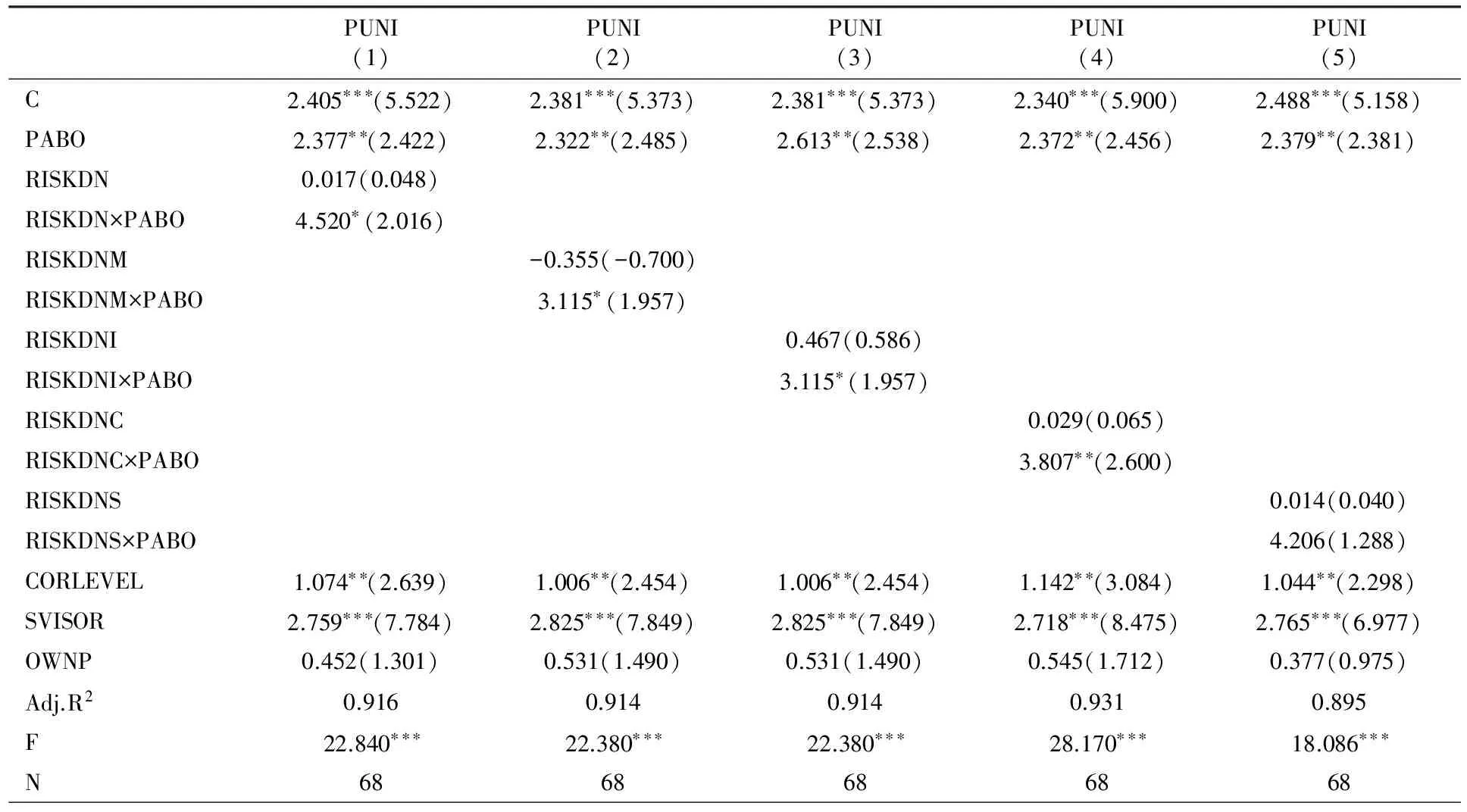

表4以发生高管腐败的国有制造业上市公司为样本,探讨党组织参与董事会治理的程度是否显著影响了腐败高管利用风险信息免责的行为。在表4的5个模型中,董事会中党组织成员比例变量(PABO)与腐败高管被处罚变量(PUNI)显著正相关,表明党组织成员参与董事会治理的程度越高,腐败高管在腐败行为败露时受到的处罚越严重。在模型(1)至(4)中,风险信息披露变量与党组织治理参与变量的交互项系数显著为正,与假设3的理论预期一致。在模型(5)中,风险信息披露详细程度与董事会中党组织成员比例的交互项(RISKDNS×PABO)系数为正,但并不显著。回归结果表明,对于发生高管腐败的国有企业而言,党组织参与董事会治理的程度抑制了腐败高管利用风险信息逃避责任的行为。也就是说,对于发生高管腐败的国有企业而言,当党组织发挥有效的治理作用时,高管在腐败年度披露的风险信息越多,在日后腐败行为败露时,高管受到的处罚更严厉。

表4 国企高管腐败、风险信息与责任承担:党组织参与董事会治理的调节效应

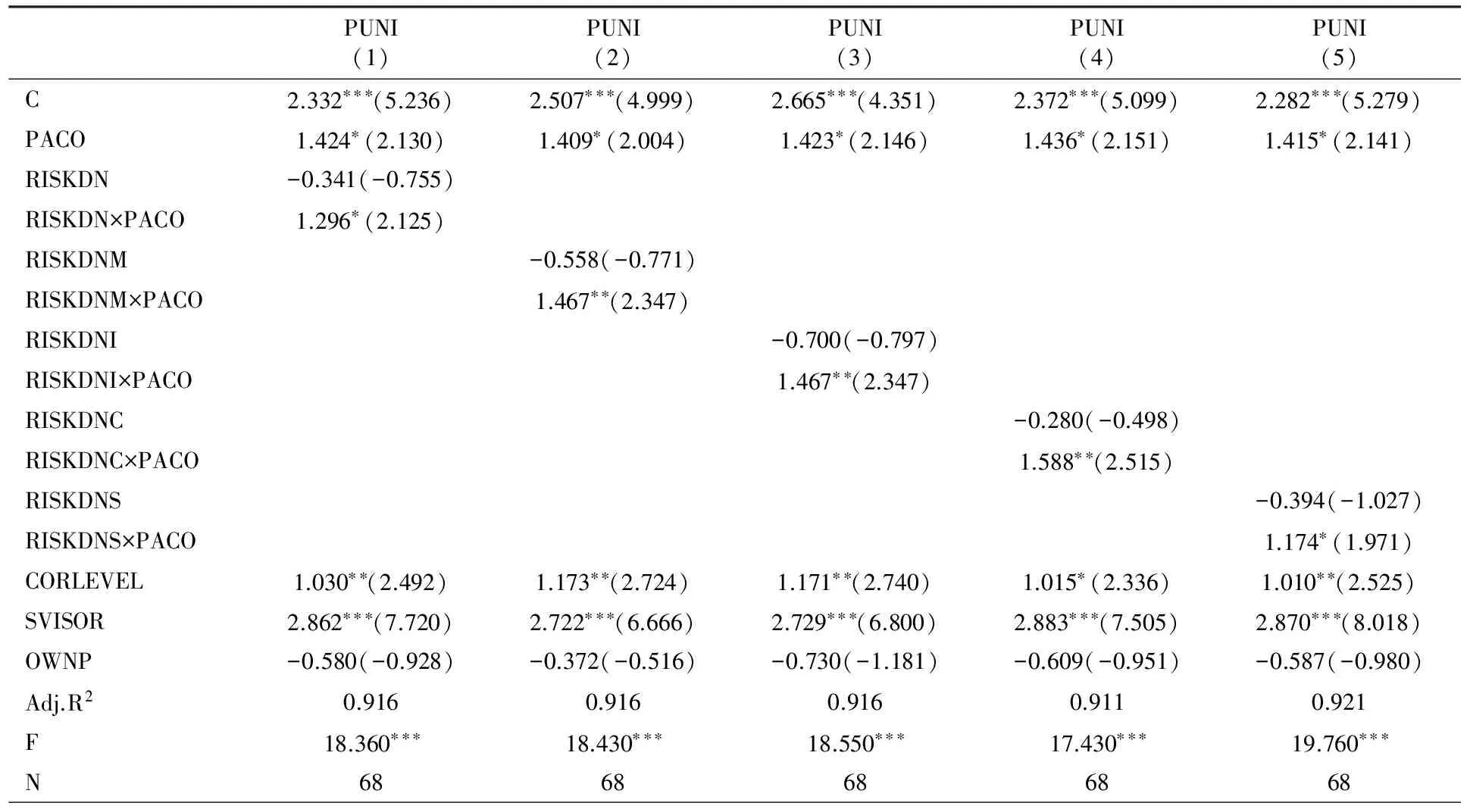

表5以发生高管腐败的国有制造业上市公司为样本,探讨国企党建工作对高管腐败、风险信息与责任承担之间关系的影响。由表5,党建工作虚拟变量(PACO)与腐败高管被处罚程度变量(PUNI)之间呈显著的正相关关系,表明国企上市公司的党建工作有助于惩戒高管的腐败行为。表征风险信息披露的5个变量与党建工作变量的交互项系数均显著为正,验证了假设3。回归结果表明,当国有制造业上市公司在年报中公布党建工作情况时,腐败高管在腐败发生年度多披露的风险信息(包括风险信息个数以及详细程度)不再具有帮助其逃避责任的功能,在腐败行为败露年度腐败高管反而受到了更严厉的惩罚。

表5 国企高管腐败、风险信息与责任承担:党建工作的调节效应

(三)稳健性检验

为确保研究的可信度,本文开展了以下的稳健性检验。

首先,风险信息的再度量。上市公司披露的风险信息,属于陈述性的非财务信息,可鉴证性较差。对于风险信息的度量是否准确也因此成为本文的不足之处。除根据上市公司年报董事会报告“管理层讨论与分析”部分公司对风险因素的披露,本文还采用上市公司是否披露风险信息的虚拟变量、公司披露风险信息的句子总数作为风险信息披露的衡量指标,所得结论与已有结论基本一致。

其次,责任承担的再选择。本文在腐败高管被处罚平均程度变量的基础上,又从离职角度对责任承担进行了再衡量。国企高管的腐败行为被揭露后,国企高管的离职概率也是其承担腐败后果的有效代理变量。重新回归的结果与上文结论相似。

再次,党组织甄别效用的再检验。本文采用交互变量探讨了党组织甄别国企高管利用风险信息免责的动机问题,又进一步依据党组织治理参与变量划分子样本进行党组织甄别效用的再检验。具体而言,以董事会中党组织成员比例为依据,将总样本划分为党组织治理参与高度组与低度组;以年报中公布党建工作的情况为依据,将总样本划分为党建工作披露组与未披露组。再次回归的结果显示,当党组织参与董事会的程度较高,以及上市公司在年报中公布党建工作时,国企高管利用风险信息免责的动机难以得逞。

最后,配对样本的再选择。本文参照徐细雄等(2013)的方法,根据规模、行业、高管腐败发生年度等标准为每家高管腐败公司寻找1至2家未发生高管腐败行为的公司作为参照样本。为了避免配对样本选择的可能偏误,本文采用一比一的配对,在同年度、同行业的国有制造业上市公司中为每家高管腐败公司寻找1家与其规模最为相近的公司作为配对样本,进行回归分析,结果亦未发生显著变化。

五、结论及启示

立足于国企高管的腐败行为,以风险信息的谋利功能为契入点,本文探讨了发生腐败行为的国企高管在风险信息披露中的附加动机,以及该附加动机对腐败高管的责任承担行为所产生的影响。在此基础上,将研究视角延伸至党组织的治理参与,进一步检验党组织针对腐败高管免责动机的甄别能力。结果发现:(1)国企高管的腐败行为促使公司在腐败发生年度披露更多的风险信息,因为国企高管发生腐败行为后倾向于从宏观、行业以及公司层面的风险因素角度为自己的腐败行为寻找藉口。(2)在腐败年度多披露风险信息的腐败高管,在腐败行为败露年度被处罚的程度较轻。风险信息沦为腐败高管逃避责任的工具。(3)当党组织参与治理的程度越大时,企图利用风险信息逃避责任的腐败高管受到的处罚程度越严厉。

研究表明,国有上市公司披露风险信息的动机因国企高管的腐败行为呈现出谋利性质,但国企党组织参与公司治理的行为抑制了国企高管利用风险信息免责的企图。上市公司披露风险信息的初衷在于缓解信息不对称,增强投资者对公司面临风险因素的认知,结果却成为国企腐败高管的谋利工具。因此,监管机构应有效甄别上市公司基于各类动机对风险信息的策略性披露行为,充分发挥风险信息的预警功能,坚决取缔风险信息的谋利功能。另外,国企党组织与现代企业制度的有效融合是当前国企党风廉政与反腐败建设的关键。上市公司应积极探索党组织治理参与的程度与方式,并在年报中适度披露党建工作。

陈仕华,卢昌崇. 2014. 国有企业党组织的治理参与能够有效抑制并购中的“国有资产流失”吗[J]. 管理世界(5):106-120.

程新生,谭有超,刘建梅. 2012. 非财务信息、外部融资与投资效率:基于外部制度约束的研究[J]. 管理世界(7):137-150.

杜莉,戴倩倩. 2010. 年度报告的风险信息沟通及影响因素[J]. 证券市场导报(7):32-49.

胡元木,谭有超. 2013. 非财务信息披露:文献综述以及未来展望[J]. 会计研究(3):20-26.

雷宇. 2014. 诚信、亏损与年报披露的及时性[J]. 财贸研究(5):130-137.

黎文靖,杨丹. 2013. 管理层为何自愿披露劳动力成本上涨风险信息?来自中国上市公司的经验证据[J]. 财经研究(10):91-105.

李晓翔,刘春林. 2011. 冗余资源、并购行为和剥离行为:一项关于我国ST企业的配对研究[J]. 经济管理(6):59-68.

马连福,王元芳,沈小秀. 2012. 中国国有企业党组织治理效应研究:基于“内部人控制”的视角[J]. 中国工业经济(8):82-95.

马连福,王元芳,沈小秀. 2013. 国有企业党组织治理、冗余雇员与高管薪酬契约[J]. 管理世界(5):100-115.

马连福,赵颖. 2007. 基于投资者关系战略的非财务信息披露指标及实证研究[J]. 管理科学(4):86-96.

屈文洲,蔡志岳. 2007. 我国上市公司信息披露违规的动因实证研究[J]. 中国工业经济(4):96-103.

饶育蕾,王建新,苏燕青. 2012. 上市公司盈余信息披露是否存在时机择?基于投资者有限注意的实证分析[J]. 管理评论(12):146-155.

沈洪涛,苏亮德. 2012. 企业信息披露中的模仿行为研究:基于制度理论的分析[J]. 南开管理评论(3):82-90.

涂建明. 2009. 财务绩效驱动管理层的信息披露吗:来自上市公司的经验证据[J]. 管理评论(9):86-93.

吴冬梅,刘运国. 2012. 捆绑披露是隐藏坏消息吗?来自独立董事辞职公告的证据[J]. 会计研究(12):19-25.

徐细雄,刘星. 2013. 放权改革、薪酬管制与企业高管腐败[J]. 管理世界(3):119-132.

薛爽,肖泽忠,潘妙丽. 2010. 管理层讨论与分析是否提供了有用信息?基于亏损上市公司的实证探索[J]. 管理世界(5):130-140.

张馨艺,张海燕,夏冬林. 2012. 高管持股、择时披露与市场反应[J]. 会计研究(6):54-60.

ALDERFER C P. 1986. The invisible director on corporate boards [J]. Harvard Business Review, 64(6):38-52.

COUGHLAN A T, SCHMIDT R M. 1985. Executive compensation, managerial turnover, and firm performance: An empirical investigation [J]. Journal of Accounting and Economics, 7(1-3):43-66.

JO H, KIM Y. 2007. Disclosure frequency and earnings management [J]. Journal of Financial Economics, 84(2):561-590.

KIRSCHENHEITER M, MELUMAD N D. 2002. Can “Big Bath” and earnings smoothing co-exist as equilibrium financial reporting strategies [J]. Journal of Accounting Research, 40(3):761-796.

MERKL-DAVIES D M, BRENNAN N M. 2007. Discretionary disclosure strategies in corporate narratives: Incremental information or impression management [J]. Journal of Accounting Literature, 26(1):116-194.

(责任编辑 张建军)

Corruption of High-ranking Managers, Risk Information and Responsibility Undertaking: From the Perspective of Screening Liability Exemption Motive Function of Party Organization of State-owned Enterprises

ZHOU TingTing

(International School of Business, Beijing International Studies University, Beijing 100024)

Base on corruption behaviors of high-ranking managers in listed companies, this paper probes into changing effects of tricky information disclosure of these high-ranking managers on their commitment of responsibility, and extends the study to management and participation of party organizations of state-owned enterprises, to further inspect party organizations′ ability to identify liability exemption motives of these high-ranking managers. The results show that corruption behaviors of senior managers are important influence factors of risk information disclosure, because risks and pressures are used as excuses for high-ranking managers′ corruption behaviors, which reflects difficulties during firms′ operation. In the year of disclosing more risk information, the corruption of senior managers face lighter punishment. However, party organizations have the ability to identify liability exemption motives of these senior managers. When party organizations participate in corporate governance, high-ranking managers′ corruption behaviors with more risk disclosure in firms face more severe punishment.

corruption of high-ranking managers; risk disclosure; responsibility undertaking; party organization; liability exemption motive

2015-12-23

周婷婷(1983--),女,宁夏青铜峡人,博士,北京第二外国语学院国际商学院讲师。

教育部人文社会科学研究青年基金项目“披露动机、策略与风险信息功能研究:基于风险预警与谋利工具视角”(14YJC630215);国家自然科学基金项目“国有企业股权多元化、权力配置与产品市场——基于治理粘性视角”(71402004);国家社会科学基金项目“‘半强制’股利政策的经济后果研究”(14BGL183)。

F275;F270

A

1001-6260(2016)06-0122-09