浮动还是盯住——基于DSGE模型的最优汇率制度安排

2017-01-05刘凤芹

刘凤芹 喻 珺

(东北财经大学 经济学院,辽宁 大连 116025)

浮动还是盯住

——基于DSGE模型的最优汇率制度安排

刘凤芹 喻 珺

(东北财经大学 经济学院,辽宁 大连 116025)

以开放条件下的DSGE模型作为基本模型,使用贝叶斯估计方法模拟不同汇率制度间的差异。研究发现,单独浮动汇率制度有利于本国物价水平的稳定,参考一篮子货币的汇率制度更有利于实际汇率的稳定;国内物价的波动水平超出临界值时,执行政策时政策制定者应更偏重于浮动汇率制;若当下汇率波动水平超出临界值,则其应更偏向于参考一篮子货币汇率制。

浮动汇率制; 一篮子货币; 最优汇率制度

20世纪70年代,布雷顿森林体系瓦解,宣告世界主要货币与实际商品联系的终结。发达国家纷纷放弃与美元挂钩的汇率制度,转而采用单独浮动汇率制度。然而许多发展中国家依然通过选择正式或者非正式盯住美元的办法,以实现名义汇率的稳定。2008年的国际金融危机使得美国金融市场受到了巨大冲击,在一定程度上弱化了美元的国际地位。在这种情形下,越来越多的发展中国家开始逐步退出与美元挂钩的单一浮动汇率制度,转而选择更为多样化的参考一篮子货币的浮动汇率制度。从汇率制度的演变来看,由于国内环境的变化,最优汇率制度选择是短期内呈现静态、长期内呈现动态的过程。在这种情形下,一国的最优汇率制度选择的问题很难得到简单而又明确的回答。

鉴于有管理的浮动汇率制和单独浮动汇率制各有可取之处,决策者并不能单一地执行某种汇率制度,而是要根据经济社会的实时条件来选择最优汇率制度。因此,构建基本模型来模拟现实经济,通过引入不同汇率机制来考察经济受到外部冲击时的表现,才有可能寻找到适合中国的最优汇率制度。

一、文献综述

对于最优汇率制度的选择,现有研究主要有两个方面:一是对不同汇率制度的比较;二是开放经济条件下外部冲击对各经济变量的影响。

关于不同汇率制度的比较。Fischer(2001)认为,部分发展中国家的经济金融发展状况并不具备执行单独浮动汇率制度的条件,将本币与外币的名义汇率完全绑定又会影响其货币政策的独立性,因此要选择较为灵活的汇率制度,既要保持名义汇率的稳定,又要一定程度上使得货币政策具有独立性。Frankel(1999)认为大多数国家,尤其是大规模资本流动尚不成为问题的发展中国家,实行中间汇率制度可能比角点汇率制度更为合适,而对于那些适合建立共同货币的区域,中间汇率制度在可行性上要优于角点汇率制度。Clarida et al.(2001)认为,短期内汇率的完全传导假设在许多经合组织国家并不成立,在这些国家更为迫切需要注意国内产品和进口产品的通货膨胀,而开放环境下则不用稳定汇率。Edwards et al.(2005)认为,浮动汇率制度更有利于稳定各项经济指标。Paoli(2009)认为,当国内产品和国外产品可以完全替代时,开放条件下的最优货币政策需要比封闭条件通胀目标制规则下更小的汇率浮动。Ghosh et al.(2015)研究发现,新兴市场经济体对货币错配的承受能力不强,汇率波动的不良影响更严重,需要对汇率进行一定的管理,将通货膨胀目标制与有管理的浮动汇率制结合起来,以维持金融稳定和应对不可预测的危机。总之,从现有汇率制度理论与现实情况关系可知,没有任何汇率制度能够在某个时期适合所有国家或在全部时期适合某一个国家(Frankel et al.,2000)

对此国内学者也做了一些研究。刘晓辉(2013)分析了利益集团、政治党派、民主制度、选举制度以及政治不稳定性等因素对汇率制度选择影响后发现,由于影响渠道并不唯一,导致任意因素对汇率制度选择的影响都不明确,即同样的因素可能导致不同的汇率制度选择。范小云等(2015)研究浮动汇率影响货币政策独立性后发现:浮动汇率能在一定范围内吸收外部冲击,增强货币政策独立性;但大幅度的汇率波动则会通过经常项目与资产负债表等渠道影响现实经济,从而影响货币政策独立性;一国的金融开放水平与发展水平越高,那么最优汇率制度也越浮动。

关于开放经济条件下外部冲击对各经济变量的影响。 Obstfeld et al.(1995)利用Dornbusch(1976)的模型构建包括两国在内的框架,得出垄断竞争厂商在外部冲击发生前便已确定产品价格的结论,同时也探讨了汇率和其他变量对货币政策改变的反应,以及货币政策改变带来的福利效果。Kollmann(2001)在小国开放模型中考虑了某些冲击来源,并按照不同的福利规则进行了数量分析。Jeanne et al.(2002)研究发现,浮动汇率制下,对于相同情形的经济社会进行外部冲击,外汇市场不只存在均衡。

黄志刚(2009)建立包括加工贸易部门在内的随机动态开放宏观经济模型,经过模拟发现:在包含加工贸易的经济中,生产者的定价策略对短期的马歇尔勒纳条件是否成立具有非常重要的影响;只有更多地使用本币为贸易产品定价,本币升值才会降低贸易顺差或增加贸易逆差。王君斌等(2014)通过构建SVAR模型探讨货币政策冲击对经常账户、人民币汇率、通货膨胀率动态效应,发现中国实际汇率存在汇率超调,国内通货膨胀惯性以及经常账户的“J曲线效应”取决于具体的货币政策冲击类型;进一步模拟发现,在盯住汇率波动的管理浮动汇率制下,模型可以较好地拟合前述发现;而贸易条件效应、流动性效应以及风险溢价都是开放条件下货币政策的主要传导途径。

为了更好地从微观视角了解何种汇率制度最优,本文运用开放条件下的DSGE模型作为基本模型,同时使用贝叶斯估计方法估计模型参数模拟不同汇率制度间的差异,以避免在封闭经济条件下使用DSGE模型进行不同货币政策比较的弊端。

二、开放条件下的DSGE模型

在Obstfeld et al.(1995)的模型基础上,可以用DSGE两国模型来模拟现实世界。之所以选用两国模型,原因有二:一是从消费理论引申而来。消费理论认为,使用两种商品进行分析就具有足够代表性,可将其中一种看成是复合商品,即所讨论的某种商品之外的一切消费者想要消费的商品。同理,在国际经济中使用两国进行分析也具有足够代表性,因为可以将两国中的一国看成是中国之外的其他任意国。二是虽然双边贸易余额也受到相当关注,但真正重要的是一国与其他所有国家的总体贸易余额,此时把另外一个国家设定为某个特定国家也并不合适。

因此,模型具体假设如下:

第一,时间是离散的,要素投入只有劳动没有资本,则总产出等于总消费。

第五,假设改变价格的机会服从泊松过程,即不论厂商上一次改变价格是什么时候,厂商改变价格的概率在每一期都是相同的且等于(1-γ),价格在两次调价之间是固定不变的。

因不考虑财政政策的影响,本文采用传统的DSGE模型两部门分析方式,即家庭和厂商最优行为的分析框架。

(一)家庭行为分析

(1)

(2)

(3)

(4)

金融市场完备性假设,使得风险分担条件确定两国消费和实际汇率的关系。

(二)厂商行为分析

假设厂商在每一期有(1-γ)的概率调整价格,则设定价格后有γ的概率保持价格不变。

(5)

(6)

(7)

生活中处处都有物理,物理教师在课堂当中可以将日常生活当中的一些现象用物理来做解释,或者是将某节物理课程当中的内容与生活相结合,通过布置任务的形式传达给学生,让学生去亲身观察这一现象。这样,学生就对相关物理知识点有更深刻的印象,也会感受到物理是与日常生活息息相关的,从而对物理就不会有太多的畏惧感。尤其是对理科比较薄弱的学生来说,他们相比其他学生基础差,思想也会有更大的压力,教师针对这一群体需要更多的与他们交流,多给他们展示物理在生活当中应用的例子,以此渐渐消除他们对物理的恐惧感,提升学习兴趣,促进物理课堂高效开展。

(8)

(9)

(10)

(11)

国外厂商的对应方程可类似得到。

三、经验研究:不同汇率制度的比较

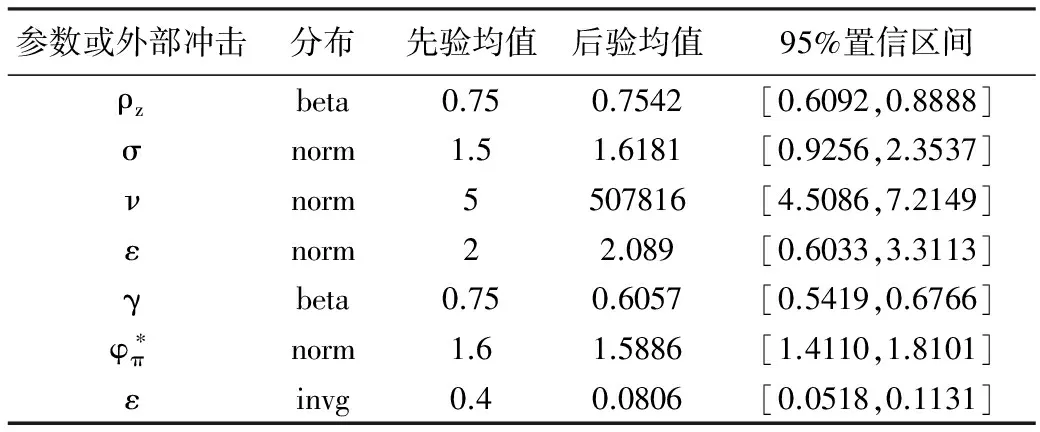

表2 参考一篮子货币汇率制度的贝叶斯估计结果

为了方便比较,除中国以外的国家被描述为国外;式(1)、式(2)、式(3)、式(5)、式(8)、式(9)与式(11),加上产品市场均衡条件、劳动市场均衡条件、汇率制度描述方程在稳态水平对数线性化,这些共同构成了一个线性近似系统,描述的一般均衡模型就构成了利用Matlab软件的Dnare工具包进行动态模拟的基本模型;具体数据包括2005—2014年每个季度的中国国内生产总值数据以及通货膨胀数据(CPI),来源于EPS全球统计数据分析平台与中经网统计数据库。之所以把2005年作为分界线:一是因为在2005年进行了大规模的汇率机制改革,将原先与美元挂钩的有管理的浮动汇率制变更为参考一篮子货币的有管理的浮动汇率制;二是因为2005年数据统计口径变更,造成2005年前后的国内生产总值数据难以比较。

在具体的处理过程中,将CPI月度数据平均化为季度数据,使用X-11方法进行调整以消除季节因素,并利用HP滤波方法剔除趋势项。为了模拟顺利进行,使用ADF方法对上述经过初步处理的两组时间序列进行了单位根检验。检验结果显示,在5%的显著性水平下,两个变量均是零阶单整。

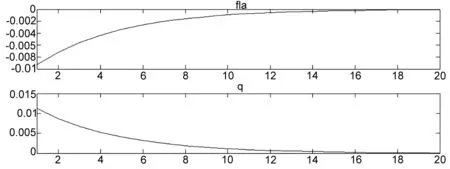

图1 单独浮动汇率制度时技术冲击对国内通货膨胀和实际汇率的影响

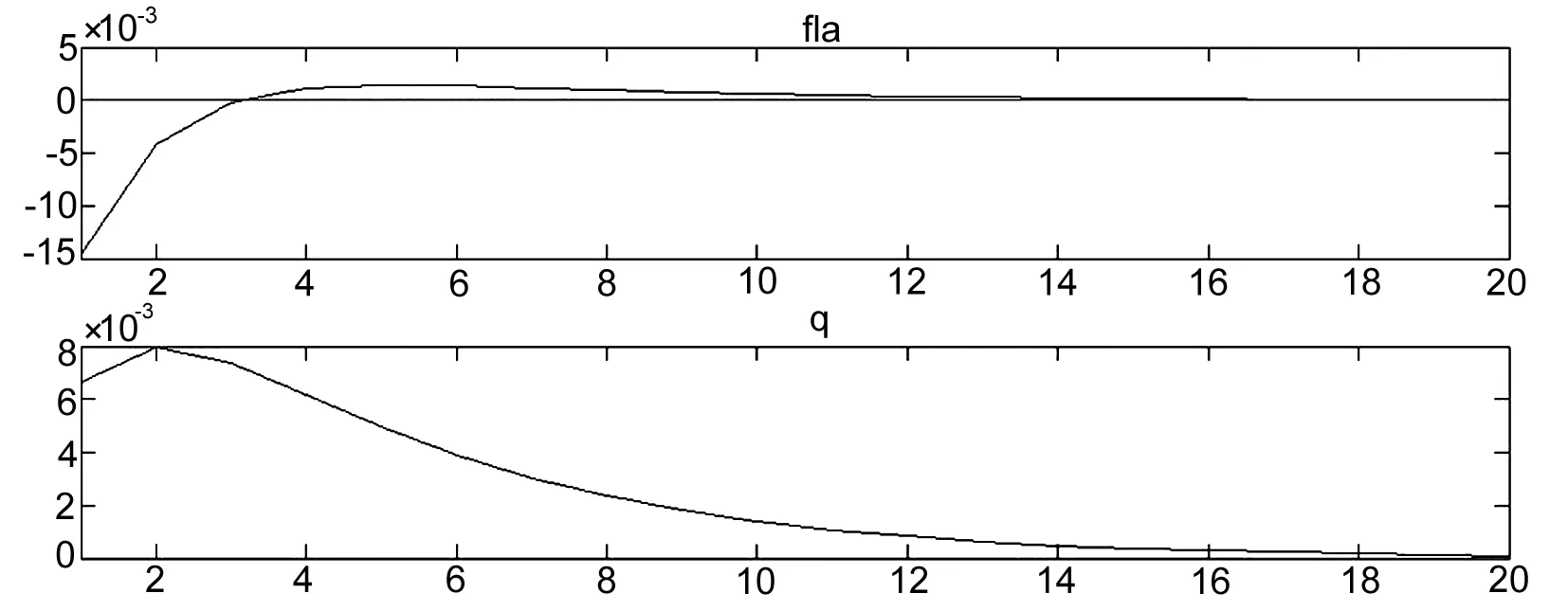

图2 参考一篮子货币汇率制度时技术冲击对国内通货膨胀和实际汇率的影响

模型中的参数赋值方法参考了刘斌(2014)的办法,使用一般静态参数使用校准的方法进行赋值,而对于其余动态参数则利用贝叶斯方法进行估计。需要校准的参数主要包括劳动的收入份额α,消费者的跨期贴现率β,消费的相对风险回避系数θ,国内产品与国外产品之间的替代弹性η,国内经济占世界经济的比重n以及国内贸易开放程度o。根据刘斌(2014)、许先普(2014)所使用数据,设定α=0.5,β=0.99,θ=11,η=3.5,o=0.5,再根据近几年来中国GDP占世界GDP的比重,设定n=0.15。接下来使用了Matlab中的Dnare工具包,对上述模型进行贝叶斯估计和脉冲响应分析,相关结果见表1、表2和图1、图2。

借鉴刘尧成(2010)的研究,将外部冲击设定为技术冲击,模拟以技术冲击为代表的供给冲击和以货币冲击为代表的需求冲击,结果发现,与需求冲击相比,供给冲击能够更好地拟合人民币汇率的波动。根据图1可知,在单独浮动汇率制时,正向的技术冲击先使国内通货膨胀率降低,随后再慢慢向稳态靠近,大约要花费17期才能回到稳态水平;而正向的技术冲击会使真实汇率上升,随后再慢慢向稳态靠近,真实汇率在本模型中大约要花费17期才能回到稳态水平。在参考一篮子货币汇率制时,正向的技术冲击会先使国内通货膨胀率降低,随后再慢慢上升甚至超越了稳态,最后慢慢下降向稳态靠近,大约要花费17期才能回到稳态水平;而正向的技术冲击会先使真实汇率上升,随后,先上升后下降并逐渐向稳态靠近,大约要花费20期才能回到稳态水平。

除此之外,在单独浮动汇率制条件下,通货膨胀在受到技术冲击后波动幅度小于0.01个单位,而在参考一篮子货币汇率制下,通货膨胀在受到同等技术冲击后波动幅度接近0.015个单位;单独浮动汇率制条件下,实际汇率在受到技术冲击后的波动幅度约为0.011个单位,而在参考一篮子货币汇率制下,实际汇率在受到同等技术冲击后的波动幅度最大也不过0.008个单位。由此可见,在受到外部冲击时,单独浮动汇率制更有利于稳定国内物价水平,而参考一篮子货币汇率制更有利于稳定实际汇率。因此,在制定政策时,更偏重于哪种汇率制度取决于政策制定者的目标福利函数。

DSGE模型与传统宏观经济模型可能会在很多基本问题上结论不一,因而不能简单地将Mundell-Flemin模型的结论套用在DSGE模型中。然而,DSGE模型与传统宏观经济模型最重要的区别是具有微观基础,这也是本文使用这一模型作为分析工具的原因。

四、结论和政策建议

首先,在采取单独浮动汇率制时在面对外部冲击时,央行可以在短期内通过一定目标的设定,采取较优的货币政策稳定各项经济指标。在执行汇率制度时,人民银行应该从提高中国居民的社会福利角度出发,综合国家的远期与近期目标,选取适合当前形势的汇率制度。

其次,要进一步加强市场在资源配置中的决定性作用,改革各种制度性障碍,以更好发挥市场的作用;通过公开市场业务等市场手段,减少行政干预色彩浓厚的手段;同时,除了采用传统的货币政策工具,还应重视对经济活动参与者的预期管理。

范小云,陈雷,祝哲. 2015. 三元悖论还是二元悖论:基于货币政策独立性的最优汇率制度选择[J]. 经济学动态(1):55-65.

黄志刚. 2009. 加工贸易经济中的汇率传递:一个DSGE模型分析[J]. 金融研究(11):32-48.

刘斌. 2014. 动态随机一般均衡模型及其应用[M]. 北京:中国金融出版社.

刘晓辉. 2013. 汇率制度选择的新政治经济学研究综述[J]. 世界经济(2):137-160.

刘尧成. 2010. 供求冲击与人民币汇率的波动:基于DSGE两国模型的模拟分析[J]. 南方经济(9):29-39.

王君斌,郭新强. 2014. 经常账户失衡、人民币汇率波动与货币政策冲击[J]. 世界经济(8):42-69.

许先普. 2014. 中国货币政策的结构效应及其协调性研究[D]. 湘潭:湘潭大学.

BRUNO M. 1990. High inflation and the nominal anchors of an open economy [R]. NBER Working Paper, No.w3518.

CLARIDA R, GALI J, GERTLER M. 2001. Optimal monetary policy in open versus closed economies: An integrated approach [J]. American Economic Review, 92(2):248-252.

DORNBUSCH R. 1976. Expectations and exchange rate dynamics [J]. Journal of Political Economy, 84(6):1161-1176.

EDWARDS S, YETATI E L. 2005. Flexible exchange rates as shock absorbers [J]. European Economic Review, 49(8):2079-2105.

FISCHER S. 2001. Exchange rate regimes: Is the Bipolar view correct [J]. Journal of Economic Perspectives, 15(2):3-24.

FRANKEL J A. 1999. No single currency regime is right for all countries or at all times [R]. NBER Working Paper, No.7338.

FRANKEL J A, SCHMUKLER S L, SERVEN L. 2000. Verifiability and the vanishing intermediate exchange rate regime [R]. NBER Working Papers, No.7901.

GHOSH A R, OSTRY J D, CHAMON M. 2015. Two targets, two instruments: Monetary and exchange rate policies in emerging market economies [J]. Journal of International Money & Finance, 12(1):172-196.

JEANNE O, ROSE A K. 2002. Noise trading and exchange rate regimes [J]. Quarterly Journal of Economics, 117(2):537-569.

KOLLMANN R. 2001. The exchange rate in a dynamic-optimizing business cycle model with nominal rigidities: A quantitative investigation [J]. Journal of International Economics, 55(2):243-262.

MCCALLUM B T, NELSON E. 1999. Nominal income targeting in an open-economy optimizing model: A compact exposition [J]. Journal of Monetary Economics, 43(3):553-578.

OBSTFELD M, ROGOFF K. 1995. Exchange Rate Dynamics Redux [J]. Journal of Political Economy, 103(3):624-660.

PAOLI B D. 2009. Monetary policy and welfare in a small open economy [J]. Journal of International Economics, 77(1):11-22.

(责任编辑 张 坤)

Floating or Pegging:Optimal Exchange Rate Regime Based on DSGE Model

LIU FengQin YU Jun

(School of Economics, Dongbei University of Finance and Economics, Dalian 116025)

Taking DSGE as basic model, this paper uses Bayesian estimation method to find differences between exchange rate regimes. The research finds that floating exchange rate regime is good at stabling domestic price, while pegging exchange rate regime with reference to basket of currencies is good at stabling real exchange rate. If policymakers find that domestic price volatility is higher than the threshold, they may pay more attention to the floating exchange rate system. If policymakers find that the volatility of the exchange rate value is higher than the threshold, they may pay more attention to exchange rate regime with reference to basket of currencies.

floating exchange rate regime; basket of currencies; optimal exchange rate regime

2016-06-10

刘凤芹(1962--),女,辽宁沈阳人,东北财经大学经济学院教授,博士生导师。 喻 珺(1987--),男,安徽合肥人,东北财经大学经济学院博士生。

国家自然科学基金项目“特许经营合约中的准租金挤占和治理研究:以4S汽车经营商为例”(71272053)。

F830.92

A

1001-6260(2016)06-0070-07