基于承租人视角的固定资产售后租回会计处理问题分析

2017-01-05陈益云

陈益云

(东莞理工学院城市学院 财经系,广东东莞 523419)

基于承租人视角的固定资产售后租回会计处理问题分析

陈益云

(东莞理工学院城市学院 财经系,广东东莞 523419)

售后租回交易作为一种信用门槛低的融资手段,可以缓解企业资金压力而越来越被广泛运用。本文从会计的角度分析了该业务,指出其账务处理具有一定科学性的同时也对其提出了几点质疑,如违背收入确认和实质重于形式原则、工作量大不便于报表使用者理解、为企业操控利润提供了空间等,最后提出了改善其会计处理的对策,即将售后租回视同抵押借款处理。

售后租回;承租人;固定资产;会计核算

一、售后租回业务的会计处理

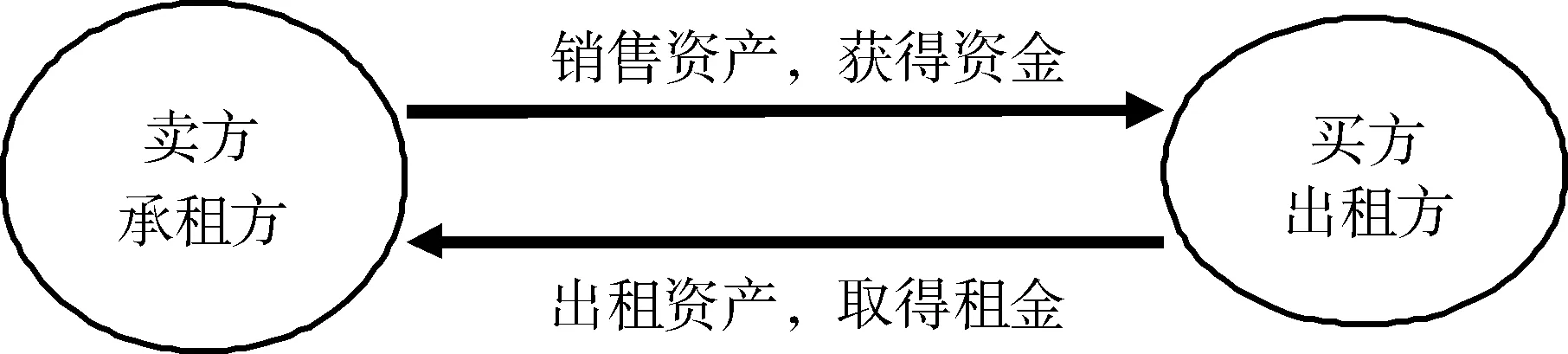

售后租回是指卖主将一项资产出售后又将该资产从买主那里租回的一种交易行为。从形式上看是企业在出售商品,但实质是不同于向金融机构借款和发行债券的一种新型的融资行为。卖主通过交易将固定资产转为货币资产获得资金,而后以分期支付租金偿还本息;买主以出租方式寻求到了回报稳定风险较小的投资机会。卖主既是资产出售方也是资产承租方,买主既是资产购买方也是资产出租方,具体情况如图1所示。售后租回的资产可能是固定资产也可能是存货,业务涉及的当事人有承租方和出租方,本文只从承租人的角度分析固定资产售后租回的业务[1]。

图1 售后租回业务图

会计准则规定,售后租回方式为融资租赁的,则该项资产售价与账面价值之间的差额应在出售时计入递延收益科目,并在租赁期内按该资产的折旧进度分摊递延收益,同时调整折旧费用。售后租回方式为经营租赁的,应当分四种情况进行相应的处理:第一,当交易按公允价值达成的,则该资产售价与账面价值的差额计入当期损益;第二,如果交易没有按照公允价值达成且资产售价低于公允价值的,若该损失将不能由低于市价的未来租赁付款额补偿的,则售价与账面价值的差额计入当期损益;第三,如果交易没有按照公允价值达成且资产售价低于公允价值的,并且该损失将由低于市价的未来租赁付款额补偿的,则售价与账面价值的差额应予以递延,并在租赁期内分摊;第四,资产售价大于公允价值的,售价与账面价值的差额应予以递延并在租赁期内分摊。

二、售后租回会计处理的科学性分析

从上述账务处理可看出,对于各种价值之间的差额有2种处理方式:一是将差额一次性计入当期的营业外收支,二是将差额计入递延收益并进行分摊。这种处理是会计权责发生制原则的要求使然,为规避企业利用售后租回操作利润起到了很好的约束作用,如果不递延分摊收益则企业完全可以采取高售价高租金的方式售后回租,这对买主的利润不存在什么影响,但卖主可能会因出售资产获取巨额利润,但这利润是虚利润,不是企业真正实现的利润,因为该利润是以未来付出高于同类市场的租金为代价的;如果企业采取低售价低租金的方式,这对买主的利润不存在什么影响,但卖主可利用资产的出售使企业巨额亏损,但这种亏损不是真正意义上的亏损,因为此亏损会因后期的低租金获得补偿。因此采用将差额计入递延收益并分摊的方式可以很好地规避企业操作利润的行为。

三、对售后租回会计处理的几点质疑

(一)违背收入确认和实质重于形式原则

售后租回是企业在没有改变资产任何性能的情况下获取银行存款以缓解资金压力,然后通过分期支付租金的形式偿还本息,从实质上看相当于以非流动资产作抵押来获取借款,分期支付资金使用费,待租赁期满后归还全部本金与利息后解除资产抵押,因此售后租回实质是企业将资产用于抵押以取得借款的一种新型的融资活动,不是销售产品的行为,因为在融资租赁形式下,该资产以及与该资产相关的风险和报酬并没有转移,企业仍保留与所有权相联系的继续管理权,仍对该商品实施有效的控制,可会计却按照出售资产方式确认收入,显然违背了会计的“收入确认”和“实质重于形式”原则[2]。

(二)工作量大且不便于报表使用者理解业务

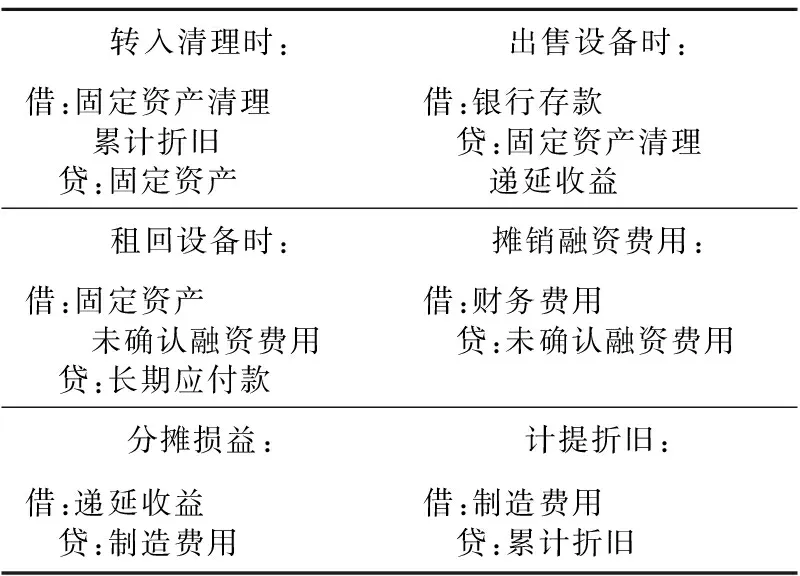

准则要求售后租回需拆分为出售资产和租入资产两项业务进行会计处理,出售资产时先注销固定资产、累计折旧、固定资产卡片、将其净值转入固定资产清理,然后增加银行存款确认递延收益;租入资产时按新的金额确认固定资产、计提折旧、分摊递延收益、摊销融资费。若是经营租赁则需要对租回的资产在备查簿中进行登记,具体账务处理如表1所示。先注销资产又重新登记资产,先注销折旧费用又重新计提折旧,这种账务处理工作量大且十分繁琐,同时也难以理解。

表1 售后租回(融资租赁)的账务处理

(三)公允价值为企业操控利润提供了空间

为了防止企业利润出现较大的波动和企业利用售后租回业务调控利润,为此准则引入了售价、公允价值和账面价值的概念,即要比较售价与公允价值、公允价值和账面价值的大小然后作出相应的账务处理,目的是为防止企业操作利润[3]。基于大部分资产贬值的特点且承租方在资金短缺导致财务压力的状况下,其资产出售的价格一般会低于其公允价值;同时出租方为了规避风险也会要求售价低于其公允价值,因此引入公允价值是非常有必要的。但由于售价是买卖双方通过协商达成一致的价格,此价格是在交易时可以确定的价值,账面价值是企业做账时形成的账面上的价格,也是可确定的价值,唯有公允价值具有很强的不确定性,企业完全可以利用其操控利润,如表2所示当售价与公允价值之差计入递延收益时,因递延收益是负债类科目对企业的利润不构成影响,因此也就不能利用此操作利润;而公允价值与账面价值差额多数情况下是计入营业外收支科目的,该科目是损益类,这对企业的利润会产生较大的影响。总之,公允价值在起到参考作用的同时,也为企业操控利润提供了空间。

表2 售后租回(经营租赁)的会计处理

(四)重新计提折旧为操作利润提供了空间

售后融资租回的如果是固定资产,准则要求先对该资产终止确认,然后再重新确认的形式进行账务处理[4]。由于资产的账面价值发生变化,因此在重新计提折旧时制造费用会发生变化,制造费用最终进入产品成本,对其成本的补偿需要等到销售实现时确认,如果生产出的商品当期实现了销售则会对当期的损益产生影响,从而影响当期的利润;如果生产出的商品当期未实现销售则不会对当期的损益产生影响,也不会影响当期的会计利润。因此可以看出一项资产在并没有被实质性转移的前提下其账面价值和损益会出现较大的变动,如此便为企业操作利润提供了空间。

(五)为粉饰企业的财务结构提供了空间

售后如果是融资性租回的交易会同时增加企业的资产和负债,从而使其资产负债率提高,进而提高净资产收益率。假如A公司在没有进行售后租回业务时其资产的账面价值为100万元,负债的账面价值为0,则所有者权益为100万元,这时企业的资产负债率为0。当A公司将账面价值100万元的固定资产售后融资性租回,那么交易之后A公司的资产的账面价值则变为了200万元(即100万元的货币资金+100万元的融资租入资产),其负债的账面价值为100万元,所有者权益则仍然为100万元,此时A公司的资产负债率则变为50%。可见在同样的资产使用效率下,即资产收益率相同的情况下,企业的资产负债率和净资产收益率都得到了提高。可见利用售后租回业务能使企业获得财务杠杆的好处,提升企业的净资产收益率,从而改善企业的财务结构。

四、改善售后租回会计处理:将售后租回视同抵押借款

从上面的分析可以看出售后租回业务的本质是借款行为,只不过抵押物是资金借入方自有资产而已。因此如果将售后租回视同普通抵押借款,按照普通抵押借款对其进行账务处理,将售后租回业务按取得借款、分期分摊和支付利息费用进行账务处理,其账务处理情况如表3所示,被抵押借款的资产因不属于销售转让故不应核销,而应将收取的价款确认为一项负债,如此做账的好处有以下几点[5]。

表3 售后租回的会计处理

对于售后租回的资产,企业既没有真正进行清理和处置,其性能和状况也没有真正发生改变,仍由企业进行管理和使用,故仅依据双方签订的一纸合同在实物资产并没有改变的情况下,现行的准则要求将该业务分解为处置与租赁资产进行会计处理,是不符合实质重于形式原则的,而以资产抵押取得借款进行处理,分期分摊和支付利息费用更符合业务的实际,更符合实质重于形式原则,更真实地反映企业的财务信息,从而提高会计信息质量。

售后租回的实质是以资产作抵押取得借款,故若按处置资产与租赁两项业务进行账务处理,会对财务报表使用者产生误解,如产生的处置资产损益列示于营业外收支,但这并不是真正的处置资产行为产生的损益,因此会对财务报表使用者产生误导。如对资产不作处置处理,直接按抵押借款进行账务处理,在财务报告中披露售后租回业务的情况,如资产原值、账面价值、租赁期及租金、实际利率等信息则更有利于财务报表使用者理解交易的实质。

[1] 吴正德.关于售后租回会计处理的思考[J].时代金融(下旬),2015(11):158-159.

[2] 谢海林.售后租回业务会计处理新思考[J].中国注册会计师,2015(10):120-121.

[3] 韩金灿.承租人视角下有形动产售后租回融资租赁核算问题探析[J].商业会计,2015(5):24-25.

[4] 左晓敏.售后租回形成经营租赁下承租人会计处理的改进[J].财务会计,2015(11):39.

[5] 王放,张蕾.文氏图法分析售后租回形成的经营租赁[J].中国农业会计,2014(11):43.

Accounting Treatment on Sale-Leaseback of Fixed Assets from the Perspective of the Lessee

CHEN Yi-yun

(Department of Finance and Economics, City College of Dongguan University of Technology, Dongguan 523419, China)

The sale-leaseback transaction as a financing means of low credit threshold, can ease the pressure on corporate finance and be more and more widely used. This paper, from the accounting analysis of the business, points out that the accounting treatment has certain scientificity, putting forward several questions, violation of revenue recognition and substance over form principle, heavy workload unavailable to understand, the profits for the enterprise to manipulate, etc., and proposing the countermeasures of improving the accounting treatment.

sale-leaseback; lessee; fixed assets; accounting

2016-07-07

陈益云(1974—),女,湖南隆回人,副教授,硕士,主要从事财务会计和税务会计研究。

F231

1009-0312(2016)06-0056-03