市场结构与赔付水平:2004-2014年的中国健康保险

2016-12-22王向楠边文龙

王向楠,边文龙

(1.中国社会科学院 金融研究所,北京 100028;2.广东外语外贸大学 金融学院,广东 广州 510006)

市场结构与赔付水平:2004-2014年的中国健康保险

王向楠1,边文龙2

(1.中国社会科学院 金融研究所,北京 100028;2.广东外语外贸大学 金融学院,广东 广州 510006)

中国健康险的赔付水平较低,本文基于2004-2014年中国地级城市的面板数据,研究中国健康险的市场结构与绩效的关系。对于三个一般性的市场结构指标,本文研究发现,健康险赔付率与企业数目显著正相关,与市场集中度显著负相关,与企业市场份额不平等的(负向)相关性不够稳健。对于三个具有保险市场特点的市场结构指标,本文研究发现,健康险赔付率与非寿险企业的市场份额显著负相关,与外资企业市场份额显著正相关,与企业经营年数之间没有显著关系。研究结论支持了“结构影响绩效”的假说在中国健康险市场的适用性;也表明,为了提高健康险的赔付水平,应当加强“供给侧”改革,扩大保险市场对内和对外的开放程度。

健康保险;市场结构;赔付水平;中国

一、引言和文献回顾

健康险是医疗保障体系的重要力量,不过中国健康险发挥的作用还很有限①本文研究的健康保险是指商业健康保险,不同于社会医疗保险。本文所称“地级城市”包含了直辖市、计划单列市、副省级城市。本文计量分析中没有采用跨国数据,主要是由于,我们难以获得多个国家(或地区)的经营健康险业务的企业数目和每家企业的市场份额,进而无法计算健康险市场的企业数目、市场份额不平等、市场集中度等指标。。保险赔付是保险业发挥风险管理和经济补偿作用的基本体现,2014年,中国健康险赔付支出571亿元,仅占国家医疗卫生总支出的1.6%,而发达国家的这个数字在10%左右②数据来源:王治超:商业健康险赔付占国家总医疗支出不到2%,21世纪经济报道,2014-09-03。。要提升健康险的赔付水平,在“需求侧”应当提高国民对保险的认知度和认可度,而在“供给侧”不应忽视市场结构的作用,本文即研究市场结构因素如何影响了中国健康险的赔付水平。

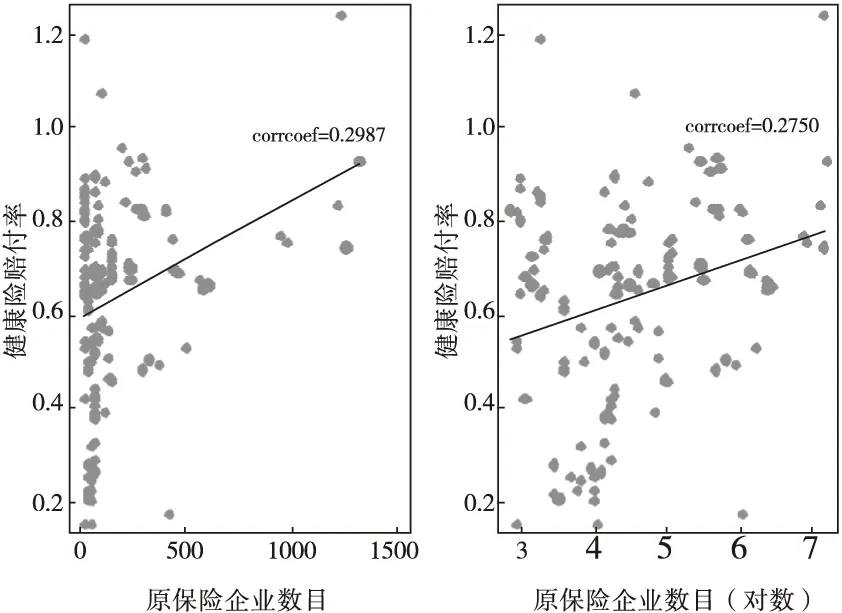

我们先从国际上的视角比较中国和欧洲国家健康险的赔付率和保险企业数目。从表1的上半部分可以看出,2009-2013年中国健康险赔付率平均为50.21%,低于英、法、德、意这四个较大欧盟国家平均的75.69%(个体法)或70.79%(整体法),也低于其他参与“欧洲各国保险联合组织”相关统计的国家平均的62.55%(个体法)或86.97%(整体法)。因此说,中国健康险的赔付水平较低。表1的下半部分显示,2009-2013年中国的原保险企业数目平均为131家,远低于英、法、德、意这四个较大的欧盟国家平均的605家,高于其他参与“欧洲各国保险联合组织”的国家平均的94家。考虑到“其他参与统计的欧洲国家”的市场规模均较小,所以中国保险企业的数目是相对少的。企业数目是衡量市场结构的最基本指标,因此健康险的赔付率可能与市场结构因素之间存在内在关系。图1显示,健康险赔付率与原保险企业数目、原保险企业数目对数的pearson相关系数分别为0.2987和0.2750,均在1%的水平上显著。

对于健康险的市场结构与健康险的赔付率、价格、盈利状况等绩效指标的关系,国外开展了一些研究,研究对象主要是医疗保障制度在不断改革中的美国。Pauly等[1]对美国262个城市的研究发现,在1994年,在HMO(Health Maintenance Organizations,健康维护组织)数目较多或市场集中度(采用Herfindahl-Hirschman Index(HHI)度量)较低的市场中,HMO的利润率更低。Dafny[2]基于企业投保团体健康险的微观数据的研究发现,受到正向利润冲击的企业会被索要更高的健康险费率,并且更大的费率提高幅度发生在健康险供给者少(如6家以下)的市场中,因而支持了美国健康险市场存在市场势力,且企业数目少的健康险市场的市场势力更强。Dafny等[3]进一步研究发现,美国很多城市只有几家健康险的提供者,并且市场集中度(采用HHI度量)越来越高,而安泰(Aetna)和保德信医疗(Prudential Health Care)这两家健康险巨头在1999年合并之后,企业投保健康险的保费支出增加了近7个百分点。不过,Kopit[4]认为,美国健康险产品的差异化程度较大且市场进入门槛不太高,所以市场集中度对利润的影响应当很小。

表1 中国和欧洲国家健康险赔付率和企业数目

图1 健康险赔付率与原保险企业数目

中国的医疗保障体制也在不断改革发展中,但是研究中国健康险的市场结构与市场绩效关系的文献还很鲜见,本文对此进行补充。除研究的话题外,本文的新意还在于两点。第一,我们既采用了企业数目、市场份额不平等和市场集中度这三个一般性的市场结构指标,也采用了健康险市场中非寿险企业市场份额、企业经营年数、外资企业市场份额这三个较有保险市场特点的市场结构指标。因而,本文对“市场结构”因素的考察比较全面。第二,本文从多个渠道收集了2004-2014年中国地级城市的健康险市场及相关变量的数据①,共计2000多个城市-年度观察值,30000多条城市-年度-企业的信息。因而,本文研究结论具有全局性而非局限于部分地区,较大的样本量也提升了参数估计的准确性。

本文研究主要发现:健康险赔付率与企业数目显著正相关,与市场集中度显著负相关,同时,健康险赔付率与市场中非寿险企业的市场份额显著负相关,与外资企业市场份额显著正相关。因此,市场结构因素对健康险的赔付率产生了重要的影响。

本节为引言,下文按照如下顺序展开:第二节说明变量和研究假设,第三节介绍数据和计量模型,分析实证结果,第四节总结全文,提出政策含义。

二、变量和研究假设

本文中健康险的赔付水平使用非寿险企业的健康险赔付率度量,“赔付率”即“赔付支出”除以“保费收入”,记为LR。我们没有加入寿险企业的健康险业务是出于两点原因:(1)寿险企业的健康险赔付支出的数据没有单独公开披露,而是披露于混合了寿险和意外伤害险赔付支出的“死亡、伤残和医疗给付”科目。(2)与非寿险企业不同,寿险企业经营的健康险产品很多实质上是长期储蓄投资型的产品;并且衡量这些业务的绩效指标需要考虑投资收益率和长期准备金的估算,而这些数据也没有公开披露。

市场结构反映了特定市场中不同市场势力的相互关系,主要指企业间在数量、份额上的关系以及由此决定的竞争形式。本节说明三个一般性的市场结构指标(企业数目Num、企业之间的市场份额不平等Ineq、市场集中度Conc)和三个较有保险市场特点市场结构指标(非寿险企业在健康险市场的份额Nonlife、企业经营年数Age、外资企业在健康险市场的份额Foreign)的度量,并分析它们对健康险赔付率(LR)的影响。

1.企业数目(Num)。企业数目即经营了健康险业务的保险企业数目。当企业数目少时,企业之间容易实现合谋,制定的产量和价格计划也容易实施,进而维持较低的赔付水平,因此,预期Num与LR正相关①单纯从理论上讲,如果消费者的价格搜寻成本较大,并且消费者对不同的企业各有偏好或者企业采取混合定价策略,那么企业数目可能与市场价格呈正向关系,与赔付水平呈负向关系。。图2显示,中国经营健康险业务的企业数目在不断上升,2004年每个地级城市平均有8家,2014年达到了28家;2014年已有67%的保险企业经营了健康保险业务。

图2 地级城市经营健康险的企业数目以及与保险企业总数之比(均值和95%置信区间)

2.市场份额不平等(Ineq)。当企业数目确定时,企业之间的市场份额越不平等,企业就越容易分化为领导者和跟随者,企业之间越容易实现合谋,也越容易对准备进入该市场的外部企业产生威胁[5]。因而,预期Ineq与LR负相关。借鉴以往研究[6],本文考虑了两种市场份额不平等的度量方式,如下:

(1)

(2)

图3 地级城市健康险市场的企业市场份额不平等(均值和95%置信区间)

图4 地级城市健康险市场集中度-无参数指标(均值和95%置信区间)

图5 地级城市健康险市场集中度- CRk(均值和95%置信区间)

图6 地级城市健康险市场集中度- HK1(均值和95%置信区间)

本文之所以采用了多个市场集中度指标,除了是由于这些指标并没有理论上的优劣之分外,还有两点考虑。第一,以往有些文献发现采用不同的市场集中度指标会得到不一致的实证研究结论。如,Sleuwaegen和Dehandschutter[11]对美国44个产业的利润的回归分析发现,HHI和CR8的系数为正向显著,CR20的系数为负向但不显著,CR4的系数不稳定。第二,一些文献通过比较不同市场集中度指标的解释力,尤其是含有参数的指标在参数取不同值时的解释力,借助市场集中度指标本身构建上的差异来得到对“市场结构影响企业绩效原因”的进一步推测。如Kwoka[12]对美国314个产业的利润的回归分析发现,CR1-CR10的10个市场集中度指标的回归系数均为正,但只有CR2的系数是统计显著的,并认为这很可能是由于产业中前两家最大的企业决定了价格合谋。类似的研究还有,Stigler[13]发现HHI对美国不同产业回报率的解释力高于CR4;Kilpatrick[14]发现CR4对美国不同产业回报率的解释力高CR8、CR20等;Lamm[15]对美国不同城市的杂货店销售的食品价格的研究发现,CR3的解释力优于CR1、CR2、CR4;Cotterill[16]发现HHI对美国佛蒙特州的超市中食品价格的解释力优于CR1和CR4。

市场集中度是较有综合性并被使用最多的市场结构指标,而本文还纳入了企业数目和市场份额不平等两个因素,这是因为:一些研究发现,在解释价格(或利润、市场竞争程度等)问题上,市场集中度指标不能充分反映企业数目和市场份额不平等这两个因素。Rhoades[6]基于美国300多个市县银行业的截面数据发现:部分地区的市场份额不平等程度的差别很大,但是这些地区却有非常接近的HHI;控制了HHI的回归分析显示,市场份额不平等对银行利润仍然有显著的正向影响,企业数目对银行利润仍然有显著的负向影响。因此,Rhoades[6]认为在解释美国银行业的利润问题上, HHI不能充分反映企业数目和市场份额不平等因素。Hannan[17]采用1993年美国300多个市县银行业的数据发现:在贷款利率为因变量的回归中,HHI不能充分反映企业数目因素;而在存款利率为因变量的回归中,HHI是否能够充分反映企业数目和市场份额不平等因素尚没有明确的结论。Pilloff和Rhoades[18]对1977-1998年美国银行业面板数据的研究也发现HHI不能充分反映企业数目因素。Bikker和Haaf[19]对1995-2004年9个欧洲发达国家银行业的研究发现,控制了市场集中度(分别采用CR3、CR5、HHI度量)后,企业数目对市场竞争程度(通过Panzar-Rosse模型测算)仍然有显著的负向影响。黄隽[20]对1996-2005年韩国银行业的研究发现,控制了市场集中度(采用CR5度量)后,企业数目对市场竞争程度(通过Panzar-Rosse模型测算)仍然有显著的负向影响。

4.非寿险企业市场份额(Nonlife)。健康险市场的产品提供者包括非寿险企业和寿险企业。2014年,健康险业务占中国非寿险企业总保费收入和寿险企业总保费收入的比重分别仅为2.12%和10.7%。非寿险企业和寿险企业的绝大部分业务领域不同,如果将非寿险企业和寿险企业均各自视为一个整体,那么提高某个整体在健康险市场的市场份额,就可能提高该整体在健康险市场的市场势力,进而降低该整体健康险业务的赔付率。由于LR为非寿险企业的健康险赔付率,所以预期LR与Nonlife负相关。图7(左)显示,2004-2014年健康险市场中非寿险企业的市场份额整体上略有上升,但波动较大。

图7 地级城市的Nonlife、Age和Foreign(均值和95%置信区间)

5.企业经营年数(Age)。其他条件不变时,保险企业的经营年数越长则对市场的了解越多,经验越丰富,通过"学习效应"影响赔付率,与此同时,一些经营不善的企业会认识到自身的"低能力"而逐渐丧失市场份额或退出市场,故Age可能与LR负相关。不过,健康险在中国属于新型和变化较快的业务,老企业可能对变化的市场环境反应较慢,并且中国保险市场的退出机制还很不健全,所以 Age与LR的负相关可能不成立甚至表现出正相关。本文中Age由每个城市中所有经营健康险业务的保险企业的经营年数,按照其在该城市健康险市场的份额加权平均得到,其中,“经营年数”等于“样本年度”减去“企业开始经营保险业务的年度”。图7(中)显示,2004-2014年健康险市场中企业的经营年数呈上升趋势。

6.外资企业市场份额(Foreign)。外资保险企业在资本实力、经营理念、管理经验、技术手段等方面都与本土企业不同[21-23],外资企业的进入和扩张也在一定程度上改变了我国保险市场的竞争格局、企业绩效、监管理念以及人们的保险观念。我们加入各地区健康险市场上外资企业所占份额作为一个解释变量,预期LR与Foreign正相关。图7(右)显示,2004-2014年健康险市场上外资企业的市场份额的均值保持在5%以下。

下一节的回归分析中,控制了一些可能同时影响健康险赔付水平和市场结构的变量。(1)人均国内生产总值的对数,记为ln(Income)。(2)人口密度,即年末常住人口除以地区面积,记为PopuDen。(3)教育程度,基于已有相关文献,使用年末在校大学生占年末常住人口的比重度量,记为Edu。(4)医疗保健支出占GDP的比重,记为MedExp。

三、数据和计量分析

(一)数据

本文采用2004-2014年中国地级城市的面板数据。(1)计算各城市的LR需要健康险“赔付支出”和“保费收入”的数据,计算Num、Ineq1、Ineq2和Conc需要各城市中各家保险企业的健康险保费收入情况,这些数据收集自《中国保险年鉴》(地方版)中对各城市的非寿险市场和寿险市场的业务统计。(2)计算Nonlife、Age和Foreign需要将各地区中各家保险企业的健康险市场份额与企业特征变量相“匹配”,前者的数据来自《中国保险年鉴》(地方版),后者的数据来自《中国保险年鉴》(公司版)中各公司的介绍。(3)Income、PopuDen和MedExp的数据收集自《中国区域经济统计年鉴》,其中,Income使用国内生产总值平减指数被平减至2014年的价格水平。(4)Edu的数据收集自《中国城市统计年鉴》。本文的数据起始于2004年,这是由于各城市中健康险业务的数据(含保费收入和赔付支出)自2004年起开始披露。表2报告了变量的描述统计情况,为了节省篇幅,市场集中度仅报告了使用HH1度量的结果。可知,健康险赔付率和各市场结构变量的样本变异均很大。

表2 描述统计量

(二)计量分析

我们建立如下计量模型:

(3)

其中,LRjt是地区j在年度t的健康险赔付率,Num、Ineq、Conc、Nonlife、Age和Foreign是衡量市场结构的六个指标,Xit是控制变量集。借鉴Dafny等[3]等文献的做法,自变量较因变量取滞后一期值以控制因变量对自变量的同期影响。αj和γt分别代表不随年度变化的地区效应和不随地区变化的年度效应。εjt是扰动项。

表3报告了对(3)式采用面板数据固定效应的估计结果,市场集中度使用最常用的HHI度量,不同列的自变量不同:第(1)(2)列采用三个一般性的市场结构指标,第(3)列采用三个较有保险业特点的市场结构指标,第(4)列同时采用六个市场结构指标,第(5)(6)列在采用六个市场结构指标的基础上再加入控制变量。

对于三个一般性的市场结构因素。第一,健康险赔付率与企业数目(对数)显著正相关,这与我们的预期一致。其他条件不变时,企业数目(对数)增加自身的一个样本标准差(0.649),健康险赔付率将增加9.6个百分点(0.149×0.649)到18.8个百分点(0.289×0.649),如果以控制变量最多的第(5)列的估计结果为准,则健康险赔付率增加11.3个百分点。第二,健康险赔付率与HH1显著负相关,也与我们的预期一致。在其他条件不变时, HHI降低自身的一个标准差(0.122),则健康险赔付率增加3.1个百分点(0.252×0.122)到7.0个百分点(0.581×0.012),如果以第(5)列的估计结果为准,则增加3.4个百分点。第三,在加入了企业数目和HH1后,市场份额不平等指标(Ineq1和Ineq2)与健康险赔付率的关系不再具有统计显著性(在10%的水平上)。第四,虽然相关文献常常仅使用HHI(或其他市场集中度指标),而不再使用是企业数目或市场份额不平等的指标,但我们发现,在解释中国地级城市的健康险赔付率问题上,HHI不能充分反映企业数目因素。其原因在于,在指标构建上,随着企业数目的增加,HHI将对企业数目的变化会越来越不敏感,而在很多问题(包括本文研究的问题)上,企业数目对市场绩效产生了重要影响。

对于三个较有保险产业特点的市场结构指标。第一,健康险市场中非寿险企业作为一个整体的比重与其健康赔付率显著负相关,这可能是由于市场势力的影响。其他条件不变时,如果Nonlife提高10%,则健康险赔付率降低约7-8.5个百分点,如果以第(5)列的估计结果为准,则降低8.4个百分点。第二,健康险市场上外资企业的市场份额与健康险赔付率显著正相关,原因在于:外资企业的进入降低了市场上企业的合谋程度,或/和外资企业的进入产生了技术传导作用。由于样本中的外资保险企业的健康险赔付率的均值和中位数分别为0.46和0.38,低于中资企业的0.69和0.50,所以Foreign的影响应当主要是通过降低市场中企业的合谋程度而非技术传导来实现的①有些研究将赔付率作为衡量承保业务供给水平的一个简易指标[26],该指标值越高,说明保费收入中用于发挥损失补偿功能的赔付支出的占比就越大,而费用、留存收益等部分的占比就越小。基于此指标,外资企业的健康险业务的供给水平低于中资企业。。第三,健康险市场中企业的经营年数与健康险赔付率之间没有显著关系。最后,控制变量中,人均GDP与健康险赔付率显著负相关,这应当来自于保险经营中的规模经济效果,即,收入/财富水平越高的人投保的绝对量越大,这会降低单位保费收入的经营成本,进而使得保险企业(通过市场竞争)将更多部分的保费收入用于赔付支出。医疗保健支出占GDP的比重与健康险赔付率显著正相关,这点不难理解,却也反映出中国健康险产品还未对“地区”这一风险因素充分定价。

(三)稳健性检验

表4报告了采用除HHI外的五个市场集中度指标(EI、CCI、HTI、CRk、HKI)的估计结果,而因变量、其他自变量、估计方法均与表3的第(5)列相同。结果显示,当采用不同的集中度指标时,得到的市场集中度与健康险赔付率关系的结论存在较大差异。第一,在无参数的市场集中度指标中,比较常用的EI以及对大企业市场份额变动更敏感的CCI的估计系数均为正向显著。其他条件不变时,二者分别变动各自的一个样本标准差(0.521和0.105),对健康险赔付率的负向影响分别为4.7个百分点(0.090×0.521)和4.5个百分点(0.429×0.105),这与表3第5列中HHI系数的经济含义(3.4个百分点)比较接近。HTI的系数估计值不显著(在10%的水平上),由于HTI更为重视规模较小的企业的份额变动,这反映出,健康险赔付率主要受到少数大企业而非众多小企业规模变动的影响。第二,在CRk指标中,CR1和CR3的系数估计值显著,其他条件不变时,CR1和CR3分别降低各自的一个样本标准差(0.139和0.117),则健康险赔付率分别增加2.5个百分点(0.177×0.139)和4.8个百分点(0.416×0.117),说明CR3的解释力强于CR1;而CR10的系数估计值不显著(在10%的水平上)。这也反映出了健康险赔付率主要受到市场中几家大企业的影响。第三,HKI指标中参数α的值越大,表示HKI对大企业的规模变动越敏感。在第(7)-(12)列中,当α取0.005、0.25、0.5时,HKI的系数估计值不显著,而取2、5或10时,HKI的系数估计值是统计显著的(在10%的水平上),这进一步说明健康险赔付率主要受到市场中几家大企业而非众多小企业的影响。基于HKI指标(α取0.005、0.25和0.5)计算得到的市场集中度变动一个样本标准差对健康险赔付率的影响分别为3.2、3.0和2.8个百分点。

对于其他五个市场结构指标,在表4的共12列回归中,ln(Num)、Nonlife、Age的系数的估计结果与表3中相比没有正负号和统计上显著与否(在10%的水平上)的差异。Ineq1和Foreign的估计结果与表3中相比没有正负号上的差异,在个别结果上存在统计上显著与否(在10%的水平)的差异。因此,本文关于这五个市场结构因素与健康险赔付率关系的结论没有受到所选择的市场集中度指标的影响。

表3 基本回归结果

表4 稳健性检验:其他市场集中度指标

四、结 语

健康险是中国保险市场中起步较晚的险种,中国健康险的赔付水平较低,在医疗保障体系中发挥的作用很有限。本文基于“供给侧”改革的视角,分析中国健康险的市场结构与赔付水平的关系。我们收集了2004-2014年中国地级城市的保险市场和相关变量的面板数据,发现了如下结论。第一,在三个一般性的市场结构指标中,健康险赔付率与企业数目显著正相关,与市场集中度显著负相关,与企业市场份额不平等的(负向)关系在控制了其他市场结构指标后不再显著。这与产业组织经典理论中“结构影响绩效”假说的预测一致。第二,在三个较有保险市场特点的市场结构指标中,健康险赔付率与非寿险作为一个整体的市场份额显著负相关,与外资企业市场份额显著正相关,与企业经营年数没有显著关系。

健康险是中国多层次医疗保障体系的重要组成部分,本研究的现实政策含义在于:为了提高中国健康险的赔付水平,应当加强“供给侧”改革,放宽市场准入,提升保险业对内对外的开放水平,同时,防范企业之间不同形式的合谋。本研究的理论意义在于:今后研究保险业或其他产业的市场结构与市场绩效的关系时,为了得到更为稳健和丰富的实证研究结果,可以考虑:(1)在采用市场集中度指标的基础上,加入企业数目和市场份额不平等因素;(2)在选择市场集中度的度量指标时,增加报告采用“对大企业规模变动敏感"和"对小企业规模变动敏感”的指标的估计结果。

当然,本文也存在着局限性。其一,健康险包含医疗补偿险、疾病险、失能收入补偿险、护理险等具体业务,而产品差异化可能影响绩效甚至"市场结构-绩效"关系,但是由于缺乏这些健康险细分业务的收入和支出数据,本文没有分析产品差异化的影响。其二,由于存在牌照控制、资本门槛等要求,保险市场存在一定的进入壁垒,而进入壁垒是企业能够在较长时期中借助市场势力获得高绩效的重要条件,对此,本文由于缺乏相关数据而没有控制。希望这些内容被今后的研究拓展。

[1] Pauly M V,Hillman A L,Kim M S,Brown D R.Competitive behavior in the HMO marketplace[J].Health Affairs,2002,21:194-202.

[2] Dafny L S.Are health insurance markets competitive?[J].American Economic Review,2010,100:1399-1431.

[3] Dafny L S.Duggan M,Ramanarayanan S.Paying a premium on your premium? Consolidation in the US health insurance industry[J].American Economic Review,2012,102:1161-1185.

[4] Kopit W G.Is there evidence that recent consolidation in the health insurance industry has adversely affected premiums?[J].Health Affairs,2004,23:29-31.

[5] Davies S W.Choosing between concentration indices: The iso-concentration curve[J].Economica,1979,46:67-75.

[6] Rhoades S A.Market share inequality, the HHI, and other measures of the firm-Composition of a market[J].Review of Industrial Organization,1995,10:657-674.

[7] Kwoka J E.Herfindahl index in theory and practice[J].Antitrust Bull,1985,30:915-947.

[8] Horvath J.Suggestion for a comprehensive measure of concentration[J].Southern Economic Journal,1970,36:446-452.

[9] Hall M.Tideman N.Measures of concentration[J].Journal of the American Statistical Association,1967,62:162-168.

[10] Hannah L.Kay J A.Concentration in modern industry[M].MacMillan Press,1977.

[11] Sleuwaegen L,Dehandschutter W V.The critical choice between the concentration ratio and the H-index in assessing industry performance[J].Journal of Industrial Economics,1986,35:193-208.

[12] Kwoka J E.Does the choice on concentration measure really matter?[J].Journal of Industrial Economics,1981,29:445-453.

[13] Stigler G J.A theory of oligopoly[J].Journal of Political Economy,1964,72:44-61.

[14] Kilpatrick R W.The choice among alternative measures of industrial concentration[J].Review of Economics and Statistics,1967,49:258-260.

[15] Lamm R M.Prices and concentration in the food retailing industry[J].Journal of Industrial Economics,1981,30:67-78.

[16] Cotterill R W.Market power in the retail food industry: Evidence from Vermont[J].Review of Economics and Statistics,1986,68:379-386.

[17] Hannan T H.Market share inequality, the number of competitors, and the HHI: An examination of bank pricing[J].Review of Industrial Organization,1997,12:23-35.

[18] Pilloff S J,Rhoades S A.Structure and profitability in banking markets[J].Review of Industrial Organization,2002,20:81-98.

[19] Bikker J A,Haaf K.Competition, concentration and their relationship: An empirical analysis of the banking industry[J].Journal of Banking & Finance,2002,26:2191-2214.

[20] 黄隽.银行竞争与银行数量关系研究——基于韩国、中国和中国台湾的数据[J].金融研究,2007(7):78-93.

[21] 姚树洁,冯根福,韩钟伟.中国保险业效率的实证分析[J].经济研究,2005(7):56-65.

[22] Chen B,Powers M R,Qiu J.Life-insurance efficiency in China: A comparison of foreign and domestic firms[J].China & World Economy,2009,17:43-63.

[23] 孙祁祥,边文龙,王向楠.业务集中度对寿险公司利润和风险的作用研究[J].当代经济科学,2015(3):27-38.

责任编辑、校对:郭燕庆

2016-05-27

国家自然科学基金青年项目(编号:71203133);中国社会科学院金融所重点项目;广东外语外贸大学引进人才科研启动项目。

王向楠(1984-),河北省保定市人,中国社会科学院金融研究所助理研究员,经济学博士,研究方向:保险与金融。边文龙(1988-),山东省淄博市人,广东外语外贸大学金融学院讲师,经济学博士,云山青年学者,研究方向:金融机构、应用计量经济学。

A

1002-2848-2016(05)-0001-11