产险公司综合赔付率定义的问题与改进建议

2022-11-26高洪忠

高洪忠,吕 璇,陈 昊

(中央财经大学 中国精算研究院,北京 100081)

一、问题的提出

通常认为,对于短险业务,如果综合成本率低于100%,则会给公司带来利润;如果综合成本率高于100%,则会给公司造成亏损。但是该指标存在不合理之处。一般认为,综合成本率=综合赔付率+综合费用率。《中国银保监会财政部生态环境部关于印发核保险巨灾责任准备金管理办法的通知》(银保监发〔2020〕47号)规定,核保险业务承保利润=核保险业务已赚保费*(1-核保险业务综合成本率),由于形势变化导致综合赔付率(综合成本率)指标存在问题,用该计算公式计算核保险业务的承保利润也是值得商榷的。

目前采用综合成本率/综合赔付率进行宏观调控的例子有很多。在《中国银保监会关于实施保险公司偿付能力监管规则(Ⅱ)有关事项的通知》(银保监发〔2021〕52 号)附件4《保险公司压力测试必测压力情景和必测因素》中,要求保险公司定期开展压力测试,其中“必测压力情景一”中规定:保险公司未来一个会计年度保费收入为基本情景的120%,同时综合成本率为基本情景的110%时为风险情景。由于目前综合成本率/综合赔付率指标本身所存在的问题,在此必测压力情景下得到的结果可能与监管的意图相悖,得到错误的结论。

在国务院新闻办公室于2021年7月6日举行的“三大粮食作物农业保险政策扩面提标有关情况”国务院政策例行吹风会上,财政部金融司领导指出,三大粮食作物农业保险,整体保费的费率按照保本微利的原则进行定价,即要求综合成本率接近100%。《关于印发〈中央财政农业保险保费补贴管理办法〉的通知》(财金〔2021〕130号)规定,农业保险业务综合费用率不高于20%。这意味着,综合赔付率应控制在80%左右。但由于综合赔付率指标本身所存在的问题,这里采用“综合赔付率应控制在80%左右”的方式控制农业保险业务的风险,其合理性也值得商榷。

二、综合赔付率的界定及文献综述

综合赔付率是综合成本率的重要组成部分,也是衡量财产保险公司承保业绩的关键指标之一。综合赔付率与保险公司的利润水平关系紧密,不但属于我国国务院保险监管机构目前广泛采用的基本监控指标,而且也是保险公司对分支机构进行考核的重点指标。在保险企业内部,该指标目前被广泛应用于财务年度的赔款责任核算、非寿险定价、准备金评估、偿付能力管理、资产负债管理等管理活动中。

综合赔付率的实质是衡量保险公司在一定财务核算区间内赔款与相关保费收入的匹配关系,借鉴沈立、谢志刚(2014)[1],周晶、方成(2014)[2]的观点对近十几年来我国监管层面涉及综合赔付率指标定义的监管规定进行了梳理,整理结果如表1所示。

表1 综合赔付率不同定义

综合赔付率计算公式中的赔付成本和已赚保费均有再保前和再保后的口径,但是由于财务报表中需要反映的是财产险公司实际经营的赔付情况,所以监管规定中的综合赔付率默认为再保后的净自留口径。近年来在监管文件中对其定义虽在用词上有所差异,但本质上是相同的。这里引用《保险术语(GB/T36687-2018)》(GB/T36687-2018)中对综合赔付率指标的定义:

综合赔付率=(赔付支出-摊回赔付支出+提取未决赔款准备金-摊回未决赔款准备金)÷已赚保费×100%。

国内学者对我国监管规定的综合赔付率定义也进行了研究。20世纪末学界曾对这一指标展开众多讨论,魏迎宁(1994)[3]指出,已决赔款与该年度保费收入的比值为简单赔付率,不能合理反映对每单位保费平均支付的赔款,最后作者提出新的“完全赔付率”指标来代替“简单赔付率”:

完全赔付率=(本年度已决赔款+本年度末未决赔款-上年度末未决赔款)/(本年度保费收入-本年度末未到期责任准备金+上年度末未到期责任准备金)*100%。

徐晓辉(1994)[4]指出原有指标容易产生误差,建议调整为(赔款支出+未决赔款准备金变动)/(保费收入未到期责任准备金变动);李开斌(1998)[5]建议车险领域使用承保年度承保的车险业务中已生效保单项下的(已决赔款+未决赔款)/承保年度承保的车险业务的满期保费;黄良军(1999)[6]认为应当将分子的“赔款支出”改为“责任赔款”,分母调整为“责任保费”。惠铭(2000)[7]建议采用365 分法计提满期保费作为分母计算赔付率;孔德森(2006)[8]对简单赔付率、历年制赔付率、满期赔付率、已决赔付率、保单年满期赔付率等指标就分子分母匹配性、准确性等方面进行对比评价,认为满期赔付率能更好地反映业务经营质量。

张邯玥、马广军、田高良(2007)[9]通过实证发现保险公司的赔付率与其经营效率正相关。李业忠(2013)[10]认为,综合赔付率所采用的再保口径易造成结果扭曲,导致对真实赔付情况的误判。傅宝丽等(2010)[11]建议在分母已赚保费的基础上减去首日费用未赚部分提转差。李静(2012)[12]认为需要对综合赔付率定义式中的分子进行调整。周晶等(2014)[2]建议在原有自留保费的基础上扣除未到期责任准备金,同时将分母由自留保费变更为已赚保费。

上述文献,没有对综合赔付率指标的分母进行分析,没有发现该指标在特定情境下存在“不可能大于100%”而导致该指标的失真的问题。

三、综合赔付率公式存在的问题及改进建议

在当前普遍采用的综合赔付率指标(记为)中,其分子部分为综合赔付=赔付支出-摊回赔付支出+提取未决赔款准备金-摊回未决赔款准备金,本文对此暂无异议,但认为作为分母的已赚保费指标存在问题。在各财险公司利润表中,对于现行指标中所采用的已赚保费,绝大多数是根据以下公式进行计算:

已赚保费=自留保费-未到期责任准备金变动额

其中,自留保费=保费收入+分保费收入-分保费支出。本文认为此已赚保费指标不能表示各财务年保费收入在该财务年所赚取的部分,因为其中包括未到期责任准备金,而未到期责任准备金中包含保费不足准备金,这会对指标的指代意义产生干扰。将已赚保费作为分母使得不能表示纯赔付支出占保费的比例,与综合赔付率指标的设计初衷相悖。因此,本文提出新定义:某一财务年度的满期保费为各财务年度的保费收入分摊在该财务年度的部分之和。综合赔付率的计算公式分母由“已赚保费”改为“满期保费”更合适。

下面通过一个例子进行说明(金额单位为万元):现有一张保险期限为1年的非寿险保单,其保费收入为12,首日费用为2,保单生效日为2020年12月31日,评估时点为2021年6月30日,未到期责任准备金的风险边际为3%。

(1)在2020年末,该保单已发生赔付为0,未决赔款准备金为0,假设未来赔付支出现值为13,未来的维持费用支出为6,承保风险均匀分布;此时需计提的未赚保费准备金=12-2=10,保费不足准备金=(13+6)*(1+3%)-10=9.57,未到期责任准备金=19.57;

(2)在评估时点2021年6月30日,2021年上半年该保单已发生赔付为6.5,维持费用支出为3,未决赔款准备金为0。此时,满期保费为6,未赚保费准备金为5,需要计提保费不足准备金=(6.5+3)*(1+3%)-5=4.785.此时,该保单的未到期责任准备金=9.785,从而2021年上半年该保单的已赚保费=0-(9.785-19.57)=9.785,综合赔付率=6.5/9.785=66.43%。

(3)在2021年12月30日,该保单到期终止。在整个保单期间内,共发生赔付支出13,维持费用支出为6,未决赔款准备金净额为0,首日费用支出2,其他费用支出(不含理赔费用LAE)为0,满期保费为12。

从该保单的整体来看(如表2所示),如果按照该指标设计的初衷,其综合赔付率=13/12=108.33%。由于保单的风险分布是均匀的,因此在评估时点的综合赔付率应该跟该保单的整体水平保持一致。所以,在2021年6月30日评估时点,综合赔付率=(当时已决赔付支出的现值+未决赔款准备金)/满期保费=(6.5+0)/6=108.33%。其中,满期保费为保费收入(不扣除首日费用)的分摊部分。这样就可以使得在评估时点的综合赔付率与整体水平保持一致。

表2 综合赔付率指标的计算

追溯综合赔付率计算结果与保单实际综合赔付率相背离的原因,新旧指标差异的存在源于目前综合赔付率指标定义的不合理。我国保险行业采用的综合赔付率、综合费用率、综合成本率三个指标在保监会令[2003]1号生效时,其指标设计是合理的。2009年由于新会计准则开始实施,使未到期责任准备金包含了保费不足准备金。保费不足准备金需在保单定价不充分时进行补提,其来源于公司的资本金,与投保人缴纳的保费没有直接关系,保费不足准备金的存在使得未到期责任准备金数值变大,进而影响到已赚保费。由于监管方面未在已赚保费指标的组成发生变化后及时对赔付率指标进行调整,导致即使保单的保费收入为0,由于有保费不足准备金的加持,该保单的也维持在100%左右。

由此可见,当前普遍采用的综合赔付率指标存在以下缺点:(1)直观性差,由于已赚保费的计算公式涉及未到期责任准备金提转差,较为复杂,一线业务人员往往缺乏直观感受;(2)指标不合理,不能合理反映业务的风险水平;(3)使用不方便,计算复杂,需要计算保费不足准备金;(4)与精算意义上的赔付率差异较大,具有一定的误导性。

基于上述原因,我们建议把综合赔付率指标调整为(记为):

综合赔付率=(赔付支出-摊回赔付支出+提取未决赔款准备金-摊回未决赔款准备金)/满期保费×100%。

四、综合赔付率指标调整前后的对比分析

为进一步验证指标调整的合理性,这里对综合赔付率指标中关键变量变化对调整前后指标的影响进行分析。

首先,使用上文例子可获得保费收入―综合赔付率关系图(如图1所示)。由图可知,当保费(万元)从3 逐步上涨到21,旧指标下的综合赔付率一直维持在66.43%不变,显然不符合设计该指标的初衷;而当保费大于21之后,旧综合赔付率逐步恢复正常,并向新指标的结果靠拢,最终趋于一致。在保费变化的整个区间内,新指标下的综合赔付率均可反映保费的充足程度,并能够科学反映该保单的风险水平。

图1 保费收入―综合赔付率关系图

其次,根据赔付支出―综合赔付率关系图(如图2所示)可以看出,旧的综合赔付率CLR随着赔付支出上升,但增长速度逐渐减慢,最终趋近但不会超过100%;而新赔付率指标ALR始终随着赔付支出上升而保持线性增长,能够更准确地反映出保费的充足程度,科学反映出该保单的风险水平。

图2 赔付支出―综合赔付率关系图

在该例子中,当综合赔付率指标CLR 达到85%时,赔付支出为44,而该保单的保费收入只有12,此时真实的赔付率已经达到44/12=367%,公司在该笔业务上出现严重亏损。出现该问题的原因,在于当赔付支出过高时,综合赔付率指标CLR对赔付支出的敏感性逐步消失。

五、结论

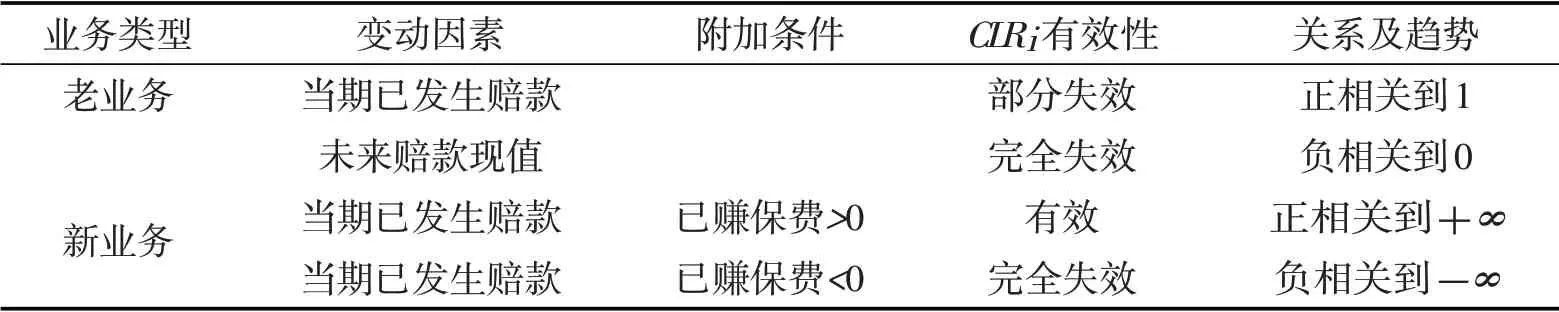

本文通过实务分析发现,综合赔付率指标与赔付支出之间存在非线性关系,且随着赔付支出的增大,综合赔付率指标对赔付支出越来越不敏感。当综合赔付率达到85%时,实际的赔付率已经高达367%。因此,采用综合赔付率指标来管控业务风险是无效的,即“综合成本率接近100%”的管控标准在当前的综合成本率/综合赔付率指标体系下很可能无法达到预期目的。本文通过对目前综合赔付率指标的分析,发现当赔付支出过高时,该指标是失效的。具体结论如表3所示。

表3 综合赔付率指标有效性表(保费不充足的情形下)

为了解决这个问题,本文建议将综合赔付率公式中的分母调整为“满期保费”,从而得到了调整后的综合赔付率指标,即:

综合赔付率=(赔付支出-摊回赔付支出+提取未决赔款准备金-摊回未决赔款准备金)/满期保费×100%。

根据本文的分析发现,新综合赔付率随着赔付支出增加而呈线性增长,即它可以客观反映目标保险业务的真实赔付水平。与目前行业采用的综合赔付率指标相比,本文给出的新综合赔付率适用范围更广,可广泛应用于原保险业务、再保险业务、资产负债管理、压力测试、业务质量管理、分支机构考核管理、风险管控等领域,在业务年度、事故年度、财务年度等不同的业务核算模式也可以使用。例如,中国农业再保险股份有限公司目前使用的《政策性农业保险再保险标准协议》中,所使用的赔付率指标=(已决赔款+未决赔款)/签单保费,它是以业务年度为核算基础,与本文提出的公式在含义上完全吻合。当采用事故年度或财务年度为核算基础,可直接采用本文给出的综合赔付率指标进行风险管控。

与目前行业普遍采用的综合赔付率指标相比,调整后的新综合赔付率指标存在以下优点:(1)更合理,体现保险业务的真实赔付水平;(2)与精算实务相吻合。该新指标与精算实务中的事故年预期赔付率、保单年预期赔付率、再保险合同中的赔付率等指标保持一致;(3)与偿付能力监管体系中的定义保持一致。

新综合赔付率指标也存在缺点,由于的计算需要用到满期保费,而在当期会计准则体系下该数值无法从会计报表中获得。为解决该问题,可以从监管层面要求保险公司在会计报表附注中予以单独列示。