银行业结构如何促进行业资源的有效配置

——基于异质性企业进入退出视角的分析

2016-12-22贾润崧

吴 晗,贾润崧

(1.南开大学 经济学院,天津 300071;2. 杜伦大学 经济学院,英国 DH12HD;3.北京大学 博士后流动站 北京 100871;4.中国银监会 博士后工作站,北京 100140)

银行业结构如何促进行业资源的有效配置

——基于异质性企业进入退出视角的分析

吴 晗1,2,贾润崧3,4

(1.南开大学 经济学院,天津 300071;2. 杜伦大学 经济学院,英国 DH12HD;3.北京大学 博士后流动站 北京 100871;4.中国银监会 博士后工作站,北京 100140)

本文利用我国制造业微观企业数据,探讨银行业结构对行业资源配置的作用及其机制,研究发现中小银行市场份额的提升可以改善企业间信贷资源的配置状况,促进行业资源的有效配置。中小银行的发展一方面有利于为潜在进入的中小企业提供资金支持,促进其进入市场,另一方面可以缓解在位中小企业面临的融资约束,降低其退出市场风险。这将有利于扩大中小企业市场份额,进而优化行业资源配置。因此,银行业结构的优化有利于企业自由进出市场,提升行业资源配置效率。

银行业结构;中小银行;融资依赖;企业进入;企业退出

一、引 言

企业进入和退出是影响行业资源配置的重要因素,在完全竞争市场中,高效率企业进入和低效率企业退出市场可以优化资源在企业间的配置[1]。当前我国企业在发展过程中的外源融资主要依赖于银行贷款,然而很多中小企业和民营企业却面临严重的融资约束(包括规模歧视和所有权歧视)问题,导致企业无法自由进出市场,因此银行体系的信贷配置效率会对行业资源配置产生重要影响。较低的银行体系信贷配置效率一方面会导致部分较高效率的在位中小企业难以获得银行贷款,因面临融资约束问题而被迫缩减生产规模,甚至退出市场,而一些低效率企业却因获得较低利率的银行贷款继续存活,占据部分市场资源;另一方面还会导致部分潜在进入企业因难以获得充足银行贷款无法进入市场,资源无法配置到生产水平有可能更高的潜在进入企业中去。

自改革开放以来,我国进行了一系列的银行业改革,银行业结构发生了深刻变化,经历了由单一到多元的变化历程。中小型商业银行在中国银行业中的市场份额有所上升,截止到2015年6月份,我国五大商业银行贷款占比已经下降到41.6%。①数据来源:中国人民银行2015年统计数据。那么在中国非完全市场化的经济体制下,中国银行业结构的变化是否对行业资源配置产生了积极影响,又是基于怎样的机制发挥作用的?本文将以银行业改革为背景探讨银行业结构变化对中国行业资源配置的影响,并从企业微观视角深入探究其影响机制。

在近期研究中,金融体系与行业资源配置之间的关系成为学术界关注的重点,不过学者们对二者之间的关系存在不同的看法。多数研究认为不完善的金融市场会扭曲企业间的资本配置状况[2-4],错误地将资金投入到一些效率较低的企业中去,导致部分高效率企业难以获取生产所需资金,无法做出最优的经营决策[2]。也就是说,在金融市场不完善的情况下,部分高效率企业难以获得足够的信贷支持或面临高昂的信贷成本,无法实现其最优生产规模,而部分低效率企业却因可以获得足够的资金支持而生存下来。因此金融市场制度的扭曲阻碍了以产品市场竞争为基础的行业资源配置,低效率企业并没有因“优胜劣汰”的市场竞争机制而被淘汰,仍然占据部分市场资源,生产资源无法由低效率企业转移至高效率企业中去,导致跨企业间的资源错配。Ziebarth[5]利用美国大萧条时期1929-1933年数据研究了此时期美国资源错配的原因,认为大萧条期间银行系统运作的失常是造成资源错配加剧的主要原因。但也有部分学者认为金融市场扭曲对资源错配所造成的影响与企业是否可以通过自身行为克服金融约束有关[6],若企业通过储蓄积累足够的自有资本进行投资,其自筹资金可以抵消金融市场扭曲带来的资本错配,那么金融市场扭曲对企业间资源错配的影响也就较小[7]。

具体到中国情形,马光荣和李力行[8]利用1998-2009年中国工业企业数据,通过分析金融契约效率对不同生产率企业退出的影响,间接地说明地区金融契约制度对该地区行业资源配置的影响。简泽等[9]考察了我国银行部门市场化对工业部门生产率增长和跨企业资源配置的影响,研究发现银行部门市场化程度的提高有利于企业进入及高效率企业的扩张,激发了产业层面跨企业资源配置过程。然而以上两篇文献并没有直接验证金融市场不完善与行业内资源配置间的关系,而是通过验证金融市场对行业内不同生产率企业退出市场或生产扩张行为的不同影响,间接地说明金融市场与行业内资源配置之间的关系。

按照最优金融结构理论的观点,现阶段中小企业是我国最优产业结构的主要企业类型,只有当银行业结构可以满足中小企业融资需求、适应中小企业发展时,银行体系才会最有利于实体经济的资源配置[10]。由于不同规模的银行机构与不同规模企业之间存在不同的金融服务供求匹配关系,银行业的规模结构应是审视银行业结构与行业资源配置之间关系的一个重要方面[11]。与此相关的文献是关于银行业结构与实体经济之间关系的研究,主要包括银行业结构对经济增长、行业增长以及行业内企业进入的相关研究。Lin et al.[12]利用1999-2007年我国地区行业数据考察了我国地区银行业结构与行业增长之间的关系,研究发现中小银行市场份额越高的地区,越有利于该地区劳动密集型产业和非国有企业份额较高的产业增长。吴晗和段文斌[13]利用2005-2009年我国地区行业数据考察了银行业结构对行业内不同规模企业进入的影响,研究发现中小银行的发展有利于中小企业进入市场,但对大规模企业进入无显著影响。近年来,关于银行业结构与实体经济间关系的研究从宏观层面进一步细化到微观企业层面,主要集中于银行业结构对企业信贷的影响。姚耀军[14]系统考察了中小银行对缓解中小企业融资约束的重要性,研究表明中小银行的发展有利于中小企业获取信贷支持。

尽管上述文献从多个角度考察了银行业结构对实体经济的影响,但目前鲜有文献关注银行业结构对行业资源配置的影响及其影响机制。结合已有研究,本文认为银行业结构可以通过以下两个途径影响行业资源配置:一方面,银行业结构可以影响在位企业之间的信贷配置状况。中小银行市场份额的提高可以缓解中小企业面临的融资约束[15],为其生产扩张提供信贷支持,有利于达到自身最优生产规模,降低其退出市场的风险;另一方面,银行业结构影响在位企业与潜在进入企业间的信贷配置。中小银行市场份额的提升有利于为中小企业进入提供信贷支持,促进中小企业进入市场[13,16]。因此,中小银行的发展可以改善企业间信贷资源配置状况,降低中小企业退出市场的风险并促进其进入市场,进而有利于扩大中小企业的市场份额。目前我国中小企业生产效率较高,其市场份额的扩张意味着行业资源由低效率企业向高效率企业流动,实体经济的资源配置状况得以改善。与此同时,中小企业份额的增加激发了市场竞争,降低低效率企业的市场份额甚至迫使其退出市场,有利于提高行业资源配置效率[17-18]。

本文利用我国1999-2007年制造业企业数据测算我国省级四分位制造业行业生产率的离散程度,研究地区银行业结构对该地区行业资源配置的影响,并进一步考察银行业结构对异质性企业进出市场的不同影响,探究银行业结构对行业资源配置的影响机制。本研究结果表明中小规模银行的发展可以缓解企业融资制度的扭曲状况,改善企业间信贷资源配置状况,有利于提高外部融资依赖度较高行业的资源配置效率。进一步研究发现,中小银行市场份额的提高能够有效地降低中小企业退出市场的风险并促进中小企业进入,扩大中小企业的市场份额,进而优化行业资源配置。

本文的创新点在于:(1)本文拓展了我国行业资源配置影响因素的分析。传统的产业组织SCP范式只研究了实体产业结构—产业行为—产业绩效三者的关系,未能将金融因素考虑进来。本文从最优金融结构理论的视角出发,探讨我国中小规模银行的发展程度对行业资源配置的影响,为理解行业资源配置提供了一个新的视角;(2)在理论分析部分,本文结合已有研究,具体分析了银行业结构对行业资源配置影响的两条途径,从而更全面地了解银行业结构对行业资源配置的作用机制。在实证研究部分,本文利用中国工业企业微观数据,将总体样本分为不同规模的子样本,实证检验了银行业结构对不同规模企业进入退出市场的异质性影响,揭示了银行业结构主要通过影响何种类型企业进出市场从而有效地优化行业的资源配置。

本文结构安排如下:第二部分为理论机制的分析,并提出研究假说;第三部分介绍估计模型、变量选取与数据处理;第四部分报告计量结果,实证检验银行业结构对行业资源配置的影响,并探讨其作用机制,考察银行业结构对不同规模企业进入退出的异质性影响;最后是本文的结论与政策建议。

二、 银行业结构与行业资源配置:理论分析

根据微观经济学理论可知,企业的最优生产规模取决于边际收益和边际成本之间的权衡,而资金成本是影响边际成本的主要因素,也就是说,企业所面临的资金成本是影响企业生产规模的重要影响因素。从我国具体情形来看,目前我国金融体系发展水平较低,企业的外源融资仍然主要依赖于银行贷款,也就是说银行贷款成本的差异是不同企业生产规模决策的重要因素。然而当前我国银行业体系中存在严重的规模歧视和所有制歧视,大型企业与中小型企业之间的融资状况差异较大。目前大型国有商业银行在银行业体系中占据主导地位,通常倾向于将银行信贷更多地投向大型国有企业[19],导致中小企业和民营企业难以获得贷款或为获取银行贷款而不得不付出高昂的融资成本。在这种情况下,中小企业和民营企业就会面临较高的生产边际成本,资本的边际产出也就维持在较高水平上,进而降低了企业产出,导致企业在低于最优生产规模条件下进行生产;而部分大型企业面临的生产边际成本较低,资本边际产出水平也就较低,使得该部分企业出现投资过度状况。而且从现实情况来看,我国民营企业和中小企业的生产率通常要高于国有企业,这就表明在当前的银行业结构状况下,高效率的中小企业或民营企业因面临较高的融资成本无法实现其最优生产规模;而部分低效率企业却可能存在投资过度的状况,生产规模超过其最优生产规模,占据大量优质市场资源。另外,一旦出现经济形势恶化,经济需求降低,行业产能过剩的情况,部分低效率的大型企业无法有效退出市场,最终演变为“僵尸企业”,妨碍企业间资源配置的优化提高。

中小银行市场份额的提升可以弥补现有银行业结构条件下融资状况的缺陷,改善企业间的信贷配置状况。根据林毅夫等[11]提出的最优金融结构理论,银行业中存在一种分工模式:大型银行主要为规模较大的企业提供信贷支持,而中小银行主要为中小企业提供贷款。其内在机制在于:第一,大银行的资产规模较大,有能力为不同的大型企业提供贷款以分散资产风险,而中小银行因其自身资产规模较小,只能通过为不同的中小企业提供贷款以分散资产风险[11]。第二,不同规模银行的组织结构和不同类型企业的特征也决定了其分工模式。从银行组织结构来看,大型银行的组织架构较为复杂、信息处理链条较长,进而提高了其信息传递成本以及处理成本,而且较复杂的组织关系容易产生委托—代理问题,不适于收集客户信息,处理企业家能力、项目未来发展潜力等“软”信息;相对于大型银行而言,中小银行的组织架构较简单,信息传递成本及处理成本较低。从企业特征来看,大企业的信息透明度较高,可以为银行提供合格的财务信息和足够的抵押品价值等“硬”信息;而中小企业或潜在进入企业的财务信息透明度较低,并且常常缺乏足够的抵押品价值,主要依赖于“软”信息获取银行贷款。因此,中小银行适于为中小企业或潜在进入企业提供关系型贷款,大银行更适合向信息透明度较高的大企业提供抵押型贷款。

此外,中小银行的发展可以通过提高银行业竞争度的途径改善企业间的信贷配置。其影响机制主要有以下几点:第一,银行业竞争程度的提高可以降低银行提供抵押型贷款时所要求的抵押品价值,有利于原先因受自身资产规模的限制而无法满足银行抵押品价值最低要求的中小企业,因抵押品价值的下降,提高了其银行贷款的可获性[13]。第二,由于新建立银行的市场竞争力较弱,难以与在位大型银行(或者说具有一定市场势力银行)争夺客户资源,而大型银行通常与财务信息透明度较高、资产规模较大的企业建立客户关系,为其提供贷款。因此新建立银行为获取市场份额,往往倾向于为信息透明度较低中小企业以及潜在进入企业提供关系型贷款[20]。第三,银行业竞争程度的加大可以促进在位银行采取新技术或者加大筛选审查动力,有效识别具有市场潜力的项目或企业,并非仅根据企业所提供的财务信息等[21],有利于促使大银行为信息相对透明的中小企业或具有市场潜力的潜在进入企业提供信贷支持。

由上分析可以看出,一方面,对于在位中小企业来说,中小规模银行的发展可以缓解在位中小企业面临的融资约束,解决其因融资约束而无法达到自身最优生产规模的问题,从而降低在位中小企业退出市场的风险;另一方面,中小银行的发展有利于为潜在进入企业提供关系型贷款,而且还可以通过增加银行业竞争程度的途径降低银行提供抵押型贷款时所要求的抵押品价值,从而降低潜在进入者进入市场时所具有的初始规模,促进中小企业进入[13]。也就是说,中小规模银行的发展有利于降低在位中小企业退出市场的风险并促进中小企业进入,扩大其市场份额。

从现阶段来看,中小企业生产效率往往高于大规模企业[10],其市场份额的扩大意味着生产资源由低效率企业转移至高效率企业,实体经济的资源配置得到优化[5,18]。与此同时,中小企业的市场份额提升还可以提高行业的竞争程度,迫使低效率企业退出市场。中小企业通常具有较高的生产率,往往在市场竞争中占据优势地位,使得生产率相对较低的企业在市场竞争中失去更多的市场份额,降低低效率在位企业的利润率,增加其破产的可能性,进而降低了行业内企业生产率的离散程度,优化行业的资源配置状况[8,22]。

由此我们提出本文的研究假说:中小银行市场份额的提升可以弥补现有银行业结构下融资制度的缺陷,优化行业资源配置。其内在机制是中小银行的发展可以改善不同类型企业间信贷资源的配置状况,促进中小企进入并降低在位中小企业退出市场的风险,扩大中小企业市场份额进而优化实体经济的资源配置。

三、 计量模型的构建与数据说明

(一) 计量模型与变量选取

如理论分析中指出,本文认为中小银行市场份额的提高可以弥补现有银行业结构条件下融资状况的缺陷,改善企业间信贷配置状况,进而影响行业资源配置。由于各行业对外部资本的依赖程度不同,因此银行业结构对不同融资依赖度的行业产生不同影响。如果一个行业对外部融资的依赖度越高,那么银行业结构的变化对该行业企业间信贷资源配置的影响越大,对行业资源配置的影响也就越大。本文对行业资源配置的研究是把地区和行业特征结合在一起进行的,对应的模型是地区和行业特征交互作用的固定效应模型,Rajan和Zinglas[23]开创性地引入行业特征和地区特征的交互项,研究各国金融发展水平与不同行业增长之间的关系。本文借鉴Rajan和Zinglas[23]的思路,建立如下计量模型以考察银行业结构对行业资源配置的影响。

Dispi,j,t=αBankj,t*Efdi+δX+φDj+γDi+μDt+εi,j,t

(1)

其中,Dispi,j,t代表生产率分布,用考察时期内j地区i行业内企业TFP的四分位数差或标准差表示;Bankj,t*Efdi为地区银行业结构与行业外部融资依赖度的交互项;X为控制变量;Di、Dj和Dt分别为行业、地区和年份固定效应,εi,j,t为残差项。其中,Bankj,t*Efdi的估计系数α是本文主要考察的内容,若α显著为负,则表示中小银行份额的提高有利于外部融资依赖度较高行业的资源配置。

其中被解释变量(Dispi,j,t)主要通过行业内企业生产率的离散程度来反映[24]。其中生产率的度量,本文分别采用索洛残值法和LP方法对其进行衡量。对于离散程度的衡量,本文借鉴Hsieh and Klenow[25]的研究,选取行业内企业生产率的90-10分位数差、75-25分位数差和标准差作为离散程度的代理变量。核心解释变量(Bankj,t*Efdi):其中Bankj,t为各地区银行业市场结构,我们借鉴林毅夫等[10]的做法,利用中小银行市场份额反应我国银行业市场结构。银行业市场份额指某个银行业务量在银行业全部业务量中所占的比重,可用各银行的存款比率,贷款比率,总资产比率和净利润比率四个指标来表示。但由于我们无法得到1999-2007年完整的银行业结构指标(2004年前我们只能得到银行业各省市的贷款占比,而2004年之后却无法获得贷款占比,只能得到银行业各省市资产份额占比)。本文利用樊纲[26]编制的历年“各省市市场化指数”中的一项子指标“金融业市场化”指标代替,该指标为各省非国有金融机构吸收存款占全部金融机构吸收存款的比例反映,由于我国存款性金融机构主要指银行业,因此本文利用该指标来衡量银行业结构,并利用各省市中小银行贷款占比和资产份额比值分时间段进行估计以进行稳健性检验。外部融资依赖度(Efdi),本文借鉴Bertrand et al.[27]的方法,利用企业资产负债率来衡量企业外源融资依赖度,并利用工业企业数据库中相关指标加总得到我国行业外部融资依赖度。由于我国的金融体系以银行为主,企业外部融资主要依赖银行贷款,因而企业资产负债率在很大程度上反映了企业对银行贷款的依赖程度[9,27]。

根据现有文献,本文选用的控制变量具体包括行业内平均企业规模、行业平均经营年限、行业平均出口、行业平均研发投入、行业平均固定成本、行业竞争程度、行业内所有制分布。行业平均企业经营年限(age):企业的经营年限越长,企业经营情况越稳定。本文采用行业内企业经营年限对数值的平均值来度量。行业平均企业规模(scale):行业内企业的规模特征通常被视为影响行业内要素配置效率的重要因素。本文利用行业内企业雇佣员工年平均人数对数值的平均值表示。平均企业出口(export):对外开放程度越高的行业拥有较高的平均生产率水平,更易导致低效率企业退出市场,从而降低了行业生产率的离散程度,改善行业内市场的再配置效率。本文采用行业内企业出口交货额占总销售额比重的平均值来度量。行业研发投入水平(newsale):研发投入通常被视为企业生产率的重要影响因素,研发投入的增加或新技术的使用往往造成企业生产率水平的大幅提升,同时会提高行业进入门槛,不利于新企业的进入,在短期内会拉大行业生产率的离散程度[24]。本文采用行业内企业新产品销售所占比重的平均值作为替代指标。行业平均固定成本(fc):行业平均固定成本的提高会降低企业的利润水平,增加生产效率较低企业退出市场的风险,从而有利于企业间资源配置。本文采用省级小类行业内企业管理费用占增加值之比的平均值来反映企业的固定成本。行业竞争程度(HHI):行业竞争程度的加剧会将低效率企业挤出市场,本文采用行业的赫芬达尔指数控制行业的竞争程度。该指数与行业的竞争程度成反比,即该指标越大,行业的竞争程度越小。行业内所有制分布(soe):大量研究发现国有企业往往缺乏有效的治理机制,生产效率较低。国有资本份额越大,行业资源配置效率越低。本文利用行业内企业国有资本与集体资本占实收资本份额的平均值来表示。

根据以上理论分析,本文构建了以下计量模型检验银行业市场结构对该地区行业资源配置的影响机制。首先本文构建模型检验银行业市场结构对该地区不同规模企业进入及退出的影响;其次本文检验行业内中小企业份额对行业资源配置的影响。

1. 行业内企业进入

Entryi,j,t=αBankj,t*Efdi+δX1+φDj+γDi+μDt+εi,j,t

(2)

其中,企业进入(Entryi,j,t)为被解释变量,借鉴Brandt et al.[28]的方法,我们将自1999年以来第一次出现在工业企业数据库中的企业视为进入企业,在此基础上计算行业内企业进入数,并按企业规模将企业进入分为大型企业与中小型企业进入。Bankj,t*Efdi为地区银行业市场结构与行业外部融资依赖度的交互项,变量含义均与前文相同。该项为本模型的核心解释变量,其估计系数α是本文主要考察的内容,若α显著为正,表示中小银行份额的提高有利于该地区外部融资依赖度高的行业企业进入。控制变量集的选取与模型(1)一致。

2. 行业内企业退出模型

企业退出与否被视为生存问题,可以利用持续时间模型对其进行估计。本文借鉴一些文献的做法[29],采用Cox比例风险模型考察银行业市场结构对企业退出的影响。以hi(t)表示在时点t上企业i退出的风险率,并构建以下计量模型:

hi(t)=ho(t)exp[Xiβ+ε]

(3)

其中ho(t)为基准风险率;表示企业退出风险的影响因素,包括企业生产率和其他重要控制变量,其中估计系数β为每个解释变量对企业退出风险率的边际影响;ε是随机扰动项。

本文选取如下变量作为控制变量:(1)企业自身特征变量,包括企业规模(sale)采用企业销售额的对数值进行衡量,并加入其平方项(sale2),以捕捉企业规模对退出的非线性影响;企业年龄(age)利用企业经营年限的对数值进行衡量;企业出口倾向(export)利用企业出口交货额占总销售额比重进行衡量;企业全要素生产率(tfp)利用LP方法计算而得;企业利润率(pro)为企业税前利润与销售额的比值。(2)政企关系及所有制变量,政企关系变量利用虚拟变量企业是否获得补贴(sub)来衡量,若企业获得补贴,该变量取值为1;企业国有资本占比(soe)利用企业国有资本占实收资本之比进行衡量;(3)行业地区变量,包括行业赫芬达尔指数(herf)利用该企业所处四分位小类行业的赫芬达尔指数表示;城市人均gdp(p_gdp)利用企业所处城市的人均GDP衡量。另外,我们还控制了行业、地区以及年份固定效应。

3. 中小企业份额与行业内资源配置

Dispi,j,t=αSMEi,j,t+δX2+φDj+γDi+μDt+εi,j,t

(4)

其中,Dispi,j,t为行业内资源配置;SMEi,j,t为行业内中小企业份额,利用行业内中小企业员工数占行业总员工数之比表示。该项为本模型的核心解释变量,若估计系数α为负,表示中小企业市场份额的提升有利于该行业资源的有效配置。控制变量集选取与模型(1)相同,但为避免共线性,本模型中不包含模型(1)中的行业所有制分布(soe)控制变量。

(二) 数据来源及处理

本文样本包括企业层面样本与行业层面样本,其中企业层面样本来源于1999-2007年中国工业数据库中制造业企业数据,产业层面样本为我国30个省份制造业四分位行业样本,行业特征变量是根据企业层面样本测算得到的。

企业层面数据来源于1999-2007年中国工业企业数据库,构建非平衡面板数据。由于企业在样本期内会发生企业重组、兼并以及名称变更等行为,致使同一企业拥有多个代码。为提高识别准确性,我们按照Brandt et al.[28]处理方法,首先对企业按照标准法人代码进行匹配,然后那些无法通过指标匹配的企业再根据企业名称、企业地址、邮政编码以及行业代码等信息进行匹配。除此之外,我们按照聂辉华[30]的处理方法,对数据库进行了以下处理:(1)剔除本文研究相关的变量中赋值明显不合理或为负值的样本观测值,这些变量包括实收资本、固定资产净值、职工人数、销售额;(2)剔除了不满足规模以上标准的观测值,即固定资产净值低于1000万元,或者销售额低于1000万元,或者职工人数少于8人的观测值;(3)剔除了一些明显不符合会计原则的观测值,包括总资产小于流动资产,总资产小于固定资产净值,或者累计折旧小于当期折旧的观测值,实收资本小于0或者等于0;(4)进行了缩尾处理,剔除了各个变量的极端值(前后各0.5%);(5)我们按照《中国统计年鉴》中各省工业品出厂价格指数,对企业销售额、工业增加值等变量进行价格平减,按照各省固定资本价格指数对资本进行价格平减,由此得到以1999年为基期的实际值;(6)在处理生存分析数据时,本文通过剔除所有1999年以前成立的企业样本来解决左删失问题,即仅保留1999年以后成立的企业。

关于产业层面样本,我们在以上企业样本处理的基础上,按照Brandt et al.[28]的方法统一了2003年前后四分位小类产业的统计口径,构造1999-2007年30个省市(除西藏之外)各制造业四分位行业样本。

四、 实证结果

(一)基准回归结果

根据计量模型(1)我们分别利用90-10分位数差、75-25分位数差和标准差三个指标进行回归分析,并在回归中控制年份、地区及行业固定效应,回归结果如表1所示。其中第(1)列—(3)列为利用索洛余值法计算生产率离散程度的回归结果,第(4)列—(6)列是用LP生产率进行估计的结果。核心解释变量Bank*Efd始终显著为负,说明在中小银行市场份额高的地区,外源性融资依赖更强的行业,其生产率离散程度越低。生产率离散程度的降低意味着低效率企业被逐渐挤出市场,生产资源由低效率企业向高效率企业转移,行业内资源配置效率提高。交叉项符号显著为负,即相比外部融资依赖度较低的行业,中小银行市场份额的提高更大程度的促进了外部融资依赖度较高行业的资源配置过程。也就是说中小银行市场份额的提升对不同融资依赖度的行业有不同影响,说明了中小银行市场份额的提升通过改善企业融资状况进一步改善行业的资源配置情况。

其他控制变量中,企业平均经营年限对生产率离散程度显著为正,由于平均经营年限越长的行业更容易形成市场垄断势力,不利于新企业进入以及行业内的有效竞争,从而造成行业内资源误置。企业平均出口倾向的系数显著为负,说明行业内出口倾向越高,越有利于该行业内企业的竞争,促进低效率企业退出市场,从而有利于行业内资源配置,降低行业生产率分散程度。企业平均规模的系数显著为正,说明行业平均规模越大,行业内生产率分散程度越高。企业平均规模越大,越容易形成垄断势力,从而不利于行业内资源有效配置。企业平均研发倾向的系数显著为正,新技术的使用或新产品的发明反而会提高进入行业所需的最低生产率条件,不利于新企业进入,而且企业增加研发投入会使得部分低生产率企业通过较难替代的产品而存活,从而在短期内拉大了生产率离散程度[24]。行业赫芬达尔指数系数显著为正,行业集中度越高,越不利于行业内资源的有效配置。企业平均固定成本系数为负,但并不十分显著。行业内国有资本份额的系数显著为正,说明国有资本份额越高,越不利于行业资源的有效配置。

表1 初步回归结果

(二)稳健性检验

1. 分时间段回归的稳健性分析

我国四大国有银行自2004年开始实施股份制改革,逐步转变为大型国有商业银行,其经营模式与治理架构得到明显改进,服务效率也得以全面提升。我们将全部样本分为1999-2003年和2004-2007年两个时间段进行估计。由表2第(1)、(2)列可以看出,在不同时间段,交互项Bank*Efd的系数仍然显著为负,与之前的结论保持一致性。但2004-2007年交互项系数的绝对值明显小于1999-2003年,说明中小银行市场份额的提升对行业资源配置的影响降低,这主要由于2004年我国国有银行实行股份制改革之后,大型国有商业银行效率以及贷款甄别技术得以提升,逐渐倾向于为生产率较高的中小企业提供信贷。因此,国有银行的股份制改革降低了中小银行市场份额的提升对行业资源配置的影响。其他控制变量系数的符号与显著性也均与表1保持一致,说明表1中无论对核心解释变量Bank*Efd还是其他控制变量的回归结果都是稳健的。

表2 稳健性回归结果

2. 银行业结构指标的再度量

银行业市场份额指某个银行业务量在银行业全部业务量中所占的比重,可用各银行的存款比率,贷款比率,总资产比率和净利润比率四个指标来表示。在前文的分析中,我们利用了樊纲[26]编制的历年“各省市市场化指数”中的一项子指标“金融业市场化”指标衡量我国银行业市场结构。在此,我们分别利用1999-2003年各省市中小银行贷款占比以及2004-2007年各省市中小银行资产份额进行稳健性检验,回归结果如表2中(3)、(4)列所示。

由表2中(3)、(4)列回归结果可知,核心解释变量银行业市场结构与行业外部融资依赖度的交互项(Bank1*Efd)的回归系数仍然显著为负,而且在2004-2007年的回归系数明显低于1999-2004年的回归系数,与此表第(1)、(2)列分时间段的回归结果保持一致。其他控制变量的回归结果也均与表1相一致,其相应的系数和显著性均没有发生显著变化,验证了上述结论的稳健性。

3. 删除部分省市样本的稳健性分析

对于本文研究来说,北京市、上海市以及广东省较一般省份特殊,主要由于这三个省市的金融业发展迅速,企业融资渠道较一般省份更为完善,所面临的融资约束较小。而且在贷款市场上,大型国有商业银行面临的市场竞争更加严峻,因此大型国有商业银行的效率以及贷款甄别技术较高。鉴于此,本文在考察全部样本(剔除西藏地区)之后,利用剔除北京、上海以及广东省的样本(同样不含西藏)进行稳健性检验

按照计量方程(1)式,我们对模型进行了重新估计。回归结果如表2中第5列所示,所得结论与表2中基本一致。对于核心解释变量银行业市场结构与行业外部融资依赖度的交互项(Bank*Efd)而言,由列(5)的回归结果可知,其回归系数仍然显著为负,且系数的绝对值明显提高,说明中小银行市场份额的提升对行业资源配置的作用在一般省份中更为明显。主要是由于一般省份中大型国有商业银行更倾向于将贷款提供给大型企业,而中小企业融资渠道较窄,主要依赖于银行贷款。其他控制变量的回归结果也与表1相一致,其相应的系数和显著性均没有发生显著变化。

(三)银行业结构对行业资源配置的影响机制与影响路径

上面的结果表明,中小银行市场份额的提升有利于行业资源配置。根据前文的理论机制分析,其理论机制可能是,当中小银行市场份额提高时,中小企业或潜在进入企业更容易获得贷款,有利于中小企业进入市场以及在位中小企业的市场扩张,从而提高中小企业的进入率并降低其退出风险,增加行业内中小企业市场份额。在我国中小企业往往具有较高生产率,其市场份额的增加意味着生产资源更多地向高效率企业转移,有利于行业内资源的有效配置。首先我们按照计量方程(2)、(3)式进行估计,以检验银行业市场结构对企业进入退出的影响,并进一步按规模进行分组,验证银行业市场结构对异质性企业的不同影响;其次,我们按照计量方程(4)式对其进行估计,以检验中小企业市场份额对行业资源配置的影响

首先,我们按照计量方程(2)、(3)式分别检验银行业市场结构对企业进入、退出的影响。表3汇报了银行业结构与企业进入的影响,其中第(1)列的被解释变量为企业进入率,第(2)、(3)、(4)列的被解释变量分别为大中小型企业进入率。由第(1)列结果可知,其核心解释变量银行业结构与行业外部融资依赖度的交互项(Bank*Efd)的系数显著为正,说明中小银行市场份额的增加有利于外部融资依赖度高的行业企业进入。由(2)(3)(4)列可以看出,中小银行市场份额的增加对中小企业进入具有显著的促进作用,而对大型企业的进入并无显著影响,该结论符合前文的理论分析。这一结论符合前文的理论假说,因为中小银行比较倾向于向中小企业提供关系型贷款服务,对依赖关系型贷款、自身规模较小的中小企业影响明显,而对本身易获得抵押贷款、融资约束较少的大规模企业影响较小。

表3 银行业结构与企业进入

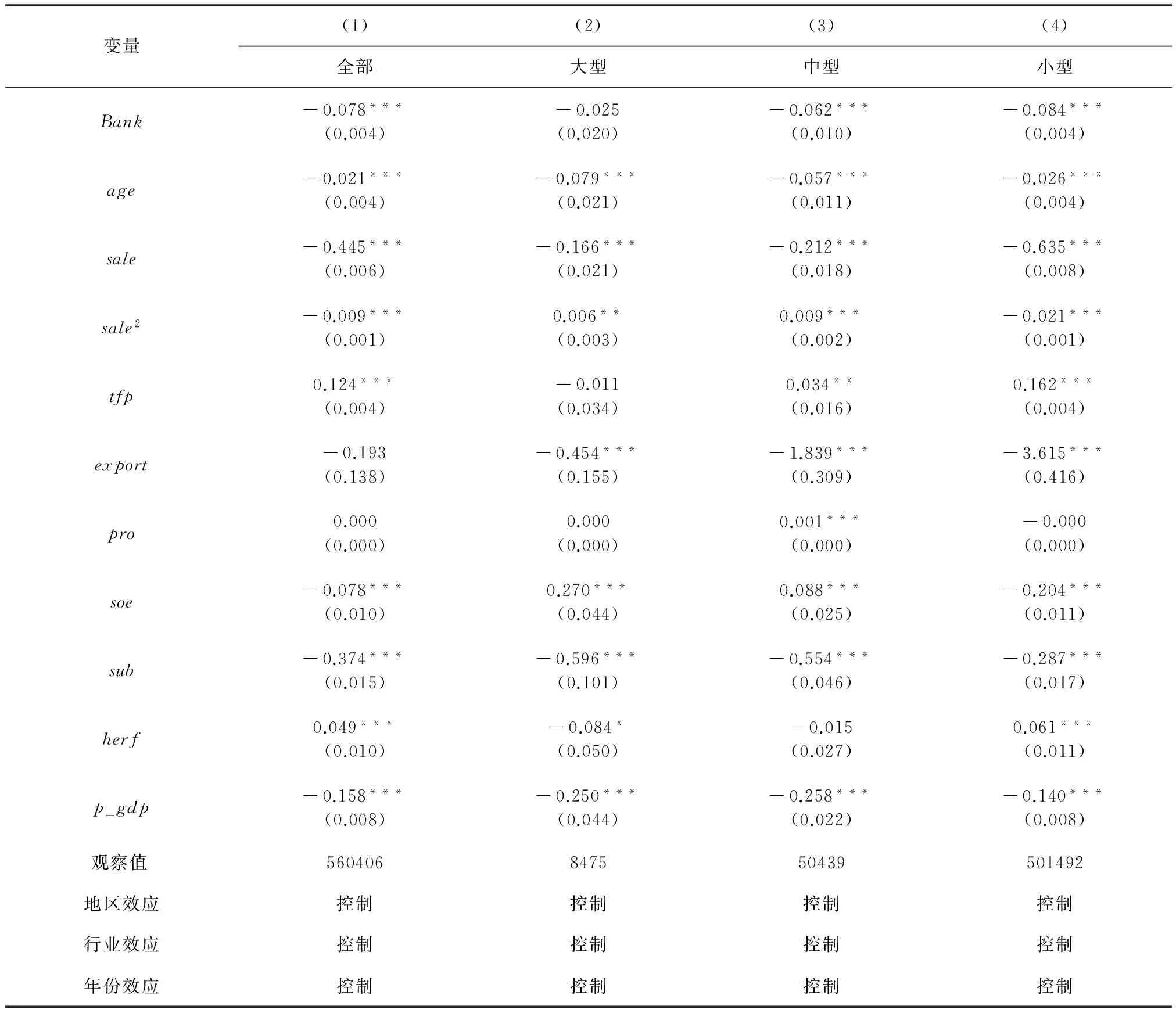

根据计量方程(3)式,我们使用Cox比例风险模型来考察银行业结构对企业退出的影响。表4汇报了银行业结构对企业退出的影响,其中第(1)列为全部企业样本的回归结果,第(2)、(3)和(4)列分别为大型、中型和小型企业样本的回归结果。由表4第(1)列可以看出,银行业结构的系数显著为负,说明中小银行市场份额的提高有利于降低企业退出风险。由第(2)列结果可以看出,银行业结构的系数为负,但不显著。也就是说,中小银行市场份额的增加对大型企业退出市场并无显著影响。由第(3)、(4)列结果可以看出,银行业结构的系数显著为负,说明中小银行市场份额的增加显著地降低了中小型企业的退出风险,而且对小型企业的影响较大。

表4 银行业结构与企业退出——Cox比例风险模型

然后,我们还需要检验中小企业市场份额对行业资源配置的影响。根据计量方程(4)式,我们分别利用90-10分位数差、75-25分位数差和标准差三个指标进行回归分析,并在回归中控制年份、地区及行业固定效应,回归结果如表5所示。同表1,第(1)—(3)列为利用索洛余值法计算生产率以测算生产率离散程度的回归结果,第(4)—(6)列是用LP生产率进行估计的结果。由表5可知,其核心解释变量中小企业市场份额(SME)的系数均为负,且通过了1%统计水平的显著性检验。说明中小企业市场份额的提升有利于降低行业生产率分散程度,提高行业资源的配置效率。其他控制变量系数的符号及显著性均与表1一致。

表5 中小企业市场份额与行业资源配置

总结来看,表3与表4回归结果可以看出,中小银行市场份额的提升不仅明显地提高了中小企业进入率,还显著地降低了中小企业退出风险。表5回归结果表明,中小企业市场份额的提升有利于提高行业资源配置。因此,综合表3、表4和表5的回归结果,中小银行市场份额的提升可以通过影响行业内中小企业进入退出的渠道影响行业资源配置。

五、 结论和政策建议

本文从最优金融结构视角出发,对银行业结构对行业资源配置的作用进行了深入的思考,并进一步探讨其作用机制。本文利用1999-2007年中国制造业企业数据,测算了我国1999-2007年省级四分位行业的生产率离散程度,验证中小银行市场份额的提升能够缓解企业融资约束,有利于行业资源的有效配置。本文进一步地对其作用机制进行了验证:在微观层面上,银行业结构对异质性企业产生不同影响。中小银行市场份额的扩大可以明显地促进中小企业的进入,并降低中小企业退出市场的风险,然而对大企业的进入及退出并无显著影响。而中小企业市场份额的扩大可以显著地缩小行业生产率离散程度,进而有利于行业资源的有效配置。本文分时间段1999-2003年和2004-2007年的研究结果还可以看出,自2004年我国国有银行实施股份制改革以来,银行业信贷资源配置效率得以改善,中小银行市场份额的提升对行业资源配置的影响有所降低。

本文的结论意味着,我国应注重银行业与实体经济之间的联系,促进中小银行的发展,有利于缓解中小企业融资约束,扩大其市场份额,从而降低市场的资源错配程度。与此同时,我国政府还应注重逐步推进大型国有商业银行体系改革,改善其经营理念和经营模式,不断改善其治理结构,提高贷款甄别技术和服务效率,不断完善服务于实体经济的银行体系,逐步建立与经济结构相适应的银行业结构。

[1] Carreira C, Teixeira P. Entry and exit as a source of aggregate productivity growth in two alternative technological regimes[J].Structural Change and Economic Dynamics, 2011, 22: 135-150.

[2] Buera F J, Kaboski J P, Shin Y. Finance and development: a tale of two sectors[J]. The American Economic Review, 2011, 101(5): 1964.

[3] Kalemli-Ozcan S, Sorensen B, Yesiltas S. Leverage across firms, banks, and countries[J]. Journal of International Economics, 2012, 88(2): 284-298.

[4] Barseghyan L, DiCecio R. Entry costs, industry structure, and cross-country income and TFP differences[J]. Journal of Economic Theory, 2011, 146(5): 1828-1851.

[5] Ziebarth N. Misallocation and productivity during the great depression[R]. Working Paper, 2012.

[6] Banerjee A V, Moll B. Why does misallocation persist?[J]. American Economic Journal: Macroeconomics, 2010: 189-206.

[7] Moll B. Productivity losses from financial frictions: can self-financing undo capital misallocation?[J]. The American Economic Review, 2014, 104(10): 3186-3221.

[8] 马光荣,李力行. 金融契约效率、企业退出与资源误置[J]. 世界经济,2014(10):77-103.

[9] 简泽,干春晖,余典范. 银行部门的市场化、信贷配置与工业重构[J]. 经济研究,2013(5):112-127.

[10] 林毅夫,姜烨. 经济结构、银行业结构与经济发展——基于分省面板数据的实证分析[J]. 金融研究,2006(1):7-22.

[11] 林毅夫,孙希芳,姜烨. 经济发展中的最优金融结构理论初探[J]. 经济研究, 2009(8):4-17.

[12] Lin J Y, Sun X, Wu H X. Banking structure and industrial growth: evidence from China[J]. Journal of Banking & Finance, 2015, 58: 131-143.

[13] 吴晗,段文斌. 银行业市场结构、融资依赖与中国制造业企业进入——最优金融结构理论视角下的经验分析[J]. 财贸经济, 2015(5):72-83.

[14] 姚耀军,董钢锋. 中小银行发展与中小企业融资约束——新结构经济学最优金融结构理论视角下的经验研究[J]. 财经研究,2014(1):105-115.

[15] 张捷. 中小企业的关系型借贷与银行组织结构[J]. 经济研究,2002(6):32-37+54-94.

[16] 雷震,彭欢. 银行业市场结构与中小企业的生成:来自中国1995-2006年的证据[J]. 世界经济,2010(3):109-125.

[17] Holmes T J, Schmitz J A. Competition and productivity: a review of evidence [M]. Diane Publishing, 2010.

[18] 李平,简泽,江飞涛. 进入退出、竞争与中国工业部门的生产率——开放竞争作为一个效率增进过程[J]. 数量经济技术经济研究, 2012(9):3-21.

[19] Allen F, Qian J, Qian M. Law, finance, and economic growth in China[J].Journal of Financial Economics, 2005, 77(1): 57-116.

[20] Greenwood J, Jovanovic B. Financial development and economic development[J]. Economic Development and Cultural Change, 1990, 15: 257-268.

[21] King R G, Levine R. Finance and growth: Schumpeter might be right[J]. The quarterly Journal of Economics, 1993: 717-737.

[22] Willig R D. Corporate governance and product market structure[M]. //Razin A, Zichner H. Economic Policy in Theory and Practice, London: Palgrave Macmillan, 1987.

[23] Rajan R G, Zingales L. Financial dependence and growth[J]. The American Economic Review, 1998, 88(3): 559-586.

[24] 孙浦阳,蒋为,张龑. 产品替代性与生产率分布——基于中国制造业企业数据的实证[J]. 经济研究,2013(4):30-42.

[25] Hsieh C T, Klenow P J. Misallocation and manufacturing TFP in China and India[J]. The Quarterly Journal of Economics, 2009, 124(4): 1403-1448.

[26] 樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程报告[M].北京:经济科学出版社, 2009.

[27] Bertrand M, Schoar A, Thesmar D. Banking deregulation and industry structure: evidence from the French banking reforms of 1985[J]. The Journal of Finance, 2007, 62(2): 597-628.

[28] Brandt L, Van Biesebroeck J, Zhang Y. Creative accounting or creative destruction? Firm-level productivity growth in Chinese manufacturing[J]. Journal of Development Economics, 2012, 97(2): 339-351.

[29] Huynh K P, Petrunia R J, Voia M. The impact of initial financial state on firm duration across entry cohorts [J]. The Journal of Industrial Economics, 2010, 58(3): 661-689.

[30] 聂辉华,贾瑞雪. 中国制造业企业生产率与资源误置[J]. 世界经济, 2011(7):27-42.

责任编辑、校对:李再扬

2016-05-05

本文得到中央高校基本科研业务费专项资金(NKZXA1402)的资助和天津市教委社会科学重大项目(2012ZD)的资助,在此一并致谢。非常感谢Prof. Richard提出的宝贵意见,但文责自负。

吴 晗(1991-),女,山东省滨州市人,南开大学经济学院博士生,研究方向:银行业结构与企业行为;贾润崧(1988-),河南省潢川县人,经济学博士,北京大学博士后流动站、中国银监会博士后工作站联合培养博士后,研究方向:企业与产业经济。

A

1002-2848-2016(05)-0077-12