经济周期与企业现金持有对策分析

2016-12-20杨增凡

杨增凡

(河南财政金融学院,河南郑州450046)

经济周期与企业现金持有对策分析

杨增凡

(河南财政金融学院,河南郑州450046)

在经营过程中,企业的实际现金持有水平会受多种因素的影响而与目标水平发生偏离。企业内部微观因素和外部的宏观经济环境都会影响企业现金持有决策行为。通过对影响我国上市公司现金持有的宏观因素进行分析,实证结果显示我国宏观经济的不确定性导致上市公司出于预防性动机对现金需求量会增大。同时,在后金融危机时期,经营现金净流量越差,现金持有量不足的可能性就越大,上市公司因而具有更强的现金持有调整动机。

经济周期;经营现金流;现金持有

一、引言

无论规模的大小,保证充足稳健的现金流对企业日常经营运转、投融资决策以及战略选择都极其重要。现金流有力地支撑着企业价值,一旦资金链出现问题,企业就岌岌可危。现金还可以帮助企业避免在资金出现短缺时进行外部融资而遭受高额外部成本。在经营过程中,企业的实际现金持有水平可能受多种因素的影响,不仅要考虑生产经营的需要,又要考虑提高现金使用的效率和效益;既有企业内部微观因素,还包括外部所处的宏观经济环境。宏观经济环境的变化不仅影响企业对现金收支预测的可靠程度,而且影响企业临时融资的成效。宏观经济层面所带来的系统性影响是任何企业都无法避免的,其传导途径和作用机理纷繁复杂。探讨宏观因素对微观公司的影响机制,无论是指导国家进行产业政策的调整,还是指导企业进行财务政策的调整都有重要意义。为此,本文利用2004—2013年间中国上市公司的样本数据,分析经济周期和国家宏观经济政策等对企业现金持有行为的影响。

现金持有理论主要有现金持有动机理论、权衡理论、优序融资理论和代理理论,这些研究从不同角度为研究现金持有量的影响因素提供了理论基础。例如Kim等从企业内部的微观视角研究了影响企业现金持有量的决定因素(Kim,1998)[1];Almeida建立了现金流敏感性模型,发现企业现金持有量受到经济周期的影响,指出经济衰退时企业现金持有量会上升(Almeida,2004)[2];Baum等认为企业现金持有预防性动机受宏观经济不确定性的影响,经济波动越大,企业持有现金的动机越强,企业现金持有量与经济稳定性具有负相关性(Baum et al.,2004)[3];Pinkowitz等研究了国家经济制度、监管体制等宏观结构以及企业微观治理结构对现金持有量的影响(Pinkowitz,等,2004)[4];Bates等认为近年美国上市公司为了缓冲现金流的震荡,持有现金的预防性动机不断增加(Bates,等,2009)[5]。

在我国有关上市公司现金持有的影响因素研究中,学者们侧重于从公司治理、财务风险等微观层面来探讨这个问题。在宏观经济影响的角度方面,祝继高和陆正飞发现货币政策与上市公司现金持有水平负相关,银根紧缩期间,企业会提高现金持有水平,反之,则降低现金持有水平(祝继高,等,2009)[6]。顾乃康、万小勇、陈辉分析了企业现金持有水平与宏观经济因素变化的关系,结果显示经济周期、信贷规模及股市表现与企业现金持有水平显著负相关(顾乃康,等,2010)[7]。张名誉和李志军发现金融危机会显著增加企业调整持有现金的成本,在金融危机冲击时,中国上市公司对银行融资性资金来源的依赖更为明显(张名誉,等,2011)[8]。江龙和刘笑松以第十轮经济周期为研究背景,发现相比经济繁荣时期,企业在经济衰退时期具有更高的现金持有水平,表现为较强的现金累积倾向(江龙,等,2011)[9]。

二、研究假设与设计

(一)研究假设

随着外部环境对我国上市公司影响的加大,市场因素的引导性也越发明显。宏观经济是一个周期变化的循环过程,宏观经济层面所带来的系统性影响是任何企业都无法避免的,企业的经营发展很大程度上与整个宏观经济具有同步性。任一经济周期阶段,宏观经济周期与企业现金持有水平间的关系最终由现金收入效应和现金支出效应两者叠加而成。我国上市公司平均现金持有量在2004—2013年间总体处于上升的趋势,其中2008年出现短暂下滑,2009年开始回升,到2010年达到阶段性高点。这主要是由于2008年受到国际金融危机的影响,直接影响到企业现金的积累。此后,企业谨慎地考虑投资和红利发放等现金支出型决策,持有更多的现金来应对持续低迷的经济环境。Opler等发现经济上行时,企业普遍对经济比较乐观,这时持有较少的现金;而宏观经济下行时期,企业投资的预期收益变差,企业会减少投资支出(Opler,等,1999)[10],为了应对外部宏观经济不确定性的冲击,企业出于预防性动机会增加现金持有量。结合以上分析,本文提出假设1。

假设1:宏观经济衰退时,企业的现金持有量提高。

国家的财政政策、货币政策等宏观经济政策是政府为了促进经济发展,针对经济周期制定的,一般来说是反经济周期的。银行贷款是我国企业的主要融资来源,然而我国特殊的金融体制使得银行信贷受宏观政策尤其是货币政策的影响很大。经济过热时期,政府一般会采用紧缩性货币政策或财政政策;经济萧条时期,政府会采用扩张性的货币政策或财政政策。当货币政策趋紧时,银行放贷更加谨慎,利率水平的上升导致企业外部融资成本的增加,外部融资能力的限制减少了企业的现金持有量;而宽松的货币政策则加快经济复苏,企业能够较容易地从外部市场获得融资。结合以上分析,本文提出假设2。

假设2:货币政策宽松时,企业的现金持有量提高。

现有研究文献表明,金融危机影响企业的现金持有决策行为。在金融危机期间,全球经济受到冲击,企业管理层普遍对未来经济前景表示担忧,企业的资金压力将更加紧张,进而影响现金持有量。金融危机引起宏观经济环境的恶化,企业未来现金流在经济下滑的情况下不确定性增加,导致企业偏向提高现金持有水平(徐健,等,2011)[11]。宋常认为企业受不利经济环境的影响会增加预防性现金持有量,以应对盈利下降和未来的不确定性(宋常,等,2011)[12]。在遭受全球金融危机的逆向冲击影响后,上市公司面临的外部风险增大,管理者对环境的变化更加敏感,企业愿意冒缺少现金风险的程度降低,偏向采取更为保守的经营策略,会在危机后期提高现金持有水平。在这一时期,不管是否受到融资约束,企业的经营现金净流量都会受到影响,企业会有更为强烈的动机增加现金持有量,尤其是经营现金净流量越差,陷入财务困境的可能性更大,动机就会更强烈。对此,提出假设3。

假设3:金融危机后上市公司现金积累倾向(现金—现金流敏感性)会增强,经营现金流越差,增加现金持有量的动机越强烈。

(二)研究设计

1.样本和数据来源

本文的研究样本选取2004—2013年沪深两市上市公司,财务数据均来自于国泰安,宏观经济数据来源于中国人民银行官方网站。本文只包括A股市场的公司,同时剔除了部分样本:(1)金融类公司,(2)ST和PT公司,(3)总负债率为100%的公司,(4)主要变量缺失的样本。最终得到7405个观测样本。全文采用Stata11.0和Excel进行数据处理。

2.变量的定义

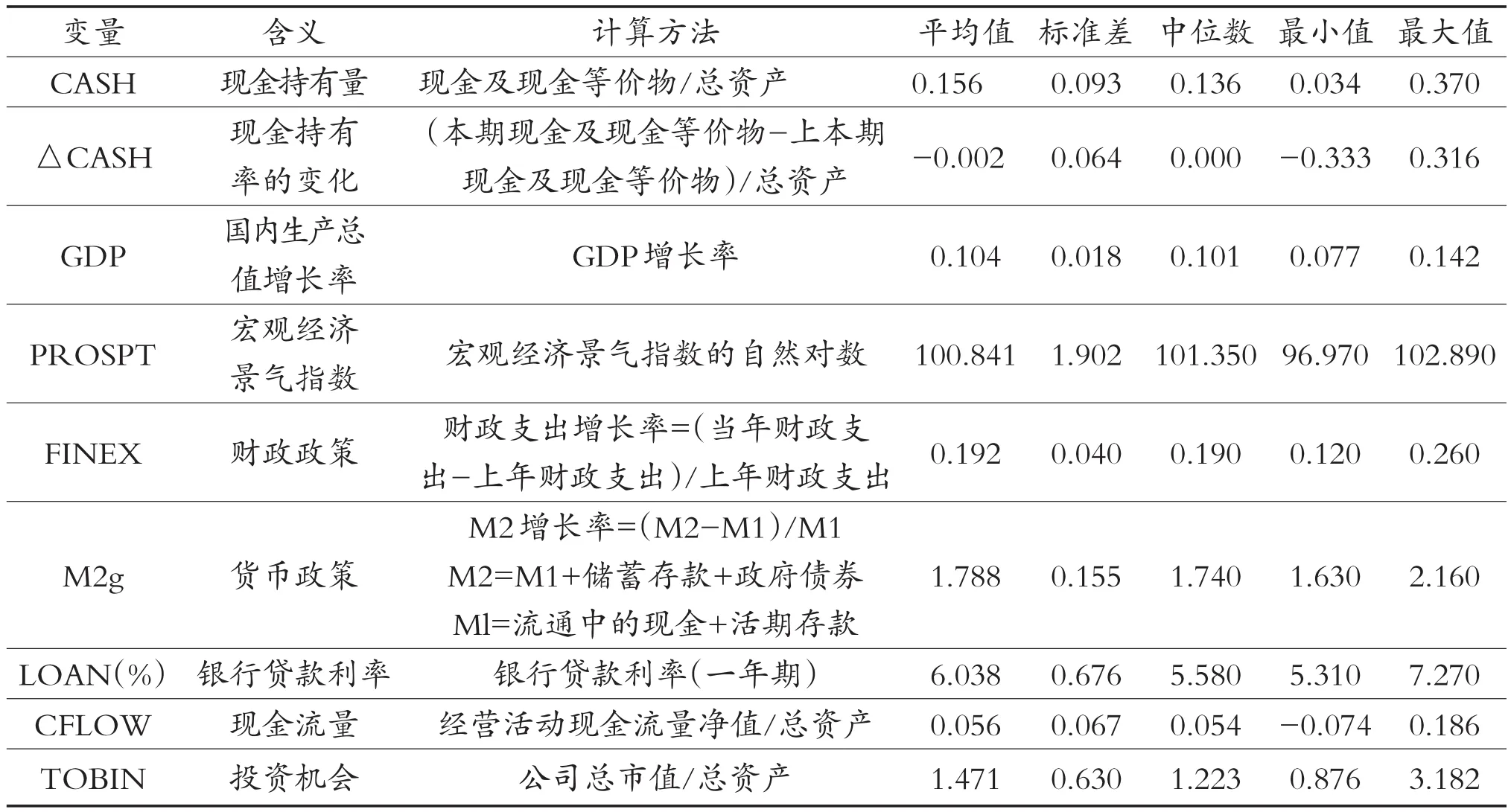

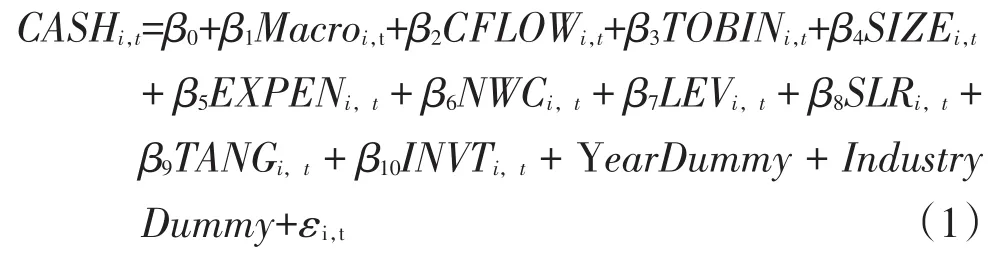

本文采用现金及现金等价物/总资产作为因变量现金持有量的衡量方式。在解释变量中,国内生产总值年增长率(GDP)、宏观经济景气指数(PROSPT)、财政支出增长率(FINEX)作为宏观经济变量。另外,将M2增长率(M2g)和银行一年期贷款利率(LOAN)作为货币政策的代理变量。控制变量采用连玉君回归模型中使用的公司特征变量,包括投资机会(TOBIN)、企业规模(SIZE)、资本支出(EXPEN)、现金替代物(NWC)、短期债务(SLR)、资本结构(TANG)和投资支出(INVT)(连玉君,2010)[13]。在基础模型中,为了控制时间效应和行业效应,加入年度虚拟变量(Year Dummy)和行业虚拟变量(Industy Dummy)。2008年全球金融危机爆发,企业的外部融资环境发生变化,进而影响企业现金持有决策。为了研究企业现金持有量受金融危机的影响,定义后金融危机虚拟变量CRISIS,2008—2013年为后金融危机时期,取值为1,否则为0(吴娜,2013)[14]。主要变量定义见表1。

表1 主要变量以及描述性统计

3.回归模型

本文首先在借鉴Almeida和Campello等(2004)模型的基础上,构建模型(1)—模型(3),对影响企业现金持有量的宏观因素进行实证检验。其中,模型(1)在考虑了财务和治理特征微观因素对企业现金持有量影响的基础上,加入Macro这一宏观经济因素,研究宏观经济环境变化对企业现金持有决策的影响。模型(2)和模型(3)引入后金融危机虚拟变量和后金融危机虚拟变量与现金持有量的交乘项,研究金融危机后企业现金持有量的变化。

为了验证假设1,分别将GDP增长率、宏观经济景气指数(PROSPT)、财政支出增长率(FINEX)作为宏观经济指标(Macro)代入模型(1)。由于宏观经济变量的相关程度较高,为了消除多重共线性,将宏观经济变量逐一引入模型(1)进行检验。若这些宏观经济指标的系数显著小于0,说明企业在经济下滑时期,现金持有的预防性动机提高并且投资减少,进而导致企业现金持有量增加,假设1得到验证。

为了验证假设2,也是出于稳健性考虑,分别将M2增长率(M2g)和银行一年期贷款利率(LOAN)作为宏观经济政策指标(Macro),代入模型(1),若M2增长率的系数显著为正,且银行一年期贷款利率的系数显著为负,则说明货币宽松时,企业现金持有量提高,假设2得到验证。

预防性理论指出,当面临不可预期的不利现金振动时,企业出于预防性动机保留更多的现金。为了进一步研究金融危机后现金的改变和现金流之间的关系,在模型(2)中加入后金融危机虚拟变量CRISIS。由于受到宏观经济恶化的影响,上市公司会在危机后期更加重视现金管理,并且具有更强烈的动机提高现金持有水平,因此,我们预测后金融危机时期哑变量与现金持有动机显著正相关。为了分析现金净流量在后金融危机时期对现金持有的动态调整,本文在模型(3)中将后金融危机虚拟变量与现金净流量交乘,研究在后金融危机时期现金—现金流敏感性,运用GMM方法来检验模型(3)。

续表

三、实证研究与分析

(一)变量的描述性统计

表1列出了变量的描述性统计,从中可以看出现金持有水平的均值为15.6%,中位数为13.6%。现金持有量最小为3.4%,现金持有量最大高达37%,不同企业的现金持有水平差异较大。企业现金持有量在宏观环境好的时候达到14.8%,宏观环境差的时候达到16.6%。这主要是对于未来不确定的预期刺激企业提高了现金持有量。GDP均值为10.4%,最大值14.2%,最小值7.7%,增长率从2003—2007年不断上升,在2007年达到最大值,随后出现下降趋势,到2013年达到最小。宏观经济景气指数(PROSPT)有类似的趋势,不同之处在于2010年和2011年宏观经济指数展现出经济好转的趋势。货币政策方面,M2g保持着较高的增长,银行贷款利率从2009年开始有大幅下降,说明在金融危机后,我国采取了宽松的货币政策。财政支出增长率方面,在2008年达到最大值,随后有所下降。

(二)回归结果及其分析

本文首先对所有变量进行Pearson相关系数检验,除GDP与M2g、CRISIS之间相关系数较大外,其余变量之间相关系数较小,解释变量和控制变量的方差膨胀因子(VIF)都在1.23—2.03,远远小于其标准值10,可以认为解释变量和控制变量之间的多重共线性较小。本文逐一将GDP、宏观经济景气指数(PROSPT)、财政支出增长率(FINEX)作为宏观经济指标(Macro)代入模型(1),经过Hausman检验,选择更恰当的固定效应模型。模型(2)和模型(3)采用GMM进行检验。除基准模型外,其他回归去除了年度变量以防止时间虚拟变量对宏观经济变量的影响。

实证结果显示,国内生产总值增长率与企业现金持有量在1%的水平上呈显著负向关系。宏观经济景气指数(PROSPT)与企业现金持有量负相关,但是影响不显著。财政支出增长率的系数为0.11,在1%的水平上与现金持有量显著正相关。这表明现金持有量具有逆经济周期的特征,宏观经济环境越好,企业的预防性动机会减弱,同时市场需求旺盛导致企业的投资支出也会大量增加,表现出现金持有量减少的状态。而经济衰退时,由于外部不确定性因素和投资风险的增大,缺乏好的投资机会和动力,企业不会轻易投出现金,现金持有量也会有所提高。同时财政支出的增加也会促使企业提高现金持有量,即假设1得到验证。

政府为了刺激经济,在经济萧条时期会采用扩张性的货币政策。为了验证假设2,分别将货币政策M2增长率(M2g)和银行一年期贷款利率(LOAN)作为宏观经济政策指标(Macro),代入模型(1)。实证结果显示M2g与企业现金持有量之间存在正向相关性,贷款利率与现金持有量显著负相关。这表明宏观经济环境较差时,政府一般会采取宽松货币政策,企业则往往会增加现金持有量,假设2得到验证。

然后釆用t检验比较金融危机前后现金持有量的差异,发现金融危机后现金持有量明显提高。表2中模型(2)和模型(3)的回归显示,后金融危机时期哑变量CRISIS的系数都在1%水平上显著为正,表明在控制其他因素影响后,上市公司的现金持有量的变化在后金融危机时期具有增加的趋势。这说明金融危机后企业对现金的需求增加,可能的原因是宏观经济衰退使企业不确定性预期增强,出于预防性动机增加现金持有量。在模型(3)现金持有量与现金流的敏感性分析中,后金融危机与经营现金净流量的交乘项显著为负。这说明金融危机后经营现金流对现金持有动机的负向作用增强。由于宏观经济周期处于下行阶段,可能导致企业经营现金净流量减少,管理者在面对企业业绩下降、市场需求萎靡时表现得更加谨慎。企业经营现金净流量越差,就越具有更强的现金持有动机,而当经营现金净流量较高时,企业防止财务困境发生的预防性动机会减弱。

表2 模型(2)模型(3)的回归结果

四、研究结论

本文考察了宏观经济冲击对企业现金持有行为的影响,以及金融危机对企业现金持有的一个中期影响效应。实证结果显示,企业现金持有量与宏观经济周期变量之间存在负向关系。由于宏观经济不确定性,企业愿意冒缺少现金风险的程度降低,导致企业对现金的需求增大。同时,货币政策宽松时,流通中货币增加,企业资金成本降低,也会促进企业现金持有量提高。在后金融危机时期,由于经济衰退,企业经营现金净流量变差,企业防止财务困境发生的预防性动机会更强,会留存更多的现金来应对危机带来的不确定性,现金积累倾向显著增强。

在经济衰退时期,国家一般会创建宽松的融资环境和多样化的融资途径,以图缓解企业融资难问题。对于企业来说,随着其他企业尤其是明星企业因为资金链的断裂而坍塌,管理层也纷纷意识到提升现金管理水平、树立“现金为王,稳健为先”的现金管理理念的重要性。企业不仅要从经营、投资、筹资及企业整体运营的角度加强现金的管理,更应该注重企业经营活动中产生的现金流量。经营活动中产生的现金流量是一个最为重要的现金来源,增进经营活动现金流就是创造价值。企业在制定科学的现金持有政策时,应考虑宏观经济以及经营现金流的变化灵活调配现金,通过高效的现金管理,降低财务风险,满足现金持有的动机。

[1]Kim C S,Maner D S,Sherman A E.The Determinants of Corporate Liquidity:Theory and Evidence[J].Journal of Financial and Quantitative Analysis,1998,(3):335—359.

[2]Almeida,Campello,Weisbach.The Cash Flow Sensitivity of Cash[J].Journal of Finance,2004,(59):1777—1804.

[3]Baum,C.F.,Caglayan,M.,Ozkan,N.,Talavera,O. The Impact of Macroeconomic Uncertainty on Cash Holding for Non-Financial Firms[D].Boston College,2004.

[4]Pinkowitz L,Stulz R,Williamson R.Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance?A Cross-country Analysis[J].The Journal of Finance,2006,(6):2725—2751.

[5]Bates T.W.,Kahle K.M.,Stulz R M.Why do U.S. Firm Hold so Much More Cash than They Used To?[J].Journal of Finance,2009,(64):1985—2021.

[6]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009,(3):152—158.

[7]顾乃康,万小勇,陈辉.宏观经济条件、融资约束与现金持有水平[J].中大管理研究,2010,(4):33—37.

[8]张名誉,李志军.金融危机冲击与企业现金持有的动态调整[J].经济问题,2011,(8):55—58.

[9]江龙,刘笑松.经济周期波动与上市公司现金持有行为研宄[J].会计研究,2011,(9):40—46.

[10]Opler T,Pinkowitz L,Stulz R,Williamson R. The Determinants and Implications of Corporate Cash Holdings[J].Journal of Financial Economics,1999,(1):3—46.

[11]徐健,郭婧.金融危机下企业现金持有策略特征及其对业绩的影响[J].财会通讯,2011,(3):133—135.

[12]宋常,刘笑松,王地.全球金融危机影响企业现金持有行为吗?——基于中国上市公司的经验证据[J].铜陵学院学报,2011,(4):3—7.

[13]连玉军,彭方平,苏治.融资约束与流动性管理行为[J].金融研究,2010,(10):158—171.

[14]吴娜.经济周期、融资约束与营运资本的动态协同选择[J].会计研究,2013,(8):54—61.

责任编辑 凌澜

F27

A

1007-905X(2016)10-0111-06

2016-08-25

杨增凡,女,河南沈丘人,河南财政金融学院会计系副教授,注册会计师,主要从事企业财务管理研究。