中国市场融资融券与股市有效性的实证分析

2016-12-19■戴秦谢斐

■戴 秦 谢 斐

中国市场融资融券与股市有效性的实证分析

■戴 秦 谢 斐

本文基于沪深股票的日内高频交易数据,利用盘口数据计算股票的日内流动性指标,并利用逐笔成交数据计算股票的日内波动性。通过调入和调出融资融券名单的股票样本及其对照组股票的参数和非参数统计检验进行对比,结果表明调入融资融券名单的股票会出现流动性提高、波动性减小的现象,相反调出名单后会使得股票的流动性降低、波动性增大。面板数据回归结果也表明,融资融券交易可以提高股票的日内流动性,降低股票的日内波动性。因此,我国市场实施融资融券制度能够明显提高股市有效性。

融资融券;股市;波动性;流动性

戴 秦,上海电力学院经济与管理学院副教授,硕士生导师,博士;(上海 200090)

谢 斐,上海财经大学金融学院讲师,博士,上海市金融信息研究重点实验室副主任。(上海 200433)

一、引言和文献综述

融资融券制度是一个健全的证券市场不可或缺的重要交易制度,从理论上来说,实施融资融券制度有助于提高股市有效性,即增加流动性的同时降低股价波动。Diamond和 Verrecchia构建了卖空约束下的理性预期模型,研究认为卖空交易能提高市场的流动性[1]。Woolridge和Dickinson的研究解释了卖空交易通过改变股票的供给为股市提供流动性,同时也降低了市场的波动[2]。

然而,我国股市自2014年下半年至今的暴涨暴跌,使得不少人对此产生了质疑,而国内外关于融资融券对股票波动性和流动性影响的实证结果并不一致。

King等的研究结果表明,卖空没有起到稳定价格的作用[3]。但Bris等发现在允许股票卖空的市场中,收益率的波动性要低得多[4]。Gao, Hao&Ma对香港证券市场的研究也表明,卖空机制可以增加股市流动性,特别是增加低价股的流动性更加明显[5]。廖士光、杨朝军对香港股票市场的研究发现卖空机制实施后对流动性的影响先降低后提高,而对股市波动性影响的方向不确定[6]。王旻等利用中国台湾地区股市研究表明:融资交易能够在一定程度上增加股市的流动性水平[7]。陈淼鑫、郑振龙利用全球37个证券市场的面板数据研究卖空交易对市场波动性、股指收益率偏度和市场崩溃概率等的影响,发现取消卖空限制有助于降低市场的波动性和市场崩溃的概率[8]。

我国沪深股市引入融资融券制度是否真的起到了平抑股价波动提高股市有效性的作用呢?实证研究的结论并不一致。杨德勇、吴琼使用事件研究法发现融资融券可以提高个股的流动性,平抑个股的波动性[9]。但是许红伟、陈欣对于同一时期数据的研究发现,融资融券制度对股票定价效率和收益率分布的影响效果仍然相当有限[10]。翟爱梅、钟山研究发现,不同时期卖空机制对价格波动的影响是不同的[11]。肖文彦、王紫菡运用VAR模型和Granger检验,研究50只首批融资融券标的股,认为融资融券机制对中国A股市场波动性的影响均不明显[12]。但于孝建利用同样方法研究上海证券市场,却发现融资和融券交易均是引起股市流动性和波动性变化的Granger原因;融资交易减小了股市流动性,但增大了股市波动性,而融券交易同时减小了股市流动性和波动性;但融资对股市的影响程度大于融券[13]。冯玉梅等对71只融资融券标的证券2010年3月31日至2011年9月30日的面板数据实证研究发现,融资融券对标的股的波动性和收益率都有较为显著的正向影响,未能明显平抑波动[14]。近期特别是涉及2014年下半年至2015年上半年的融资融券数据的实证研究,考虑到自2014年特别是下半年始场外配资数额剧增但无官方统计数据,其实证研究结论有待商榷。

以上的研究结果迥异,其原因可能是:一方面是A股融资融券的诸多限制制约了其增加股票供给能力,使其对市场的影响不太显著;但另一方面则可能是目前实证研究存在一些缺陷:一是数据频率低,利用日数据进行的实证研究不能观察到日内尺度上的影响,而事实上,受制于高交易成本,A股信用交易者通常采用日内短线交易,其影响可能更多体现在股票的日内流动性和波动性上;二是现有研究多以调入名单的标的股为对象,缺少对调出名单股票的研究,若融资融券交易的影响显著,则这两类股票的流动性和波动性表现应截然不同;三是现有研究中选取的控制变量有限,无法完全过滤其他的流动性和波动性影响因素。针对这些问题,本文将基于沪深A股的日内高频数据,研究其日内流动性和波动性;并把样本细分为调入组、调出组,对比其表现;同时设立对照组,以尽可能过滤其他影响因素。

二、样本选择和数据处理

本文对调入和调出融资融券股票名单的股票进行分组,对比调入调出前后的流动性和波动性。考虑到样本数量充足性和数据的可得性(2014年场外配资数额剧增但无官方统计数据),选择第三次调入的276只股票作为调入效应样本组(A组)、调出的54只股票作为调出效应样本组(B组)。然后以第四次调入的206只股票作为调出效应的稳健性检验样本组(C组)。

样本时间段取样本调整时间(2013年1月31日和2013年9月16日)前后各60个交易日。为了在保障样本数量的前提下,消除停牌对实证检验的影响,剔除停牌总天数超过样本长度5%(6个交易日)的股票。最终A组样本为259只,B组样本为51只,C组为170只。

为了剔除其他因素对股票流动性和波动性的影响,本文选择2013年1月31日前后各60个交易日不在融资融券名单中的沪深300指数成分股22只,作为A组和B组的对照样本组(D组);同样选择2013年9月16日前后各60个交易日不在融资融券名单中的沪深300指数成分股12只,作为C组的对照样本组(E组)。

表1 各样本情况

为了检验融资融券对于股票流动性和波动性的实际效果,还对A组股票在2013年1月31日到2014年1月23日间共235个交易日,每日融资额和融券数量对流动性和波动性的影响进行面板数据回归,剔除有停牌日的股票后共有164只股票形成样本组(F组)。本文的A股和指数数据采用沪深交易所的Level 1高频数据,包括逐笔成交和五档盘口数据,频率为每笔5秒。每日融资额等数据频率为日。全部数据均来源于天相投资分析终端。

三、流动性和波动性计量

(一)流动性计量

本文提出的流动性指标LIQ,将结合买卖价差、买卖盘报单量、成交量等因素,利用高频的买卖盘行情数据,可以比较直观地揭示股票的流动性。指标计算方法如下:

其中,LIQi,d,t代表i证券在d日的t时刻的流动性是当时股票的卖出量加权平均最优卖出价。是当时股票的买入量加权平均最优买入价。这个指标形式上相当于绝对价差指标的倒数的计算公式如下:

发生涨跌停时,由于限价制度,会使得在涨停时,卖价无法超出涨停价,在报单驱动市场中反映为市场上的委卖单消失,即流动性急剧消失。此时,在本指标设计下,则有LIQi,d,t→0;而在跌停时流动性同样急剧消失,在本指标设计下也有LIQi,d,t→0,保证了指标设计与股票流动性的一致性。

然后根据统计单个股票的每日流动性指标。考虑到日内可能存在若干次短暂的涨跌停,若采用算术平均法,可能会受个别极端值的影响。因此,在此采用成交量加权法(涨跌停下成交量会急剧减少),有效减少短暂涨跌停对日流动性计量的影响,计算公式为:

以上计算了当d日有m条买卖盘高频数据时的日流动性指标LIQi,d,Volumei,d,t是t-1到t时刻的成交量。

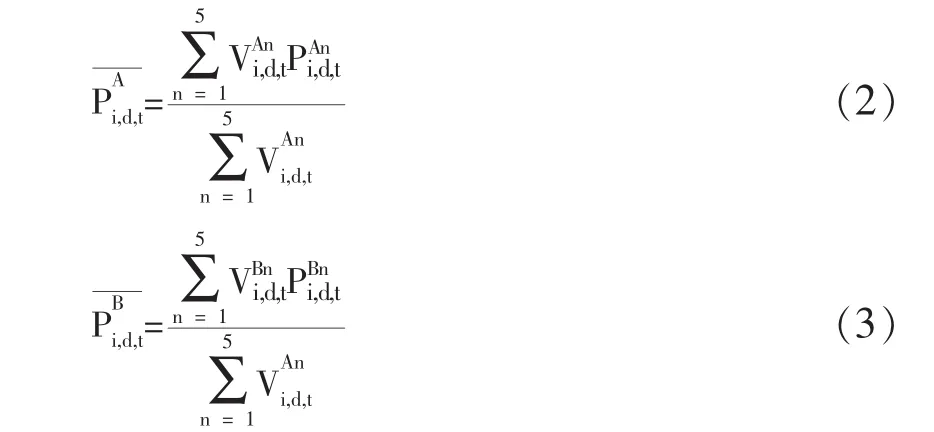

最后,利用单个股票每日流动性指标计算单个股票在融资融券名单调整日前后两个时段的平均流动性指标:LIQ0i和LIQ1i,并计算各组平均和。

(二)波动性计量

本文采用高频的Tick档逐笔成交数据来计算股票的日内波动性。

用Tick档逐笔成交数据计算每分钟的收益率Ri,d,t,再根据每天的241个分钟收益率计算d日的日内波动率。

计算单个股票在融资融券名单调整日前后两个时段的平均波动率,VOL0i和VOL1i,并计算各组平均VOL0i和VOL1i。

四、融资融券对股票影响的分组统计

(一)实证设计

根据上文对股票波动性指标的设计,计算各组样本中的股票在调整日前60个交易日的波动率VOL0i和调整日后60个交易日的波动率VOL1i。计算出每天的波动性指标VOLi,d,t后,以日成交量为权重计算单个股票在检验时段I和检验时段II的加权平均波动性指标VOL0i和VOL1i。

其中,VOLi,d是股票i在d日的波动率,Volumei,d是股票i在d日的总成交量。VOL1i的计算方法也完全类似。

根据上文对股票流动性指标的设计,计算各组样本中的股票在调整日前60个交易日的流动性指标VOL0i和调整日后60个交易日的流动性指标VOL1i。计算出每天的流动性指标LIQi,d,t后,以日成交量为权重计算单个股票在检验时段I和检验时段II的加权平均流动性指标VOL0i和VOL1i。使用成交量加权平均也是为了减少成交量较少,但出现涨跌停板封停现象的当日流动性指标0的极端值影响。但统计结果证明,即使仅仅使用算数平均方法,也得到性质完全相同的统计结果,因论文篇幅所限,在这里就不再列示算术平均法得到的统计结果。

其中,LIQi,d是股票i在d日的流动性指标,Volumei,d是股票i在d日的总成交量。LIQ1i的计算方法也完全类似。

进行分组对比分析:一种是对各组的两个阶段的组平均值进行绝对值和相对值的比较;另一种是对两个阶段的个股波动性和流动性指标横截面序列进行对比,包括计算统计个股波动性/流动性变化的股票只数统计、K-S检验和Wilcoxon秩和检验。

(二)分组统计

组平均波动率的计算方法,以A组为例:

组平均流动性指标的计算方法,以A组为例:

考虑到股票的波动性和流动性和都受相当多因素影响,融资融券仅仅是其中一个因素。因此,为了考察融资融券的影响必须设置一个参照对象。本文选择的对照样本股票与A、B、C组样本股票同属于沪深300指数成分股,但在时段I和时段I0I都不在融0资融券名单中,可以代表市场的普遍流动性水平。D组是A、B组的对照组,E组是C组1的对照组。1

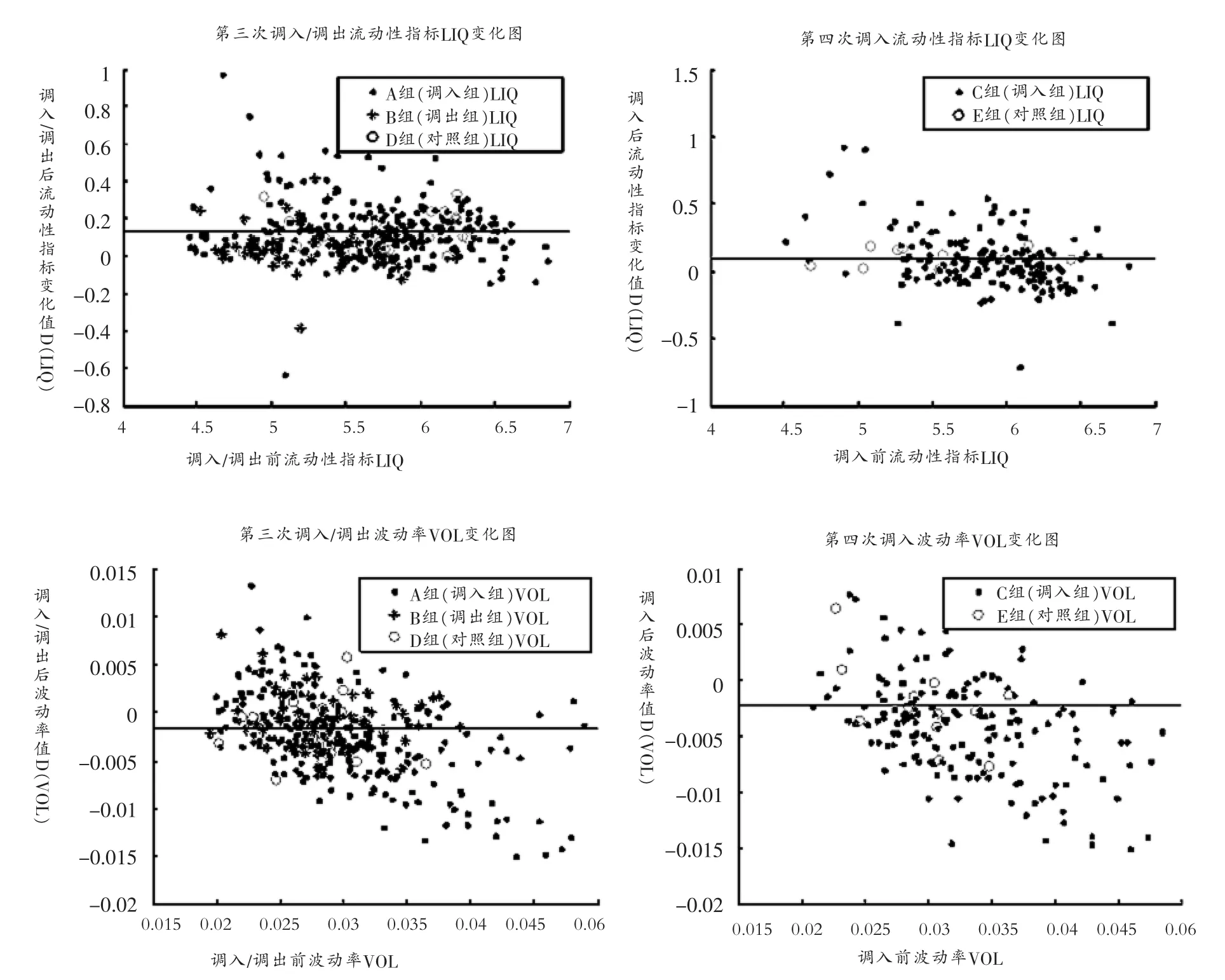

图1是各组各样本股票流动性指标变化散点图和波动率变化散点图。

流动性指标变化图中,横轴代表第三次调入/调出0发生前的流0动性指标的值,纵轴代表第三次调入/调出后的的值,图中的水平线代表对照组D的1平均变动1值,代表市场的平均流动性指标变动水平。波动率变化图中横轴代表第三调入/调出发生前的波动率的值,纵轴代表第三次调入/调出后的的值,图中的水平线代表对照组D的平均变动值,代表市场的平均波动率标变动水平。

从流动性指标变化图的结果可以看到,第三次调整中,调入/调出后对照组D组,也就是市场平均流动性水平要高于调入/调出前。调入组A组的大部分样本点位于水平线的上方,表明调入组A组的大部分样本股票的流动性增加超过了市场平均变动水平;而调出组D组的结果更为明显,绝大部分样本点都位于水平线下方,表明调出组的样本股票流动性增加的幅度要小于市场平均变动水平。第四次调整中,调入后的对照组E组,也就是市场平均流动性水平要高于调入前。但是调入组C组的大部分样本点仍然位于水平线的上方,表明调入组C组的大部分样本股票的流动性增加超过了市场平均变动水平。

图1 各组各样本股票波动性变化和波动率变化散点图

从波动率变化图的结果可以看到,第三次调整中,调入/调出后对照组D组,也就是市场平均波动率水平要低于调入/调出前。调入组A组的大部分样本点位于水平线的下方,表明调入组A组的大部分样本股票的波动率减少增加超过了市场平均变动水平;而调出组D组的结果更为明显,绝大部分样本点都位于水平线上方,表明调出组的样本股票波动率减少的幅度要小于市场平均变动水平。第四次调整中,调入后的对照组E组,也就是市场平均波动率水平要低于调入前。但是调入组C组的大部分样本点仍然位于水平线的下方,表明调入组C组的大部分样本股票的波动率减少超过了市场平均变动水平。

(三)分组统计结果对比检验

各组LIQ平均值计算结果如下,第三列为相对值LIQ1/LIQ0。

表2 各组平均值计算结果

从第三次调整中,调入A组和调出B组的绝对值及相对值LIQ1/LIQ0来看,无论是调入还是调出都出现了流动性增大的现象,因此引入对照组D组作为市场平均水平。从对照组的结果来看,市场的平均流动性指标水平在时段II比时段I增加约2.6075%。显然在这个状况下,调入融资融券的A组股票的流动性指标增加更多,大约为2.7149%,而调出融资融券的B组股票虽然流动性指标也增加,但是仅仅增加了约1.2012%,低于市场平均水平。

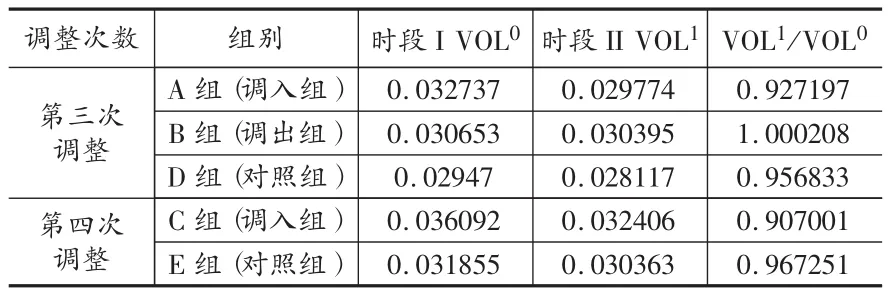

表3 各组平均值计算结果

作为稳健性检验的第四次调整的C组与对照的E组的检验结果也类似。统计结果表明融资融券制度可以增加股票的流动性。

各组平均值计算结果如下,第三列为相对值VOL1/VOL0。

从第三次调整中,调入A组合调出B组的绝对数值以及相对值VOL1/VOL0来看,无论是调入,还是调出都出现了波动率减小的现象。与流动性指标的统计相同,然后加入A、B组的对照组D组后的结果对比。从对照组的结果来看,市场的平均波动率水平在时段II比时段I减少了约4.3167%。调入融资融券的A组股票的波动率减少更多,大约为7.2803%,而调出融资融券的B组股票的波动率反而略微增加,约为0.0208%。

作为稳健性检验的C组与对照的E组的检验结果也类似。统计结果表明融资融券制度可以减少股票的波动性。

(四)非参数检验

现在对各组的流动性指标的前后变化情况进行非参数检验。先配对统计比较流动性变大或变小的股票数量:

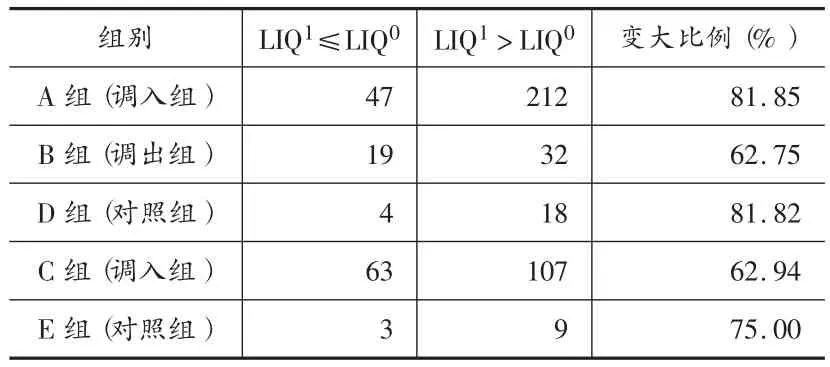

表4

结果显示在大部分情况下,调入组流动性变大的股票数量比例要大于对照组,而调出组的变大股票数量比率要小于对照组。

然后调入组A组对比调出组B组的流动性指标变化率进行K-S检验和Wilcoxon秩和检验。

表5

K-S检验结果表明A组和B组的流动性指标变化分布不同,而Wilcoxon秩和检验表明,调入组的流动性指标增加率均值明显高于调出组的流动性指标增加率均值。

对各组的波动率的前后变化情况进行非参数检验。先配对统计比较波动率变大或变小的股票数量:

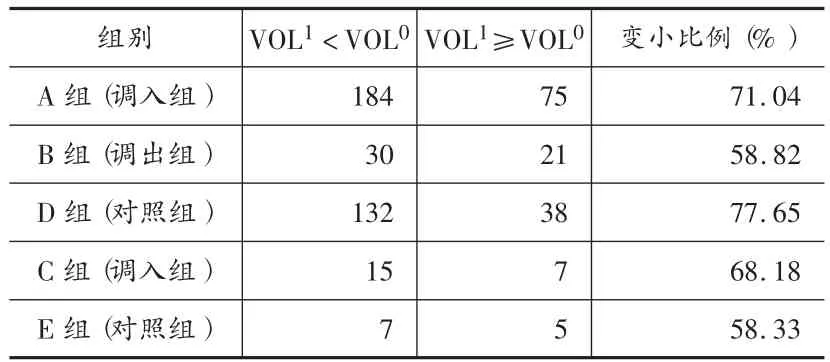

表6

结果显示在大部分情况下,调入组波动率变小的股票数量比例要大于对照组,而调出组的变小股票数量比率要小于对照组。

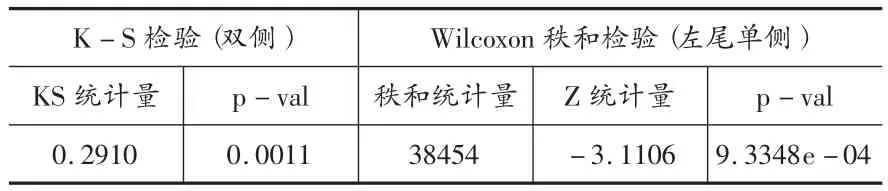

然后调入组A组对比调出组B组的波动率指标变化率进行K-S检验和Wilcoxon秩和检验。

表7

K-S检验结果表明A组和B组的波动率变化分布不同,而Wilcoxon秩和检验表明,调入组的波动率减少率均值明显高于调出组的波动率减少率均值。

五、融资融券对股票流动性的面板数据回归分析

虽然融资融券标的股可以进行融资融券交易,但是受市场因素以及本身因素的影响,其融资融券交易量是有多寡的区别。因此上文的分组对比的实证结果还不能直接证明融资融券有提高流动性和降低波动性的效果。因此本节将再对融资融券股票的每日净融资额和净融券量与股票的流动性和波动性进行面板数据回归,用实际产生的融资融券交易数据证明融资融券提高流动性和降低波动性的作用。

样本组(F组)共有164只股票,时间为2013年1月31日到2014年1月23日间共235个交易日,对此面板数据进行回归,分组N=164,T=235。因此共有164x235=38540个观测值。建立流动性模型和波动性模型:

其中,μi代表股票i的个体效应,vit~i.i.d(0,θ2v),E(vi) =0,E(viviT)=θ2vIT,E(vivj)=0(i≠j),IT为TxT单位矩阵。

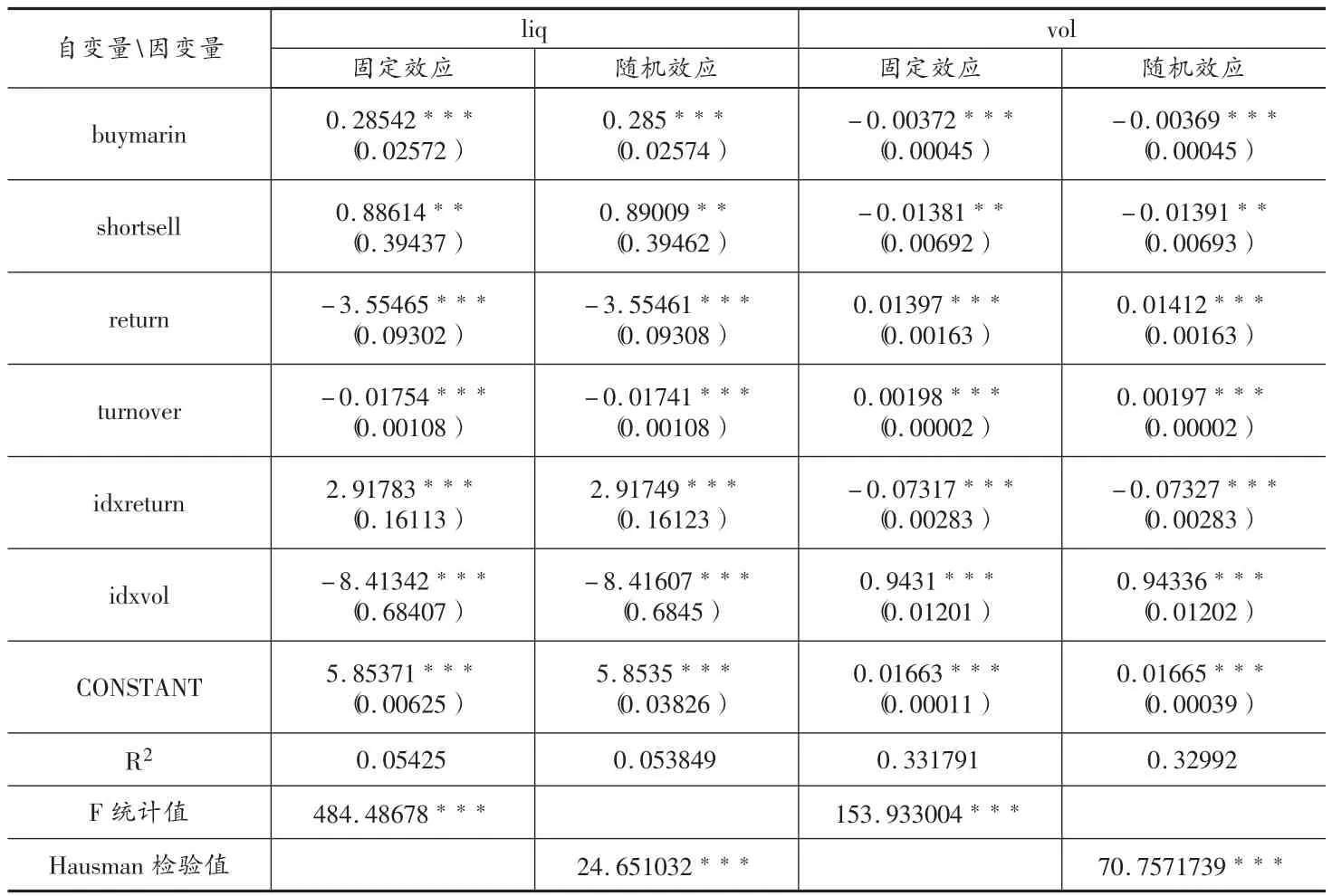

对所有的序列(164x4+2=658个序列)进行ADF检验,可以发现所有序列都是平稳的。对模型进行固定效应模型回归,并进行F检验,检验是否只需要用混合效应模型回归。然后再对模型进行随机效应检验,并对固定效应模型和随机效应模型进行Hausman检验。

检验和估计结果如表8:流动性模型的F检验结果表明,在1%的显著性水平上拒绝了使用混合效应模型的原假设,模型应使用固定效应模型。Hausman检验的结果表明,在1%的显著性水平上拒绝了使用随机效应模型的原假设,因此最终使用固定效应模型。

最终模型为:

从系数估计的结果来看,虽然模型的R2并不高,但是所有自变量都在至少5%的显著性水平上显著。对于我们需要检验的日净融资额(buymarin)和日净融券量(shortsell)的参数都为正,表明融资融券交易确实能够提高股票的流动性指标。

波动性模型的F检验结果表明,在1%的显著性水平上拒绝了使用混合效应模型的原假设,模型应使用固定效应模型。Hausman检验的结果表明,在1%的显著性水平上拒绝了使用随机效应模型的原假设,因此最终使用固定效应模型。

最终模型为:

从系数估计的结果来看,模型的R2已经达到33%,所有自变量都在至少5%水平上显著。对于我们需要检验的日净融资额(buymarin)和日净融券量(shortsell)的参数都为负,表明融资融券交易确实能够降低股票的波动性。

六、总结

本文利用高频买卖盘设计一个包括买卖盘口报卖盘量和成交量的价量结合的股票流动性指标来衡量股票流动性,并利用逐笔成交数据计算股票的波动性。通过设立调入融资融券名单的股票样本组、调出融资融券名单的股票样本组及其两者的对照样本组,分组统计对比,并利用K-S检验和Wilcoxon秩和检验来验证股票在调入调出融资融券名单后的流动性和波动性变化。再对融资融券证券的每日净融资额和净融券量与股票的流动性和波动性进行面板数据回归分析,检验融券融券交易是否可以提高股票的流动性,降低股票的波动性。

表8 模型检验结果

国内市场实证研究的结论并不一致,除在上面文献综述中提到数据处理与方法的局限性等三个原因外,样本数据取得的时间段也是一个重要原因。我国证券信用制度引入初期,融资交易引起的股价波动趋势与融券交易引起的股价波动趋势是不一致的。

我国存在大量的存量资金,融资制度一旦引入,这批资金必然大量入市。这无疑对股市形成一个有力的利好刺激。投机者在股票上涨的强烈预期下,必然利用融资制度借入资金,买入股票,以获取财务杠杆效应带来的高收益。股票的需求量骤然大增,在股票的供给曲线不变的情况下,股票的价格将大幅上涨。因此,我国融资融券制度引入初期融资交易将产生股价上涨效应。

股价高估是投资者做空的重要原因,而我国股市存在长期严重的股价高估现象。我们可通过市盈率指标进行判断。一般认为,市盈率在20以内是比较理想的市场状态。除了2004、2005两年及2015年,我国上海、深圳证券市场的市盈率指标明显高于其他国家和地区。我国2004、2005年及近年市盈率虽然大大低于往年,但当时的股市极为低迷,成交量很少。也就是说,2004、2005年的市盈率实际并没有多少成交量支持。因此,股价高估在我国股票市场是一个长期现象。2005年后的股价变化再次用事实提醒我们不容乐观。2006、2007年股价的上涨是惊人的,我国证券市场的市盈率也一路上涨。

我国股价严重高估的情况下推出融券机制,投资做空空间很大,短期内大大增加股票供给,加之“示范效应”的影响,必然引起股票价格的回归和下跌。国际上大量的研究也证明,融券交易将引起股价下跌。事实上,我国股市单边运行,缺乏做空机制本身就被认为是我国股价长期高估的一个重要原因。

虽然我国同时推出融资融券制度,但证券公司开展融券业务的积极性往往小于融资业务。开展融资业务,不管股票涨跌,证券公司都将获得融资利息。而在我国股价严重高估的情况下开展融资业务,证券公司必须买入被投资人看空的股票借给投资人,承担股价下跌的风险。所以,除非是为了套期保值或套利,证券公司不愿开展融券业务。而从我国证券市场目前情况看,大量推出金融衍生品还需要时间。国际上,大部分国家和地区,比如纽约证券交易所,其融资交易量新增额及余额往往明显大于融券交易量。而随着融券业务的逐步展开,融资融券制度对股价波动长期影响才能逐渐凸现。戴秦和谢斐等基于SWARM平台构建了一个符合我国证券市场实际的动态演化模型来研究我国现行制度下的股价波动,认为从长期来看融资融券制度可以有效提高股票交易的流动性,降低波动性[15]。

分组统计检验、非参数检验和固定效应面板数据回归的实证结果都可以表明,在样本检验的时间范围内,融资融券制度可以有效增加股票交易的供给,提高股票交易的日内流动性,降低日内波动性。

[1]Diamond,D.,Verrecchia,R.Constraints on shortselling and asset price adjustment to private information. Journal of Financial Economics,1987,18.

[2]Woolridge,J.R.&A.Dickinson,Short-selling and common stock price.Financial Analysts Journal,January/ February,1994.

[3]King Ronald R,Smith Vernon L,Williams Arlington W.and Van Boening Mark.The Robustness of Bubbles and Crashes in Experimental Stock Markets.in R.H.Day and P. Chen,eds.,Nonlinear Dynamics and Evolutionary Economics,New York.Oxford University Press,1993.

[4]Bris,A.,Goetzmann W.,Zhu,N.,Efficiency and the bear:short sales and markets around the world.Working paper,Yale International Center for Finance,2003.

[5]Gao,P.,Hao,J.,Ma,T..Does Removing the Shortsale Constraint Improve Liquidity?.Evidence from Hong Kong,2006.

[6]廖士光,杨朝军.卖空交易机制对股价的影响——来自台湾股市的经验证据[J].金融研究,2005,(10).

[7]王旻,廖士光,吴淑琨.融资融券交易的市场冲击效应研究——基于中国台湾证券市场的经验与启示[J].财经研究,2008,(10).

[8]陈淼鑫,郑振龙.卖空机制对证券市场的影响———基于全球市场的经验研究[J].世界经济,2008,(12).

[9]杨德勇,吴琼.融资融券对上海证券市场影响的实证分析——基于流动性和波动性的视角[J].中央财经大学学报,2011,(5).

[10]许红伟,陈欣.我国推出融资融券交易促进了标的股票的定价效率吗?——基于双重差分模型的实证研究[J].管理世界,2012,(5).

[11]翟爱梅,钟山.卖空机制对股票价格波动的影响:基于A+H股公司的实证研究[J].南方经济,2012,(8).

[12]肖文彦,王紫菡.融资融券机制对我国股市波动性的影响——基于上证50的实证分析[J].中国证券期货, 2012,(5).

[13]于孝建.融资融券交易对中国股市流动性和波动性的影响——以沪市为例[J].华南理工大学学报(社会科学版),2012,(2).

[14]冯玉梅,陈璇,王亚男.融资融券对标的股票价格变化影响的实证研究[J].山东财政学院学报,2012,(5).

[15]戴秦,谢斐,严广乐.基于Swarm平台的中国融资融券制度对股市波动性的影响研究[J].上海经济研究,2014,(9).

【责任编辑:薛 华】

F832.51

A

1004-518X(2016)04-0053-09

上海市科委“十三五”规划项目“上海国资国企改革立法需求研究”(Z2015-055)、上海市高校人文社会科学重点研究基地上海电力学院“一带一路”能源电力管理与发展战略研究中心项目(WKJD15004)