基于GARCH模型的农产品期货套期保值绩效研究

2016-12-19周振南

周振南

(青海大学财经学院 青海西宁 810016)

基于GARCH模型的农产品期货套期保值绩效研究

周振南

(青海大学财经学院 青海西宁 810016)

本文选取2010年至2015年小麦、玉米以及棉花的期货和现货周数据,利用GARCH模型对这三种农产品期货的套期保值绩效进行对比。对比发现:三者中棉花的套期保值绩效最好,玉米次之,小麦最差;与国外相同农产品的套期保值效果相比,三者的套期保值绩效都很差,均低于国际平均水平。为提高我国农产品期货的套期保值绩效,本文提出了相应的对策建议:加大期货知识宣传力度,提高农户和企业的参与积极性,完善整个期货市场的主体结构;增加我国期货品种,建立规范的合理有效的期货交易制度;建立规范化的大宗商品上市交易制度,完善相关的法律法规,加强对期货业的监管力度;政府要积极优化市场运行的外部环境,加强国际交流与合作。

农产品期货;GARCH模型;套期保值绩效

在欧洲农产品贸易迅速发展的同时,农产品远期合约逐渐兴起,组织化与集中化日益成为这种交易方式的特色,这为期货市场的发展奠定了坚实的基础。农产品期货合约正是农产品远期合约在时间轴上的衍生物,其特点主要表现为合约的标准化。由于合约标准化的特性,欧美国家的许多农户及企业都选择利用农产品期货进行套期保值,防止价格波动带来的潜在损失。

随着我国经济的迅猛发展以及国家相关政策的大力支持,我国正逐渐成为全球各类大宗商品的进口国,其中农产品占比较大。然而,由于经济全球化和金融自由化的不断深入,以农产品为主的大宗商品价格波动异常剧烈,价格风险尤为突出,这给我国的实体经济以及众多农户、企业带来巨大的冲击,造成的损失也是难以想象的。因此,我国农户及企业利用金融衍生工具来规避价格风险的意识也越来越强,这在某种程度上提高了我国农产品期货市场的流动性。当然,相比国外,我国农产品期货起步较晚,发展规模偏小。

目前我国很多涉农企业开始逐步运用农产品期货进行套期保值操作,以防止农产品价格下跌带来的巨大损失。可是,与欧美发达国家相比,我国的农产品期货市场整体表现出的套期保值绩效偏低,抑制了我国农产品期货市场的稳步发展。因此,如何提升我国农产品期货套期保值绩效成为一项迫在眉睫的任务,这也是促进我国农产品期货市场可持续发展的关键性一步。

一、套期保值基本理论及绩效评价方法

(一)套期保值机制

套期保值(Hedge)是指参与主体为了规避价格波动风险,借用期货和现货市场的特点,双向买进或卖出的标准化交易行为机制。其用类似对冲基金的方式来互相弥补两市场的盈亏,从而达到一种期、现市场盈亏对冲的功效。

(二)套期保值模型的介绍

1.OLS模型。假设一定时期内,现货回报率与期货回报率呈线性关系,即

ΔSt=α+βΔFt+et

(1)

其中ΔSt、ΔFt分别表示采用套期保值的现货和期货的对数收益率,β为最优套期保值比率。

2.VAR模型。OLS模型在一定程度上存在着残差e序列自相关的缺点,VAR模型则能够很好地克服OLS模型的不足。模型如下:

(2)

其中c为常数项,β和θ分别为待估参数。随机误差向量εft和εst独立同分布,则最优套期保值比率可表示为两者协方差与期货残差项方差εft的比值:

(3)

3.ECM 模型。虽然VAR模型克服了OLS模型的不足点,但是VAR模型是通过增添模型信息量来消除残差的自相关性,其本身也存在一定的缺陷。为了消除影响,可建立如下模型,即ECM模型。

(4)

其中,c为常数项,α、β和θ分别为待估计参数,而Zt-1=St-1-(a+bFt-1)就是误差修正项。最优套期保值比率依然可用式(3)表示。

4.GARCH模型。日常生活中影响套期保值的因素具有不确定性。单从静态的角度研究过于理论化,因此需要运用GARCH模型,从动态的角度去估算最优套期保值比率。模型的基本形式如下:

(5)

其中,hss、hff分别为估计均值方程得到的误差项εst、εft的条件方差序列,而hsf为两者的条件协方差序列。

(三)套期保值绩效指标的构建

一般而言,套期保值的实现程度都是由套期保值有效性来判定的。套期保值的效果越好,那么套期保值后收益的方差越小。因此,要达到风险最小,则需要通过估算最优套期保值比率来测定套期保值的效果。

由于在实际的期货交易操作中,期货价格和现货价格序列存在明显的方差时变性,故传统的OLS模型、VAR模型和ECM模型并不能很有效地估计出最优套期保值比率。

为了解决这一问题,笔者参考众多文献资料后决定在OLS模型基础上,进一步运用由Engle(1982)提出的GARCH 模型来提高套期保值绩效值估计精确度,构建的具体模型GARCH(p,q)公式如下:

ΔSt=α+βΔFt+et

(6)

(7)

(8)

(9)

同时,本文构建的绩效指标是基于Linen(2002)提出的套期保值绩效评估方法构建的,主要是用套保交易前后两次收益方差的差值大小来测算,公式如下:

其中var(u)和var(h)分别代表套保交易前后的收益方差。理论上,var(u)值在交易过程中是不发生改变的,因此,Eh的大小就完全取决于var(h),同时Eh与var(h)呈现反向变动关系,且其值范围在0至1之间。若Eh的值越接近于1,则代表套期保值的效果越好,反之效果越差。

二、农产品期货套期保值绩效实证研究

(一)数据来源和数据处理

本文研究的农产品主要涉及小麦、玉米和棉花,三种农产品的现货周数据与期货周数据均由安信证券提供。样本的基础数据见表1。

表1 样本数据基本情况

本文选取三个期货品种的周数据。受农产品期货自身特点的限制,在运用农产品期货数据进行分析时很难得到一个完整有效的时间序列。为了解决这个难题,本文采取期货市场中就近原则来构建出一个连续的期货价格序列。

(二)数据分析

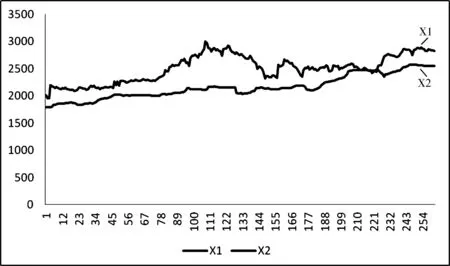

本文先运用Excel对三种期货品种的期货价格和现货价格进行了最基本的图例分析,以探究期现价格之间存在的相关性趋势。其中X、Y、M分别代表小麦、玉米和棉花,“1”代表其期货价格,“2”代表其现货价格,结果如图1、图2和图3所示。

图1 小麦期货价格和现货价格对比走势图

图2 玉米期货价格和现货价格对比走势图

图3 棉花期货价格和现货价格对比走势图

从以上三幅图中不难看出:期现价格之间的走势基本趋同。其中相关性最好的是棉花,其值为0.973035;相关性最差的为小麦,其值为0.679855。

从表2中可以看出,小麦和棉花的期货价格标准差均高于现货价格标准差,玉米期货价格标准差小于现货价格标准差。三个期货品种中,小麦和棉花的期货价格均值高于现货价格均值,玉米期货则与它们恰好相反。

表2 期货和现货价格描述性统计表

从表3中能够发现三种农产品的现货价格收益率均值均大于期货价格收益率均值。同时,从峰度和偏度的统计数据不难发现,三个数据序列都呈现出尖峰厚尾的形态特点,再结合J-B检验值,即可判定三者都不服从正态分布,因此需要进行ADF检验。

表3 期货和现货价格收益率统计分析表

(三)平稳性检验

为了保证模型的有效性,求出最优套期保值率,有必要对已有数据进行单位根检验,以判定序列是否平稳,避免发生“伪回归”现象。笔者用Eviews5中的ADF模型来对所有序列进行平稳性的检验,检验结果见表4。从表4中我们能看出原有的数据序列都是非平稳的,序列在5%显著性水平下一阶差分后趋于平稳。

表4 变量平稳性检验

(四)实证检验结果及分析

1.最优套期保值比率计算。本文基于最小二乘法原则,根据公式(1),对三种农产品现货和期货数据序列分别进行回归分析,整理后的数据见表5。

表5 最优套期保值率统计结果

本文在模型介绍时已经提过,回归系数β是最优套期保值比率。由表6的统计结果可以看出,三种农产品中,棉花的套期保值效果最好,为0.211471;玉米的套保效果其次;最差的为小麦,甚至出现了负值,为-0.042636。负值的出现虽然和现有的理论背道而驰,但是考虑现实因素对小麦期货的影响后就不难发现,小麦的现货价格和期货价格在套期保值的过程中确实呈现反向变动的关系。

2.样本套期保值绩效分析。由表6易知,三种农产品的套期保值绩效水平均不高;棉花最高,为10.6096%;玉米其次,为1.4088%;小麦最低,为0.6271%。

表6 套期保值绩效比较

3.基于GARCH模型下的套期保值绩效实证研究。上文通过传统的OLS模型求出了三种农产品期货的套期保值绩效值。虽然实证研究结果与其他学者的结论大致相同,但是这种模型下得出的套期保值绩效值仍然存在准确性不高的问题。因为无论是OLS、VAR模型,还是ECM模型,都属于静态的套保绩效估计模型,前提假设都是方差为常数,这一点在实际期货交易中存在的概率极低。实际期货交易中的方差可变性必然会导致套期保值比率估计的不准确性大幅度提高。因此,本文将基于GARCH模型进行研究。

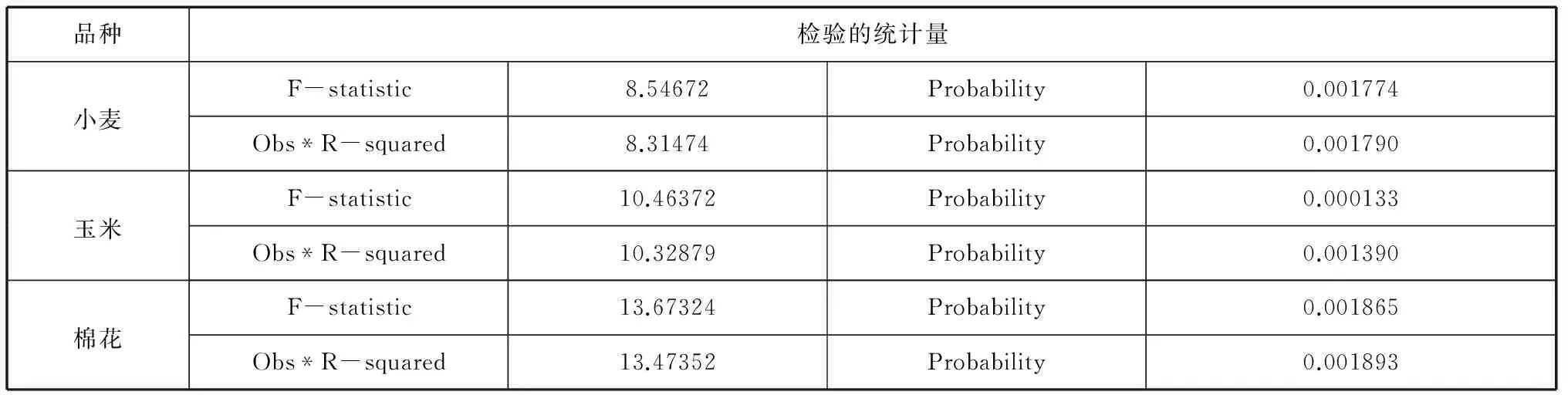

首先基于上文OLS模型得出三种农产品期货的残差序列,使用拉格朗日乘数检验三者的残差序列是否存在ARCH效应,以此来判定是否可以采用GARCH(p,q)模型来测定最优套期保值比率。检验结果见表7。

表7 ARCH效应检验结果

由表8可以看出三种农产品期货的残差序列ARCH检验的P值均小于5%,这表明三者的残差序列都存在ARCH效应,能够使用GARCH(p,q)模型来进行估算。

由公式(6)、(7)、(8)和(9)我们可以知道,必须求出期货和现货对数差分后的残差序列,才能够得到最优套期保值率的具体数值。因此,我们必须先对Δlnx1和Δlnx2进行单方程的GARCH估计,分别求出各自的残差序列ex1和ex2,并通过Eviews5.0求出两个残差序列的相关系数ρ1,根据公式(9)求得相应的最优套期保值比率h1,进而求出其套期保值绩效水平,结果见表8。

表8 GARCH模型下小麦的最优套期保值比率与绩效值

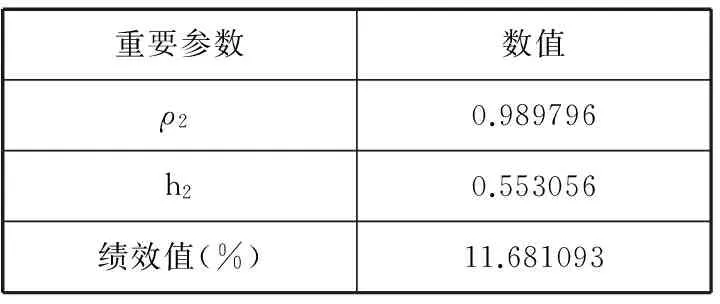

同理,对序列Δlny1和Δlny2也进行单方程GARCH估计,分别求出相应的残差序列ey1和ey2,并通过Eviews5.0求出两个残差序列的相关系数ρ2,求得最优套期保值比率h2,进而求出套期保值绩效值,结果见表9。

表9 GARCH模型下玉米的最优套期保值比率与绩效值

同理,对序列Δlnm1和Δlnm2也进行单方程GARCH估计,分别求出相应的残差序列em1和em2,并通过Eviews5.0求出两个残差序列的相关系数ρ3,求得最优套期保值比率h3,进而求出套期保值绩效值,结果见表10。

表10 GARCH模型下棉花的最优套期保值比率与绩效值

在GARCH模型的基础上,综合表8、表9和表10的实证结果,可以看出小麦的套期保值效果最差,为0.654974%,棉花的套期保值效果最好,为14.202789%。与传统的OLS模型检验结果相比较,三种农产品的检验结果都有所提高,但是总体水平依然偏低。基于GARCH模型下的套期保值研究得出的结论应当更为精准,毕竟它与OLS模型最大的不同之处在于它考虑了方差的可变性,否定了方差不变的假设。因此,基于GARCH模型的检验结果更符合实际期货交易中的情况。

三、基本结论和政策建议

(一)基本结论

本文首先对小麦、玉米和棉花三种期货的周数据进行了回归分析,在此基础上运用GARCH模型进一步完善了实证分析的结果,分别得到小麦、玉米和棉花的最优套期保值比率,其中套期保值比率最高的为棉花,其数值为0.759531,小麦的最优套期保值比率最低,为0.048542。结合图1、图2和图3,我们能够很清晰地看出三种农产品期货和现货价格变动的趋势与最优套期保值比率的一致性。

1.依据测算出的最优套期保值比率,我们得出三种农产品期货的套期保值绩效。棉花的套期保值绩效最好,为14.202789%;玉米其次,为11.681093%;小麦最低,为0.654974%。与国外相同农产品的套期保值效果相比,三者的套期保值绩效都很差,小麦甚至都没规避任何风险,期货工具对于农户和企业家意义不大。

2.根据相关资料显示,美国的农产品期货市场大约能够规避80%的风险,人们参与期货交易的热情也很高,套期保值的工具得到了充分的利用。然而,我国期货市场所呈现的情况却与欧美完全不同。据相关资料显示,我国套期保值品种最多只能降低约14%的风险,有的甚至为零。究其缘由,主要有以下几点:第一,我们对期货知识的宣传缺乏普遍性,企业主和农户对其认知不足,参与不够充分,因此直接造成市场主体的缺失;第二,相比国外的期货市场,我国已经上市的期货品种过少;第三,我国缺乏完善的法律法规体系来规范期货市场。

(二)政策性建议

实证研究表明,我国农产品期货市场的套期保值作用未得到充分发挥。相较于美国高达80%的套保绩效而言,我国的套期保值绩效仍然处于一个低水平。针对这个问题,笔者提出以下几点建议,希望对我国期货市场进一步完善有一定的积极作用。

1.加大对期货知识的宣传,提高农户和企业主的参与积极性,完善整个期货市场的主体结构。农民是农产品期货市场最主要的参与主体之一。我国农民受教育的程度普遍偏低,农民参与套期保值交易的意识也总体偏低。因此,为了提高期货市场的活力,加大对期货知识的宣传是首要的工作。农户参与期货交易,能够根据自己的需求来合理配置资源,在尊重市场的前提下,稳定地获得收入。

对于单个农民而言,资金和承担风险能力都比较缺乏,无法有效地参与套期保值交易。所以,为了降低参与的门槛,建立农民合作组织是一个双赢的举措。一方面,这项举措能够大大地提高农户参与期货市场的积极性,完善期货市场的结构;另一方面,能够让拥有少量资金的农户也有能力参与套期保值交易来满足自身的需求。

2.增加我国期货品种,建立规范的合理有效的期货交易制度,逐步扩大其规模以及增强其流动性。套期保值功能发挥得是否充分在一定程度上取决于市场中期货品种的多少。虽然改革开放后我国期货市场在不断发展,但是期货品种的创新依然匮乏。从国外的经验来看,增加期货品种能够有效地改变我国现存品种流动性不足的问题,进而有利于扩大市场规模。同时,规范期货交易制度对于创新机制的提升和期货风险的规避有着非常大的作用。

3.建立规范化的大宗商品上市交易制度,完善相关的法律法规,加强对期货业的监管力度。我国一个新的期货品种上市需要经过多个部门的审批与评估,复杂的工作流程使得不少品种错失了上市的最佳时机。投机行为的出现使得期货市场泡沫激增。为了解决这个问题,相关部门需要加强监管力度,明确市场定位,同时要规范化操作,进一步优化市场环境、简化大宗商品的交易制度,建立高效的品种创新机制。国家也应当建立一个具有权威性、规范化、专业化的期货上市机构,以提高行政效率,降低行政成本。

4.政府要积极优化市场运行的外部环境,加强国际交流与合作。市场在高效运行的过程中偏离人们最初的价值观念,这就是市场失灵。政府的参与是弥补市场失灵的最优措施。在保护市场充分竞争的条件下,政府可以适当地运用财政和货币政策来改善宏观环境,促进期货市场功能的充分发挥。

我国的期货市场自改革开放后依然处于封闭状态,缺乏与国外的交流与合作。因此,我国应大力推广与国外交流合作的项目,在汲取国外先进管理经验的同时不忘与我国特色相结合,进而提升我国期货套期保值绩效。

[1] Keynes J.M.A Tract on Monetary Refrom [M].London & Cambridge:Macmillan & Cambridge University Press.1923:19-23.

[2] Working H. New concepts concerning ftitures and prices[J].American Economic Review. 1961,51(2):160.

[3] Johnson L. The theory of hedging and speculation in commodityfutures[J].Review of Economic Studies. 1960,27(72): 139-151.

[4] Stein J L. The simultaneous determination of spot and futures prices[J].American Economic Review. 1961,51(5):1012-1025.

[5] EderingtonL H. The hedging performance of the new futures markets[J].Journal of Finance, 1979,34(1): 157-170.

[6] Myers R J,Thompson S R. Generalized optimal hedge ratio estimation[J]. American Journal of Agricultural Economics,1989(71):858-867.

[7] Bollerslev,T.Modelling the Coherence in Short-Run Nominal ExchangeRates: A Multivariate Generalized ARCH Model[J]. Review of Economies and Statistics,1990 (72):498-505.

[8] GhoshA. Hedging with stock index futures: estimation and forecasting with error correction model[J]. The Journal of Futures Markets, 1993(13): 743-752.

[9] 王骏,张宗成,赵昌旭.中国硬麦和大豆期货市场套期保值绩效的实证研究[J].中国农业大学学报,2005,10(4): 131-137.

[10] 周芳.我国棉花期货市场套期保值的绩效研究[D].长沙:中南大学,2006:35-42.

[11] 胡秋灵,丁晦.中国农产品期货套期保值绩效实证分析[J].统计与信息论坛,2008(9): 70-75.

[12] 吴光镜.我国农产品期货市场中套期保值的作用[J].期货日报,2009(4): 8.

[13] 杨琼木,黄华,耿晓燕.套期保值在我国农产品期货市场所存在的问题[J].企业家天地, 2010(12).

[14] 褚有为,赵明媚.我国农产品期货套期保值问题及对策建议[J].现代商贸工业,2011(13).

[15] 王慧,王玉文.农产品期货市场功能及其最优协调套期保值比率[J].哈尔滨师范大学自然科学学报,2015(3).

[责任编辑 杨 瑜]

2016-07-05

周振南(1993—),男,硕士研究生,研究方向为公司金融。

F724.5

A

2095-1124(2016)04-0043-07