企业环境研发、产品差异化与政府环境管制*

2016-12-19杨仕辉魏守道

杨仕辉,魏守道

(1. 暨南大学经济学院,广东 广州 510632;2. 广东金融学院,广东 广州 510521)

企业环境研发、产品差异化与政府环境管制*

杨仕辉1,魏守道2

(1. 暨南大学经济学院,广东 广州 510632;2. 广东金融学院,广东 广州 510521)

气候变暖已成为全球日益关注的重要问题之一,实施环境管制政策是政府控制企业碳排放量的重要手段。基于东道国企业和外资企业产品差异化竞争假设,建立了企业环境研发策略(环境研发卡特尔策略和独立环境研发策略)与政府环境管制的三阶段博弈模型,运用逆向求解法求得各阶段均衡解,比较了不同环境研发策略下企业环境研发水平(及碳减排量)、政策环境管制水平及国家福利。结果表明:企业环境研发投入越多,政府最优碳排放税越低;碳排放对环境造成的损害越大,政府最优排放税越高,企业越致力于环境研发。对关键参数赋值和模拟后进一步发现,总体而言,环境研发卡特尔策略要优于独立环境研发策略,但随着产品差异化程度的缩小和环境研发溢出程度的降低,环境研发卡特尔策略优于独立环境研发策略的程度也在缩小。因此,本文的研究可为外资企业和东道国企业产品策略选择和环境研发策略选择提供理论依据,也可为政府政策制定提供参考。

独立环境研发;环境研发卡特尔;产品差异化;环境管制;博弈模型

1 引言

在过去的几十年里,多边市场一体化引起了世界贸易和各国经济的急剧增长。这些增长改善了各国以及全世界的福利水平,但与此同时,也带来了许多问题,如环境问题。随着全球气温的上升与人们对环境问题的日渐关注,环境问题显得越来越重要。WTO虽然是负责管理世界经济与贸易秩序的组织,但是由于历史和自身利益等原因,美国在倡导建立GATT时并没有将环境议题纳入进来,导致各国制定的贸易政策与环境政策之间并无很大关联。各国对环境的控制,主要是从经济效率角度对国内企业的污染排放加以管制,这是不受GATT/WTO管辖的。从1973-1979年的东京回合开始,到多哈回合,发达国家不断地将环境议题纳入到多边贸易谈判中来。在1997年的京都会议期间,工业化国家集体研究决定:在2008- 2012年间,将温室气体的总排放量稳定在至少低于1990年的5.2%的水平。随着与气候变化相关的“京都议定书”的生效,“附件I的国家”(Annex I Parties)都被分配了减少温室气体(GHG)排放的具体目标。为了实现这些目标,这些国家将不得不实施更加严厉的环境管制。不但如此,发达国家借口碳排放导致环境恶化,指责发展中国家实行“先发展、后治理”的经济增长模式,执行了较低的环境管制,并通过贸易使得发达国家的产业竞争力下降。因此,发达国家将战略贸易政策的分析框架引入到环境管制分析之中。大量的研究表明,政府的国内环境管制水平主要受FDI、研发等因素的影响,反过来,政府的国内环境管制水平也会影响FDI和研发。

在环境管制与FDI的影响机制研究中,Bhagwati和Daly[1]认为在贸易自由化的背景下,为了吸引更多的FDI,发展中国家会纷纷降低环保标准以维持或提高竞争力,从而出现“竞相降低标准”(Race to the Bottom)现象。按照“环境库兹涅茨曲线”(Environmental Kuznets Curve)假说的观点,随着发达国家人均收入水平的大幅度提高,其国内环境污染水平早就已超过倒“U”型曲线的最高点,因此,政府会制定更加严格的环保标准,必然导致这些国家将大量被淘汰的高能耗、高污染的产业转移到发展中国家。这些观点得到了污染避难所假说的支持。该理论最早由Walter和Ugelow[2]提出,其核心观点是:随着国家之间FDI的规模不断增加,丰裕环境资源的发展中国家出于经济收入和政治因素的考虑,往往会放松国内的环境管制,诱使发达国家的污染密集型产业不断转向发展中国家。Baumol和Oates[3]从理论上系统地证明了污染避难所假说,认为发展中国家一旦实施宽松的环境标准,这些国家将成为世界污染的集中地。Oates和Schwab[4]的研究也表明,使用宽松的环境管制可以吸引外商投资。Markusen等[5]建立一个两阶段博弈模型,发现东道国为吸引投资会竞相选择宽松的环境政策;如果不想引进高污染行业的外资,东道国会竞相选择严格的环境政策。Bommer[6]使用了一个两阶段的博弈模型(第一个时期,环境政策是给定的,企业决定在这一时期使用的资本和技术水平;第二个时期,政府选择对企业的环境管制水平,然后企业选择第二个时期的投资水平),研究了不完全信息下的环境政策制定。结果表明如果环境管制越严格,企业就会迁出,这很好的解释了发达国家高污染行业转移到发展中国家的现实。De Santis和Stahler[7]使用三阶段的博弈模型(第一阶段,企业同时决定他们的类型;第二阶段,政府同时决定环境税的水平;第三阶段,企业在产品市场上进行古诺竞争),研究了FDI对环境政策的影响。结果表明由于东道国有动机将租金从外资来源国转移到东道国,FDI不会导致生态倾销,相反,东道国会将环境税设置在等于庇古税的水平。夏友富[8]对外商投资中国污染密集产业进行了研究,认为外商在这些产业的投资已经占了相当大的比重,存在明显的污染转移倾向。郭红燕和韩立岩[9]通过对外商直接投资、环境管制和环境污染的关系建立联立方程模型,并运用中国1992-2006年的数据对其进行计量检验,结果表明:宽松的环境管制是吸引外商直接投资进入的一个重要因素,已经显现出一定的“污染避难所”效应。

另一方面,在环境管制与环境研发的影响机制研究中,Sigurdson[10]指出,由于研发资源和环境的差异,各国开展研发的成本是不同的,所以选择在低成本的研发地区开展研发可以提高跨国公司的竞争力。Katsoulacos和Xepapadeas[11]对寡头企业开展环境研发竞争进行了研究,结果表明只有政府对企业的排污税,企业才会进行环境研发。而且,每个企业的最优环境研发水平与社会福利最优的环境研发水平是不一致的。通过对研发补贴或征税,政府可以纠正这种无效的研发。吴伟等[12]认为企业的效用水平主要由该企业在环境污染防治方面的投资,如果企业增加这方面的投资,能够提高产品的销售价格和销售量而获得更高的利润。仿照Kamien等[13]划分降低单位生产成本的研发形式,Chiou和Hu Jinli[14]假定排污税是外生的,分析了三种环境研发联合体:以联合利润最大化为目的的研发卡特尔(R&D Cartelization);分享研发成果、以各自利润最大化为目的的研发联合体竞争(RJV Competition);分享研发成果、以联合利润最大化为目的的研发联合体卡特尔(RJV Cartelization)。得出的结论是:在研发卡特尔中,企业的产量是最低的,排污水平是最高的,社会福利水平是最低的;如果溢出系数足够大,在研发联合体卡特尔中,研发水平是最高的,排污水平是最低的,社会福利水平是最高的。但对溢出的假定不同:在研发卡特尔中不存在溢出,而在研发联合体竞争和联合体卡特尔中存在着溢出。Feinberg和Majumdar[15]对跨国公司在印度制药业研发投资的溢出效应进行了测算,发现跨国公司在印度的研发主要以提高生产效率、降低成本和针对当地市场进行产品剂量调整为目的,与印度企业之间的知识联系很少,对印度企业的溢出效应并不明显。Poyago-Theotoky[16]假定排污税率是内生的,并对企业独立开展环境研发和参与环境研发卡特尔的效果进行了比较。发现如果污染对环境造成的损害比较小,以及虽然损害比较大、但如果研发是有效率的,企业参与研发卡特尔能产生更高的研发水平和社会福利水平,被政府征收更低的排污税。Kolstad[17]和Conrad[18]认为假定企业先选择环境研发水平,政府后确定排污税更趋合理。因为企业预期到政府会征收排污税,可能会生产更少的污染产品,并承担更多的污染防治。

从以上研究中可以发现,不少学者对FDI、环境研发与环境管制的影响机制进行了研究。就模型设计来看,大多假设竞争产品是同质的,多建立两阶段博弈模型:有的假设政府先行选择环境管制措施,有的则假设企业先行选择环境研发水平。本文借鉴前人的研究成果,建立一个三阶段博弈模型:假设竞争产品为差异化产品,东道国企业和外资企业同时选择环境研发策略(独立环境研发;环境研发卡特尔),政府随后设定环境政策,竞争企业再决定产品差异化程度和产量。再通过逆向求解法,求解博弈模型的均衡解,比较产品差异化、企业环境研发对政府环境管制水平和国家福利的影响。本文贡献主要体现在两个方面。一是比较产品差异化竞争条件下企业环境研发策略的环境效应和社会福利效应,得出的结论比同质产品竞争更具有一般性。二是理论分析了企业环境研发策略(独立环境研发和环境研发卡特尔)、产品差异化程度对政府环境管制水平和国家福利的具体影响,得到了相关命题和结论。

本文的结构安排如下:第二部分构建了企业与政府相互博弈的三阶段博弈模型,并对该模型进行了求解;第三部分比较了企业选择独立环境研发策略与环境研发卡特尔策略的环境效应,得出了若干命题;第四部分选取了部分参数的具体值,对这些环境效应进行了模拟;第五部分总结全文。

2 模型构建与求解

2.1 基本假设与变量定义

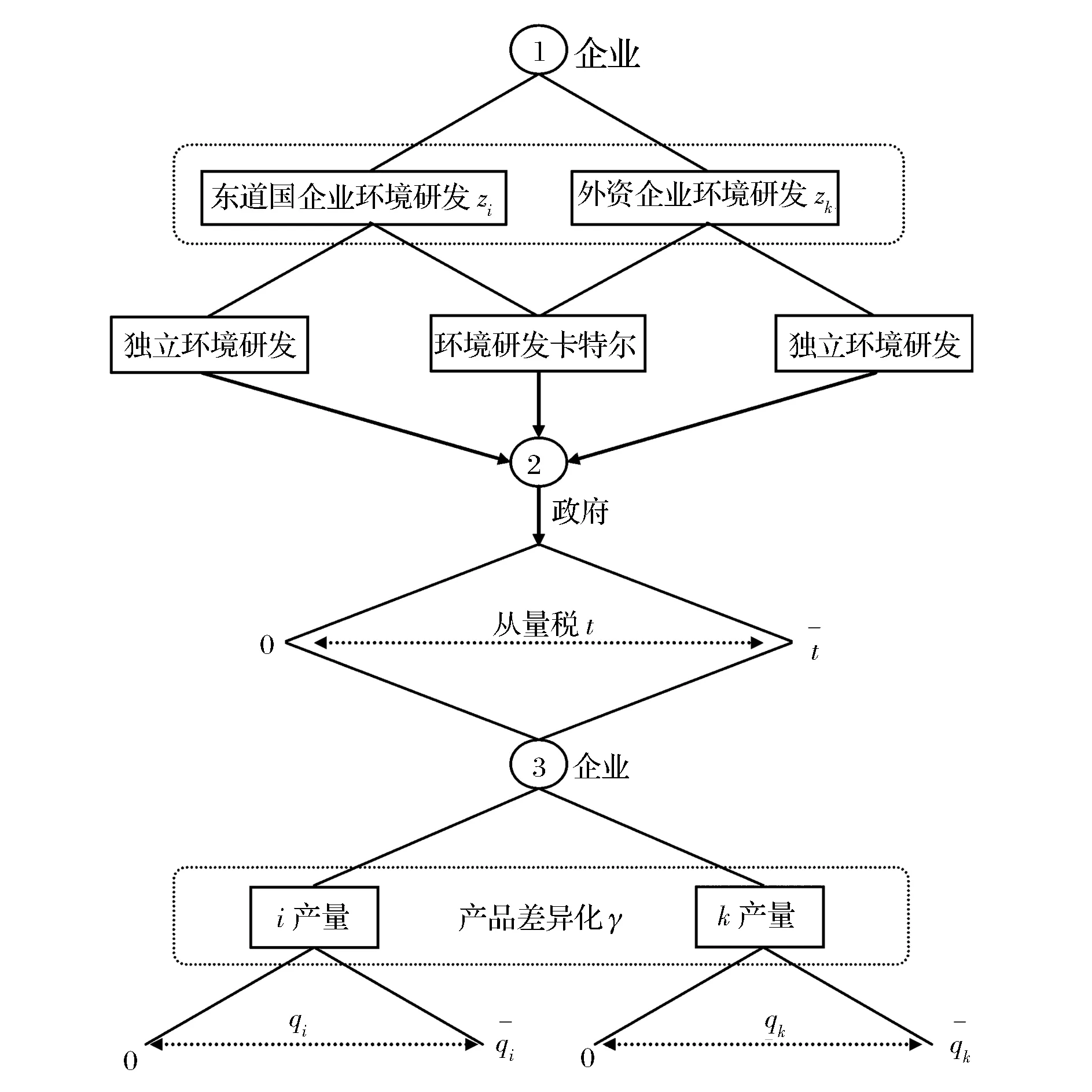

图1 企业环境研发、产品差异化与政府环境管制博弈树

由于企业不会考虑碳排放的社会成本,以福利最大化为目标的东道国政府会采取政策措施进行纠正。设东道国采取的措施是对每单位净碳排放征收t单位的排放税(Emission Tax)。

企业s(=i,k)的利润函数为:

(1)

东道国福利函数为:

W=(πi+πk)+(U-piqi-pkqk)+t(ei+ek)-α(ei+ek)2/2

(2)

2.2 博弈树

设定博弈规则如下:(1)企业先行选择环境研发策略(独立环境研发;环境研发卡特尔)。(2)政府在接收到企业研发信息后设定是否征税以及征税水平,显然,企业环境研发投入和溢出效应越大,企业减排水平就越高,政府环境管制水平应越低,即对企业征收的碳排放税就会越低,反之则反。(3)企业在接收到政府环境管制政策信息后,决定企业产品差异化程度和产量。企业和政府之间的博弈策略选择详见图1所示。

2.3 模型求解

针对多阶段的博弈模型,可以使用逆向求解法求解。

2.3.1 阶段3——企业最优产量选择

企业追求利润最大化,因此,由(1)式的一阶条件得:

(3)

解得企业产量为:

(4)

2.3.2 阶段2——政府最优管制水平

政府的目标是本国福利最大化,因此,对(2)式求一阶条件:

(5)

可求得政府最优征税水平为:

t*=(2α-1)(1-c)-α(2+γ)(1+β)(zi+zk)/(2α+γ+1)

(6)

命题1 ∂t*/∂zs<0,即企业s(=i,k)的环境研发投入越多,政府最优碳排放税就越低。

2.3.3 阶段1——企业最优环境研发水平

(1)独立环境研发。如果企业选择独立环境研发策略,由于预见到会被征收碳排放税,从而影响到第三阶段的企业利润,因此,企业在第一阶段会选择研发以减少碳排放量,从而提高企业利润,此时,企业的目标仍是各自利润的最大化。将(4)式和(6)式代入(2)式,再求一阶条件,可解得企业s(=i,k)选择独立环境研发策略情况下的最优环境研发水平(碳减排量)为:

(7)

将(7)式回代(4)、(6)、(1)、(2)式,可分别求得:

(8)

(9)

(10)

(11)

(2)环境研发卡特尔。若企业选择环境研发卡特尔策略,企业的目标是最大化两企业利润之和,即π=πi+πk,由一阶条件可得环境研发卡特尔策略时的最优碳减排量为:

(12)

将(12)式回代(4)、(6)、(1)、(2)式,可分别求得:

(13)

(14)

(15)

(16)

对(7)式和(12)式求γ的一阶导数,可得:

(17)

(18)

(19)

(20)

其中,σ1=9β+3β2+(3+β)(2β+γ+2)γ+4,σ2=7β+β2+6γ+2βγ+8,σ3=3+β,σ4=(3+β)(1+γ)2,σ5=γ2+2αγ+3γ+2,σ6=(4α2+2αγ+2α-γ-1)(γ2+2αγ+3γ+2),σ7=2(2α-1)γ3+(16α2+9α-8)γ2+(16α3+34α2+3α-10)γ+2(8α3+8α2-α-2)。

由(17)-(20)式可得命题2:

命题2表明:给定α>1/2,无论企业选择独立环境研发策略还是环境研发卡特尔策略,若产品差异化程度越小(即γ越大),企业最优碳减排量(及最优环境研发水平)越低;当β1<β<β2时,研发溢出越多,若δ<δ2,独立环境研发策略和环境研发卡特尔策略下的企业最优碳减排量(及最优环境研发水平)越低;若δ2<δ<δ1,独立环境研发策略下企业最优碳减排量(及最优环境研发水平)越低,环境研发卡特尔策略下企业最优碳减排量(及最优环境研发水平)越高;若δ>δ1,独立环境研发策略和环境研发卡特尔策略下的企业最优碳减排量(及最优环境研发水平)越高。

推论2 给定α>1/2,如果β=0(企业之间不存在环境研发溢出),若δ<δ3,独立环境研发和环境研发卡特尔下企业最优碳减排量(及最优环境研发水平)均达到最大值;若δ3<δ<δ4,独立环境研发企业最优碳减排量(及最优环境研发水平)最小,环境研发卡特尔下企业最优碳减排量(及最优环境研发水平)最大;若δ>δ4,独立环境研发和环境研发卡特尔下企业最优碳减排量(及最优环境研发水平)均为最小。

推论3 给定α>1/2,如果β=1(企业之间存在环境研发完全溢出),若δ<δ5,独立环境研发和环境研发卡特尔下企业最优碳减排量(及最优环境研发水平)均为最小值;若δ5<δ<δ6,独立环境研发企业最优碳减排量(及最优环境研发水平)达到最大值,环境研发卡特尔下企业最优碳减排量(及最优环境研发水平)取最小值;若δ>δ6,独立环境研发和环境研发卡特尔下企业最优碳减排量(及最优环境研发水平)均到达最大值。

对(7)式、(12)式、(9)式和(14)式求α的一阶导数,可得:

(21)

(22)

(23)

(24)

其中,ε1=(1+γ)(4+3γ+βγ),ε2=(1-β)(2+2γ+βγ),ε3=(1+γ)2(2+γ)(3+β)。ϖ1=(1+β)3(4+6γ+3γ2+2βγ+βγ2),ϖ2=4(β+βγ+γ+2),ϖ3=2(1+γ)(2+βγ+γ),υ1=(1+β)4(1+γ)2。

命题3的含义是:无论采取独立环境研发策略还是环境研发卡特尔策略,只要碳排放对环境造成的损害越大,政府最优碳税水平也越高,企业就越会致力于环境研发。企业生产对环境造成的损害越大,政府环境规制政策越为严格,碳税税率也越高,企业预见到这一后果后,也会投入越多的环境研发资金,提高环境研发水平。

3 独立环境研发与环境研发卡特尔的环境效应比较

由于∂qi/∂ei≠0,ti=D′+Pi/εi·∂qi/∂ei≠D′,其中,εi是价格弹性,ti是次优减排税,而不是最优的庇古税。因此,可以对独立环境研发与环境研发卡特尔的环境效应进行比较。

3.1 企业利润比较

由(10)式和(15)式,可得:

(25)

其中,φ≡α(2-2αγ+γ)(1+β)2(1-β)+δ[2α+4α2β+(2α-1)(1+γ)β],Δ≡δ(2α+γ+1)2+4α(1+γ)(2α+γ+2)(1+β)2,Γ≡δ(2α+γ+1)2+α(1+β)[(1+γ)(2+γ)(3+β)+2α(βγ+3γ+4)]。

即对于任意给定的碳排放损害、产品差异化程度和环境研发溢出率,从企业利润最大化出发,环境研发卡特尔策略严格优于独立环境研发策略。

3.2 研发水平、政府环境管制水平及国家福利比较

由(7)式和(12)式,可得:

(26)

由(9)式和(14)式,可得:

(27)

由(11)式和(16)式,可得:

Wc*-Wu*=(1-c)2(2α+γ+1)2φm/(ΔΓ)2

(28)

其中,m≡2α2(1+γ)(1+β)4w1+α(1+β)2(w2+w4)δ+(2α+γ+1)2w3δ2>0,w1=(1+γ)(2+γ)(7+β)+2α(2β+24γ+5γ2+8γβ+3γ2β+22)+4α2(3γβ+5γ+8),w2=(1+γ2)(4β+3γβ+11γ+18)+2α(1+γ)(4β+17βγ+7βγ2+3γ2+19γ+14),w3=(1+γ)(2+β)-2α(β-γβ+1)+4α2β,w4=4α2(14β+27βγ+14βγ2+6γ2+15γ+8)。

(1)由于1/2<α<(2+γ)/(2γ),φ的第一、二项均为正的。有:φ>0;

推论5 当β=1时,环境研发卡特尔策略下达到的最优碳减排量(及最优环境研发水平)和社会最优福利水平比独立环境研发策略的要高,政府最优排放税要低。

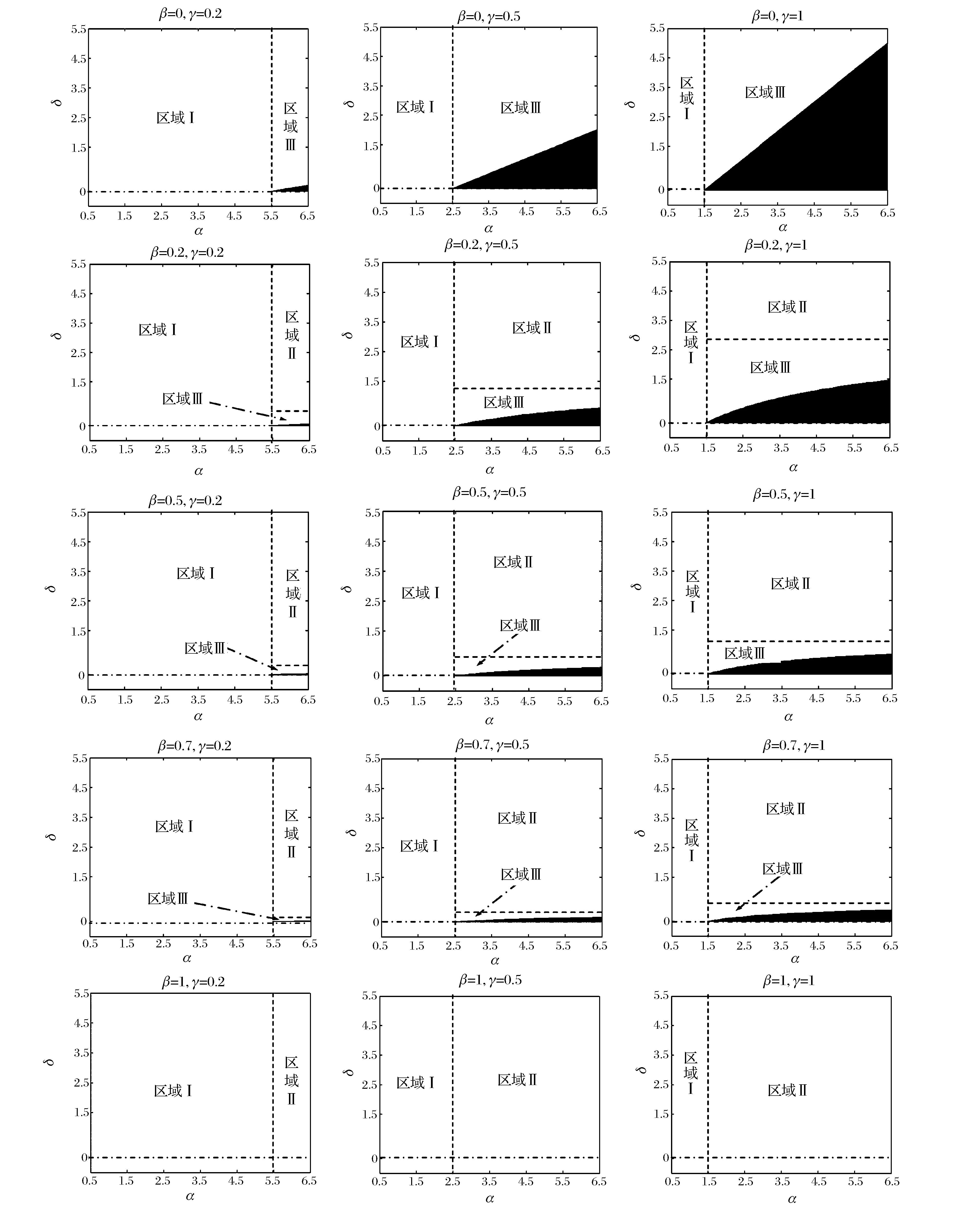

4 环境效应模拟

选取不同的研发溢出程度β=0,0.2,0.5,0.7,1,以及产品差异化程度γ=0.2,0.5,1,使用Matlab7.0软件,模拟了企业选择独立环境研发策略与环境研发卡特尔策略的环境效应,如图2所示。与独立环境研发策略相比,在区域I、区域II和区域III中,环境研发卡特尔下的企业最优碳减排量和国家福利较高,环境规制水平较低,相反,在黑影部分中,环境研发卡特尔下的企业最优碳减排量和国家福利较低,环境规制水平较高。由于区域I、区域II和区域III的总面积要远大于黑影部分面积,故环境研发卡特尔策略比独立环境研发策略要占优,这与命题5的结论是一致的。当产品差异化程度越低(γ的值越来越大),选择独立环境研发策略的概率会上升(但仍很小)。

(1)若碳排放的损害程度比较低(即1/2<α<(2+γ)/(2γ)),环境研发卡特尔策略严格优于独立环境研发策略(如图中区域I所示)。但由于(2+γ)/(2γ)是γ的递减函数,随着产品差异化程度的变小,环境研发卡特尔策略优于独立环境研发策略的可能性在变小(即图中区域I面积在变小)。当产品无差异时,(2+γ)/(2γ)的值仅为1.5。也就是说,如果东道国企业和外资企业选择产品无差异策略,碳排放损害程度介于0.5-1.5之间,环境研发卡特尔策略优于独立环境研发策略的条件最严格,即区域I的面积最小;而且,由于(2+γ)/(2γ)与β无关,故环境研发溢出率对区域I没有影响;

5 结语

图2 研发溢出(β)、产品差异化(γ)、环境效应(α)对企业(s)研发效率(δ)的影响注:区域I、区域II以及区域III均代表;黑影区域代表,,水平的虚线代表γ(1+β)2(1-β)/(2β)的值,垂直的虚线代表(2+γ)/(2γ)的值。

本文的政策含义主要体现在以下几个方面。(1)企业采取产品差异化战略会进一步激励企业环境研发投入和碳减排的动机。这方面跨国公司具有较大的比较优势,发展中国家企业要从中学习;(2)政府要制定促进企业环境研发溢出的激励机制,以使环境研发成果能加快本国竞争企业的碳减排;(3)为降低碳排放量,企业应尽可能实施研发卡特尔策略,甚至完全共享彼此研发成果,既可提高环境研发水平和社会福利,还可使各企业面临较低的碳排放税;(4)政府应该制定激励企业环境研发投入的碳排放税政策。作为政策制定者和执行者,政府应加强环保宣传,并通过制定差异化政策引导企业积极参与碳排放减排。即对主动减排企业制定较低的碳排放税,对不自愿减排企业制定较高的碳排放税。如此,既可降低企业碳排放量,又可提高主动减排企业减排积极性,还能惩罚不自愿减排企业,迫使其加入减排行动中来;(5)监测企业污染排放对环境的损害程度,对损害程度越大的越要从重征收排放税。

[1] Bhagwati J,Daly H. Debate: Does free trade harm the environment?[J]. Scientific American, 1993, 269(5): 17-29.

[2] Walter I, Ugelow J L. Environmental policies in developing countries[J]. Ambio, 1979, 8(2-3): 102-109.

[3] Baumol W J, Oates W. The theory of environmental policy[M]. Cambridge: Cambridge University Press, 1988.

[4] Oates W E, Schwab R M. Economic competition among juridictions: Efficiency enhancing or distortion Inducing?[J]. Journal of Public Economics, 1988, 35(3): 333-354.

[5] Markusen J R, Morey E R, Olewiler N. Competition in regional environmental policies when plant locations are endogenous[J]. Journal of Public Economics, 1995, 56(1): 55-77.

[6] Bommer R. Environmental policy and industrial competitiveness: The pollution-heaven hypothesis reconsidered[J]. Review of International Economics, 1999, 7(2): 342-355.

[7] De Santis R A, Stahler F. Foreign direct investment and environmental taxes[J]. German Economic Review, 2009, 10(2): 115-135.

[8] 夏友富. 外商投资中国污染密集产业现状、后果及其对策研究[J]. 管理世界, 1999, (3): 109-123.

[9] 郭红燕, 韩立岩. 外商直接投资、环境管制与环境污染[J]. 国际贸易问题, 2008, (8): 111-118.

[10] Sigurdson J. The internationalization of R&D: An interpretation of forces and responses[M]// Sigurdsonled J. Measuring the dynamics of technological changes[C]. London:Printer Publishers, 1990.

[11] Katsoulacos Y, Xepapadeas A. Environmental innovation, spillovers and optimal policy rules[M]// Carraro C, Katssoulacos Y, Xepapadeas A. Environmental policy and market structure. Netherlands: Kluwer Academic Publishers,1996, 143-150.

[12] 吴伟, 陈功玉, 王浣尘,等. 环境污染问题的博弈分析[J]. 系统工程理论与实践, 2001, (10): 115-119.

[13] Kamien M I, Muller E, Zang I. Research joint ventures and R&D cartel[J]. American Economic Review, 1992, 82(5): 1293-1306.

[14] Chiou J R, Hu Jinli. Environmental research joint ventures under emission taxes[J]. Environmental and Resource Economics, 2001, 20(2): 129-146.

[15] Feinberg S E, Majumdar S K. Technology spillovers from foreign direct investment in the Indian pharmaceutical industry[J]. Journal of International Business Studies, 2001, 32(3): 421-437.

[16] Poyago-Theotoky J A. The organization of R&D and environmental policy[J]. Journal of Economic Behavior and Organization, 2007, 62(1): 63-75.

[17] Kolstad C. Environmental economics[M]. New York: Oxford University Press, 2000.

[18] Conrad K. Voluntary environmental agreement vs. emission taxes in strategic trade model[J]. Environmental and Resource Economics, 2001, 19(4): 361-381.

[19] Singh, N, Vives, X. Price and quantity competition in a differentiated duopoly[J]. The RAND Journal of Economics, 1984, 15(4): 546-554.

Environmental R&D, Product Differentiation and Environmental Regulation

YANG Shi-hui1, WEI Shou-dao2

(1. College of Economics, Jinan University, Guangzhou 510632,China;2.Guangdong University of Finance, Guangzhou 510521,China)

Global warming has been one of the most important issues around the world, and environmental regulation has been an important tool to control carbon emission for government. Under the assumption that a host-country enterprise and a foreign enterprise produce differentiated products, a three-stage game model is constructed to examine how the organization of environmental R&D-independent environmental R&D and environmental R&D cartel affects environmental regulation. By backward induction, equilibriums are got. With these equilibriums, levels of environment R&D (and reduction of carbon emission), environmental regulation and welfare are compared between different R&D strategies respectively. It’s found that the more enterprises expend on environmental R&D, the lower the emission tax will be, and if carbon emission can cause more serious damage to environment, government will set higher emission tax and enterprises will be committed to more environmental R&D. By assigning several specific values to key variables, it’s further found that environmental R&D cartel is dominant to independent environmental R&D in general. However, the possibility that environmental R&D cartel is dominant to independent environmental R&D will be lower as degrees of product differentiation and environmental R&D spillover between enterprises decrease. So, this paper not only contributes to the strategic choice for both foreign enterprise and host-country enterprise, but also contributes to policy making for government.

independent environmental R&D; environmental R&D cartel; product differentiation; environ- mental regulation; game model

1003-207(2016)01-0159-10

10.16381/j.cnki.issn1003-207x.2016.01.019

2013-09-19;

2014-10-01

国家自然科学基金资助项目(71273114)

简介:杨仕辉(1965-),男(汉族),江西丰城人,暨南大学经济学院教授,博士,博士生导师,研究方向:气候政策,E-mail:yangshh@126.com.

F741, F270

A