基于风险效益均衡的发电侧碳排放权交易差价合约谈判模型

2016-12-19黄守军陈其安

黄守军,杨 俊,2,陈其安,2,孙 睿,2

(1.重庆大学经济与工商管理学院,重庆 400044;2.重庆大学能源技术经济研究院,重庆 400044)

基于风险效益均衡的发电侧碳排放权交易差价合约谈判模型

黄守军1,杨 俊1,2,陈其安1,2,孙 睿1,2

(1.重庆大学经济与工商管理学院,重庆 400044;2.重庆大学能源技术经济研究院,重庆 400044)

在由排放配额价格所引发的发电侧碳交易所和独立发电企业之间的排放权交易矛盾仍未解决的情况下,从理论方面引入排放权交易差价合约来规避发电企业的市场力并稳定排放配额价格。在此背景下,对考虑差价合约的排放权交易模式下碳交易所与发电企业的利润风险、经济效益进行了测度,在此基础上构建了二者之间合约谈判风险效益均衡模型,并给出了模型最优参数的求解程序,从而促进排放权供应与电能生产之间的协调与竞争型交易机制的形成。数值仿真与分析结果表明,本文所提出的模型可以有效规避发电侧排放权交易价格波动所带来的风险,且谈判双方面临的交易风险均与差价合约初始有效报价区间长度负相关。

电力市场;发电侧CO2排放权交易;差价合约;风险效益均衡;合约谈判

1 引言

人类活动导致全球气候变化已是一个不争的事实,气候变化因关系到人类社会的可持续发展,在全球范围正引起前所未有的重视和关切[1]。在引起全球气候变暖的诸多因素中,人类活动所排放的温室气体不断增加是最主要原因。温室气体主要包括二氧化碳(CO2)、甲烷、氧化亚氮、氢氟碳化物、全氟碳化物、六氟化硫等,在温室气体引致的全球气候变暖效应中,CO2的作用高达77%。因此,减少CO2的排放,是一个亟待解决的问题,对于控制温室效应、减缓全球变暖至关重要。应对气候变化的核心是减少人类活动导致的温室气体过度排放,其中主要是能源部门,尤其电力工业的CO2排放[2]。目前,电力市场化改革面临的又一大重点问题,就是如何通过市场化手段促进本行业减排目标的实现。CO2排放的外部性和资源的公共产品属性,决定了无法通过自发的市场机制实现配置,需要引入适度的宏观调控,由政府制定必要的制度予以规范与引导[3]。如何通过合理的制度设计,在深入挖掘电力行业各环节碳排放特性与低碳潜力的基础上,寻找CO2减排成本与效益的均衡,实现低碳电力与低碳经济的协调发展,促进电力行业的可持续发展,将是未来的重要研究方向之一。

经济制度具有不可替代的效率作用,且应针对不同情况安排与市场机制相沟通的不同制度形式。在限制CO2排放中安排有效的经济制度,即要按“排放者付费”、“CO2资源有偿使用”原则,建立与市场经济相适应的利益机制,将减排问题由政府行为转变为一种由政府调控与经济利益机制驱动相结合的市场行为和企业行为[4]。许多国家和地区先后启动了相应的减排机制,其中最主要的就是实施碳排放权交易。碳排放权交易是应对气候变化、实现低碳化可持续发展的重要途径,而CO2排放权的合理有效分配又是碳排放权交易成功实现减排的关键步骤[5]。按照《京都议定书》的规定,碳排放权交易主要包括联合履约(JI)、清洁发展机制(CDM)和排放权交易机制(ETS)3种交易形式[6]。很明显,CO2排放权交易将对其覆盖到的行业和领域产生相当的影响,这其中就包括了电力工业。这样,随着碳排放权交易的实施,可竞争市场环境下发电企业的发电策略也会出现一些新的变化,并呈现出一些新的特点。碳排放权交易属于数量控制的范畴,在规定排放配额的前提下,由价格机制来决定排放权在不同经济主体之间的分配[7]。在排放权交易中,CO2排放配额动态定价及其市场表现至关重要,已有一些文献报道了相关的研究工作,如Benz和Trück等[8-11]。不足的是,所提出的算法缺乏考虑排放交易的实施监督、调控,以及发电企业的潜在理性反应,难以保障CO2排放权的有效配置。

差价合约(Contract for Difference,CFD)是指市场交易双方为了规避现货交易风险而签订的一种中长期合约,其本质是纯粹的财务合同,而与商品的实际交割无关。在差价合约中,交易双方在合约中商定一个交易价格,当现货市场价格低于合同价时,购买方应将少于合约价的费用支付给卖方;如果现货市场价格高于合约价时,则卖方应将多于合约价的费用退还给购买方[12-13]。为了规避电力市场中的价格风险或解决电力市场化以前原有的购售电合同,在一些电力市场中采用了差价合约,如原来的英国电力市场和浙江电力市场。目前,差价合约已被广泛应用于国内外电力市场交易中[14-17]。在电力差价合约中,从合同形成的基础条件看,差价合约可分为单一购买者和发电企业之间签定的差价合约(在部分电力市场,称这种合约为政府授权差价合约)和双方协商达成的双边差价合约。在本文下述的研究中,差价合约特指前者。差价合约可以由不同的实现方式,在完全市场环境下,差价合约电量所占的比例及合约的敲定价(Strike Price)是由发电企业与单一购买者预先签定的,但在我国现阶段该指标由政府来确定。作为规避价格风险的手段,差价合约的存在肯定会影响发电公司的报价策略,且不同的差价合约实现方式产生的影响也不同。由于差价合约的价格是提前确定的,而上网电价的波动又较大,如果差价合约电量分配率不合理,则不能平衡电网公司和发电公司的效益和风险[18]。因此在电力市场改革过渡时期,电力监管者如何确定差价合约电量分配率是一个值得深入研究的问题。

根据党中央、国务院关于应对气候变化工作的总体部署,为落实“十二五”规划关于逐步建立国内碳排放交易市场的要求,推动运用市场机制以较低成本实现2020年我国控制温室气体排放行动目标,加快经济发展方式转变和产业结构升级,经综合考虑并结合有关地区申报情况和工作基础,国家发展和改革委员会同意北京市、天津市、上海市、重庆市、湖北省、广东省及深圳市开展碳排放权交易试点。业内专家表示,开展碳交易能够通过市场化的手段,使得减排的成本最低化,促使资源流向节能减排空间最大、机会成本最低的地区和企业。一方面分担发达地区的减排责任,另一方面发挥欠发达地区的减排优势,推动各种减排资源的优化配置,有利于整体经济效率的提高。从相关文献中可发现,现有差价合约的研究对象仅限于发电侧与售电侧之间的电量市场,而对于碳排放权交易所与发电企业之间的发电侧CO2排放权市场一直未有研究,而在现实中这些问题就显得至关重要。在低碳约束下,为了降低发电企业的排放成本风险,同时也为保证碳交易所长期稳定的收入,碳排放权交易所与参与市场竞争的发电企业之间可以通过远期合约的方式规避市场风险、保障交易双方的利益不受损失。其中,CO2排放权差价合约形式简单,也易于操作和管理。

碳交易所作为第三方公共交易服务平台,努力利用市场机制为为企业进行碳排放权交易提供规范的、具有信用保证的服务。本文是在前人对差价合约研究成果的基础上,选择对《京都议定书》规定的ETS交易模式下,碳交易所如何通过对发电侧CO2排放权交易差价合约的合理设计,在深入挖掘电力工业发电环节碳排放特性与低碳潜力的基础上,寻找CO2排放风险与效益的均衡控制问题展开研究。但下述方法可拓展到更为复杂的情形,只是增加了模型分析、求解的数学难度。针对具有差价合约的发电侧CO2排放权市场,在引入风险和效益目标下,构建了碳交易所与独立发电企业之间的排放权交易差价合约谈判风险效益均衡模型。在此基础上,用数值仿真与分析对所发展的模型和方法的可行性进行了测试,并比较了实施差价合约前后,谈判双方利润与风险情况的变化以及初始报价策略对交易双方风险的影响。期望所得到的相关结论能为丰富发电侧CO2排放权市场交易形式、规避市场价格风险以及协调交易双方之间的利益关系等方面的科学决策提供理论依据。

2 排放权交易差价合约

差价合约隶属于金融合同,交易双方根据合约和现货市场的实际情况进行结算,其中差价合约部分按合约价格结算,超出差价合约部分的按统一市场价格结算。在考虑差价合约的ETS交易模式下,碳交易所与发电企业之间的CO2排放权交易主要在差价合约市场和现货市场中进行。设所研究的碳排放权现货市场以小时为单位结算交易价格,合约市场实行每天签订一次合约价格。在CO2交易考察时区的任何时段内,参与者实际上面对的是相同的博弈,因而可将策略限制在静态策略[19],其均衡为静态反馈均衡。

(1)

碳交易所根据每个时段的CO2需求预测结果确定所有独立发电企业的竞价空间,在收到各发电企业的排放权报价数据后,以此为基础并对竞价较高的发电企业优先安排购买计划,直至实现排放权市场配额总供给函数曲线和总需求函数曲线有交点。若没有交点,则该次交易撮合失败,交易所要求各发电企业重新申报竞价函数,直至交易撮合成功,形成统一的市场清算配额价格pct。

式(1)表明,交易所每时段碳交易收入是由现货市场结算与差价合约市场结算两部分组成。其中,现货市场结算收入是由现货市场CO2交易量乘以市场配额价格形成,而差价合约市场结算收入则是由合约配额价格与市场配额价格之差乘以合约交易量所形成,其收益情况是不确定的,即可正可负。引入差价合约结算机制,使得后一部分收入与现货市场CO2交易价格的高低形成反比,形成了价格与收入的对冲交易:

这种结算机制可以平衡碳排放权交易所与独立发电企业的利益,规避CO2配额价格波动给交易双方带来的风险。数学上,可以将式(1)变形为:

(2)

式(2)说明,交易所每天碳交易收入由合约收入和交易量差结算收入两部分组成。其中,合约收入是由合约CO2排放权交易量乘以合约配额价格形成,而交易量差结算收入则是合约以外CO2交易量的收入,即碳交易所在现货市场上的交易量与合约交易量之差乘以市场配额价格形成。交易量差结算收入也是不确定的,其不确定性决定于交易所的实际CO2交易量:

这样,就促使交易所尽可能多地增加其与发电企业i的CO2排放权交易量,以使双方实际交易量大于合约交易量,即保证交易量差结算这一部分收入为正,从而获取更多的交易收入,同时也提升了CO2排放权交易市场的可竞争性及其竞争强度。

尽管本文暂时不考虑更多其它的控制变量,但这并不意味着其他控制变量对碳交易所或发电企业的排放权差价合约决策不重要,而是由于这样做可能会卷入十分复杂的分析,很难找到双方互动的理性的均衡策略。

3 基本模型构建

3.1 碳排放权交易所风险与效益测度模型

出于一致性的考虑,后文将统一以天为计算单位进行分析。根据式(2),可得如下碳交易所每天与发电企业i的CO2排放权交易收入:

(3)

实践中,碳交易所在t时段的交易成本与排放权交易量qct,i之间有着密切联系。对碳交易所而言,固定成本是一个常数,而变动成本一般随着发放排放配额的增加而增加,且其边际变化率不断上升。由此,在本文建立的模型中,可以构造碳排放权交易所的非线性成本函数。不失一般性,假设碳交易所的等效CO2交易成本以二次函数进行表达,且:

(4)

其中,αe,t和βe,t为交易耗量特性参数,是碳排放权交易所的私有信息,可用曲线拟合的方法得到;γe,t为固定成本,启动成本在此忽略不计。

按是否涉及到最终的实物交割,差价合约可以分为物理性合约和金融性合约。其中,物理性合约需要进行实物交割,而金融性合约则只需要做金融结算。以下针对两种情况分别构造关于CO2排放权交易决策变量qct,i的优化模型。

1)物理性合约下的优化模型:

(5)

(6)

其中,pct为随机变量,且pct=(pc1,pc2,…,pc24)T。由上式可见,在物理性合约下,碳排放权交易所的最优CO2交易量受到pct和qcc,i影响。

2)金融性合约下的优化模型:

(7)

由其最大化条件得:

(8)

由式(8)可知,在金融性合约下,碳交易所的最优CO2配额交易量只受到pct影响。

在金融性差价合约下,由于均衡碳交易量不受合约排放权约束,交易双方势必容易出现投机行为。而正是因为投机行为的存在,使得CO2排放权金融合约市场在起到稳定碳排放权现货市场价格的同时,也产生了较大而且复杂的风险。为最大程度控制CO2配额交易风险,下面重点研究金融性合约下的碳排放权交易过程风险测算和控制方法。

至此,交易所每天与发电企业i的最优碳配额交易利润可解析表达为:

(9)

本文将随机变量pct下,碳交易所的经济效益(即单位成本利润)定义为交易利润与成本之比的数学期望,测度模型如下:

(10)

式中,E(·)为期望值算子,Ωpct为随机向量pct的所属集合。

风险被认为是由于利率、汇率、商品价格、股票价格的波动而导致的收益偏离期望值或平均值的可能性,因此,风险度量成为金融工程的一个主要组成部分。在此背景下,构建随机变量pct下碳交易所的CO2排放权交易利润风险测度模型为:

Ve,i(pct,pcc,i,qcc,i)=Pr[χe,i(pcc,i,qcc,i)-πe,i(pct,pcc,i,qcc,i)≥μeχe,i(pcc,i,qcc,i)|pct∈Ωpct]

(11)

其中,Pr(·)表示概率,在[0,1]区间取值;μe为碳交易所自己定义的风险系数,而χe,i(·)为其与发电企业i的CO2配额交易利润均值。

为了计算方便,同时考虑到标准离差率(Coefficient of Variance)是从相对量的角度衡量风险的大小,适用于比较预期收益不同方案的风险程度,从而可以把碳交易所的风险测度模型近似表示为交易利润标准差与预期利润的比率,即:

(12)

式中,σπe,i(·)为碳交易所与发电企业i之间交易利润的标准差。

3.2 发电企业风险与效益测度模型

在联营电力交易中,为了规避电力交易中的价格风险或解决电力市场化以前原有的购售电合同,在一些电力市场中电网公司与发电企业签订差价合约。假设市场规则要求发电企业全电量竞价,且在一个交易时段被调度的发电量的一定比例按预先确定的敲定价结算,其余按统一的市场清算电价结算。

为便于论述,假设每家发电企业只拥有一台发电机组或一台等值发电机组,但下文所提出的模型和算法可以推广到一般情况。在部分电量差价合约模式下发电企业i每天的发电(被调度上网)收入可以表述为:

(13)

其中,fc,i为每天发电企业i被批准的合约电价,Qc,i为相应的合约电量;ρt为t时段的市场清算电价,Qt,i为该时段发电企业i的调度上网电量,由于交易时段以小时为单位,所以也为发电企业所属机组的发电出力,这里给定其预测估计值;Qtc,i为电力联营体分配给发电企业i竞价时段t的合约发电量,且满足:

(14)

设发电企业i的运行成本(不包括CO2排放成本)为发电量的正比例函数δsi,tQt,i,其中δsi,t>0为运行耗量特性参数;在电能生产过程中所产生的CO2排放量与发电线性相关,记为ηsi,tQt,i,其中ηsi,t为发电企业i单位电量的CO2排放因子。

作为初步的研究工作,本文假设发电企业i将根据现货电力市场的出清结果或对下一个交易时段被调度发电量的估计,在电力市场下一个交易时段开始之前就在排放权市场购买超额的CO2配额。这里不考虑发电企业在排放权市场的投机行为,即:

(15)

(16)

基于此,可以构造关于电力交易决策变量Qt,i的优化模型:

(17)

(18)

由此可见,发电企业的i均衡上网电量受到ρt和Qtc,i影响,且其最优发电利润可以表达为:

πs,i(ρt,fc,i,pcc,i,Qtc,i,qcc,i)=

(19)

同理可得,随机变量pct下发电企业i的经济效益测度模型为:

(20)

式中,Ωρt为随机向量ρt的所属集合。

类似于式(12),构建发电企业i的电力交易利润风险测度模型,即:

(21)

其中,χs,i(·)和σπs,i(·)分别为发电企业i发电利润的均值与标准差。

4 合约谈判风险效益均衡模型

在低碳环境下,交易所在排放权交易过程中采用差价合约的市场模式,可以达到抑制发电企业的市场力,稳定CO2配额价格的作用,因此这是规避碳价风险的一种比较好的方式。但从监管的角度考虑,排放权价格的波动和交易需求量的不确定性都是不可控的,而差价合约碳量分配率是可控的。若合约量占比过高,不利于竞争型CO2交易机制的形成与发挥,排放权配置效益也得不到提高;而合约量占比过低,则容易引起部分发电企业运用市场力操纵排放权交易市场,压低CO2配额价格。因此,如果运用不当,效果也不会很理想。如何确定碳交易的合约价格与合约量,促进排放权供应与电能生产之间的协调,是本文需要讨论解决的一个关键问题。

一般而言,期望经济效益随着风险的增加而增加,风险越大,要求得到的经济效益就越高;风险越小,要求得到的经济效益就越低。这符合经济效益-风险正相关性的客观规律。但是二者的增长速度并不同步,仅从任一的角度来衡量市场参与主体的公平与否还不是很合理[18]。随着差价合约碳量分配率的增大,交易所所面临的风险越来越小,发电企业i却因为其不能行使市场力以及电价的波动而使其面临越来越大的风险。因此,碳交易所的单位风险效益是递减的,而发电企业i的单位风险效益是递增的,二者之间必然存在一个均衡点;反之,则相反。

本文在现有文献的基础上,对CO2排放权交易差价合约谈判设计问题展开研究。为了更全面地体现排放权市场主体的平等地位,由微观经济学中的边际效用原理可知,若使差价合约双方的风险与经济效益均衡,其标准是使发电企业i的单位经济效益所带来的风险与碳交易所的单位经济效益所带来的风险相等。但考虑到二者经济属性以及市场职能的不同,实际上很难形成严格意义上的均衡。因此,本文将以碳交易所与发电企业i之间单位风险效益差最小作为双方谈判的目标函数,同时考虑到各自能够承担的最大风险和期望的最小单位成本利润,建立以下合约谈判均衡模型[22]:

(22)

可以看出,上述优化问题是一个有约束的非线性随机优化问题,用常规的解析方法难以求解。针对此优化问题的特点,本文初步提出采用如下谈判求解程序:

以上CO2排放权交易差价合约优化设计显然满足参与约束和激励相容约束,因为在本文机制下,碳交易所的目标必须在保证独立发电企业单位风险效益最大化的基础之上才能够实现。

5 数值仿真与分析

由于计算和证明结果比较复杂,很难直接利用模型对所设计的排放权差价合约前后的市场状态与谈判双方效益与风险水平进行比较,为更形象地描述差价合约谈判对CO2交易决策的影响程度,本节设计一个算例对结果进行数值模拟。

设在某一排放权交易市场中,碳交易所作为单一销售者向独立的发电企业发放CO2配额,并兼有市场调度的职能。在本文的背景下,交易所和参与该市场运营的多家发电企业进行排放权交易的差价合约谈判。所涉及的市场交易周期为现货市场每小时结算一次交易价格,而合约市场每天签订一次合约价格。碳交易所的CO2交易成本参数分别为0.5元/t2、11.2元/t以及240元;所研究的发电企业i边际运行成本为35元/MW,允许的最大时段CO2交易量为50t,所属机组出力范围为[30,100]MW,最大运行时间为20小时/天,启动成本为1800元。给定发电企业i被批准的合约电价为355元/MW,合约电量为1600MW·h/天,其余电量均在现货市场进行交易。在合约谈判中,假设初始排放权免费分配为18t/小时,碳交易所与发电企业i能够承受的最大风险值为15%,最小成本利润率为10%。

在受到一些突发事件的冲击下,CO2排放配额价格存在各种可能的波动过程,比如短期的价格波动、长期的价格漂移(变化)以及新政策公布或实施后引起的价格跳跃等,而这次都会引起电价出现非连续性变化。考虑到在市场条件下,CO2短期价格会有波动,但其通常是一个均值回复过程(Mean-Reverting Process),这一般不会影响投资决策,因此在后面发展的模型中忽略了这种短期变化。基于Dixit和Pindyck[24]所提出的不确定性价格模型,采用几何布朗运动模型附加随机变化过程描述CO2价格的动态变化,设在某一新的限制温室气体排放政策或机制出现后的特定时区,碳交易价格服从对数正态分布,且期望值与标准差分别为120元/t、8元/t。与此同时,根据张富强和周浩[25]对我国浙江电力市场电价的研究,当负荷很小、供求关系较宽松的情况下,上网电价近似服从正态分布。这里假设市场清算电价服从均值为415元/MW、标准差为35元/MW的正态分布。

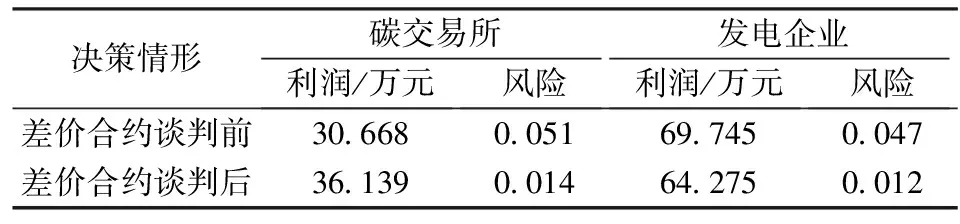

为了直观体现上述差价合约谈判设计满足参与约束和激励相容约束,假设在此之前碳交易所与发电企业i之间的CO2配额交易没有采用差价合约谈判形式,则排放权交易将集中在现货市场完成。表1给出了实施差价合约谈判前后双方的交易利润和风险对比情况。

表1 排放权差价合约前后谈判双方利润与风险比较

由上表可知,在CO2排放配额交易价格和总量控制不变的情况下,采用差价合约后碳交易所每天源自发电企业i的交易利润增加了5.471万元,相对比实施差价合约前提高了17.84%;而与此相应,发电企业i的CO2排放成本增大,每天的发电利润减小,相对实施差价合约前降低了7.84%。在碳排放权交易市场化的环境下,交易所利润的增加会提高其参与差价合约交易的积极性。从风险值的角度看,采用差价合约谈判后,碳交易所和发电企业i面临的风险均有明显下降,这说明差价合约可以有效规避CO2交易中市场价格波动给买卖双方带来的交易风险。与此同时,在排放权差价合约谈判过程中,可以证明参与双方的初始有效报价策略对均衡模型的优化过程与结果具有重要影响。表2列出了不同报价区间下碳交易所与发电企业i的风险比较结果。

表2 初始合约报价策略对交易双方风险的影响

从表2可以看出,以CO2排放配额初始报价区间[240,360]元/t为基础,随着报价区间长度的缩小,碳交易所和发电企业i的交易风险均逐渐增大。而如果谈判双方的初始报价区间过短,则会影响差价合约谈判的优化空间,甚至造成全局最优解很难寻找到,或者说根本就不存在。因此,在考虑交易风险的同时,碳交易所和发电企业i需要在充分权衡各自的预期交易与发电收入及其成本投入后提交合理的初始报价数据。在现实中,这是决定CO2排放权差价合约谈判风险控制与决策优化的一个重要因素。

另外,本文虽然只是分析了具有两个控制变量的动态差价合约模型,但它很容易被发展成为包括市场主体的风险偏好、电网公司排放监管以及发电企业减排竞争等因素的复杂的谈判模型。因此,本文的研究结果有助于对这些更复杂的模型进行深入的理论分析,为高层管理者的理性决策提供更有力的理论支持。

6 结语

CO2排放配额价格、电力市场价格以及谈判双方的合约碳量与价格的不确定性共同影响着发电侧碳交易所和发电企业的排放权交易风险。电力结算、排放配额及其合约价格上涨,排放权合约量下跌,均可以增大谈判双方的CO2交易风险。本文在风险和效益约束条件下提出了碳交易所和发电企业之间的排放权交易差价合约谈判均衡模型,对交易双方的差价合约排放量和价格进行了优化分析。通过数值仿真与分析发现:1)在CO2排放配额价格和交易总量不变的情况下,差价合约的实施可以规避价格波动给买卖双方带来的风险,并且有利于增加碳交易所的利润,提高其参与差价合约交易的积极性;2)在以CO2排放权和电力市场价格为参考的基础上,谈判双方面临的交易利润风险均与初始有效报价区间长度负相关,碳交易所和发电企业需在充分权衡各自的经济效益基础上提交初始报价策略,有效控制差价合约谈判风险。

作为初步的研究,本文假定了碳交易所和发电企业之间实施完全信息的差价合约谈判博弈,尚未考虑在信息不完全情况下如何有效规避CO2交易价格风险,也未考虑不同初始排放权分配模式以及发电企业在配额交易过程中的投机行为对谈判均衡的影响。这些都将是下一步研究的重点。

[1] IPCC.Intergovenmental panel for clmate change(IPCC)fourth assessment report[M].Cambridge:Cambridge University Press,2007.

[2] 曾鸣,马向春,杨玲玲.电力市场碳排放权可调分配机制设计与分析[J].电网技术,2010,34(5):141-145.

[3] Mandell S.Optimal mix of emissions taxes and cap-and -trade[J].Journal of Environmental Economics and Management,2008,56(2):131-140.

[4] Paolell M S,Taschini L.An econometric analysis of emission trading allowance prices[J].Journal of Banking & Finance,2008,32(10):2022-2032.

[5] Pope J,Owen A D.Emissions trading schemes:Potential revenue effects,compliance costs and overall tax policy[J].Energy Policy,2009,37(11):4595-4603.

[6] Ellerman A D,Buchner B K.The European Union emissions trading scheme:Origins,allocation and early results[J].Review of Environmental Economics and Policy,2007,1(1):66-87.

[7] 黄守军,任玉珑,俞集辉,等.寡头电力市场中CO2排放规制的微分对策模型[J].电力系统自动化,2011,35(21):46-51.

[8] Benz E,Trück S.Modeling the price dynamics of CO2emission allowances[J].Energy Economics,2009,31(1):4-15.

[9] Chevallier J. Modeling risk premia in CO2allowances spot and futures prices[J].Economic Modelling,2010,27(3):717-729.

[10] Brito D L,Curl R F.Economics of pricing the cost of Carbon Dioxide restrictions in the production of electricity[J].Energy Journal,2011,32(4):1-26.

[11] Aatola P,Ollikainen M,Toppinen A.Impact of the carbon price on the integrating European electricity market[J].Energy Policy,2013,61(8):1236-1251.

[12] 赵学顺,黄民翔,戴铁潮.电力市场中风险规避问题的研究(一) ——不同电力市场阶段风险规避模型[J].电力系统自动化,2001,25(7):14-20.

[13] 赵学顺,戴铁潮,黄民翔.电力市场中风险规避问题的研究(二) ——差价合约分析系统的实现[J].电力系统自动化,2001,25(8):16-19.

[14] Marckhoff J,Wimschulte J.Locational price spreads and the pricing of contracts for difference:Evidence from the Nordic market[J].Energy Economics,2009,31(2):257-268.

[15] Arellano M S,Serra P.Long-term contract auctions and market power in regulated power industries[J].Energy Policy,2010,38(4):1759-1763.

[16] de Frutos M-,Fabra N.How to allocate forward contracts:The case of electricity markets[J].European Economic Review,2012,56(3):451-469.

[17] Oliveira F S,Ruiz C,Conejo A J.Contract design and supply chain coordination in the electricity industry[J].European Journal of Operational Research,2013,227(3):527-537.

[18] 谭忠富,王绵斌,朱璋,等.发电公司与电网公司的风险效益平衡模型[J].电网技术,2007,31(16):6-11.

[19] Basar T,Olsder G J.Dynamic non-cooperative game theory[M].New York:Academic Press,1995.

[20] 刘国中,文福拴,薛禹胜.温室气体排放权交易对发电公司最优报价策略的影响[J].电力系统自动化,2009,33(19):15-20.

[21] 张新华,赖明勇,叶泽.寡头发电商报价动态模型及其混沌控制[J].系统工程理论与实践,2009,29(5):83-91.

[22] Khatib S E,Galiana F D.Negotiating bilateral contracts in electricity markets[J].IEEE Transactions on Power Systems,2007,22(2):553-562.

[23] 黄守军,任玉珑,孙睿,等.双寡头电力市场垂直合作减排的随机微分对策模型[J].中国管理科学,2014,22(2):101-111.

[24] Dixit A K,Pindyck R S.Investment under uncertainty[M].Princeton:Princeton University Press,1994.

[25] 张富强,周浩.电力市场中的电价分布问题[J].电力系统自动化,2006,30(4):22-28.

CFD Negotiation Models of Carbon Emissions Trading in Generation Side Based on Risk-Benefit Balance

HUANG Shou-jun1,YANG Jun1,2,CHEN Qi-an1,2,SUN Rui1,2

(1.School of Economics and Business Administration,Chongqing University,Chongqing 400044,China;2.Academy of Energy Technologic Economics,Chongqing University,Chongqing 400044,China)

In view of the unresolved transaction contradictions initiated by CO2emission allowance price between carbon exchange and independent generation enterprises in generation side,the contract for difference (CFD) of emissions trading is introduced in theoretical aspect to evade generation enterprises' market power and stabilize emission allowance price.Given this background,the profit risk and economic benefit of carbon exchange and generation enterprises under the emissions trading mode considering CFD are measured.On the basis,the risk-benefit balance models of contract negotiation between both transaction parties are constructed,and the solving programs of optimal parameters for the models are developed,which promote the formation of coordination and competitive trading mechanism for CO2emissions supply and electricity production.The results of numerical simulation and analysis indicate that the proposed models have evaded the risk brought by price fluctuation of emissions trading in generation side effectively,and both the transaction risks faced by the negotiation parties are negatively correlated with the CFD's interval length of the initial effective biddings.

electricity market;CO2emissions trading in generation side;contract for difference;risk-benefit balance;contract negotiation

1003-207(2016)01-0124-10

10.16381/j.cnki.issn1003-207x.2016.01.015

2013-04-10;

2014-11-04

国家自然科学基金资助项目(90510016,70903080);中央高校基本科研业务费资助项目(CDJXS12020002)

简介:黄守军(1985-),男(汉族),安徽马鞍山人,重庆大学经济与工商管理学院博士研究生,研究方向:低碳电力、电力系统优化调度协调理论及应用,E-mail:hsjqy@163.com.

TM73;F123.9

A