中国情境下企业社会责任与财务绩效关系的实证研究——基于大、中小型上市公司的对比分析

2016-12-19杨皖苏杨善林

杨皖苏,杨善林

(合肥工业大学管理学院,安徽 合肥 230009)

中国情境下企业社会责任与财务绩效关系的实证研究

——基于大、中小型上市公司的对比分析

杨皖苏,杨善林

(合肥工业大学管理学院,安徽 合肥 230009)

本文以2012年发布的中国500强且在沪深上市的企业为大型企业样本,以中小板上市企业为中小型企业样本,选取各企业2010-2012年会计年报数据,运用结构化方程模型和多元回归分析方法,分别实证检验了大型企业、中小型企业承担社会责任对企业短期财务绩效和长期财务绩效的影响。研究结果表明:(1)无论是大型企业还是中小型企业,承担社会责任都不会引起其短期财务状况的恶化。(2)大型企业和中小型企业的社会责任与长期财务绩效关系的表现不完全相同,大型企业多呈正向关系,中小型企业则负向关系较多。(3)特别值得关注的是,无论大型企业还是中小型企业,对员工和顾客的社会责任与长期财务绩效都呈负相关关系。本文研究揭示了在当前中国情境下企业履行社会责任不容乐观的现状,同时研究结果对于引导企业履行社会责任,促进我国经济社会的健康和谐发展,也具有重要的借鉴价值。

大型企业;中小型企业;企业社会责任;财务绩效

1 引言

近年来,随着我国市场经济体制改革的不断深入,企业作为市场经济活动的主体在创造物质财富和推动社会经济发展的同时,也带来了一些社会问题。“富士康十三连跳”、“霸王致癌”、“地沟油事件”、“毒奶粉事件”等问题的先后爆发,折射出我国企业履行社会责任不容乐观的现状:生产经营中忽视员工利益,产品质量不过关严重损害消费者的身心健康,公益责任心淡漠,慈善捐助水平较低等。企业本身是为获得经营绩效的经济组织。那么,企业是否应该承担社会责任,履行社会责任会不会给企业带来价值上的损失,企业社会责任与财务绩效之间的关系究竟是怎样的?

Carroll[1]认为,厘清企业社会责任与企业绩效的关系,无论对企业管理者、股东或者是企业的所有利益相关者来说,其价值都是无法衡量的。以利益相关方理论为基础的社会影响假说认为企业社会责任与财务绩效正相关,企业履行社会责任能够提高利益相关方的满意度,最终带来更好的财务绩效[2]。但相反,如果不能满足各种利益相关方的期望,将产生市场恐惧,并最终失去赢利机会[3]。Stanwick等[4]对115户企业1987-1992年的情况运用多元回归分析方法进行分析发现,企业的社会绩效与财务绩效有着积极的关系。Preston等[5],Jo等[6]的研究也表明企业社会责任与财务绩效呈正相关关系。但以弗里德曼为代表的权衡假说的观点则认为企业社会责任和财务绩效是负相关关系[7]。他们认为企业不可能完全满足每一个相关者的利益,而是必须在不同的群体之间进行权衡,如果企业过多地承担了社会责任,那么就会对股东的权益造成影响,从而影响企业的经营活动,致使成本率升高,业绩下降。此外,McWilliams等[8]用一种回归模型检验了企业社会绩效与财务绩效的关系,发现二者并无联系。可持续发展理论的研究学者认为社会责任与企业绩效之间存在一种U型曲线关系。Schaltegger等[9],Wagner等[10]利用欧盟制造业企业样本实证检验了环境责任与企业绩效之间的U型曲线关系,这种U型曲线关系能够解释实证研究中发现的既有正向又有负向关系的研究结果。我国学者宋建波等[11]和张兆国等[12]对企业社会责任与财务绩效的关系进行的实证检验表明两者之间呈显著正相关关系。温素彬等[13]以46家上市公司 2003-2007 年的数据为样本数据,应用面板数据模型研究上市公司社会责任与财务绩效之间的关系,得出如下结论:从短期看,多数企业的社会责任和财务绩效之间是负相关关系;从长期看,两者之间是正相关关系。

对于企业社会责任和财务绩效之间的关系,国内外学者都未形成统一的结论。这可能由于学者们使用的企业社会责任和财务绩效的评价方法不一致,所设定的指标也各不相同,以及样本选择方面的差异,造成目前可能较为矛盾的局面。本文通过文献梳理发现,现有研究大都是简单地指定某一或某一类财务指标作为财务绩效的衡量标准,也很少将不同类型企业的社会责任与财务绩效的关系进行对比研究。与以往研究不同,首先,本文将企业划分为大型企业和中小型企业,研究在中国情境下其社会责任对财务绩效的影响,并进行对比分析;其次,对财务绩效进行多方位考量,将财务绩效划分为长期财务绩效和短期财务绩效,并将短期财务绩效进一步细分为盈利能力、偿债能力和运营能力,探究企业社会责任对不同维度的财务绩效的影响。研究大型企业、中小型企业社会责任与不同维度的财务绩效的关系,对于引导企业履行社会责任,促进我国经济社会的健康和谐发展,具有重要的理论与现实意义。

2 企业社会责任的内涵与研究假设

2.1 企业社会责任的内涵

“企业社会责任之父”Bowen在1953年出版的《商人的社会责任》一书中提出了“商人应该为社会承担什么责任”的问题,标志着现代企业社会责任概念构建的开始,开启了企业社会责任(Corporate Social Responsibility,CSR)时代[14]。基于“复杂人”的人性假设理论,Carroll[15]明确了企业社会责任的四个层次,即经济的、法律的、伦理的、任意的或慈善的社会责任。同时依据权重理论,Carroll根据经济、法律、伦理、慈善四个企业社会责任相关因素的权重不同,设计了企业社会责任金字塔模型。博弈理论则认为,企业担负何种社会责任,担负到何种程度,以何种方式担负,是一个企业与员工、社会民间组织、政府反复进行博弈的过程以及由此达成的共识[16]。

随着利益相关者理论的逐步完善,该理论被认为是研究企业社会责任最为密切的理论[17]。Clarkson[18]认为利益相关者是指对企业的活动享有所有权的个人或群体,他指出利益相关者在企业中投入了各种资本,并承担了一定风险。从这一定义出发,可以发现企业的利益相关者的定义范围相当宽泛,政府、员工、股东、顾客、债权人、供应商、环境和社区等团体与个人都会对企业活动造成直接或间接的影响,因此都可以被划入利益相关者的范畴。企业社会责任思想和利益相关者理论原本是两个相互独立的研究领域,前者探讨企业对社会所承担的责任,后者研究社会各利益相关者群体与企业的关系。自20世纪90年代后,两大理论出现了全面结合趋势。一方面利益相关者理论为企业社会责任理论明确了研究对象和范围,为企业社会责任和财务绩效关系的研究提供了建立指标的思路和方法;另一方面,企业社会责任理论也为利益相关者理论提供了实证检验的依据。Clarkson[18]指出,应该以利益相关者为基础建立企业社会责任的评价模式。Donaldson等[19]也在社会责任理论和利益相关者理论的结合方面做出了重要贡献。在当今中国社会,企业履行社会责任越来越受到政府部门、非政府组织、出资者、顾客、职工、当地社区和合作伙伴等各方面的关注,而这一思想与利益相关者理论的要求也不谋而合。企业在追求利润和企业价值最大化的同时,要能做到遵守国家法律和商业道德、保障员工的合法权益、保护投资者与商业伙伴的经济利益和支持社会公益事业等。根据现行的实际条件(如我国财务报表披露的局限性等),本文用企业对政府、员工、股东、顾客、债权人、供应商和公益这七个方面来界定企业的社会责任。

2.2 研究假设

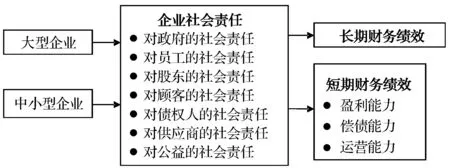

本文根据国内外大多数学者的理论和实证研究成果,结合我国实际,分别研究大型企业和中小型企业社会责任与短期财务绩效和长期财务绩效之间的关系。

2.2.1 企业社会责任与短期财务绩效的关系

基于2006年财政部颁布的《企业财务通则》中企业财务指标的分类标准,本文将短期财务绩效分为盈利能力、偿债能力和运营能力。Griffin等[20]以表示短期盈利能力的指标净资产报酬率衡量财务绩效,研究表明企业承担社会责任能够促进财务绩效的提升。Cornell等[3]认为企业承担社会责任虽然在短期内要付出一定的财务成本,但可以获得更多的社会资源和良好的经营环境,降低隐性成本(如产品质量成本、环境成本等)和显性成本(如借款利息等)。企业承担对政府的社会责任,诸如合法经营、依法纳税等,可以为企业建立良好的诚信记录,很多投资机构会乐于为诚信度高的公司投资,短时间内能够提高企业的偿债能力,诚信度较高的公司也很容易赢得公众的认可,从而扩大经营,提高企业的盈利能力。企业承担对员工的社会责任,为员工提供良好的工作环境、完善的工资福利等,可以提高员工满意度,实现有效管理和安全生产,乐于为员工负责的公司也会得到投资者的青睐,能够改善企业的资金环境。企业承担对股东的社会责任,在盈利时主动和股东分享红利,维护股东利益,在这种情况下,不仅是原有的股东愿意对企业继续投资,还会有一些新的股东加入进来,这对企业的短期偿债能力是非常有利的,企业资金环境的改善,又会促进企业盈利能力的提高。企业承担对顾客的社会责任,对顾客保持诚信,不仅能够赢得顾客信任,增加顾客数量和产品销量,还可以提高企业知名度,为企业赢得一定的资金空间。企业承担对债权人的社会责任,能够赢得债权人的信任,降低筹资风险和成本,同时充足的资金供应也有助于扩大企业经营。企业承担对供应商的社会责任,赢得供应商的信赖,能够保证即便企业在短期内资金短缺的情况下也有足够的原料供应,维持企业的正常生产和经营。企业承担对公益的社会责任,诸如慈善捐助和救济灾区等,可能会在网络和媒体的宣传与传播效应下以倍乘的速度在社会上产生正向的影响,在短时间内提高企业的声誉,树立企业良好的社会形象,刺激企业产品的销售,保证企业资金环境的安全。无论对大型企业还是中小型企业来说,承担这些社会责任都会对企业的短期盈利能力和偿债能力产生正向的影响。但与此同时,从短期看,企业所拥有的资源有限,若企业在承担社会责任方面投入过多,则可能会对其正常运营产生一定的负面影响。Hillman等[21]研究发现企业履行社会责任侵占了企业原本就有限的资源,增加了企业的经营成本,使得企业在竞争中处于劣势。因此,本研究提出如下假设:

假设1:大型企业的社会责任与短期盈利能力(H1a)、短期偿债能力(H1b)显著正相关,与短期运营能力(H1c)显著负相关。

假设2:中小型企业的社会责任与短期盈利能力(H2a)、短期偿债能力(H2b)显著正相关,与短期运营能力(H2c)显著负相关。

2.2.2 企业社会责任与长期财务绩效的关系

黎友焕等[22]借助外部性工具进行分析,认为企业积极履行社会责任不但不会成为企业的负担,从长期来看还会成为企业的竞争力和持续发展的宝贵动力。政府是市场的管理者,企业主动承担对政府的社会责任有利于获得政府的支持甚至是扶持,帮助企业获得优惠的财税支持、营造良好的政策环境和改善当地劳动质量,最终增强企业的凝聚力和竞争优势[23]。员工是构成企业的细胞,企业积极承担对员工的社会责任,可以使员工保持较高的工作热情,提高员工的综合素质和满意度,增强员工的责任感和对工作的投入,进而提升员工的工作效率和边际收益[24]。股东是企业的投资者,企业积极地承担对股东的社会责任,有利于增强股东的信任,提高企业的融资能力和降低企业的融资成本,进而大大增强企业的抗风险能力和获取利润的能力。顾客是企业价值实现的源泉,对顾客的关注有助于企业与其建立长期的合作关系,并且可以利用舆论的力量招揽潜在顾客,节省广告费用,保证企业的市场地位,从而有利于提高企业的经济效益。企业承担对债权人的社会责任,有助于赢得债权人的信任,为企业带来良好的融资环境,防止企业资金链断裂。企业与供应商保持良好的合作关系能够有效保障企业所需原材料的供应以及降低企业的交易成本。企业热衷于公益事业,可以使企业获得良好的外部环境,为企业带来负责任的社会形象,使企业获得更多的顾客好感,提高企业的忠诚度和美誉度,最终带来长期财务绩效的提高。Freeman等[25]认为,从长期来看,企业承担社会责任符合商业法规的要求,从而使社会责任与企业绩效之间呈现正相关关系。我国学者温素彬等[13]实证分析了企业履行社会责任与其长期财务绩效的关系,也认为两者之间具有正相关关系。因此,本研究提出如下假设:

假设3:大型企业各个维度(政府、员工、股东、顾客、债权人、供应商、公益)的社会责任与长期财务绩效显著正相关。

假设4:中小型企业各个维度(政府、员工、股东、顾客、债权人、供应商、公益)的社会责任与长期财务绩效显著正相关。

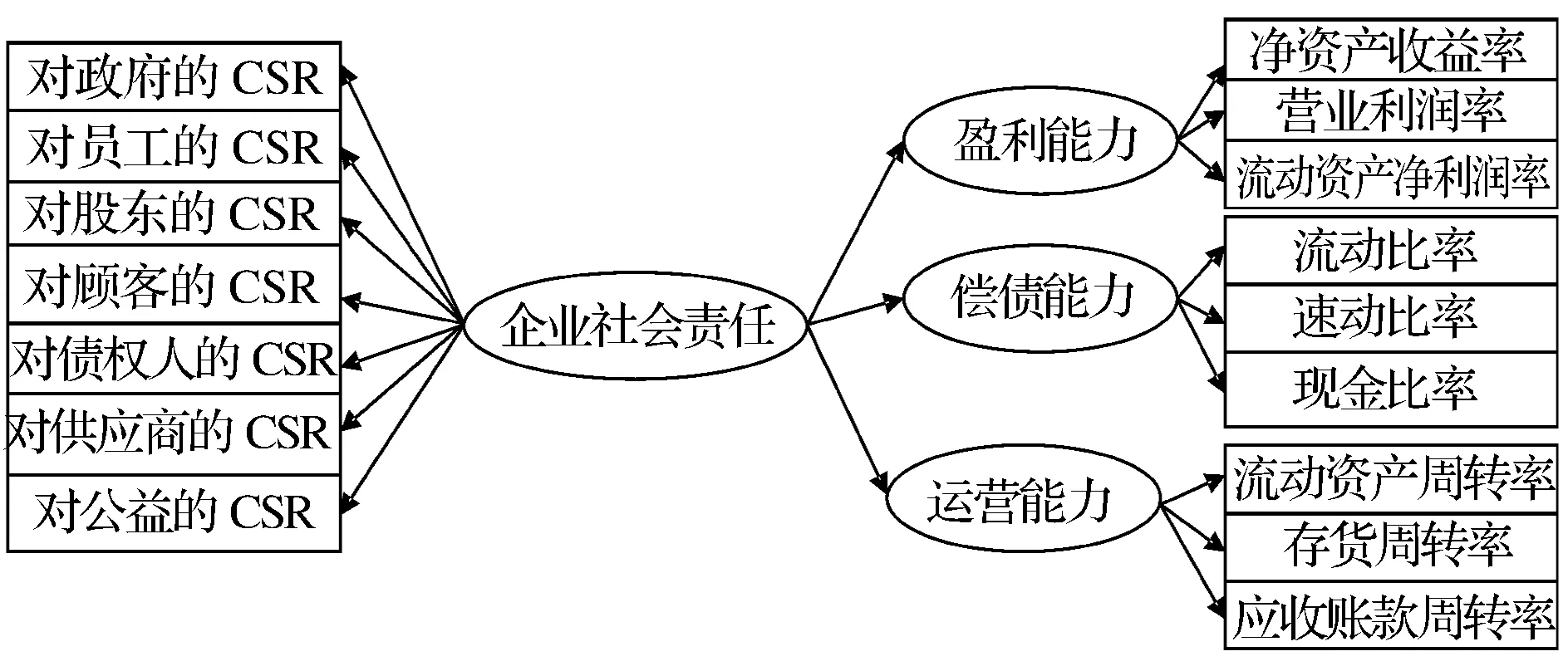

综上,本文的研究理论框架如图1所示。

图1 研究理论框架

3 实证分析

3.1 样本选择与数据来源

本文以2012年发布的中国500强且在沪深上市的企业为大型企业样本;同时鉴于创业板企业的不规则波动性与不稳定性,因此选择中小板上市企业为中小型企业样本,主要选取各企业2010-2012年会计年报数据。并考虑到分析数据的完整性和准确性,按照如下标准对样本企业进行剔除:数据披露缺失的企业;各类ST企业;资本结构和会计处理具有特殊性的金融类企业;同时发行B股、H股的企业;3年内年报披露不完整的企业。最终得到大型企业样本208家,中小型企业样本441家。本研究的财务数据主要来自国泰安数据库和巨潮资讯网。

3.2 指标设置与描述性统计

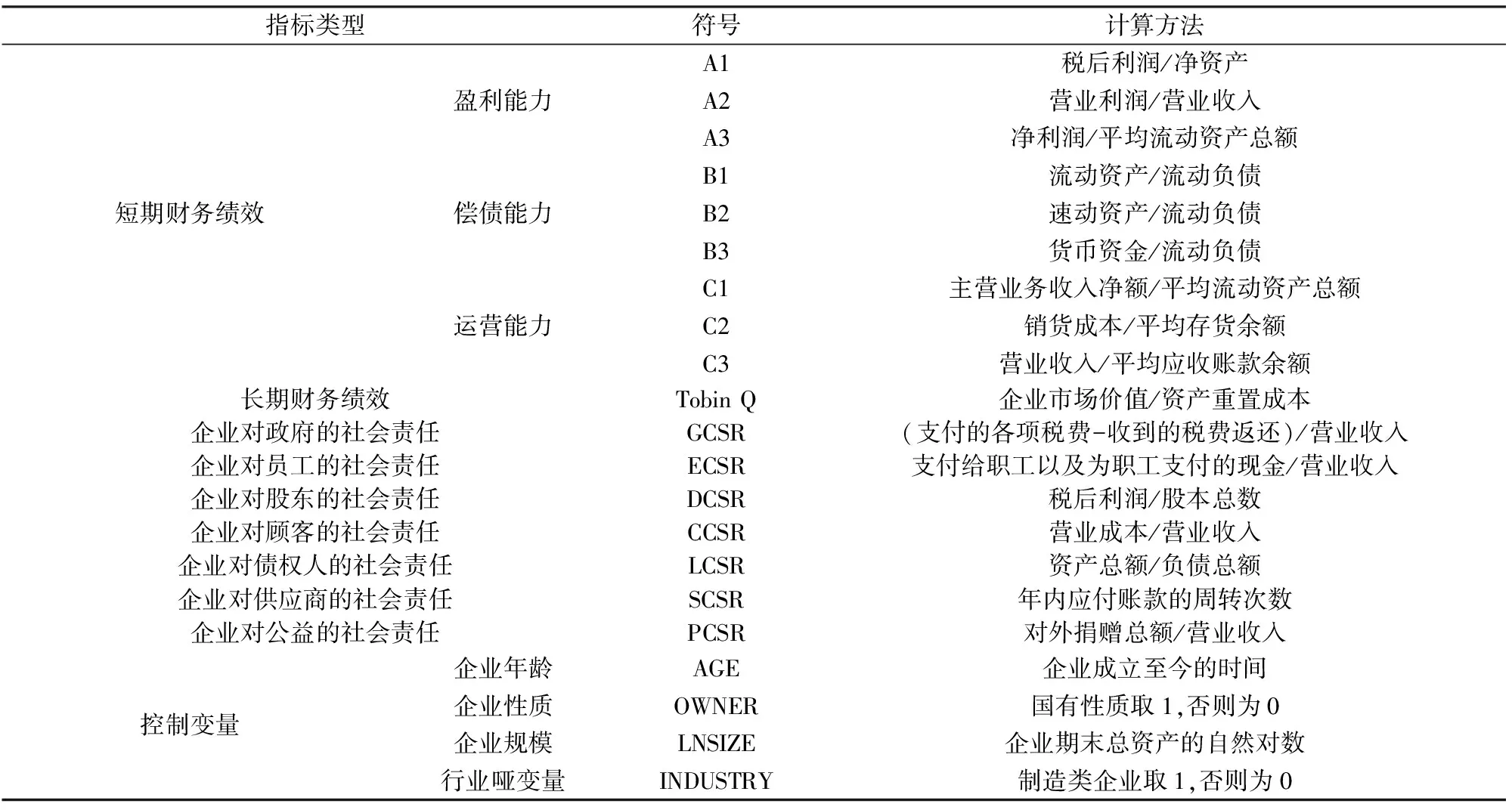

3.2.1 指标设置

对于短期财务绩效,盈利能力以净资产收益率(A1)、营业利润率(A2)和流动资产净利润率(A3)这三个与企业利润休戚相关的指标衡量;偿债能力以流动比率(B1)、速动比率(B2)和现金比率(B3)反映企业短期偿债水平的指标衡量;运营能力以流动资产周转率(C1)、存货周转率(C2)和应收账款周转率(C3)反映企业日常运营状况的指标衡量。Tobin Q能够衡量企业的成长性,反映企业的长期获利能力。因此,采用Tobin Q衡量企业长期财务绩效。

对于企业社会责任指标,借鉴Preston[26],Lanis等[27]对于企业社会责任的划分方法,以及陈玉清等[28],朱明秀[29]的衡量方法,本文采用内容分析法衡量企业的社会责任。对于控制变量指标,借鉴学者们的观点[11,28-29],本研究引入企业规模、企业性质、企业年龄、行业哑变量作为控制变量,以期能够达到更为准确的实证效果。具体指标定义如表1所示。

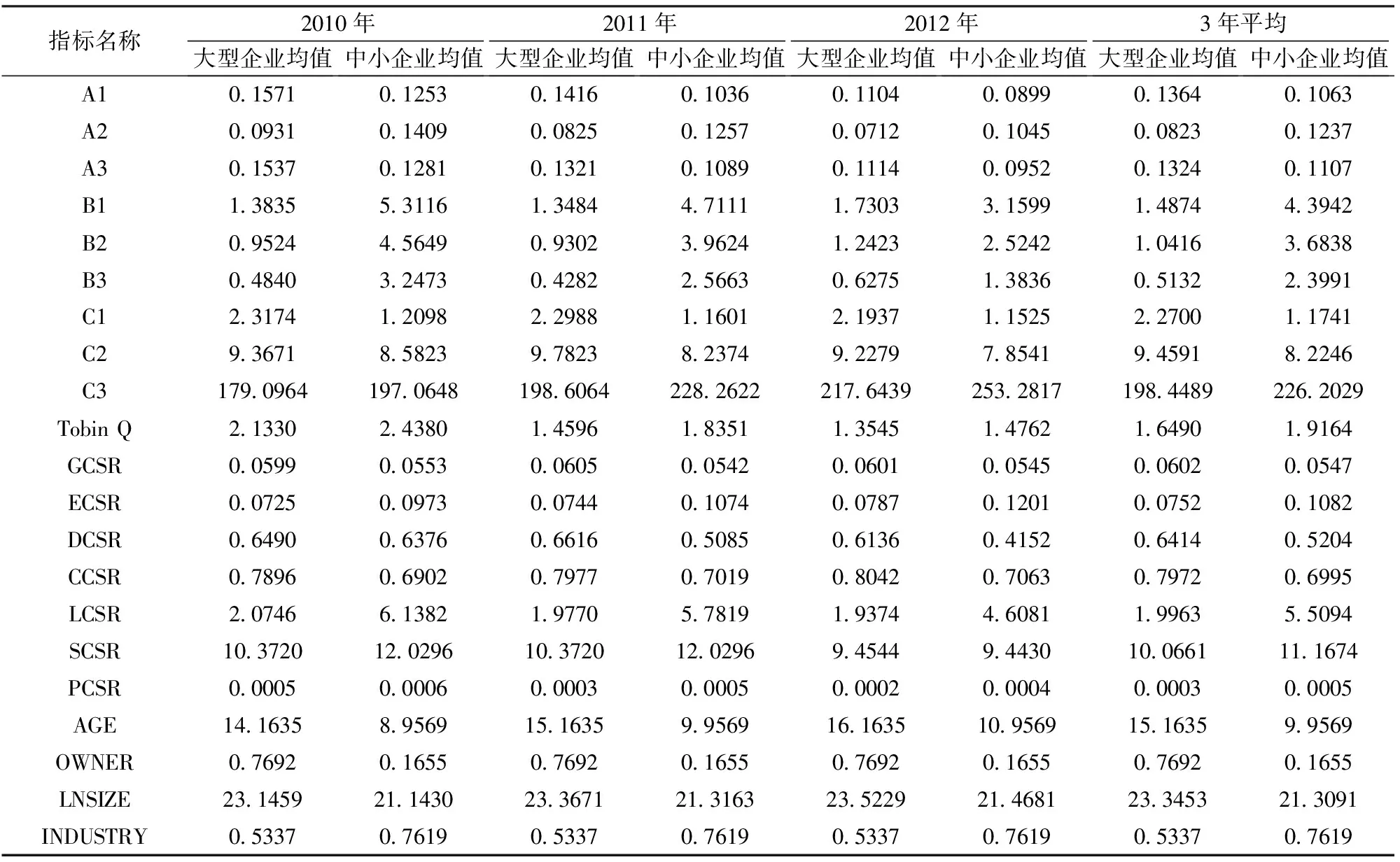

3.2.2 描述性统计分析

表2给出了各指标变量的描述性统计结果(限于篇幅,仅列出均值)。从表2中可以看出,中小型企业的Tobin Q指标要优于大型企业,这主要是因为中小型企业选择的样本是中小板上市公司,这些企业大多处于企业生命周期的成长期阶段,具有高成长、高收益的特点,因此反映其成长能力的Tobin Q值较高。从横向比较看,无论是大型企业还是中小型企业,其Tobin Q都表现出逐年下降的趋势,这可能与现阶段我国经济发展速度放缓的大环境状况有关。大型企业的平均年龄高于中小型企业。在大型企业中,具有国有背景的企业占据绝大部分,中小型企业则相对较少。从短期财务绩效看,大型企业与中小型企业在盈利能力、偿债能力和运营能力方面互有优势。

表1 各指标定义

表2 大型企业与中小型企业描述性统计比较

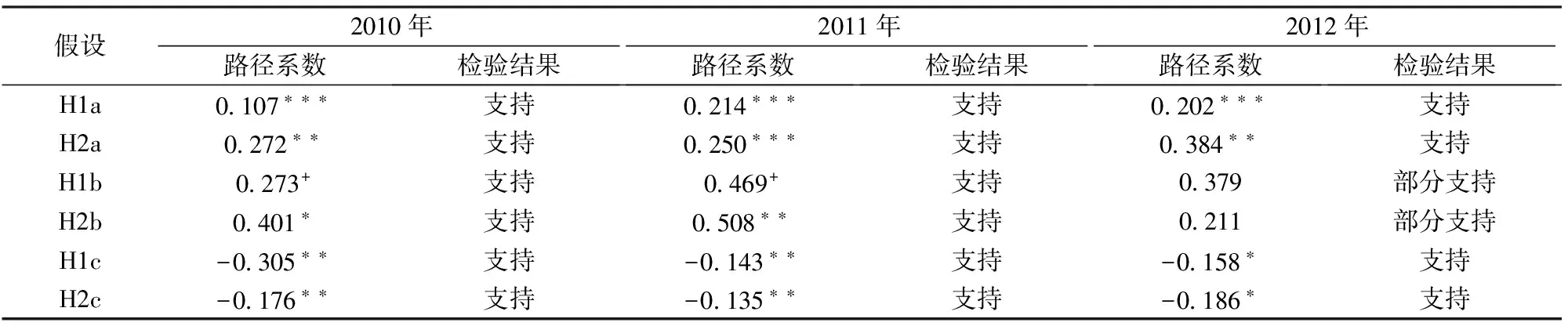

表3 结构方程模型路径系数与假设检验结果

注:***表示在0.001水平上显著,**表示在0.01水平上显著,*表示在0.05水平上显著,+表示在0.1水平上显著。

3.3 企业社会责任与短期财务绩效的实证分析

3.3.1 理论模型

本文以企业各个维度的社会责任为企业社会责任的观测变量,以企业社会责任、盈利能力、偿债能力、运营能力为潜在变量,采用结构方程模型检验企业社会责任与短期财务绩效之间的关系,所用软件为AMOS17.0。结合研究理论框架和研究假设,我们得到企业社会责任与短期财务绩效的结构方程模型如图2所示。

图2 企业社会责任与短期财务绩效的结构方程模型

3.3.2 结构方程模型结果分析

以2012年为例,将收集的数据代入图2所示的企业社会责任与短期财务绩效的模型中,经过不断地修正,最终得到较为合理的结构化方程模型。从结构方程的最终拟合结果来看,大型企业社会责任与短期财务绩效模型χ2/df=1.914,GFI=0.930,AGFI=0.921,RMSEA=0.047,NFI=0.968,TLI=0.970;中小型企业社会责任与短期财务绩效模型χ2/df=2.008,GFI=0.920,AGFI=0.915,RMSEA=0.049,NFI=0.950,TLI=0.960。两个模型的整体拟合度都较好,结构方程模型整体的适配性也都基本符合要求。同时分别将2010、2011年的数据代入模型,经过进一步修正之后,也得到了较为合理的结构方程模型。

2010-2012年结构方程模型运行结果如表3所示。假设1a、假设1c、假设2a、假设2c在所有年份均获得支持,假设1b、假设2b在2010年和2011年获得支持,在2012年获得部分支持。运行结果表明企业承担社会责任会在短期内对企业运营能力产生一定的负面影响,但对企业的偿债能力和盈利能力产生的影响较为正面。

3.4 企业社会责任与长期财务绩效的实证分析

3.4.1 模型构建

基于前文假设,本文构建随机效应多元回归模型来研究企业社会责任对长期财务绩效的影响:

TobinQit=α+β1GCSRit+β2ECSRit+β3DCSRit+β4CCSRit+β5LCSRit+β6SCSRit+β7PCSRit+β8AGEit+β9OWNERit+β10LNSIZEit+β11INDUSTRYit+εit

(1)

(1)式中α为常数项,β1-β11为回归系数,ε为随机扰动项,i代表第i家样本企业,t表示第t年。

3.4.2 回归结果分析

根据变量间的相关性分析表明,各自变量之间方差膨胀因子(VIF)均小于3,不存在严重多重共线性关系。在一般线性回归模型中,都是以变量的正态分布为假设前提的。本文通过使用 Anderson-Darling 统计量对企业社会责任和长期财务绩效指标进行正态性检验,发现绝大多数指标拒绝了正态性假设。因此,在进行回归分析之前,必须对变量进行正态变换。运用Minitab16.0软件对数据进行正态性分析,通过比较发现Johnson变换的P值要高于其他正态变换。因此,本文采用Johnson变换对数据(0-1分布数据和企业年龄指标除外)进行正态性转换。经过 Johnson变换后,除 LNSIZE、PCSR外,其余变量都服从正态分布(限于篇幅,正态性检验过程和变换过程省略)。

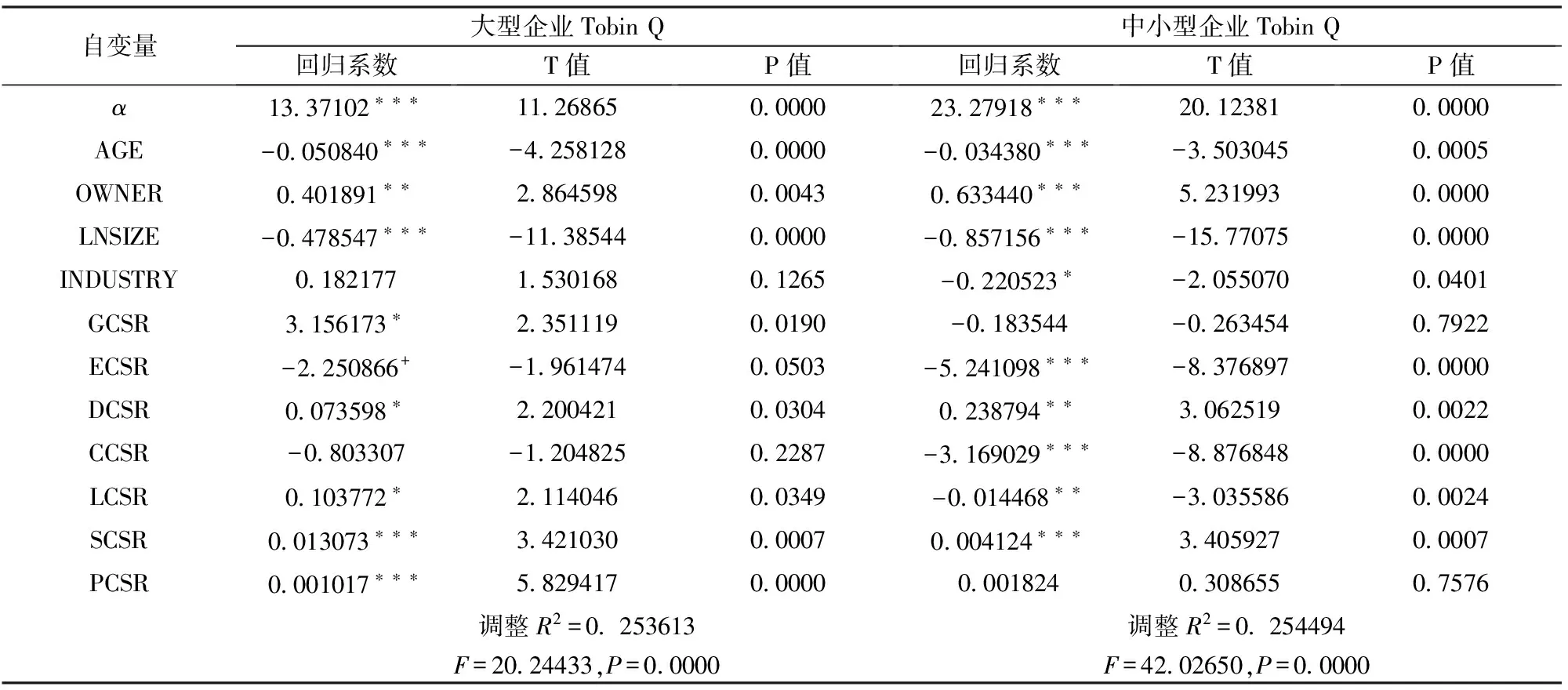

运用 Eviews6.0 软件进行随机效应模型的多元回归估计,结果如表4所示。

从表4可以看出,大型企业除ECSR、CCSR两个指标外,其他维度的社会责任对Tobin Q的影响与假设方向均一致且显著。中小型企业各个维度的社会责任指标对Tobin Q的影响方向与假设一致的有DCSR、SCSR、PCSR,但仅DCSR、SCSR显著,其他指标符号与假设方向均不一致,负向关系较多。由此可见大型企业和中小型企业社会责任与长期财务绩效的关系存在一定程度的差异。

3.5 稳健性检验

首先,在企业社会责任与短期财务绩效关系的实证研究方面,分别将盈利能力、偿债能力、运营能力删去一个观测指标,发现得出的结论依然稳健;在企业社会责任与长期财务绩效关系的实证研究方面,将长期财务绩效指标采用总资产收益率(ROA)衡量,重新回归,结论稳健。其次,删去20%的企业样本量重新进行实证分析,检验结果没有发生改变。因此,我们可认为本文的实证研究结果具备良好的稳健性。

表4 大型企业、中小型企业面板数据模型多元回归结果

注:同表3。

4 结语

本文以2012年发布的中国500强且在沪深上市的企业为大型企业样本,以中小板上市企业为中小型企业样本,分别实证检验了大型企业、中小型企业承担社会责任对企业短期财务绩效和长期财务绩效的影响,主要得出以下结论:(1)从短期财务绩效看,无论是大型企业还是中小型企业,虽然承担社会责任对其运营能力产生了一定的负面影响,但是在对偿债能力和盈利能力上的表现则较为正面,这从另外一个方面也说明了在目前的中国环境下,企业不用过于担心会因为承担社会责任而引起短期财务状况的恶化。(2)从长期财务绩效看,大型企业和中小型企业各个维度的社会责任与其关系的表现并不相同,大型企业多呈正向关系,且显著性较强,中小型企业则负向关系较多,且显著性相对较弱。(3)特别值得关注的是,无论大型企业还是中小型企业,对员工和顾客的社会责任与长期财务绩效都呈负相关关系。这说明在中国情境下,企业会漠视对员工和顾客的社会责任,甚至拒不承担此类社会责任。我们认为,企业是否承担相应的社会责任,受相关制度的制约。而在当前中国,法律等制度不完备,缺乏相应的制度环境,企业承担社会责任不仅对其销售等情况产生不了积极的作用,还可能因承担社会责任而导致成本增加、利润下降,使企业处于不利境地,美德和利益不可避免地分道扬镳。因此,应该建立起健全的制度环境,从而在有效的监督反馈系统下,使企业利益相关者能够根据企业社会责任信息,通过市场行为给承担社会责任的企业以经济回报,给不承担社会责任的企业以市场压力,制约其经营目标的实现。

[1] Carroll A B. Ethical challenges for business in the new millennium:Corporate social responsibility and models of management morality [J]. Business Ethical Quarterly, 2000, 10(1): 33-42.

[2] Orlitzky M, Schmidt F L, Rynes S L. Corporate social and financial performance: A meta-analysis [J]. Organization Studies, 2003, 24(3): 403-441.

[3] Cornell B, Shapiro A C. Corporate stakeholders and corporate finance [J]. Financial Management, 1987, 16(1): 5-14.

[4] Stanwick P A, Stankwick S D. The relation between corporate social performance and organizational size, financial performance, and environmental performance: An empiricial examination [J]. Journal of Business Ethics, 1998, 17(2): 195-205.

[5] Preston L, O’Bannon D P. The corporate social-financial performance relationship: A typology and analysis [J]. Business and Society, 1997, 18(4): 303-319.

[6] Jo H, Harjoto M A. The causal effect of corporate governance on corporate social responsibility [J]. Journal of Business Ethics, 2012, 106(1): 53-72.

[7] Friedman M. Capitalism and freedom [M]. Chicago: University of Chicago Press, 1962.

[8] McWilliams A, Siegel D. Corporate social responsibility: A theory of the firm perspective [J]. Academy of Management Review, 2001, 26(1): 117-127.

[9] Schaltegger S, Synnestvedt T. The link between “Green” and economic success: Environmental management as the crucial trigger between environmental and economic performance [J]. Journal of Environmental Management, 2002, 65(4): 339-346.

[10] Wagner M, Schaltegger S. The effect of corporate environmental strategy choice and environmental performance on competitiveness and economic performance: An empirical study of EU manufacturing [J]. European Management Journal, 2004, 22(5): 557-572.

[11] 宋建波,盛春艳. 企业履行社会责任对财务绩效影响研究——来自中国制造业上市公司的实证检验[J].财经问题研究,2012,(8):99-104.

[12] 张兆国,靳小翠,李庚秦. 企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013,(8):32-39.

[13] 温素彬,方苑.企业社会责任与财务绩效关系的实证研究[J].中国工业经济,2008,(10):150-160.

[14] Bowen H R. Social responsibilities of the businessman [M]. New York: Harper and Borthers, 1953.

[15] Carroll A B. Three-dimensional conceptual model of corporate performance [J]. The Academy of Management Review, 1979, 4(4): 497-505.

[16] 杜中臣.企业的社会责任及其实现方式[J].中国人民大学学报,2005,19(4):39-46.

[17] Wood D J, Jones R E. Stakeholder mismatching: A theoretical problem in empirical research on corporate social performance [J]. International Journal of Organizational Analysis, 1995, 3(3): 229-267.

[18] Clarkson M A. Stakeholder framework for analyzing and evaluating corporate social performance [J]. Academy of Management Review, 1995, 20(1): 92-117.

[19] Donaldson T, Preston L E. The stakeholder theory of the corporation: Concepts, evidence, and implications [J]. Academy of Management Review, 1995, 20(1): 65-91.

[20] Griffin J, Mahon J. The corporate social performance and corporate financial performance debate: Twenty-five years of incomparable research [J]. Business and Society, 1997, 36(3): 5-31.

[21] Hillman A J, Keim G D. Shareholder value, stakeholder management, and social issues: What’s the bottom line? [J]. Strategic Management Journal, 2001, 22(2): 125-139.

[22] 黎友焕,龚成威.基于外部性的企业社会责任福利分析[J].西安电子科技大学学报(社会科学版),2008,18(6):80-85.

[23] Waddock S A, Graves S B. The corporate social performance financial performance link [J]. Strategic Management Journal, 1997, 18(4): 303-319.

[24] Becker B, Gerhart B. The impact of human resource management on organizational performance: Progress and prospects [J]. Academy of Management Journal, 1996, 39(4): 779-801.

[25] Freeman R, Liedtka J. Corporate social responsibility: A critical approach [J]. Business Horizons, 1991, 34: 92-98.

[26] Preston L. Analyzing corporate social performance: Methods and results [J]. Journal of Contemporary Business, 1978, 7(1): 135-150.

[27] Lanis R, Richardson G. Corporate social responsibility and tax aggressiveness: An empirical analysis [J]. Accounting and Public Policy, 2012, 31(1): 86-108.

[28] 陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005,(11):76-81.

[29] 朱明秀.财务业绩、CEO薪酬与商业银行社会责任——基于我国上市商业银行的实证分析[J].财经理论与实践,2011,32(2):57-61.

An Empirical Study on the Relationship between Corporate Social Responsibility and Financial Performance under the Chinese Context——Based on the Contrastive Analysis of Large, Small and Medium-size Listed Companies

YANG Wan-su, YANG Shan-lin

(The School of Management, Hefei University of Technology, Hefei 230009, China)

Taking the top 500 enterprises of China published in 2012 and listed in Shanghai and Shenzhen as the samples for large enterprises, small and medium-sized board listed companies as the samples for SMEs, selecting the enterprise accounting in 2010-2012 annual report date, using structural equation model and multiple regression analysis, the influence of large enterprise, SMEs of undertaking corporate social responsibility on corporate short-term financial performance and long-term financial performance are respectively tested. The results show that: (1) Whether it is large enterprise or SMEs, fulfilling social responsibility will not cause deterioration of its short-term financial conditions. (2) The performance of the relationship between corporate social responsibility of large enterprises and SMEs and long-term financial performance is not exactly the same, large enterprises are mostly positive relationship, while SMEs are mostly negative relationship. (3) In particular, there is significantly negative correlation between corporate social responsibility to employees and customers and long-term financial performance whether it is large enterprise or SMEs. In this paper,it is revealved that the current situation of corporate social responsibility is not optimistic in China, at the same time, the research results have important reference value in guiding enterprises to perform social responsibility and promoting the healthy and harmonious development of China’s economic and society.

large enterprise; SMEs; corporate social responsibility; financial performance

1003-207(2016)01-0143-08

10.16381/j.cnki.issn1003-207x.2016.01.017

2014-01-14;

2014-09-02

中央高校基本科研业务费专项资金资助项目(2012HGZY0034);国家自然科学基金重点资助项目(71131002)

简介:杨皖苏(1964-),女(汉族),安徽枞阳人,合肥工业大学管理学院副教授,硕士生导师,博士,研究方向:企业管理、产业经济,E-mail:yangwans@126.com.

F270

A