内生性回收率与信用风险度量研究

2016-12-19吴建华王新军

吴建华,王新军,张 颖

(1.济南大学数学科学院, 山东 济南 250022; 2.山东大学经济学院, 山东 济南 250100)

内生性回收率与信用风险度量研究

吴建华1,王新军2,张 颖1

(1.济南大学数学科学院, 山东 济南 250022; 2.山东大学经济学院, 山东 济南 250100)

在信用风险模型中,外生性回收率的设定会忽略回收率对损失分布尾部的影响,而且会导致潜在的模型风险。本文将因子扩散过程引入结构信用风险模型,获得了回收率和违约概率之间的内在关系,利用Monte Carlo模拟方法数值分析了预期回收率对违约概率和资产价值波动率的依赖性,结果表明预期回收率与违约率之间具有很强的负相关关系,而且这种相关关系会受到债务人资产价值波动率的正向影响。在内生性回收率下,推导了信用损失的概率分布,计算了信用风险的Credit-VaR和ETF指标。最后利用市场数据检验了内生回收率信用风险模型的有效性,结果表明该模型可以很好的描述历史违约率和回收率的变化过程。

内生性回收率;因子扩散过程;信用风险度量;数值模拟;实证检验

1 引言

对金融机构、金融监管和债权人来说,信用风险度量一直是最为核心的内容。尤其是对于结构化信用衍生产品的定价和信用评级,信用风险的度量更是一个基本的前提条件。然而,目前大多数现代信用风险度量模型主要是围绕违约概率展开,对于违约回收率的研究相对较少,从技术层面来看,违约概率的建模比较容易处理,而回收率的建模需要考虑更多的影响因素,比如借款人的信用质量、债项的特征(债务工具优先级)、抵押品质量、行业分类、宏观经济因素等的影响。在信用风险管理中,违约回收率用来描述违约发生时债权人资产回收的程度。在商业银行内部评级高级法中,预期损失与非预期损失的计算以及对信贷业务的风险调整度量都需要估计回收率风险。同样,在信用衍生产品和结构化信用产品的定价计算中,也必须对标的资产回收率进行估计。

纵观信用风险度量模型的研究,主要以回收率的外生假设为主。从结构化模型来看,虽然Merton[1]在第一次提出结构化信用风险模型时,就指出违约概率和回收率均由到期时企业的市场价值决定,但是Merton对于市场价值如何影响回收率的机制并没有做进一步的说明。而且,在Black和Cox[2]将Merton模型推广到首达时模型时,回收率不再设定为由企业市场价值决定,而是被独立的模型化的,它被定义为未偿付债务价值的固定比率,而且与违约概率相互独立。之后的研究基本上是以外生性回收率作为前提,只是具体假设有所差异,比如Jokivuolle和Peura[3]的研究中假设外生的抵押品的价值是决定回收率的唯一随机因素。Giesecke[4]的研究中回收率则直接被假设为常数,Asvanunt 和Staal[5-6]的研究中回收率是由一个简约化的方法决定的。总之,绝大多数结构化模型中,无论回收率被直接假设为常数,还是决定于某些因素,都是以回收率的外生性为特征的。

从信用风险度量的另一个路径——简约化模型来看,回收率则彻底被外生化。Jarrow和Turnbull[7]首次建立了一个离散形式的简约化模型,随后在Jarrow等[8]、Duffie和Singleton[9]的研究基础上发展形成了简约化信用风险模型,在所有的简约化模型中,只有在为了计算信用损失分布和进行资产定价的时候,才考虑回收率的问题。简约化模型对回收率的处理方式可以概括为三种:等价回收率、市值比例回收率和面值比例回收率。Jarrow和Turnbull[1]假设当违约发生时,债权人可以获得固定比例的等价面值无违约风险的零息债券。Duffie和Singleton[9]假设回收部分的价值与债券违约前的市场价值保持一个恒定的比率。Houweling和Vorst[10]将回收率看做违约债券面值的一部分。违约发生时,债权人可获得基于面值的恒定比率的现金偿还。这三种方法各具特点:等价回收率的形式更适合适用于公司债券;市值比例回收率的假定符合互换合约的结构且易于拓展。面值比例回收率可以简化模型在计算方面的复杂性。

另外,从信用风险的应用模型来看,四大现代信用风险度量应用模型Credit Metrics、KMV、Credit Portfolio View和Credit Risk Plus中的违约回收率通常被看作是外生的常数或随机变量,而且回收率和违约概率被看作两个独立变量。关于外生性回收率分布的假设,Frye[11]建立了回收率的正态分布模型,Pykhtin[12]提出对数正态分布模型,Andersen和Sidenius[13]讨论了正态模型、log正态模型、probit正态模型和logit-正态模型进行了对比研究。黄大海[14]对四种经典的应用模型的回收率情况进行了总结,说明了Credit Metrics、KMV和Credit Portfolio View中的回收率通常假定服从单峰Beta分布,与违约概率互不相关,Credit Risk+模型中的回收率则被假设为常数。王国栋和詹原瑞[15],汪飞星和姚磊[16]则进一步建立了回收率的双峰Beta分布密度模型。陈暮紫等[17]利用广义Beta回归对影响不良贷款回收率的因素进行了实证分析,给回收率的实证研究提供了一个很好的计量经济学分析框架。

关于回收率和违约概率之间的相关性关系实证研究方面存在一定的争议。对于债券来说,Carty等[18]、Frye[19],Bakshi等[20],Hu和Perraudin[21],Cantor等[22],Carey和Gordy[23]以及Altman等[24]的研究发现对于企业债券来说,回收率与违约概率之间存在负相关关系。对于贷款来说,由于抵押品的存在,只要抵押品的价值相对稳定,即使由于外在经济环境的影响导致违约概率上升,贷款的回收率也可能不会下降。但是Hamilton[25],Hu Yen-ting 等[26]通过实际的数据研究显示,当总的贷款违约概率较高时,回收率与违约概率之间还是存在一定的负相关性。 对于信用衍生产品来说,Hull和White[27]研究表明,衍生品CDO和CDS的隐含回收率与PD之间都存在显著的负相关关系。Das和Hanouna[28]利用 CDS价差数据进行了实证分析,发现隐含回收率和PD呈负相关关系,尤其在PD很高时,这种负相关性更加明显。

综上所述,在信用风险度量模型中,有关回收率的研究主要集中于回收率的影响因素、回收率的分布模型、回收率与违约率的相关性等方面。目前的研究主要包括两个方面的不足,一是回收率的外生性假设。绝大多数信用风险模型普遍假设回收率与违约概率相互独立,实证研究表明这会严重低估实际的巨额损失。而且这种主观的假设会导致潜在的模型设定风险;二是回收率分布的假设,多数模型假设回收率服从贝塔分布。但是实证研究显示,基于贝塔分布的信用VaR估计的误差有增大的趋势。

然而,无论是从经济学直觉还是从金融实践来看,违约资产的回收率都不应该是外生的,事实上,如果某项资产在违约之后具有较低的回收率,那么这就意味着该项资产必然具有较高的违约率,反之,较高的回收率必然意味着债务人的以及债项的信用质量较高,在正常的经济环境下,不会轻易的发生违约。实际上,从大量关于回收率的实证研究来看,违约概率和回收率之间不是相互独立的。

从上面这些文献可知,无论是债券、贷款还是信用衍生品,回收率和违约概率之间都存在明显的负相关关系。但是以上这些文献只是说明了回收率和违约概率之间的负相关关系,并没有具体说明这种负相关关系之间的内在机理。为此,需要考虑如何将回收率进行内生化分析。目前关于这方面的研究还较少,仅有的文献有,Guo Xin等[29]提出在传统简约模型的框架中加入一个反映回收率的随机过程。模型中公司违约过程、回收率过程和风险债务定价的定量化都是基于公司的资产价值。Chava等[30]提出,在简约模型中假设违约概率和回收率同时依赖于单一的公共因子,从而保留了违约和回收率之间的负相关,但是该模型的缺点是待估参数过多,而且有些参数从经济学的角度难以解释。不过,以上这两篇文章对于回收率内生化的研究,主要是在简约模型框架内进行的,对于结构模型框架内的回收率内生化机理的研究还是个空白。

Merton曾提出违约概率和回收率均由到期时企业的市场价值决定。但是Merton对于市场价值如何影响回收率的机制并没有做进一步的说明。本文在结构模型框架内,研究了多资产内生性回收率的机理,在假设信用资产服从因子扩散过程的假设下,推导了回收率和违约概率之间的内在函数关系,该函数关系仅仅依赖于一个参数,我们称之为内生回收率。内生回收率在保持违约率同回收率之间的负相关关系的前提下,避免了外生性回收率假设所存在的潜在的模型风险。在内生回收率框架内,推出了信用损失的概率分布,计算了两个重要的信用风险度量指标C-VaR和ETF。利用Monte Carlo模拟数值分析,检验了内生回收率的有效性。最后,利用Moody公司的部分数据,检验了本文模型的有效性。

2 回收率的内生性分析

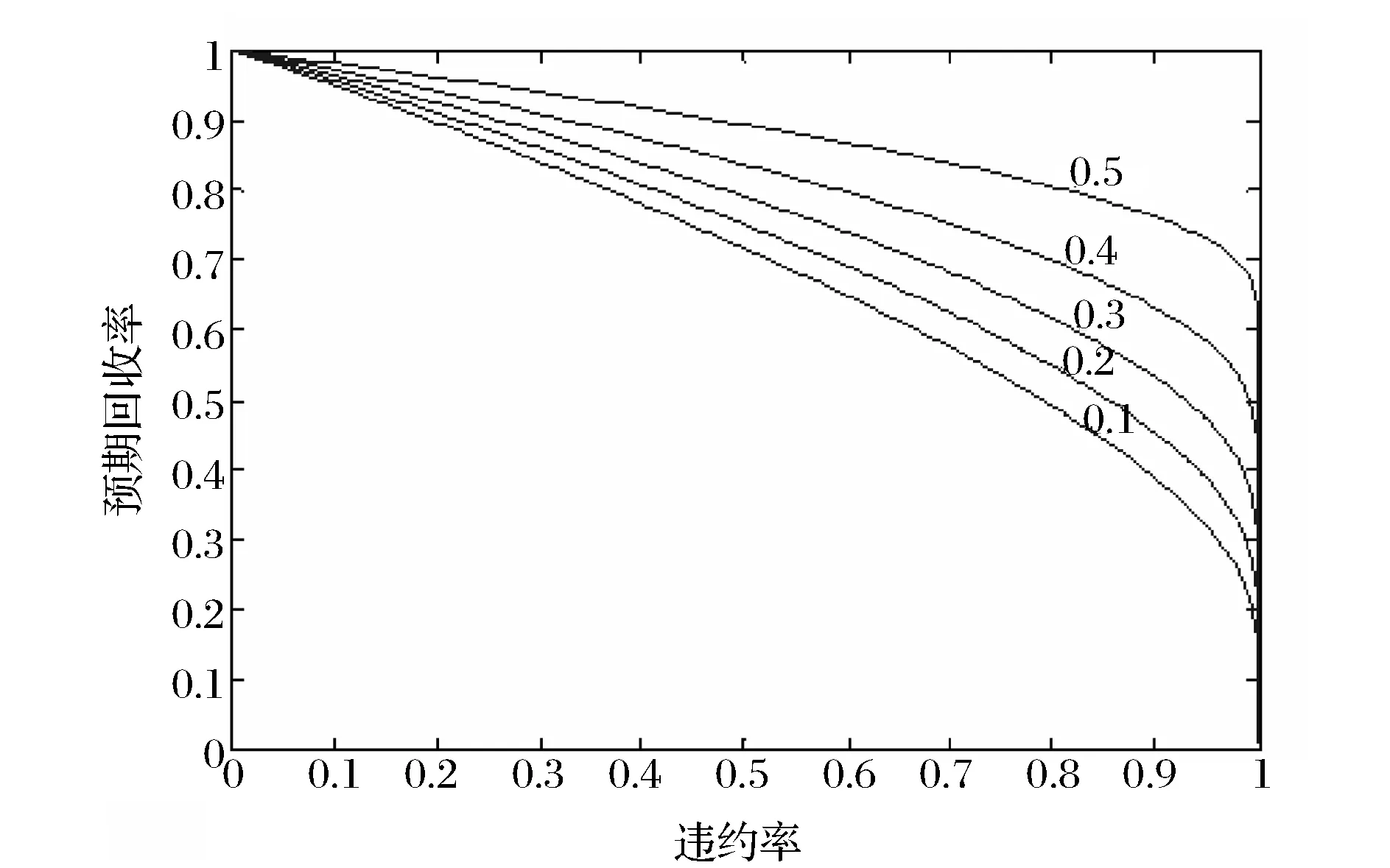

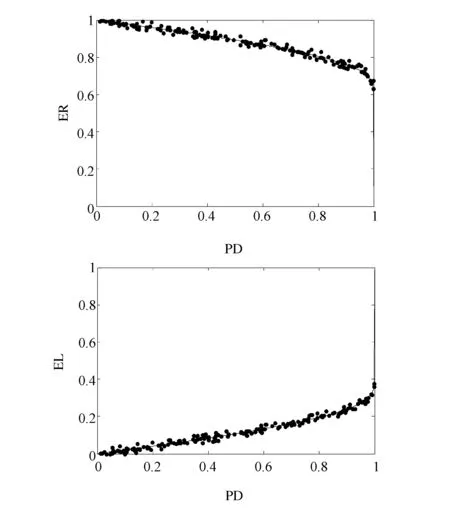

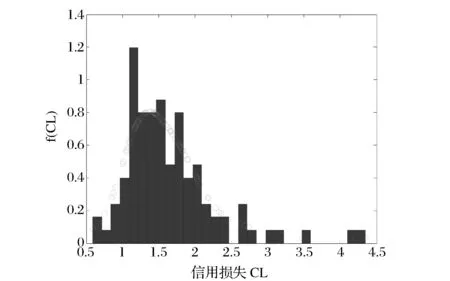

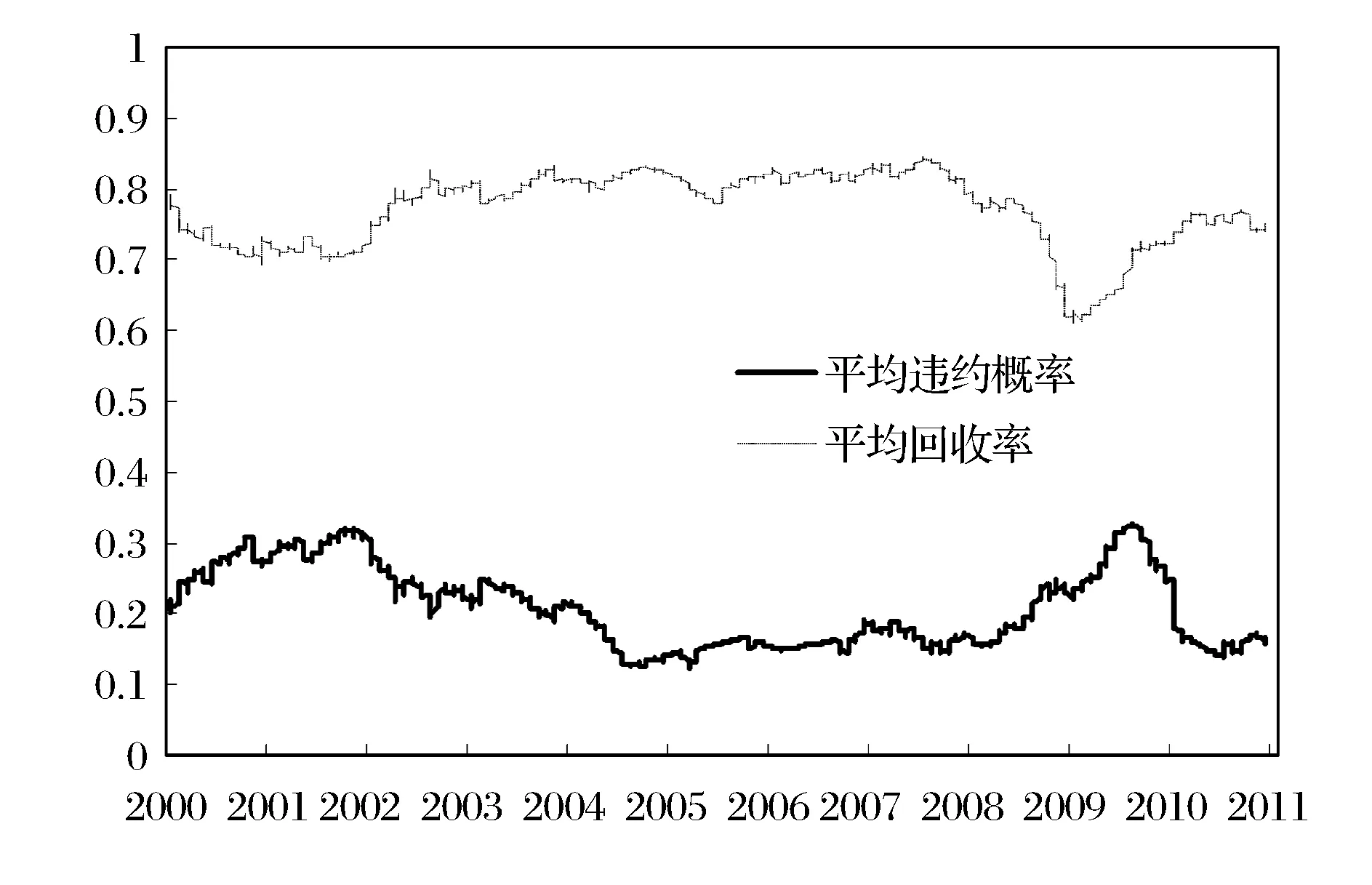

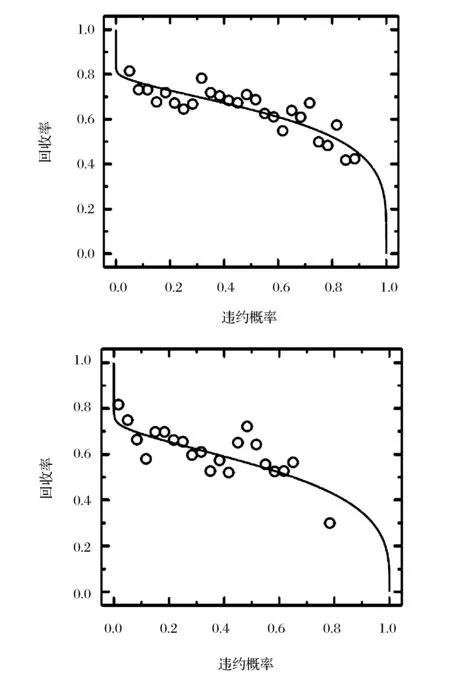

考虑具有K个企业的债务组合,企业k(k=1,…,K)的市场价值为Vk。出于分析的简化,假设企业资产结构由所有权益和负债组成,企业k发行一种特定的零息债券,该债券的面值为Fk=F,持有期为T。假设企业资产市值的初始值为Vk(0)=V(0)。当企业资产价值在T时刻低于面值,即Vk (1) 令fVk(v)表示在到期日T,企业k的市场价值Vk的概率密度函数。那么违约概率为: (2) 预期回收率为: (3) 由(2)(3)式可知,违约率和回收率都是由T时刻企业的资产价值Vk决定的。从(3)可以看出,预期回收率E(Rk)受到违约率PD,k的直接影响,同现有的大多数信用风险模型中两者是独立的假设相比,违约率和回收率之间的这种函数关系更贴近实际情况,我们称之为内生性回收率。值得一提的是,本文突出了回收率的“内生”特征,这一点从式子(1)和(3)中可以清楚的看到,无论是回收率Rk还是预期回收率E(Rk)都是资产价值Vk的函数,这是同已有的外生性回收率的设定本质不同的地方,而三种常见的外生性回收率:等价回收率、市值比例回收率和面值比例回收率的设定都是在债权债务契约签订之前就外生设定的,而与债务契约签订之后的资产的价值是没有任何关系的。 3.1 企业价值的因子扩散模型 在经典的结构模型中,通常假设企业的市场价值V(t)服从下面的扩散过程: dV(t)=V(t)μdt+V(t)σdZ (4) 其中μ为漂移项,σ为波动项,dZk服从标准布朗运动。但是,这种经典设定没有说明造成市场价值波动的原因。从经济学常识我们可知,影响市场价值波动的原因无非来源于两个方面,一是系统性的宏观经济环境的改变;二是非系统性的个别企业内部经营管理的微观层面的变动。因此,在扩散过程中引入公共的宏观经济因子和企业自身的特殊因子,可以更好的刻画企业价值的变化。另外,在信用资产组合中,不同企业之间的相关性也会影响到整个资产组合价值的变动,表现为企业之间的违约相关性,通过因子模型可以方便的描述不同企业之间的交互作用,这种相关性的描述在经典的Merton模型中没有给出。 假设企业k(k=1,…,K)的市场价值Vk是由公共的宏观经济因子M和个别企业的特殊因子Zk所决定的,即: (5) 其中M和Zk均服从标准正态分布,Zk,k=1,…,K之间相互独立,每一个Zk与M也相互独立。c∈[-1,1]为常数,这意味着,任何两个企业之间的具有相同的相关结构。这样,我们就可以假设企业k的市场价值Vk(t)在t时刻的变动过程服从下面的随机微分方程: (6) 上式描述了一个具有线性相关特征的因子扩散过程,μ为漂移项,σ为波动项和c为相关系数。dM和dZk分别表示市场的波动性和企业k的波动性,都服从标准维纳过程。显然,由(6)式可知,不同的宏观经济变量M和企业的特殊状况Zk的实际值,会形成不同的市场价值Vk的概率密度函数fVk(v),从而根据(2)(3)我们可以计算得到不同的违约概率PD,k和预期回收率E(Rk)。 3.2 内生回收率的理论分析 把债券的期限T等分为N段,Δt=T/N为离散时间的增量,这样我们就可以得到(6)式的离散形式,对任意的t∈[0,T]: (7) 其中η和εk均为标准正态分布,分别表示来自市场方面的随机冲击和企业自身经营的不确定性带来的冲击。对(7)利用迭代运算可得在到期日T,企业k的市场价值服从如下的规律: (8) 令Xk=(Vk(T)-V(0))/V(0)为企业k的市场收益率,所有K个企业在[0,T]内的市场平均收益率记为Xm,则: (9) (10) (11) (12) 对于企业k,利用(8)(9)(11)我们有: (13) (14) (15) 由此可以得到单个企业的违约概率如下: (16) (17) 企业的平均违约损失L=1-V/F的期望值可以如下计算: (18) 从而有: (19) 根据(17)我们可以将A(Xm)表达成PD的函数: (20) 这样,我们就可以得到预期回收率和违约概率的函数依赖关系: (21) 这就是内生性回收率如何受到违约概率影响的内在机理。此外,从方程(21)还可以看到预期回收率与违约率的函数关系受外生变量B的结构性影响。为了更加直观的理解这一关系,在图1中给出不同的波动率下B,违约概率对预期回收率影响的变化情况。 图1 不同波动率下,违约概率对预期回收率的影响,B=0.1,0.2,0.3,0.4,0.5 由图1可知,随着违约概率PD的增加,预期回收率对违约概率变得更加敏感,当违约概率足够大,趋向于1时,预期回收率会迅速趋向于0,表明预期回收率对违约概率具有高度的负的依赖性。另外,债务人资产的波动性B越高,预期回收率E(R(PD))就整体越高,表明资产价值的波动性不但影响违约概率,对于回收率的整体变动具有系统性的影响,并且表现出较强的正相关性。无论是违约概率还是波动性,它们都对预期回收率具有内在的影响。这充分说明,回收率不应该被人为地设定为外生的,回收率的外生性设定会带来严重的模型风险。 3.3 对内生回收率的数值分析 在MC模拟中,我们考虑了方程(8)中的离散时间随机过程。由于我们只考虑在T时刻的债务的市场价值,因此在进行模拟时,我们直接取了一大步,即Δt=T,故N=1。因此,市场价值的离散形式为: (22) 每次给定一个市场波动的实现值η,我们模拟K=5000次得到5000个不同的εk实现值。对于每一次模拟的运行,我们计算市场平均收益率Xm,违约概率PD(Xm)和预期回收率E(R(Xm))。市场平均收益率Xm被定义为到期日T时刻的平均收益: (23) 对于足够大的K来说,异质项εk会达到平均水平,而市场平均收益率Xm由η的实现值单独的定义。这就是为什么我们利用市场平均收益率作为其他观测值的参数的原因。对于违约概率做如下估计: PD(Xm)≈ND(Xm)/K (24) 其中ND(Xm)是违约次数,取值为事件Vk(T) (25) 进而得到预期损失率: (26) 从而可以估计预期回收率为: E(R(Xm))=1-E(L(Xm)) (27) 这里,我们假设违约的次数严格的非零,这对于足够大的组合规模K来说是合理的。对市场平均收益率项的实现值模拟106次,这样我们就可以得到市场平均收益率Xm,违约概率PD(Xm)和预期回收率E(R(Xm))的不同的值。 不失一般性,假设市场价值的初始值为V0=100,零息债券的面值为F=75,到期日为T=1(比如1年)。相关系数假设为c=0.5,这同股票价格的常见的相关性是一致的。扩散过程的参数设为μ=0.05,σ=0.15,这意味着每年的平均增长率5%和波动率15%。对应的杠杆率F/V0=75%。带入(22)可得: 模拟结果画在图2中,同时给出了预期回收率和预期损失率对违约概率的依赖性。 图2 预期回收率ER和预期损失率EL对违约概率PD的依赖性 在图2中,左图显示了预期回收率E(R(Xm))对违约概率PD(Xm)的依赖性,右图显示了预期损失率E(L(Xm))对违约概率PD(Xm)的依赖性,其中红色的散点表示MC模拟结果,蓝色的线表示分析结果。分析结果中的波动性B是由模拟结果获得的参数。在这两个例子中,我们分别观察到了在MC模拟和方程(21)中的分析结果之间的高度的一致性。而且对于高违约概率,对于均值的偏离是较小的。这一点同实际的回收率是相符的,在后面第五部分的实证分析中可以得到验证。由此可知,本文给出的基于因子扩散模型的回收率可以很好的刻画回收率函数的内生性特征。 信用风险的度量需要计算三个基本核心的参数:违约概率(PD)、违约损失率 (LGD)和违约风险敞口 (EAD)。利用这三个基本参数,就可以得到任何组合债务潜在的信用损失CL,从而进一步的根据信用损失的概率分布获得信用在险价值(Credit Value at Risk,C-VaR)和预期尾部损失(Expected Tail Loss,ETL)。 首先讨论信用损失CL的概率分布。对于具有K份合约的债务组合说,其潜在的信用损失为: (28) 其中PDk、EADk和LGDk分别为债务k的违约概率、违约风险敞口和违约损失率。对于齐次债务组合,有CL=K·PD·EAD·LGD。出于简化,记EAD=F,LGD=L,故K份合约的齐次债务组合的潜在的信用损失为: CL(Xm)=K·F·PD(Xm)·L(Xm) (29) 下面给出信用损失CL的概率分布。由CL的表达式可知,K,F都是常数,而PD(Xm)和L(Xm)都是市场平均收益率Xm的函数,因此,CL的概率分布fCL(l)dl同市场平均收益率的概率分布fXm(xm)dxm等价的,即 fCL(l)dl⟺fXm(x)dx (30) 故信用损失CL的概率分布函数为: (31) 根据式子(12)可得: (32) 给定组合信用损失和市场平均收益率之间的函数关系,CL(Xm)=K·F·PD(Xm)·L(Xm),我们可以将市场平均收益率Xm的密度函数转换为信用损失CL的密度函数: (33) 图3给出了信用损失CL的理论损失分布的结果和MC结果的对比。 图3 信用损失的理论分布和MC模拟 从图3中,我们观察到信用损失的理论分布和MC模拟的高度的一致性,即使对于极端大的组合损失也是如此。下面利用上面推导的信用风险损失分布来计算两个重要的信用风险度量指标。 在金融风险管理中,VaR是目前各大金融机构主流的风险度量方法,而且VaR的应用功能已经拓展到了弥补潜在损失所需要的经济资本、银行的资本充足率等资本要求的计算中,但是,作为风险管理的主流工具的VaR并不满足风险度量的一致性要求[32],事实上,虽然VaR满足单调性、正齐次性和平移不变性,但是它不满足次可加性,因而无法充分体现资产组合的风险分散效应,这也是本文引入预期尾部损失ETL作为对VaR信用风险度量指标补充的原因。 C-VaR=WCL-ECL (34) (35) 预期尾部损失(Expected Tail Loss,ETL)是Acebi和Tache[33]提出的风险度量方法,它弥补了VaR方法不满足次可加性的缺陷,是一个具有一致性的风险度量指标。如果X的分布函数FX(x)是连续的,在给定置信水平α下,ETL定义为: (36) 对于信用损失CL来说,预期尾部损失C-ETL为: (37) 下面利用MC技术进行数值计算。考虑一个由500个信用资产构成的同质的债务组合,假设市场价值的初始值为V0=100,零息债券的面值为F=75,到期日为T=1(比如1年)。假设任何两个资产之间的相关系数为c=0.5,这同股票价格的常见的相关性是一致的。扩散过程的参数设为μ=0.05,σ=0.15,这意味着每年的平均增长率5%和波动率15%。对应的杠杆率F/V0=75%。表1给出基于0.99置信水平的预期信用损失ECL,C-VaR和C-ETL的数值计算的结果。 表1 ECL、C-VaR和ETL的数值模拟和解析结果 注:置信水平α=0.99 从表1可以看出,对于预期信用损失(ECL),信用在险价值(C-VaR)和预期尾部损失(ETL),解析结果同模拟结果高度一致,这说明本文所给出的基于内生性回收率的信用风险的度量模型,能够很好的对信用风险进行度量。 由于国内还没有长期完整的债券信用违约数据库,本文使用了山东大学金融实验室提供的部分国外的债券信用评级数据。我们对于2000年1月1日到2011年12月31 的债券信用评级数据,根据每一个债务人的违约风险进行排序,从而构建出同质的信用组合。在我们的分析中,我们考虑了组合内不同到期日和相应的回收率的违约概率。 我们测算了2000年1月1日到2010年12月31日的1年期债券的违约概率和回收率。第一段时期从2000年1月1日到2000年12月31日。第二段为2000年2月1日到2001年2月31日,以此类推,最后一段时期为2011年1月1日到2011年12月31日。 由于违约事件是稀有事件,为了尽可能的获得更多的违约数据,我们考虑了初始评级较低的投机级信用资产组合,这些评级表明相关的信用资产是高风险的。我们统计估算了评级为Caa1,Caa2和Caa3的优先担保债券的违约概率和回收率,如图4。 图4 评级为Caa1,Caa2和Caa3的优先担保债券的违约概率和回收率 从图4可以看出,违约概率PD和违约回收率RR二者之间表现出了高度的负相关。实际的数据表明,回收率同违约概率之间是具有内在的联系的,而不是像大多数文献所给出的独立性假设,故回收率是具有内生性的特制的。 下面我们选择了特定评级的债券组成我们的组合,假设它们在构成组合的相同时刻发行的。理论的预期回收率是根据式子(21)计算的,这实际上是对潜在的随机过程实现值的一个平均。因此,我们对实际回收率的数据进行平均来描述预期回收率,然后观察两者的接近程度。为此,我们将实际的违约率数据等分成30组,然后计算每组的回收率,最后进行平均得到整个资产组合的平均回收率。计算结果画在图5中。 图5 两年期和四年期违约概率与平均损失及回收率 我们用这些数据来检验本文的内生性回收率模型,从图5 可以发现模型的理论结果同实际的数据高度的一致。内生性回收率模型能够更好的描述经验数据。该模型可以作为现存的违约概率模型的一个很好的补充。实际的债务人的资本结构比Merton模型框架内的更加复杂,而且违约通常在到期日之前就发生了。另外,如果我们已经知道违约概率的分布,也可以利用方程(37)来描述组合损失分布。 违约和回收率之间的交互性对大额的信用组合损失具有关键的影响。然而在现有的信用风险模型中,违约概率和回收率经常被独立的模型化。本文基于经典的扩散过程,推导了违约和回收率之间的函数关系。该函数关系是由一个单参数决定的。MC模拟实验直观的揭示了违约以及参数如何影响该内生回收率的变化。在内生回收率框架下,本文计算了度量信用风险的两个重要的指标Credit-VaR和ETF指标。最后利用实际数据检验了本文所提出的内生回收率信用风险模型的有效性,结果表明内生回收率信用风险模型可以更好的描述历史违约率的变化过程。 本文的研究仅仅考虑了信用风险度量中经典的结构模型,对于更多的结构模型也可以利用本文的思路进行拓展。显然本文所提出的内生性回收率模型可以用在任何其他的违约概率模型中,它可以改进现有的一系列信用风险模型。 此外本文没有考虑信用风险的定价问题,相信本文的内生性回收率也可以用于信用风险产品(比如,传统的风险债券和信用衍生品CDS,以及结构化产品CDO分券等)的定价中,这也是作者下一步研究的思路和方向。 [1] Merton R C. On the pricing of corporate debt: The risk structure of interest rates[J]. The Journal of Finance, 1974, 29(2): 449-470. [2] Black F, Cox J C. Valuing corporate securities: Some effects of bond indenture provisions[J]. The Journal of Finance, 1976, 31(2): 351-367. [3] Jokivuolle E, Peura S. A model for estimating recovery rate and collateral haircuts for bank loans [J]. European Financial Management, 2003, 9(3):611-627 [4] Giesecke K. Credit risk modeling and valuation: An introduction[J]. Ssrn Electronic Journal, 2004:1-67. [5] Asvanunt A, Staal A. The corporate default probability model in Barclays Capital POINT Platform (POINT CDP)[M]. Portfolio Modeling, Barclays Capital, 2009. [6] Asvanunt A, Staal A. The POINT Conditional Recovery Rate (CRR) Model[M]. Portfolio Modeling, Barclays Capital, 2009. [7] Jarrow R A, Turnbull S M. Pricing derivatives on financial securities subject to credit risk[J]. The Journal of Finance, 1995, 50(1): 53-85. [8] Jarrow R A, Lando D, Turnbull S M. A Markov model for the term structure of credit risk spreads[J]. Review of Financial Studies, 1997, 10(2): 481-523. [9] Duffie D, Singleton K J. Modeling term structures of defaultable bonds[J]. Review of Financial Studies, 1999, 12(4): 687-720. [10] Houweling P, Vorst A C F. An empirical comparison of default swap pricing models[J]. Journal of labor Economics,2015,33(2):269-296. [11] Frye J. Depressing recoveries[J]. Risk-London-Risk Magazine Limited, 2000, 13(11): 108-111. [12] Pykhtin M. Recovery rates: Unexpected recovery risk[J]. Risk-London-Risk Magazine Limited, 2003, 16(8): 74-79. [13] Andersen L, Sidenius J. Extensions to the Gaussian copula: Random recovery and random factor loadings[J]. Journal of Credit Risk Volume, 2004, 1(1): 29-70. [14] 黄大海. 违约贷款回收率: 基于国外实证研究的分析[J]. 上海金融, 2006, (10): 55-58. [15] 王国栋, 詹原瑞. 信用风险中回收率分布的双 Beta 模型[J]. 中国管理科学, 2011, 19(6): 10-14. [16] 汪飞星, 姚磊. 聚合信用风险模型的改进和研究[J]. 价值工程, 2013, 32(5): 168-169. [17] 陈暮紫, 陈浩, 马宇超, 等. 基于广义 Beta 回归的不良贷款回收率模型[J]. 数理统计与管理, 2011, 30(5): 810-823. [18] Carty L V, Lieberman D. Defaulted bank loan recoveries[J]. Working Paper,Moody’s Investors Service, 1996. [19] Frye J. Collateral damage detected[J]. Emerging Issues, 2000 (Sep). [20] Bakshi G, Madan D B, Zhang F X. Understanding the role of recovery in default risk models: Empirical comparisons and implied recovery rates[R]. Financial and Economics Board of Governors of the Federal Reserve System (US), 2001. [21] Hu Y T, Perraudin W. The dependence of recovery rates and defaults[R]. Discussion Series,Birbeck College and Bank of Working Paper, England, 2002. [22] Cantor R, Hamilton D T, Ou S. Default and recovery rates of corporate bond issuers[R].Working Paper, Moodys Investors Services, 2002. [23] Carey M, Gordy M. Systematic risk in recoveries on defaulted debt[R].Working Paper Federal Reserve Board,2003. [24] Altman E I,Brady B, Restiand A, et al. The link between default and recovery rates: Theory, empirical evidence and implications [J]. Journal of Business,2005,(78):2203-2228. [25] Hamilton D T.Default and recovery rates of corporate bond issuers: 2000 [R].Working Paper,Moody.s Investors Service,2001. [26] Hu Yen-Ting, Perraudin W.The dependence of recovery rate and defaults[R]. Working Paper,Birbeck College and Bank of England,2002. [27] Hull J C, White A D.Valuation of a CDO and an nth to default CDS without monte carlo simulation[J].The Journal of Derivative,2004,12(2): 8-23. [28] Das S R, Hanouna P. Implied recovery[J]. Journal of Economic Dynamics and Control, 2009, 33(11): 1837-1857. [29] Guo Xin, Jarrow R A, Zeng Yan. Modeling the recovery rate in a reduced form model[J]. Mathematical Finance, 2009, 19(1): 73-97. [30] Chava S, Stefanescu C, Turnbull S. Modeling the loss distribution[J]. Management Science, 2011, 57(7): 1267-1287. [31] 陆懋祖. 高等时间序列经济计量学[M]. 上海:上海人民出版社, 1999. [32] 孙立娟,风险定量分析[M].北京:北京大学出版社,2011. [33] Acerbi C, Tasche D. On the coherence of expected shortfall[J]. Journal of Banking & Finance, 2002, 26(7): 1487-1503. Endogenous Recovery Rate and Credit Risk Measurement WU Jian-hua1, WANG Xin-jun2, ZHANG Ying1 (1.School of Mathematical Sciences, University of Jinan, Jinan 250022,China;2.School of Economics, Shandong University, Jinan 250100,China) In credit risk models, exogenous recovery rate may neglect the impact on the tail of the loss distribution, and the exogenous specify of the recovery rate leads to the possible model risk. This paper incorporates the factor diffusion process into the structure model of default, derives the inherent relation between the recovery rate and the default probability and analyzes the dependence of expected recovery rate on the expected default probability by using the MC technology. The result shows there are strong negative correlation between expected recovery rates and default probability. Furthermore, the volatility of the asset value has positive compact on the correlation. In the framework of the endogenous recovery rate, the probability distribution of the credit loss is derved, and two index, Credit VaR and ETF, which is the measurement of the credit risk are computed. Finally, the performance of the endogenous recovery rate is tested-based on credit risk model using the market data,which shows that the model can well-character the evolution of the history default probability and recovery rates. endogenous recovery rate; factor diffusion process; credit risk measurement; numerical simulation; empirical analysis 1003-207(2016)01-0001-10 10.16381/j.cnki.issn1003-207x.2016.01.001 2014-02-19; 2014-07-17 教育部人文社科规划基金资助项目(13YJAZH091); 国家社会科学基金资助项目(12BTJ015); 济南大学社科基金资助项目(15Y1329);济南大学优秀人才科研基金资助项目(1008359,1008645) 简介:吴建华(1975-),男(汉族),山东博兴人,济南大学数学科学学院,讲师,校聘A4岗,研究方向:精算与风险控制、金融风险量化与管理,E-mail:wu88172968@163.com. F832 A3 基于因子扩散模型的内生回收率

4 基于内生回收率的信用风险度量

5 内生性回收率的实证检验

6 结语