独立学院反腐倡廉建设机制研究

——以浙江省22所独立学院为例

2016-12-17陈小敏

陈小敏

(温州大学纪委监察室,浙江温州 325035)

独立学院反腐倡廉建设机制研究

——以浙江省22所独立学院为例

陈小敏

(温州大学纪委监察室,浙江温州 325035)

独立学院作为我国高等教育大众化进程中出现的新生事物,在逐步实现“六个独立”的过程中,“母体”高校对独立学院的监督和管理越来越“弱化”,实际工作中所反映出来的独立学院反腐倡廉建设机制的不完善与独立学院要提高办学质量又好又快发展之间的矛盾亟待解决。以权益结构、法人治理机构为视角,提出加强对独立学院反腐倡廉机制建设的规范和引导、健全独立法人学院治理结构、科学合理设置组织机构、建立健全有效的制度防范体系、完善监督制约机制等符合独立学院特点的行之有效的高校反腐倡廉工作机制。

独立学院;反腐倡廉机制;权益结构;法人治理结构;制度;监督制约

独立学院作为我国高等教育大众化进程中出现的新生事物,经过18年的发展,基本实现了与母体高校之间的“剥离”,大部分独立学院已经“断奶”,进入自主办学的发展时期。实际工作中所反映出来的独立学院反腐倡廉建设机制的不完善与独立学院实现又好又快发展两者之间的矛盾亟待解决。本文以浙江省22所独立学院为调研对象,以权益结构、法人治理机构为基础,站在各利益相关者的视角提出构建独立学院反腐倡廉机制的方案,以期为独立学院反腐倡廉建设提供借鉴。

一、浙江省独立学院反腐倡廉机制建设的现状

(一)独立学院的基本情况①本课题组于2015年11月对浙江省22家独立学院开展问卷调查, 调查对象为举办独立学院的“母体”高校纪委或者独立学院纪委, 基本情况数据来源于问卷统计.

22所独立学院中有15所在校生5 000 – 10 000人,占68.2%;在校生人数为10 000 – 15 000人的5所,占22.7%,在校生小于5 000人的仅有2所,占9.1%。22所独立学院中有12所教职工人数为300 – 500人,占54.6%;3所教职工人数达到500 – 1 000人,占13.6%;7所独立学院教职工人数小于300人,占31.8%。22所独立学院中14所年均科研经费量小于500万元,占63.7%;5所年均科研经费量为500 – 1 000万元,占22.7%;3所年均科研经费量达到1 000万元以上,占13.6%。

以上在校生人数、教职工人数、年均科研经费量等数据表明,浙江省22所独立学院已经达到一定的办学规模,部分独立学院的办学规模接近“母体”高校。

(二)独立学院资本权益结构现状分析

浙江省22所独立学院中20所为公办高校和当地政府或国有企业共同投资举办,其中13所独立学院为公办高校通过学校全资公司投资的方式举办,7所独立学院为公办高校与地方政府、国有企业共同投资举办,其中浙江大学城市学院为浙江大学、杭州市政府和浙江电信三家单位共同举办;只有2所独立学院有民资注入,同济大学浙江学院类似于“混合体”经济性质,当地政府和民营企业各占35%股份,同济大学以品牌占有30%股份;温州大学城市学院(现为温州商学院)是浙江省唯一一家全民资的独立学院。可见,浙江省22所独立学院产权归属明晰,其中90.9%的独立学院资本所有权为国有性质,仅有9.1%的独立学院含有民资。

(三)独立学院法人治理结构现状分析

我们知道资本权益结构是决定公司治理结构的核心因素。“借鉴公司治理法人结构等概念,将这个概念引入独立学院,独立学院的权益结构也决定了独立学院的治理结构形式。引入大学治理机构的概念,从利益相关者的角度来界定独立学院的治理结构。在独立学院的治理机构中,通过监督和制衡机制来实现对管理者的约束和激励。”[1]

1.独立学院的决策机构设置情况

按照教育部《独立学院设置与管理办法》的要求,“独立学院设立理事会或者董事会,作为独立学院的决策机构。”根据权益结构和权益各方不同的影响力,把浙江省22所独立学院的治理结构可以分以下三种类型。第一种为“母体”高校主导型,即董事会的董事长为“母体”高校的校长兼任,董事成员由“母体”高校指派,独立学院的院长、书记由“母体”任免,董事会只是根据政策要求而设立,并没有发挥实际的决策作用,这种决策机构模式可称为党委领导下的院长负责制;第二种为股东控制型,即董事会由投资各方组成,由股东成立并控制董事会,院长由董事会聘任,实行董事会领导下的院长负责制;第三种为“民资”企业主导型,即董事会由全资民营企业实际控制,院长由董事会聘任,实行的是董事会领导下的院长负责制。

2.独立学院组织机构设置情况

浙江省独立学院组织机构设置情况见表1。

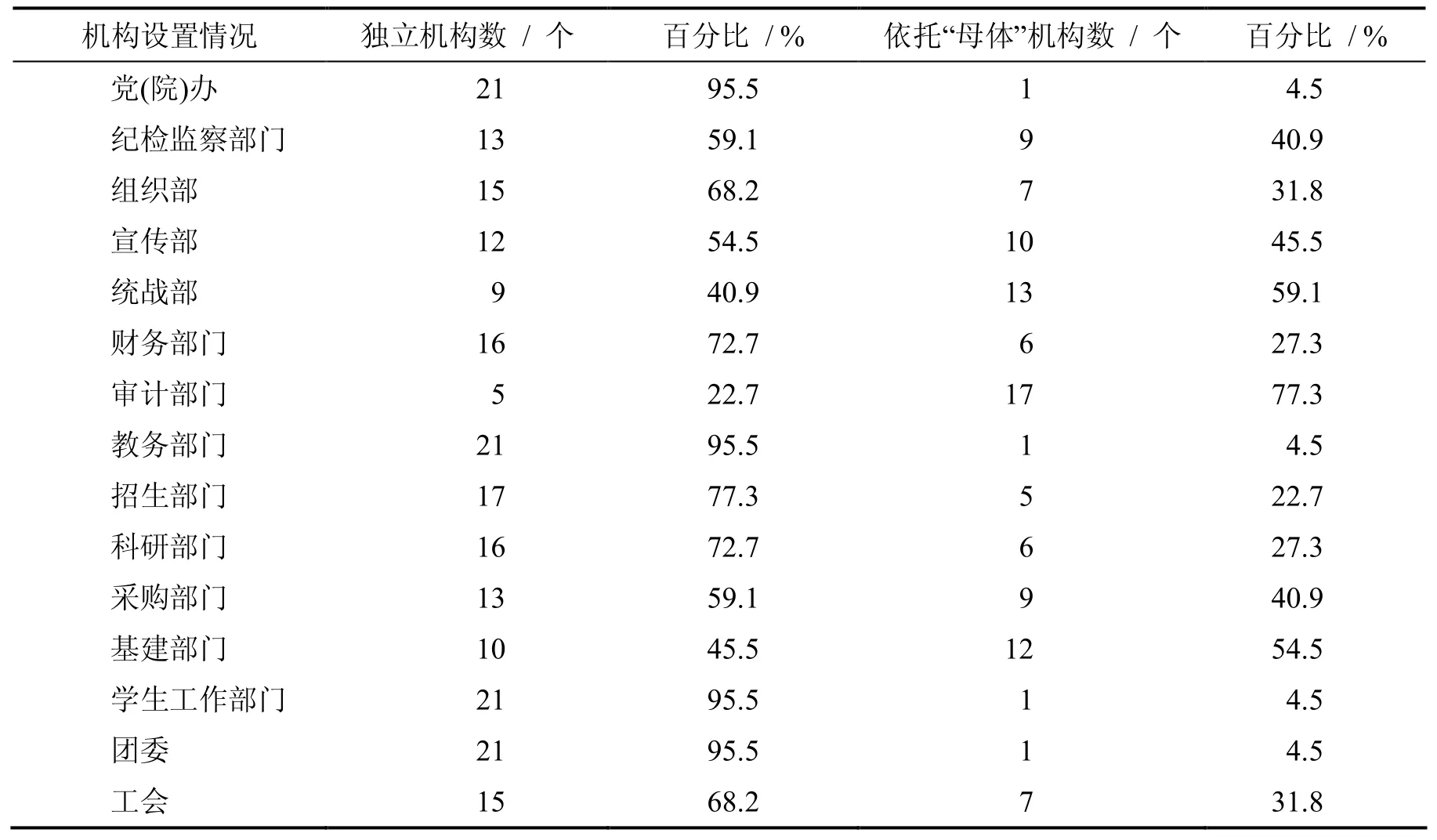

表1 浙江省独立学院组织机构设置情况

首先,独立学院的机构设置参差不齐。从表1中可以看出,党院办、教务部门、学生工作部、团委这四个基本办学必需的职能机构的设置率较高,达到95.5%;其他职能机构则采取依托“母体”高校来行使职能,甚至出现职能缺失的情况。

其次,纪检监察部门和审计部门等监督机构不健全。浙江省各独立学院在2014年至2015年设立纪委,至2015年12月15日,有13个独立学院设立纪委,9个学院尚未设立纪委。已设纪委的13个独立学院中有5个学院配备了专职纪委书记,其余8个独立学院的纪委书记由副书记兼任。大部份设立纪委的学院只有纪委书记1个人,或者只有1位兼职纪检干部,纪委办或纪检部与党院办、组织部合署办公的情况居多,或者仅仅在党院办或组织人事部门制定1 – 2位干部兼职纪检监察工作,仅5所独立学院设立了独立的内部审计部门,专业审计人员力量欠缺。

(四)独立学院反腐倡廉工作机制现状评估

1.利益相关者各方思想认识各不相同使得独立学院反腐倡廉机制建设形成“真空”地带

从“母体”高校看,除了全民资的独立学院,绝大部分独立学院的管理都归口于“母体”高校。独立学院作为独立法人单位,按教育主管行政部门的要求要做到“六个独立”①《关于规范并加强普通高校以新的机制和模式试办独立学院管理的若干意见》(教发[2003]8号)中要求的“六个独立”指有独立的校园和基本办学设施、实施相对独立的教学组织和管理、独立进行招生、独立颁发学历证书、独立进行财务核算和应具有独立法人资格.,实际上, 独立学院的治理现状介于实现真正“独立”和成为 “母体”高校的一个二级学院之间。独立学院拥有比二级学院更加独立的财权、人事权、招生权等,“母体”高校在赋予独立学院更多更大权力的同时忽视了独立学院较之二级学院存在更大的廉政风险,或者是因为“母体”高校无力承担独立学院的监督管理职责。

从独立学院管理层看,独立学院的院长、书记包括整个领导班子成员由母体高校任免,独立学院的领导层属于“母体”高校编制,干部管理权限也属于“母体”高校,干部级别等同于“母体”高校的中层干部,并且在干部换届聘任中经常流动。因而他们主观上把自己看做是“母体”高校的人,干几年就回到“母体”高校,习惯以“母体”思维开展工作,“独立性”不够、主动性不强,所做的决策高度依赖于“母体”高校,缺乏开展反腐倡廉建设的主观意识。

从政府投资主体看,独立学院反腐倡廉建设是办学管理方的职责。地方政府通过政策吸引“母体”高校在当地举办独立学院,政府作为部分出资人没有能力参与办学管理,基本上把独立学院的办学管理权交由“母体”高校承担,独立学院实际上高度依赖于“母体”高校。

从民资投入方看,民营企业作为合作者或独资者,投入了大量资金。“独立学院在‘非企业法人’框架下进行营利性办学,据全国人大教科文委员会的调查,90%的民办学校投入资金是以谋求营利和回报为目的。”[2]民营资本的逐利性特点,使得民营投资人为了获取尽可能高的“合理回报”,想方设法降低办学成本,从某种程度上说含有民资的独立学院其民资出资人会更加关心资金的安全有效合理使用,监督意识更强。但是民资方考虑更多的是成本效益,不可能过多投入很多成本开支独立学院的反腐倡廉机制建设。

从教职工与学生角度看,独立学院的教师队伍和广大学生为了自己的民主权利能够得到保障,希望独立学院相关决策能得到有效的监督,希望独立学院的反腐倡廉建设能够得到加强。

总之,独立学院利益相关者各方对开展反腐倡廉机制建设思想认识各不相同,“母体”高校赋予了独立学院更大的独立权同时也放弃或部分放弃对独立学院的监管,上级教育行政主管部门对独立学院的反腐倡廉建设缺少直接的监督管理和引导规范,致独立学院成为高校反腐倡廉建设的“真空地带”。

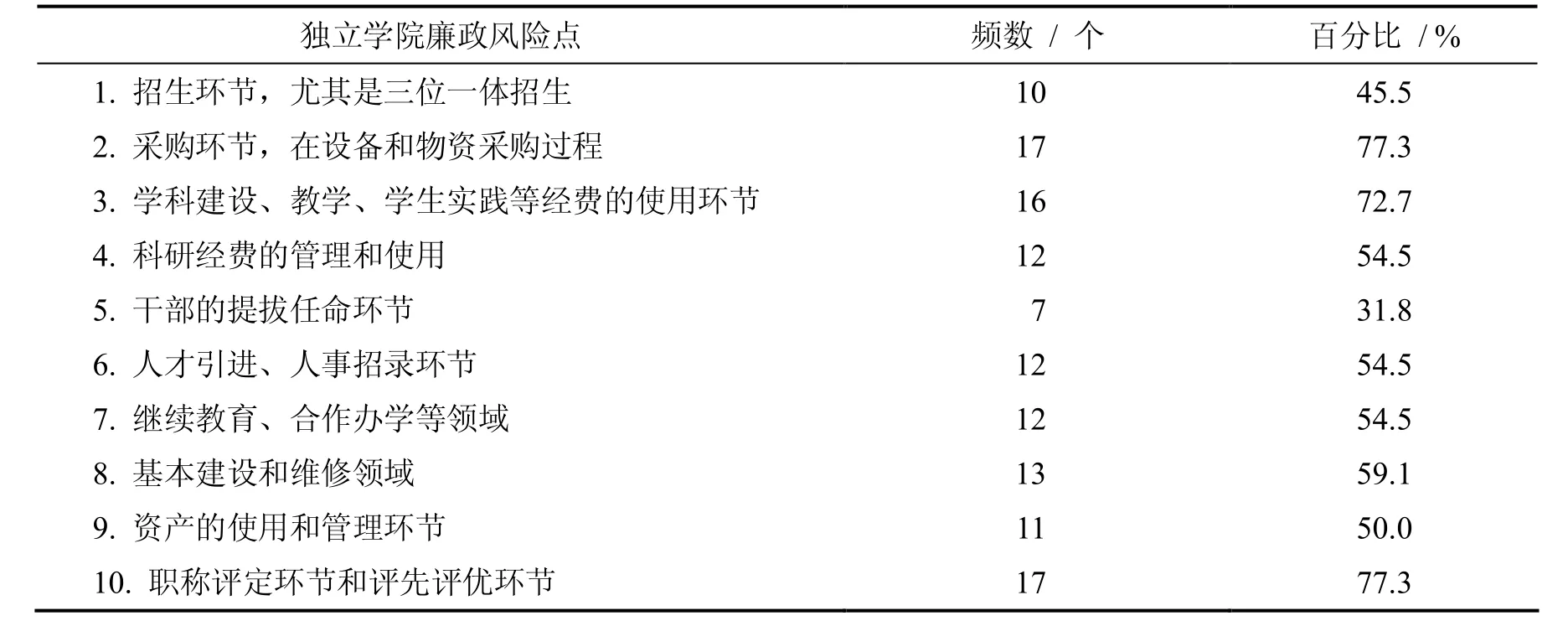

2.独立学院廉政风险点的评估情况

根据调查问卷①问卷根据高校业务工作实际, 设计10个廉政风险点进行评估, 按照经验把评估比重超过70%的视为高风险, 30%以下的视为低风险.对独立学院廉政风险点的风险高低程度进行评估(见表2),可以看出:招生环节、采购环节、职称评定和评先评优环节被认为廉政风险比较高,达到70%以上,属于高风险领域;干部提拔任用、各项经费使用、基建维修、资产管理使用四个环节被认为达到50%左右廉政风险度,属于中等风险领域;目前独立学院科研量不是太大,一些工作职能还由母体学校承担的情况下,科研经费管理使用、人才引进人事招录、继续教育合作办学三个环节被认为廉政风险仅为30%左右,属于低风险领域。

表2 浙江省独立学院廉政风险点评估

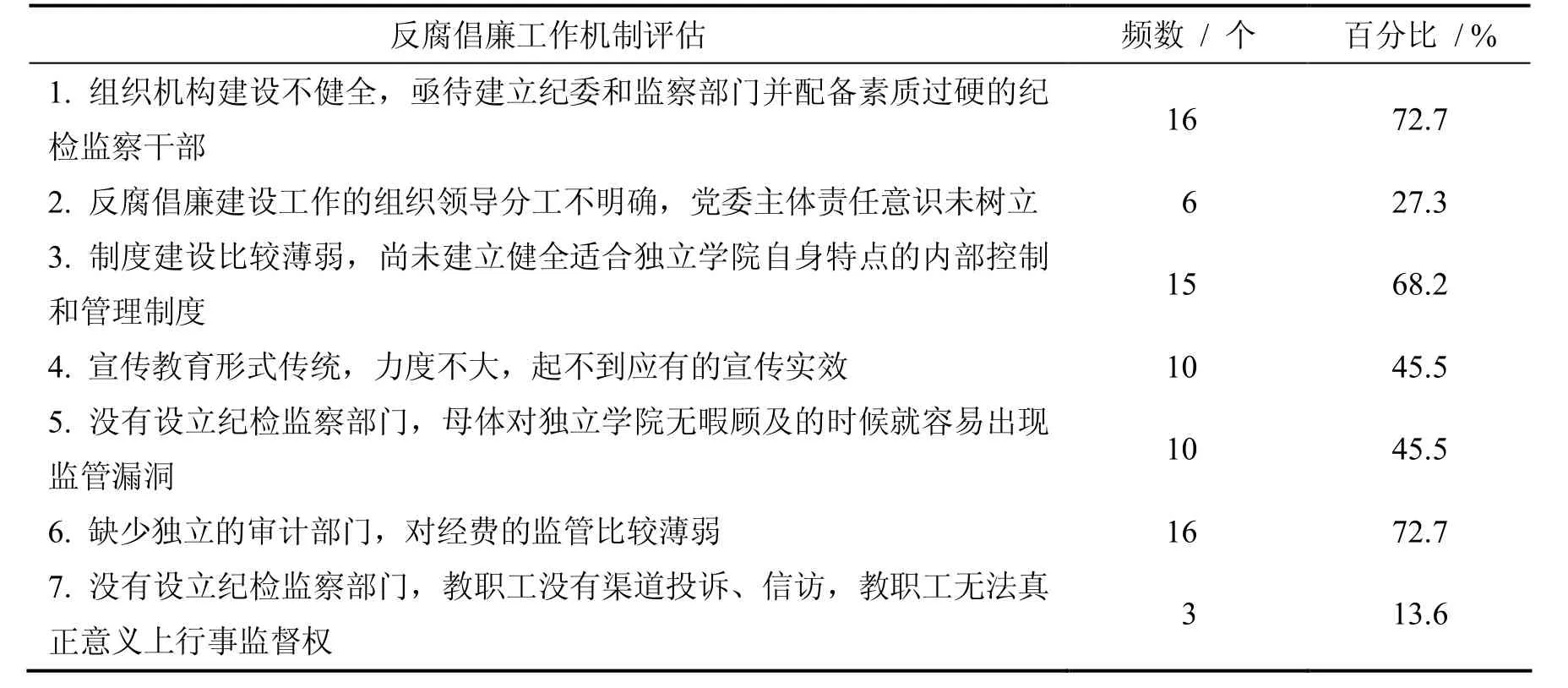

3.组织结构不健全是阻碍独立学院反腐倡廉机制建设的重要因素

表3显示:72.7%的受访者认为目前独立学院存在组织机构设置不健全的问题,这是制约独立学院开展反腐倡廉机制建设的重要因素。虽然近两年我省独立学院对设立监督机构的重视程度越来越高,但是总体上纪检监察机构建设尚不健全,一是纪委书记兼职居多,二是纪检监察部门与其他部门合署居多,三是纪检监察工作人员兼职居多,集运动员、裁判员于一身,自然无法真正开展监督工作。缺少独立的审计机构也被认为是一个普遍的突出的问题。

表3 浙江省独立学院反腐倡廉工作机制评估

4.制度不健全是独立学院反腐倡廉机制建设的软肋

调查数据显示(见表3):68.2%的受访者认为目前独立学院制度建设薄弱也是一个重要问题,独立学院的内部控制建设没有得到重视。独立学院在“断奶”过程中,在采购、招生、财务管理、人事招聘、人事招录等重要领域和关键环节方面逐渐实行独立运作,但是与之相关的制度不健全、工作流程不规范,缺少健全有效的制度实现监督制约,内部控制薄弱。独立学院普遍依托“母体”高校开展工作,制度设计上奉行“拿来主义”,“母体”高校怎么做他们也怎么做,工作随意度比较高,廉政风险隐患比较大。

5.人才缺乏、管理队伍素质不高是独立学院反腐倡廉机制建设的瓶颈

“人力资源是事业发展的第一资源,独立学院存在着人力资源缺乏的瓶颈问题。”[3]从现实情况看,独立学院的人力资源队伍大部分来源于“母体”高校的分流,虽然向社会聘用了一些专家学者,但有限的“编制”资源不可能用来招聘管理职员,造成管理队伍的管理能力和管理水平比较低下,思想认识也不够高,责任心不够强,又缺少高校工作经验,难以为独立学院建立高效的工作制度、工作流程,往往造成独立学院领导的管理思路和管理意图无法通过管理团队得以实现。

二、现阶段独立学院开展反腐倡廉机制建设的必要性

(一)独立学院开展反腐倡廉机制建设是财政性资金属性的客观要求

依照教育部《独立学院设置与管理办法》第二条规定,“本办法所称独立学院,是指实施本科以上学历教育的普通高等学校与国家机构以外的社会组织或者个人合作,利用非国家财政性经费举办的实施本科学历教育的高等学校。”国家政策虽然鼓励民营企业参与投资举办独立学院,但是调查数据显示,即使是作为民营经济发展大省的浙江省①我省将集体经济和个体私营经济统称为民营经济. 根据这一界定, 2012年浙江省民营经济创造增加值22 111亿元, 占GDP的比重为63.8%. 参见∶ 浙江省统计局. 浙江民营经济发展情况及省际比较研究[EB/OL]. [2011-07-12]. http∶//www.zj.stats.gov.cn/tjfx_1475/tjfx_sjfx/201312/t20131224_138537.html.,民营企业投资举办独立学院所占比例仍然不足9.1%。浙江省90.9%的独立学院投资主体为“母体”高校、当地政府和国有企业,并非26号令所指的非财政性资金。“母体”高校为全额事业拨款单位,资金来源于政府财政收入,政府投资方的资金来源也是财政性资金,国有企业的国有性质也决定了浙江省独立学院的权益资本来源为国家财政性资金。财政性资金具有公共性,从资金监管的角度看,必须保证投资于独立学院的财政性资金符合公共利益的要求,必须加强投资于独立学院的财政性资金的监督和管理。

(二)独立学院开展反腐倡廉机制建设是高等教育作为准公共产品的必然要求

西方的公共产品理论中,“公共产品是指具有社会共同需要性质的产品和服务,与私人产品的排他性和竞争性相对应,公共产品具有非排他性和非竞争性。[4]”教育产品是一种准公共产品,准公共产品也部分具有公共产品的特质。” 26号令第三条也明确指出独立学院属于公益性事业。如何分配有限的高等教育资源同样是涉及到如何行使公权力的问题。法国启蒙思想家孟德斯鸠曾经说过:“一切有权力的人都容易滥用权力,这是万古不易的一条经验。”②转引自∶ 李满春. 让权力成为“领导工具”[J]. 共产党员, 2015(16)∶ 23.滥用公权力是社会腐败的根源。同样在高校中如何将有限的教育资源分配得公平公正,例如独立学院的招生问题,事关社会民生,必须接受社会和教职工的监督和约束,是高等教育作为一项准公共产品的必然要求。

(三)独立学院开展反腐倡廉机制建设是坚持“党要管党,从严治党”的政治要求

十八大以来,习近平总书记围绕从严管党治党提出一系列新的重要思想,并以作风建设为切入点落实从严管党治党的要求。2014年1月,习近平总书记在十八届中央纪委第三次全体会议上强调,要“以猛药去疴、重典治乱的决心,以刮骨疗毒、壮士断腕的勇气,坚决把党风廉政建设和反腐败斗争进行到底”。习总书记的这些论断都反映了党和政府反腐败的政治决心。独立学院在十八大以后国家加强反腐败工作的大背景下同样不可例外,容易发生在“母体”高校中的违纪违法行为同样容易发生在独立学院。因此,独立学院更加需要重视全面加强党的建设,坚持“党要管党,从严治党”的方针,全面党风廉政建设责任制。

(四)独立学院开展反腐倡廉机制建设是其完善法人治理结构的内在需求

在建立法治社会的大背景下,独立学院应重视现代大学制度的建设,贯彻“依法治校”的价值理念。通过完善独立学院的法人治理结构,“构建平衡的治理体系,平衡政治权力、行政权力、学术权力和民主权力实现各大权力科学合理地分配及监督,维护利益相关者利益。”[5]一个科学合理高效的治理结构必然要有一个监督机制实现对权力的平衡和制约监督,同时保障教职工依法行使民主参与、民主决策、民主监督的权利,平衡和保障各方利益的实现,保证独立学院实现高效能治理。民主管理和民主监督是反腐倡廉机制建设的重要内涵,因此独立学院开展反腐倡廉机制建设是完善法人治理结构的内在需求。

三、建设符合独立学院特点的行之有效的反腐倡廉工作机制

(一)高等教育行政主管部门应加强对独立学院反腐倡廉机制建设的规范和引导

独立学院的健康发展离不开当党和政府的规范和引导。2009年浙江省委省政府出台《中共浙江委办公厅 浙江省人民政府办公厅关于进一步加强高校反腐倡廉建设的意见》(浙委办[2009]52号)对高校反腐倡廉工作提出了具体要求,但是该文件在执行过程中并没有把独立学院纳入其中。有关管理部门应制定契合独立学院特点的反腐倡廉建设实施意见,将独立学院的反腐倡廉建设纳入高校反腐倡廉规范化建设的范畴,根据独立学院的规模,提出机构设置、人员配备等要求。同时在日常业务管理和指导中,直接将文件传达到独立学院,避免独立学院成为反腐倡廉建设的“真空地带”。

(二)通过学院章程建设进一步健全和完善独立学院法人治理结构

通过独立学院章程的修订,进一步完善大学治理结构,正确处理独立学院与政府、与社会,以及党委与院长、行政权力与学术权力等关系,在独立学院中率先做到高校管理去行政化,充分发挥董事会的决策机构作用。通过科学、合理、准确的权力分配建设组织架构的同时,充分重视建立或完善监督机构,设立监事会或纪委、审计部门,充分发挥监督机构的作用,通过各类委员会行使职权,构建适合独立学院特点的法人治理结构,为独立学院反腐倡廉机制建设提供保障。

(三)建设符合独立学院特点的健全有效的反腐倡廉制度防范体系

党的十八届三中全会的《决定》指出,落实党风廉政建设责任制,党委负主体责任,纪委负监督责任。独立学院要在健全和完善法人治理结构的基础上加强党的建设,按照从严治党的政治要求,加强反腐倡廉各项制度建设。“制度具有根本性、全局性、稳定性和长期性的特征”[6],因此规范独立学院相关领域和环节的制度和工作流程尤其重要。在人、财、权等易于发生腐败的以及事关教职工和学生利益的事项上,以规范权力运行为出发点,创新机制、建章立制,实现廉政风险有效防控,做到以制度管人、管钱、管事、管权。

(四)构建反腐倡廉建设监督体系,完善监督制约机制

强化监督,形成“大监督”格局。整合独立学院各方的力量,建立并完善各有关部门参与的廉政风险分析会制度,定期分析、及时预警、研究制定廉政风险防范措施。“扩大群众支持和参与监督的力度,强化信息公开,畅通信访渠道”[7],在独立学院中逐步形成专门监督、群众监督和社会舆论监督相结合的监督协调机制。

[1] 刘镇秀. 利益相关者视角下的独立学院治理结构研究[D]. 青岛∶ 青岛大学研究生院, 2009∶ 20.

[2] 刘博智. 独立学院为何难迎“成人礼”?[N]. 中国教育报, 2014-9-30(5).

[3] 李济良. 独立学院人力资源管理的探索与研究[J]. 牡丹江教育学院学报, 2013(5)∶ 68-69.

[4] 盖锐. 财政学[M]. 2版. 北京∶ 北京大学出版社, 2015∶ 19.

[5] 孙松. 现代大学制度下新疆高校内部治理结构研究[D]. 石河子∶ 石河子大学师范学院, 2015∶ 19.

[6] 陈宝云. 强化机制建设 健全高校反腐倡廉体系[J]. 兰州教育学院学报, 2010(5)∶100-101.

[7] 黄晓川. 独立学院党风廉政建设的若干思考[J]. 长春教育学院学报, 2014(20)∶ 116-117.

The Study on Anti-corruption and Advocating Probity Mechanism——The Case of 22 Independent Colleges in Zhejiang Province

CHEN Xiaomin

(Discipline Inspection and Supervision Division, Wenzhou University, Wenzhou, China 325035)

As a new institution in the process of popularization of higher education in China, the dependence of independent colleges on the maternal university is more and more waning through gradual realization of their "Six Independences" in the area of both administration and supervision. The independent colleges are faced with the contradictions between imperfect anti-corruption mechanism and sound and fast development in order to improve the quality of running school. It is raised from the perspective of equity structure and corporate governance structure in this paper that a set of solutions which turn out to be effective in the task of anti-corruption and advocating probity in colleges such as reinforcing the regulation and the guidance towards anti-corruption and advocating probity mechanism in independent colleges; updating the corporate governance structure in independent colleges; designing scientifically and reasonably institutional frameworks; establishing and perfecting effective systematic and bettering the mechanism of restriction and supervision to accord with the characteristics of independent colleges.

Independent College; Anti-corruption and Advocating Probity Mechanism; Equity Structure; Corporate Governance Structure; System; Supervision and Restriction

D630.9

A

1674-3555(2016)06-0060-07

10.3875/j.issn.1674-3555.2016.06.008 本文的PDF文件可以从xuebao.wzu.edu.cn获得

(编辑:朱选华)

2016-04-08

浙江省教育纪检监察学会立项重点课题(浙教纪协[2015]4号)

陈小敏(1974- ),女,浙江平阳人,高级审计师,研究方向:高校纪检监察